2017-2018年中国移动游戏行业研究报告

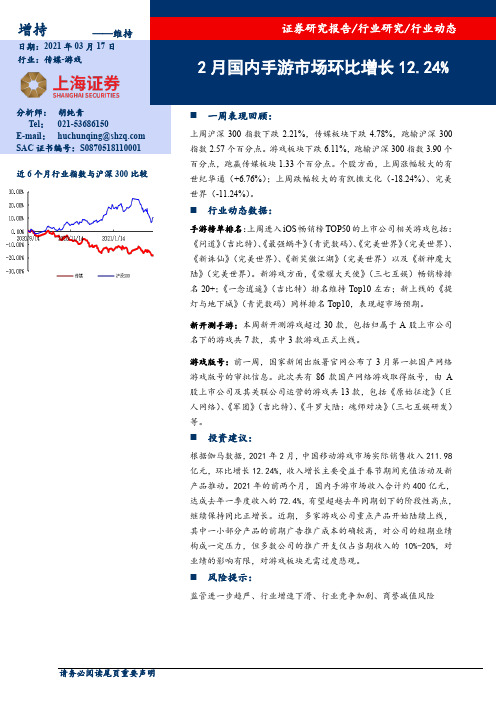

传媒:2月国内手游市场环比增长12.24%

` 近6个月行业指数与沪深300比较分析师: 胡纯青Tel : ************E-mail : *******************SAC 证书编号:S0870518110001 ⏹ 一周表现回顾: 上周沪深300指数下跌2.21%,传媒板块下跌4.78%,跑输沪深300指数2.57个百分点。

游戏板块下跌6.11%,跑输沪深300指数3.90个百分点,跑赢传媒板块1.33个百分点。

个股方面,上周涨幅较大的有世纪华通(+6.76%);上周跌幅较大的有凯撒文化(-18.24%)、完美世界(-11.24%)。

⏹ 行业动态数据:手游榜单排名:上周进入iOS 畅销榜TOP50的上市公司相关游戏包括:《问道》(吉比特)、《最强蜗牛》(青瓷数码)、《完美世界》(完美世界)、《新诛仙》(完美世界)、《新笑傲江湖》(完美世界)以及《新神魔大陆》(完美世界)。

新游戏方面,《荣耀大天使》(三七互娱)畅销榜排名20+;《一念逍遥》(吉比特)排名维持Top10左右;新上线的《提灯与地下城》(青瓷数码)同样排名Top10,表现超市场预期。

新开测手游:本周新开测游戏超过30款,包括归属于A 股上市公司名下的游戏共7款,其中3款游戏正式上线。

游戏版号:前一周,国家新闻出版署官网公布了3月第一批国产网络游戏版号的审批信息。

此次共有86款国产网络游戏取得版号,由A股上市公司及其关联公司运营的游戏共13款,包括《原始征途》(巨人网络)、《军团》(吉比特)、《斗罗大陆:魂师对决》(三七互娱研发)等。

⏹ 投资建议: 根据伽马数据,2021年2月,中国移动游戏市场实际销售收入211.98亿元,环比增长12.24%,收入增长主要受益于春节期间充值活动及新产品推动。

2021年的前两个月,国内手游市场收入合计约400亿元,达成去年一季度收入的72.4%,有望超越去年同期创下的阶段性高点,继续保持同比正增长。

近期,多家游戏公司重点产品开始陆续上线,其中一小部分产品的前期广告推广成本的确较高,对公司的短期业绩构成一定压力,但多数公司的推广开支仅占当期收入的10%-20%,对业绩的影响有限,对游戏板块无需过度悲观。

电子竞技电竞产业发展趋势及商业模式研究报告

电子竞技电竞产业发展趋势及商业模式研究报告

第一章 概述 ..................................................................................................................................... 2 1.1 电子竞技电竞产业定义及范围 ....................................................................................... 2 1.2 研究目的与方法 ............................................................................................................... 2 第二章 电子竞技电竞产业发展历程 ............................................................................................. 3 2.1 国际电子竞技电竞产业发展历程 ................................................................................... 3 2.1.1 起源阶段(1970年代) .............................................................................................. 3 2.1.2 发展阶段(1980年代至1990年代) ........................................................................ 3 2.1.3 成熟阶段(2000年代至今) ...................................................................................... 3 2.2 中国电子竞技电竞产业发展历程 ................................................................................... 4 2.2.1 起步阶段(1990年代末至2000年代初) ................................................................ 4 2.2.2 发展阶段(2000年代初至2010年代初) ................................................................ 4 2.2.3 成熟阶段(2010年代初至今) .................................................................................. 4 第三章 电子竞技电竞市场现状 ..................................................................................................... 4 3.1 全球电子竞技电竞市场规模 ........................................................................................... 4 3.2 中国电子竞技电竞市场规模 ........................................................................................... 4 3.3 市场竞争格局 ................................................................................................................... 5 第四章 电子竞技电竞产业链分析 ................................................................................................. 5 4.1 产业链结构 ....................................................................................................................... 5 4.2 核心环节分析 ................................................................................................................... 6 4.2.1 电竞赛事组织与执行 ................................................................................................... 6 4.2.2 电竞直播与电竞媒体 ................................................................................................... 6 4.2.3 电竞周边产品与电竞教育 ........................................................................................... 6 4.3 产业链发展趋势 ............................................................................................................... 6 4.3.1 电竞赛事品质提升,国际化趋势加剧 ....................................................................... 6 4.3.2 直播与媒体融合,内容创新成为核心竞争力 ........................................................... 7 4.3.3 电竞教育逐步完善,人才储备助力产业升级 ........................................................... 7 4.3.4 电竞周边产品多样化,产业链延伸至更多领域 ....................................................... 7 第五章 电子竞技电竞产业政策环境 ............................................................................................. 7 5.1 国际政策环境 ................................................................................................................... 7 5.2 中国政策环境 ................................................................................................................... 7 第六章 电子竞技电竞产业发展趋势 ............................................................................................. 8 6.1 技术发展趋势 ................................................................................................................... 8 6.2 市场发展趋势 ................................................................................................................... 8 6.3 竞争格局发展趋势 ........................................................................................................... 9 第七章 电子竞技电竞商业模式 ..................................................................................................... 9 7.1 传统商业模式 ................................................................................................................... 9 7.1.1 赛事运营 ....................................................................................................................... 9 7.1.2 游戏开发与发行 ......................................................................................................... 10 7.1.3 线下实体店 ................................................................................................................. 10

传媒-游戏:7月国内移动游戏市场回归环比正增长

`近6个月行业指数与沪深300比较分析师:胡纯青Tel:************E-mail:*******************SAC证书编号:S0870518110001⏹一周表现回顾:上周沪深300指数下跌0.07%,传媒版块上涨0.41%,跑赢沪深300指数0.48个百分点。

游戏版块下跌1.61%,跑输沪深300指数1.54个百分点,跑输传媒板块2.02个百分点。

个股方面,上周涨幅较大的有天舟文化(+13.03%)、艾格拉斯(+7.38%)、中文传媒(+2.49%);上周跌幅较大的有恺英网络(-15.56%)、凯撒文化(-8.83%)。

⏹行业动态数据:手游榜单排名:上周进入iOS畅销榜TOP50的上市公司相关游戏包括:《问道》(吉比特)、《最强蜗牛》(青瓷数码)、《新笑傲江湖》(完美世界)、《完美世界》(完美世界)、《新诛仙》(完美世界)、《新神魔大陆》(完美世界)以及《少年三国志2》(游族网络)。

新游戏方面,《龙之谷2》(世纪华通)排名50左右,《真红之刃》(掌趣科技)排名40+。

新开测手游:本周新开测游戏数量超过40款,包括归属于A股上市公司名下的游戏共3款。

其中,巨人网络的《街篮2》将于本周上线,其前作在街头篮球这一细分品类有一定的用户基础,较值得关注。

游戏版号:本周无游戏版号获批。

⏹投资建议:根据伽马数据,7月中国移动游戏市场实现销售收入170.07亿元,环比增长7.93%。

上半年保持高景气的移动游戏行业在6月一度出现了收入环比下滑的情况,但进入7月后,随着多款新游戏的共同发力,市场重新回归环比正增长的态势。

从头部产品来看,有多达8款6、7月份上线的新游戏进入了iOS畅销榜Top50,包括青瓷数码的《最强蜗牛》、完美世界的《新神魔大陆》、世纪华通的《龙之谷2》等产品均取得了上佳表现。

下半年,新游戏将成为推动头部游戏市场竞争格局变化的主要因素,建议持续关注业绩确定性较强,且近期已有新游戏上线,取得了一定先发优势的游戏公司或后续产品储备特别丰富的游戏公司,同时关注持续受益海外疫情扩散的游戏出海公司。

王者荣耀手游的营销策略成功因素分析

王者荣耀手游的营销策略成功因素分析内容摘要近年来国内手游行业呈现“井喷式”的发展,以腾讯、网易云、畅游等为代表的游戏公司研发推出了各式各类丰富有趣的手机游戏,其中,以腾讯推出MOBA类手游王者荣耀最具代表性,其产生的影响力也最为广泛而深刻。

本论文选取王者荣耀这款游戏为研究对象,以其为营销策略为出发点,研究分析了王者荣耀营销策略取得成功的主要因素,同时对其营销方面存在的问题进行了论述,并提出了相应的对策和建议。

研究通过资料搜集与研读对王者荣耀这一产品进行了深入的了解,掌握其发展的基本现状;运用4P营销理论对王者荣耀营销策略进行分析,从产品策略、价格策略、渠道策略以及促销策略等方面研究其取得成功的主要因素;研究发现王者荣耀在营销方面存在产品创新力度不足、产品价格不合理、线下推广不足和饥饿营销等问题,并提出了可通过对系统完善优化,加大创新力度以及线下产品的推广,重视游戏角色设计,改进价格策略和增加限定产品等相关建议,希望通过对王者荣耀营销策略成功因素的探讨与分析,能够为促进该款游戏更加的健康与可持续发展做出一点贡献。

关键词:王者荣耀;营销策略;成功因素;问题;改进对策An Analysis of the Successful Factors of the MarketingStrategy of King Glory Mobile GameAbstractIn recent years, the domestic mobile game industry has shown a "blowout" development. Game companies represented by Tencent, Netease Cloud, Changyou, etc. have developed various types of rich and interesting mobile games. King Glory is the most representative, and its influence is the most extensive and profound. This paper selects the game of King Glory as the research object, and uses it as the starting point of the marketing strategy. It studies and analyzes the main factors for the success of King Glory's marketing strategy, and at the same time discusses its marketing problems and puts forward the corresponding Countermeasures and suggestions. Research through in-depth data collection and study to understand the product of King Glory in depth, grasp the basic status of its development; use 4P marketing theory to analyze King Glory's marketing strategy, from product strategy, price strategy, channel strategy and promotion strategy, etc. Research on the main factors for its success; the study found that King Glory has problems in product innovation, insufficient product prices, insufficient offline promotion, and hunger marketing. It also proposes that innovation can be improved through systemoptimization. Strength and promotion of offline products, attach importance to the design of heroes,improve price strategies and increase limited products, and other related suggestions. I hope that through the discussion and analysis of the success factors of King Glory's marketing strategy, it can promote thegame to be more healthy and sustainable. Make a little contribution to development.Key words: King Gory;marketing strategy;success factor; problem; improvement strategy目录内容摘要 (I)Abstract (I)一、绪论 (1)(一)研究背景及意义 (1)1.研究背景 (1)2.研究意义 (2)(二)国内外研究综述 (2)1.国内综述 (2)2.国外综述 (3)(三)研究的目标与主要内容 (4)1.研究目标 (4)2.研究内容 (4)3.研究方法 (4)二、王者荣耀产品介绍及发展现状 (4)(一)产品介绍 (4)(二)发展现状 (5)1.用户量方面 (5)2.收入方面 (6)三、基于4P理论的王者荣耀营销策略分析 (8)(一)产品策略 (8)(二)价格策略 (8)(三)渠道策略 (9)(四)促销策略 (10)四、王者荣耀营销策略成功因素分析 (10)(一)游戏产品创新 (10)(二)产品价格策略具有优势 (11)(三)营销手段创新——独特的线上营销 (11)(四)促销力度大 (12)五、王者荣耀营销策略问题分析 (12)(一)产品策略不足 (13)1.防沉迷系统存有漏洞 (13)2.创新力度低 (14)3.游戏角色设计不当,误导玩家 (14)(二)部分产品价格不合理 (15)(三)线下推广不足 (15)(四)饥饿营销,引发玩家不满 (16)六、王者荣耀营销策略改进对策 (16)(一)产品策略方面的改进 (17)1.完善优化防沉迷系统 (17)2.顺应市场趋势,加大创新力度 (17)3.重视历史,正确引导玩家 (17)(二)制定合理价格策略 (18)(三)加大线下产品宣传 (18)(四)增加限定游戏产品的返厂 (18)七、结论 (19)参考文献 (19)致谢 ....................................... 错误!未定义书签。

2023年度中国游戏产业报告

2023年度中国游戏产业报告——中国游戏市场保持稳步增长2023年度中国游戏产业报告显示,中国游戏市场在过去一年中保持了稳定的增长态势。

这一趋势表明,游戏产业已成为中国文化和创意产业中的关键领域,并在经济发展中发挥了重要作用。

以下是该报告的主要发现和分析。

一、市场规模与增长趋势截至2023年底,中国游戏市场的总规模达到了3,000亿元人民币,同比增长率达到了10%。

这一规模的增长主要得益于电子竞技和移动游戏的快速发展,以及游戏硬件设备的普及化。

预计在未来几年内,中国游戏市场将保持稳定增长的趋势。

二、电子竞技的崛起电子竞技作为一种全新的体育娱乐形式,取得了巨大的成功。

中国的电子竞技市场在2023年实现了逾40%的增长,达到了1,000亿元人民币。

电子竞技联赛和赛事吸引了大量的观众和投资,电子竞技选手也成为社会关注的焦点。

这一趋势为游戏产业带来了新的商机。

三、移动游戏的高速增长随着智能手机的普及,移动游戏在中国市场迅速崛起。

2023年,移动游戏市场规模达到了830亿元人民币,同比增长率超过20%。

移动游戏不仅满足了用户随时随地娱乐的需求,也为游戏开发者带来了更多机会和挑战。

四、虚拟现实与增强现实的应用拓展虚拟现实(VR)和增强现实(AR)技术在游戏领域的应用逐渐扩大。

虚拟现实游戏的市场规模达到了300亿元人民币,增长速度接近30%。

增强现实技术的应用也在不断创新,为游戏玩家提供了更加沉浸式的体验。

五、游戏文化与游戏教育的发展中国的游戏文化与游戏教育逐渐受到社会认可和重视。

游戏主题展览、游戏文化节和相关学术研究活动的举办不断增加,游戏机构也纷纷开设游戏教育培训课程。

这一趋势有助于提高游戏产业的专业水平和社会接受度。

六、网络安全与游戏监管的挑战随着游戏市场的不断壮大,网络安全和游戏监管成为了重要的议题。

政府和游戏企业加强了对游戏内容、游戏时间限制和未成年人保护的监管与管理,以确保游戏产业的可持续健康发展。

2018年中国互联网流量年度数据报告

来源:研究院自主研究绘制。

5

摘要

2018年中国互联网发展基础数据

截至2018年12月,学习教育行业PC端月度覆盖人数2.92亿,同比增长-0.6%,行业渗透率为57.4%; 06 移动端月独立设备数达3.9亿台,同比增长18.2%,行业渗透率29.0%。

来源:。

2

前言

1994-2000 萌芽阶段

2001-2008 初生阶段

2009-2015 互联网3.0时代

2016年 至今

年

拨号上网时代;

度 关 键

搜狐、新浪、网易成立, BAT集结;

词

从门户网站到信息搜索

PC上网成本高

100

中 80

国 60

网 40

民 20

规 模

0

移动梦网时代

信息传输、网络游戏、社 区内容、电子商务、在线 视频等PC端应用百花齐 放;

11

u 2.中国网民上网时间

两端网民上网时间花费趋势同样相反,移动端超过PC端2倍

中国网民由PC端转向移动端的趋势在上网时长上同样表现明显, PC网民人均单日上网时长同比2017年减少5.9分钟,而 移动端的用户单日使用时长已达到186分钟,超过PC端2倍,约为看4集电视剧的时间。如果说互联网之初是PC端开启人 们线上网络生活,那么现在移动端则进入用户时间之争。

3.1 2018年中国互联网用户喜好榜 3.2 2018年中国互联网用户增速榜

5 9 22

100 4

摘要

2018年中国互联网发展基础数据

截至2018年12月,中国PC互联网月度覆盖人数达5.09亿人,同比下降3.9%;移动互联网月独立设备

互联网传媒:产品精品趋势不改,关注细分领域突围

证券研究报告作者:行业评级:行业报告| 强于大市维持2021年01月07日(评级)分析师冯翠婷SAC 执业证书编号:S1110517090001分析师文浩SAC 执业证书编号:S1110516050002行业深度研究核心观点1.继续看好游戏行业,手游及出海仍有想象空间,看好研发能力持续提升的国内游戏厂商。

我们认为虽然目前手游市场已过2000亿,但是在各细分品类上的分布非常不平均,主要是靠产品数量多、国内发展时间长的角色扮演类游戏支撑。

SLG、FPS近年随产品面世占比有所提升,放置类更是在20年异军突起,证明游戏行业在细分类型上仍有挖掘空间——挖掘细分游戏品类就是开拓新的目标用户群体以及付费空间,例如二次元游戏用户目前1.2亿人与手游用户6.5亿人相比仍有较大挖掘空间。

2.除最大的RPG品类,SLG(出海功能)、二次元、放置类、女性向等细分赛道非常值得关注。

率土类《率土之滨》、《三国志·战略版》等产品商业化设计提升整体用户体验,战略玩法创新推动长期留存与付费表现,国内SLG产品出海如《阿瓦隆之王》、《火枪纪元》已成为欧美畅销榜TOP产品。

《原神》凭借高质量的开放世界MMORPG玩法,流水表现优异(全球首月流水突破2.5亿美金),继续引领二次元叠加玩法的创新风潮。

放置类赛道,针对碎片化时间的游戏需求,营收表现高于市场平均水平,《剑与远征》、《最强蜗牛》、《江南百景图》等产品挖掘新的用户空间。

女性向《恋与制作人》、《浮生为卿歌》持续挖掘女性游戏消费。

3.投资观点:前期游戏行业因为担心增速、竞争格局变化等原因导致股价下降,目前各大厂游戏进入上线周期(网易《天谕》、三七《荣耀大天使》等),优质内容厂商相较渠道议价能力有望提升,21年的pipeline也逐渐明晰,对21年行业增速的忧虑或将减弱,对应21年行业估值中枢15x处于历史低位水平,我们给予游戏行业“买入”评级。

海外优先推荐龙头【腾讯、网易】、渠道格局变化建议关注【Bilibili、心动(TAPTAP)】,A股【三七互娱、完美世界、吉比特、富春股份、凯撒文化、巨人网络、掌趣科技、宝通科技】等。

当前手机网络游戏行业发展问题分析

、

手 机 网络游 戏

目前 , 手 机游戏 可 以分为 手机 单机 游戏 和手机 网络 游戏 两 大类 。手机单机 游最早被嵌入 在手机里 , 如 贪吃蛇 、推箱 子等 , 无需 互联 网支持 即可 在手机 终端上 运行 , 而手机 网游是 伴 随着 WAP 和J AVA等无 线增值 业务平 台及计 费 系统 的建 立和 3 G时 代 的到来而 出现 的 , 指 “ 以手机为客 户端 , 互联 网络为数据传 输

产业研究 l T h e I n d u s t r i a l S L u d y

当前手机 网络游 戏行业发展 问题分析

罗

摘要 : 手机 网游作 为移动 互联 网新 的盈利 增 长点 , 越 来越 受到广泛 关注 , 国 内手机 网游行 业 发展 总体 呈现 出 用户体 验 不 够 完 善 、 同 质 化 突 出、 合 理 的 盈 利 模 式 尚 未 形 成 等 弱 点 , 本 文从 手 机 网 游 的 概 念和 特 征 出发 , 分 析 了行 业 的 发 展现状 , 提 出可 能会 对 行 业 发展 产 生 负面 影 响 的 问题 , 并 对 手 机 网游 行 业 未 来 的 发 展提 出 自 己的 建 议 。 关键 词 : 网络游戏 ; 游戏产 业 ; 智能手机 ; 问题

撑, 所有的竞争都在 围绕着争夺用户展开 。随着移动娱乐 时代 的 来临 , 人们越来越倾 向于使用便捷性和移动性兼备 的手机终端上 网, 2 0 1 2 年, 手机 网民数量超 过台式电脑 网民 , 手机成为第一大上 网终端 。截至2 0 1 2 年1 2 月底 , 我国手机 网民数量达4 . 2 4 L, 网民中 使用手机上 网的比例 占7 4 . 5 %, 而2 0 0 7 年这一数据仅为2 4 %, 手机 作为第一 大上 网终端的地位更 加稳 固。此外 ,《 报告》还显示 , 手机 网游用户继 续保持上升 , 达到 1 . 3 9 4 L, 手机 网游在 手机网 民 中的使用率 为3 3 . 2 %。 ( 三) 娱 乐方式 的碎 片化趋势 日趋明显 现代社会快速 的生 活节奏下 , 出现了空闲时间的碎片化和文 化的快餐化趋势 , 人们的娱乐方式也不例外 , 调查显示 , 手机游戏 用户游戏 时长通常在 1 0 -3 0 分钟 , 碎片化特性 明显 。在 强大的工 作和生存压力下 , 大多数人越来越趋 向于在碎片化的空闲时间进 行 自我娱乐 、放松心情 , 在上下班的公交、地铁上 , 在工作 间隙, 在排 队的时候 , 通过移动终端尤其是手机来获取娱乐和商品信息 已经成为 当下极其普遍 的现象 , 玩手机网游这种时 尚又便捷的娱 乐方 式 , 切合 了人们在 空闲时段进行娱 乐的期望 , 人们正在 用数 百万 甚至千 万的 下载率表 达 了对这种 流行娱 乐形 式的欢迎 , 比 如, 2 0 1 2 年 国内首款 跨平 台手机 网游 《 忘 仙0 L 》 的用户量 突破

中国移动互联网产业应用市场现状及趋势报告

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。

2018年中国泛娱乐产业白皮书

2018 年 3 月

目 录

一、 泛娱乐产业概述 1

二、 泛娱乐产业发展总体特点

(一) 泛娱乐产业成为数字经济发展的重要支柱 (二) 泛娱乐产业生态化发展模式日益成熟 (三) 泛娱乐新兴业态“百花齐放”,步入全民创意大时代 (四) 国产 IP 精品频出,优质内容驱动产业发展

(二)泛娱乐产业生态化发展模式日益成熟 中国的泛娱乐根植于互联网土壤,广阔多元的创作空间、丰 富活跃的 IP 源头、形式多变的线上衍生和“互联网+文创”的平台 优势是中国泛娱乐的特色。随着“互联网+”时代到来,“泛娱乐” 的理念得到快速的普及和发展, 这不仅推动了“泛娱乐”生态的形 成,也使这一理念成为行业基本共识。中国互联网已进入“下半 场”,依靠人口红利驱动发展的模式不可持续。随着中国泛娱产 业的快速发展,泛娱乐产业已由单体竞争转向了生态性竞争,产 业生态日趋成熟,也进入了“下半场”。例如在网络视频领域,腾 讯视频、优酷、爱奇艺等积极布局视频内容制作上下游的全产业 链,以独家原创内容吸引观众,并且积极与文学、漫画、电影、 游戏等相关内容行业进行联动, 生态化平台的整体协同能力和商 业价值正在逐步凸显。一个好的 IP,在立项的时候就要开始思 考文学、漫画、声音、影视、短视频、衍生品等线上及线下在开 发路径上的取舍和节奏控制, 这需要一个专业团队以及强大的平 台来对接。中国互联网公司已经开始积极、主动参与到整个内容 全产业链当中去,深度参与从制到播到变现的各个环节。 2017 年,泛娱乐生态繁荣发展,生态化态化运营龙头企业。作为泛娱乐战略理念的首倡者,腾 讯公司基于互联网+多领域共生+明星 IP 的粉丝经济,构建了一 个打通游戏、文学、动漫、影视、戏剧、电竞等多种文创业务领

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011-2020年中国移动游戏市场规模

48.5% 40.6%

69.2%

86.0%

103.7%

81.9% 41.4% 22.1% 14.6% 2023.6 9.6% 2218.4

1765.3

1445.8 1022.8 562.2 62.4 2011 87.7 2012 148.4 2013 276.0

单机游戏数量占比持续上升 网络游戏占九成流水

艾瑞数据显示,2015年以来中国移动游戏产品呈现出单机化的趋势,联网游戏的占比逐渐下降。但从流水分布上来看,移 动网络游戏依然占据着超过九成的市场份额。由于资源与制作团队等问题,相较于2年前,网络游戏的制作难度呈现上升 趋势。小公司/团队已经很难通过制作移动网络游戏来获利。而单机游戏的规模相对可控,小型团队更适合通过单机游戏 切入市场。

mGameTracker-2014-2017年中国移动游戏活跃产品数量

19388

12744

12167

5464

2014

2015 产品数量(个)

2016

2017.1-2017.5

来源:mGameTracker.2017.7,基于对中国应用商店、手机助手等榜单监测数据统计,不包含非榜单类信息。

9

2017年中国移动游戏产品联网情况

mUserTracker-2011-2017年中国移动游戏用户规模

16.2% 11.2%

14.5% 6.3%

3.53

4.10

4.56

5.21

5.54

2013

2014

2015

2016 增长率(%)

2017e

中国移动游戏用户规模(亿人)

注释:1.中国网络游戏市场规模统计包括PC客户端游戏、PC浏览器端游戏、移动端游戏;2.网络游戏市场规模包含中国大陆地区网络游戏用户消费总金额,以及中国网络游戏企业在 海外网络游戏市场获得的总营收;3.部分数据将在艾瑞2017年网络游戏相关报告中做出调整。 来源:综合企业财报及专家访谈,根据艾瑞统计模型核算。

游戏发行商

超级APP 运营商

广告收入分成

广告投放

游戏媒体

广告商 营销/广告 游戏用户

6

2017年中国移动游戏市场并购情况

移动游戏整体热度下降 休闲竞技概念走高

近两年,资本对移动游戏市场的追捧有所降温。相比2015年超过400亿元的并购金额。2016年移动游戏相关并购案例的 金额约为329亿元。其中最大的一笔收购事件是巨人网络305亿收购以色列棋牌社交手游公司Playtika。除此以外,还有两 起棋牌游戏相关的收购案例。棋牌、电竞概念成为2016-2017年游戏资本市场的关键词。

mGameTracker-2014-2017年中国移动游戏 产品数量联网情况分布

100% 90% 28.9% 22.3% 17.0%

mGameTracker-2016年移动网络游戏 流水占比

80%

70% 60% 50% 40% 30% 20% 10% 0%

37.0%

网游流水占比

71.2% 63.1% 77.9% 83.0%

2014

2015

2016

2017e

2018e

2019e

2020e

中国移动游戏市场规模(亿元)

增长率(%)

注释:1.中国网络游戏市场规模统计包括PC客户端游戏、PC浏览器端游戏、移动端游戏;2.网络游戏市场规模包含中国大陆地区网络游戏用户消费总金额,以及中国网络游戏企业在 海外网络游戏市场获得的总营收;3.部分数据将在艾瑞2017年网络游戏相关报告中做出调整。 来源:综合企业财报及专家访谈,根据艾瑞统计模型核算。

2017年中国游戏市场并购情况一览

买方数量

2013年 19

标的数量

26

并购金额 (亿元)

201.0ຫໍສະໝຸດ 涉及移动游戏比例 (%)44.1%

2014年

26 30

33 52

218.1 456.4

87.0% 94.2%

305亿人民币 收购

2015年

2016年

37

30

426.6

97.9%

2017年1-6月

26

21

2017年

中国移动游戏行业研究报告

中国移动游戏市场概述 中国移动游戏产品分析 中国独立游戏产业聚焦 中国移动游戏企业分析 中国移动游戏行业趋势

1 2 3 4 5

3

2017年中国移动游戏市场规模

后红利时代,手游市场进入平稳发展期

2016年中国移动游戏市场规模约1023亿,同比增长81.9%。2017年相比去年增长率讲有所下滑,一方面是受到用户规模 的天花板限制,另一方面,国内手游产品同质化趋势严重,市场需要创新型产品的刺激。但随着用户的成长,用户的游戏 习惯和付费习惯的逐渐成熟,用户付费的意愿和付费额度还会有一定上升,整体市场相对稳定。预计未来3-5年,移动游 戏会进入一个平稳上升的发展期。

90.6%

2014

2015

单机 网游

2016

2017.1-2017.5

单机 网游

来源:mGameTracker.2017.6,基于对中国应用商店、手机助手等榜单监测数据统计,不包含非榜单类信息。

5

2017年中国移动游戏产业图谱

2017年中国移动游戏行业产业链

文学/影视机构 电信资源提供商 数据通信 支付渠道 作品改 编授权 自主发行/联运 分成 佣金 流水 游戏分发渠道 第三方应用市场 产品 分成 游戏门户 视频网站 官方应用商店 付费 产品

研发发行

游戏研发商

产品 分成/ 代理金 广告费用

4

2017年中国移动游戏用户规模

游戏人口红利逐步消退 质量提升成游戏行业新方向

2016年移动游戏用户规模约5.21亿人。经过前两年的爆发式增长,人口红利逐步消退,移动游戏用户规模几乎达到天花板。 艾瑞分析认为,单纯通过买流量的方式提高游戏收入的时代已经渐渐过去,通过提升产品质量、追求玩法创新、整合营销 资源、精细数据分析来提升产品付费率和付费额度会是未来的新方向。

216.1

71.7%

以色列棋牌社交 手游公司

7

中国移动游戏市场概述 中国移动游戏产品分析 中国独立游戏产业聚焦 中国移动游戏企业分析 中国移动游戏行业趋势

1 2 3 4 5

8

2017年中国移动游戏产品数量

产品数量回落 市场进入冷静期

移动游戏产品数量2015年达到巅峰,接近两万款活跃游戏产品。艾瑞数据显示, 2016年游戏产品数量回落,仅有12167 款活跃产品。一方面说明经过15年的狂热,市场逐渐进入冷静期。另一方面,从研发商角度来看,有一批小的手游制作团 队被挤出市场,存活下来的厂商也一定程度上精简了项目数量。