利用EXCEL函数实行银行对账单自动勾对(模板)

Excel对账最快的方法是?

Excel对账最快的方法是?

和同事对比数据,即常见又是个麻烦事,因为数据在不同的电脑上,只能拷excel文件去另一台电脑上核对。

真的需要这么麻烦吗?

其实你不需要同事协助,就可以对比两台电脑的Excel表格。

操作步骤:

步骤1:在另一个电脑上设置:

excel文件所在的文件夹共享。

文件夹右键菜单 - 共享和安全。

选取共享文件夹选项。

步骤2:在本机上通过网上邻居找到刚设置的电脑,就会发现共享后文件夹。

双击打开文件夹找到excel文件并打开。

如果经常查看,可以在文件右键菜单中点“发送到- 桌面快捷键方式”,创建一个快捷图标。

步骤3:excel文件打开后,再通过视图 - 全部重排同时查看两个表格。

本文只是提供同时查看两台电脑在同个局域网内的Excel文件,如果需要进行复杂的核对,可以用Countif、Vlookup等方法根据关字词搜索对比。

假如你学习到了这个新技能不妨转发推荐给你的小伙伴。

并动动小指头收藏,以免下次走丢。

excel里的两表匹配的函数

excel里的两表匹配的函数在 Excel 中,可以使用 VLOOKUP 函数实现两表匹配。

VLOOKUP 函数是 Excel 中用于查找值并返回匹配项的函数。

它接受三个参数: 1. 要查找的值 (也称为匹配项):VLOOKUP 函数的第一个参数。

这个值将在两表中进行查找。

2. 范围:VLOOKUP 函数的第二个参数。

它指定要在何处查找值。

这个范围可以是行或列。

如果指定为行,则 VLOOKUP 函数将在第一列中查找值,如果指定为列,则 VLOOKUP 函数将在第二列中查找值。

3. 匹配列:VLOOKUP 函数的第三个参数。

它指定要在哪些列中查找值。

如果范围是行,则这个参数指定要在哪一列中查找值。

如果范围是列,则这个参数指定要在哪一列中查找值。

以下是一个示例,假设有两个表格,表格一是顾客信息,表格二是订单信息。

表格一包含顾客的姓名和地址,表格二包含订单的编号和顾客的姓名。

要使用 VLOOKUP 函数将订单信息匹配到顾客信息中,可以按照以下步骤操作:1. 在 Excel 中打开表格一和表格二。

2. 在表格一中找到要匹配的值 (例如订单编号)。

3. 在表格二中选择要查找该值的范围。

如果要查找的值是行,则选择第一行;如果要查找的值是列,则选择第一列。

4. 在 Excel 的公式栏中输入 VLOOKUP 函数,并按照以下参数列表进行设置:- 匹配值:输入要查找的值。

- 范围:选择要查找值的范围。

这里是行,所以选择第一行。

- 匹配列:选择要在哪些列中查找值。

这里是第一列。

- 精度:输入 0 以表示 VLOOKUP 函数将返回最接近的匹配项的整数。

- 类型:选择“数值”。

5. 按下“Enter”键,Excel 将返回匹配项的索引。

使用该索引在表格一中查找正确的顾客信息。

注意:VLOOKUP 函数通常用于在 Excel 中匹配数据。

如果您需要更高级的数据匹配功能,请考虑使用 Excel 中的其他函数,例如INDEX 和 MATCH 函数。

如何利用Excel检索记帐凭证和核对帐证【会计实务操作教程】

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

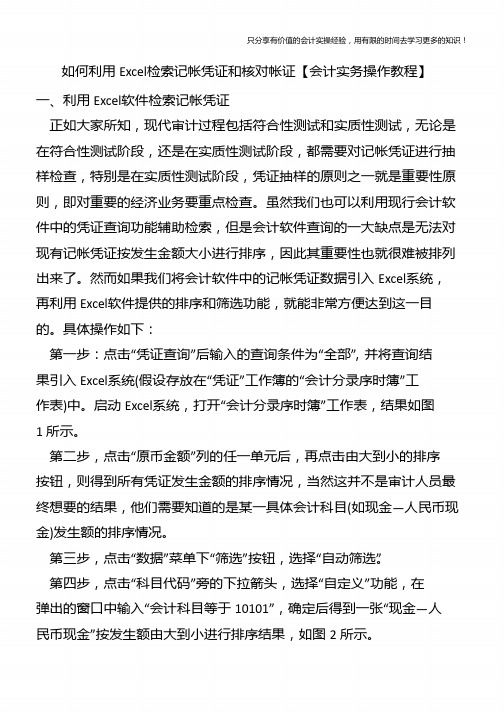

如何利用 Excel检索记帐凭证和核对帐证【会计实务操作教程】 一、利用 Excel软件检索记帐凭证

正如大家所知,现代审计过程包括符合性测试和实质性测试,无论是 在符合性测试阶段,还是在实质性测试阶段,都需要对记帐凭证进行抽 样检查,特别是在实质性测试阶段,凭证抽样的原则之一就是重要性原 则,即对重要的经济业务要重点检查。虽然我们也可以利用现行会计软 件中的凭证查询功能辅助检索,但是会计软件查询的一大缺点是无法对 现有记帐凭证按发生金额大小进行排序,因此其重要性也就很难被排列 出来了。然而如果我们将会计软件中的记帐凭证数据引入 Excel系统, 再利用 Excel软件提供的排序和筛选功能,就能非常方便达到这一目 的。具体操作如下:

第三步,点击“数据”菜单下“筛选”按钮,选择“自动筛选”。 第四步,点击“科目代码”旁的下拉箭头,选择“自定义”功能,在 弹出的窗口中输入“会计科目等于 10101”,确定后得到一张“现金—人 民币现金”按发生额由大到小进行排序结果,如图 2 所示。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

如果想分别了解现金收入和现金支出的排序情况,只要将排序对象由 “原币金额”改为“借方金额”或“贷方金额”。

如果我们还想进一步对非末级会计科目的发生额排序,可以利用会计 软件对帐簿的查询功能,先生成会计帐簿(如 10201明细帐簿),然后引 入 Excel系统,选定“贷方本位币金额”或“借方本位币金额”,点击 “数据”下的“排序”,按由大到小进行排序;由于这时的排序结果包含 了各期本月合计数、本年累计数等重复数据,所以还必须对排序结果进 行筛选;点击“数据”菜单中的“筛选”按钮,选择“自动筛选”,再点 击“凭证字”旁的下拉箭头,选择“自定义”,将“凭证字”定义为非空 白后即得所要结果,如下图所示。会计是一门很基础的学科,无论你是 企业老板还是投资者,无论你是税务局还是银行,任何涉及到资金决策 的部门都至少要懂得些会计知识。而我们作为专业人员不仅仅是把会计 当作“敲门砖”也就是说,不仅仅是获得了资格或者能力就结束了,社 会是不断向前进步的,具体到我们的工作中也是会不断发展的,我们学 到的东西不可能会一直有用,对于已经舍弃的东西需要我们学习新的知 识来替换它,这就是专业能力的保持。因此,那些只把会计当门砖的 人,到最后是很难在岗位上立足的。话又说回来,会计实操经验也不是 一天两天可以学到的,坚持一天学一点,然后在学习的过程中找到自己 的缺陷,你可以针对自己的习惯来制定自己的学习方案,只有你自己才 能知道自己的不足。最后希望同学们都能够大量的储备知识和拥有更好 更大的发展。

vlookup函数在会计工作中的应用

vlookup函数在会计工作中的应用vlookup函数是Excel中非常常用的函数之一,它可以帮助用户快速地查询或匹配两个或两个以上的数据表格中的数据。

在会计工作中,vlookup函数可以帮助会计师更快速、更准确地处理数据,提高工作效率。

下面我们具体介绍vlookup函数在会计工作中的应用。

一、会计凭证的生成会计凭证是会计工作中非常重要的一步,而vlookup函数可以帮助会计师更快速地生成会计凭证。

例如,当公司需要进行销售收入的核算时,会计师需要将销售单据上的信息填入会计凭证中。

使用vlookup函数,会计师可以在销售单据和会计凭证之间建立关联,直接从销售单据中提取需要填入会计凭证的信息。

这样不仅可以减少填写错误的可能性,还可以减少填写时间和工作量。

二、银行对账单的处理在会计工作中,银行对账单的处理是非常常见的工作。

使用vlookup函数,会计师可以快速匹配银行对账单和公司账户中的信息。

例如,会计师需要核对公司账户中的某笔款项是否已经到账,只需要使用vlookup函数将银行对账单中的信息和公司账户中的信息关联起来,就可以快速地核对相关信息,减少出错的可能性。

三、计算费用预算在会计工作中,制定费用预算是必不可少的工作。

使用vlookup函数,会计师可以快速地把销售预算和生产成本等相关信息整合起来,计算出每个月的总费用预算。

这样会计师可以及时制定相应的费用控制计划,以确保公司的财务状况保持稳定。

四、计算销售额和利润会计师需要对公司的销售额和利润进行统计和分析。

使用vlookup函数,会计师可以快速地整合销售单据和产品销售信息,计算出每个月的总销售额和利润。

这样会计师可以更准确地了解公司的销售状况和盈利能力,及时调整销售策略,提高公司的经济效益。

五、制作报表报表制作是会计工作中不可避免的一环。

使用vlookup函数,会计师可以更方便地制作各种报表,如资产负债表、利润表、现金流量表等,自动匹配数据并计算出相关信息。

利用Excel检索记帐凭证和核对帐证

利用Excel检索记帐凭证和核对帐证表处理软件是国外计算机辅助审计时最常用的工具之一,本文结合金蝶会计软件,利用数据接口将会计软件中的会计数据引入Excel系统中,然后再利用Excel软件就辅助检索记帐凭证和核对帐证数据是否一致。

一、利用Excel软件检索记帐凭证正如大家所知,现代审计过程包括符合性测试和实质性测试,无论是在符合性测试阶段,还是在实质性测试阶段,都需要对记帐凭证进行抽样检查,特别是在实质性测试阶段,凭证抽样的原则之一就是重要性原则,即对重要的经济业务要重点检查。

虽然我们也可以利用现行会计软件中的凭证查询功能辅助检索,但是会计软件查询的一大缺点是无法对现有记帐凭证按发生金额大小进行排序,因此其重要性也就很难被排列出来了。

然而如果我们将会计软件中的记帐凭证数据引入Excel系统,再利用Excel软件提供的排序和筛选功能,就能非常方便达到这一目的。

具体操作如下:第一步:点击“凭证查询”后输入的查询条件为“全部”,并将查询结果引入Excel系统中。

启动Excel系统,打开“会计分录序时簿”工作表,结果如图1所示。

第二步,点击“原币金额”列的任一单元后,再点击由大到小的排序按钮,则得到所有凭证发生金额的排序情况,当然这并不是审计人员最终想要的结果,他们需要知道的是某一具体会计科目发生额的排序情况。

第三步,点击“数据”菜单下“筛选”按钮,选择“自动筛选”。

第四步,点击“科目代码”旁的下拉箭头,选择“自定义”功能,在弹出的窗口中输入“会计科目等于10101”,确定后得到一张“现金—人民币现金”按发生额由大到小进行排序结果,如图2所示。

如果想分别了解现金收入和现金支出的排序情况,只要将排序对象由“原币金额”改为“借方金额”或“贷方金额”。

如果我们还想进一步对非末级会计科目的发生额排序,可以利用会计软件对帐簿的查询功能,先生成会计帐簿,然后引入Excel系统,选定“贷方本位币金额”或“借方本位币金额”,点击“数据”下的“排序”,按由大到小进行排序;由于这时的排序结果包含了各期本月合计数、本年累计数等重复数据,所以还必须对排序结果进行筛选;点击“数据”菜单中的“筛选”按钮,选择“自动筛选”,再点击“凭证字”旁的下拉箭头,选择“自定义”,将“凭证字”定义为非空白后即得所要结果,如下图所示。

巧用Excel自动查找未达账项并编制银行存款余额调节表

巧用Excel自动查找未达账项并编制银行存款余额调节表[摘要] 为保证银行存款的安全完整,必须定期对银行存款进行清查,将银行对账单与企业银行存款日记账进行核对。本文试图通过Excel来自动完成对账及银行存款余额调节表的编制,给出了设计思路和具体步骤。[关键词] 未达账项;银行存款余额调节表;Excel银行存款是企事业单位流动性最强的资产,为保证银行存款的安全完整,必须定期对银行存款进行清查,银行存款的清查主要手段是通过银行对账单与企业银行存款日记账的核对,并编制银行存款余额调节表,核对双方的余额及账目实现的。而实际工作中,大多采用人工核对方法,不仅耗时,而且容易出错。也有部分单位购买的财务软件中附带此项功能或制作了相应的软件通过计算机完成该项工作,但都会产生较大的成本。本文试图通过常用的Office组件Excel来自动完成对账及银行存款余额调节表的编制。Excel是财务人员常用的软件,使用灵活方便,可以根据财务工作中出现的各种情况进行调整使用。利用Excel自动查找未达账项并编制银行存款余额调节表步骤如下:一、设计思路如图1所示,在一个Excel工作簿中设置3个工作表,分别命名为“原始数据区”、“未达账项区”、“余额调节表”。①查找并标记未达账项,将一定会计期间的企业银行存款日记账、银行对账单数据按预定的格式导入“原始数据区”,通过预先输入的公式,能够自动将未达账项直接标记出来;②单独列示未达账项,使未达账项一目了然,即从“原始数据区”中将标记的未达账项过入“未达账项区”;③根据未达账项自动编制银行存款余额调节表,即根据“未达账项区”的数据,自动编制“余额调节表”。以上3个步骤实际上是同时实现的,只要在“原始数据区”输入相应数据,不需进行其他的操作,“余额调节表”会根据我们预先输入的公式直接编制出来。二、具体步骤1. “原始数据区”的设计按照图2所示,设计“原始数据区”的格式,图中的灰色区域是将来的原始数据输入区。B8,D8,G8,I8四个单元格是用来计算发生额合计数的,公式分别为:B8单元格输入“=”合计:“&SUM(B9:B100)&“元””,其中B100可根据数据行数的多少进行调整。D8,G8,I8单元格只需在上述公式中将B改为对应字母即可,也可直接将B8单元格复制到上述3个单元格。“原始数据区”设计的关键在于如何将未达账项查找并标记出来。对账时,我们是将B列的数据与I列的数据进行核对,能对上的,在该数据前的对账栏内打“√”,未对上的打“×”。用同样的方法核对D列和G列的数据。以B列与I列的数据核对为例,在A列对账栏中输入公式,A9单元格中输入“=IF(B9=”“,”√”,IF(ISNA(VLOOKUP(B9,$I¥9:$I$100,1,FALSE)),“×”,“√”))”,将该公式复制到A10至A100单元格。C9单元格中输入“=IF(D9=“”,“√”,IF(ISNA(VLOOKUP(D9,$G$9:$G$100,1,FALSE)),“×”,”√”))”,F9单元格中输入“=IF(G9=“”,“√”,IF(ISNA(VLOOKUP(G9,$D$9:$D$100,1,FALSE)),“×”,“√”))”,H9单元格中输入“=IF(I9=“”,“√”,IF(ISNA(VLOOKUP(I9,$B$9:$B$100,1,FALSE)),“×”,“√”))”ᦉ 7;公式解释:以A9单元格的公式为例,“=IF(B9=“”,“√”,IF(ISNA(VLOOKUP(B9,$I$9:$I$100,1,FALSE)),“×”,“√”))”,公式对应内容如下①VLOOKUP(B9,$I$9:$I$100,1,FALSE)在I列相应区域内查找B9单元格的数据,能找到则显示该数字;不能找到,则会出现出错信息“#N/A”。②ISNA(VLOOKUP(B9,$I$9:$I$100,1,FALSE))能消除该错误信息,若不能找到则返回TRUE;能找到则返回FALSE。③IF(ISNA(VLOOKUP(B9,$I$9:$I$100,1,FALSE)),“×”,“√”)若能找到,则显示“√”;若不能找到或无数据,则显示“×”。④为了将无数据和不能找到的相区别,使无数据时也显示为“√”,又增加了一层IF函数:IF(B9=“”,“√”,IF(ISNA(VLOOKUP(B9,$I$9:$I$100,1,FALSE)),“×”,“√”))ᦉ 7;2. “未达账项区”的设计按照图3所示,设计“未达账项区”的格式。本工作表的主要功能是在“原始数据区”中,将前面标记为“×”的数据(即没有对上的未达账项)填入本表。A4、B4、C4、D4均为该列合计数,A4单元格输入“=”合计:“&SUM(A5:A100)&“元””,并将该公式复制到B4、C4、D4。A5单元格输入“{=IF(SUM(I F(原始数据区!$A$9:$B$101=“×”,1))<ROW(1:1),“”,INDEX(原始数据区!$A$9:$B$101,SMALL(IF(原始数据区!$A$9:$B$101=“×”,ROW(原始数据区!$A$9:$B$101)),ROW(1:1))-8,2))}”B5单元格输入“{=IF(SUM(IF(原始数据区!$C$9:$D$100=“×”,1))<ROW(1:1),“”,INDEX(原始数据区!$C$9:$D$100,SMALL(IF(原始数据区!$C$9:$D$100=“×”,ROW(原始数据区!$C$9:$D$100)),ROW(1:1))-8,2))}”C5单元格输入“{=IF(SUM(IF(原始数据区!$F$9:$G$100=“×”,1))<ROW(1:1),“”,INDEX(原始数据区!$F$9:$G$100,SMALL(IF(原始数据区!$F$9:$G$100=“×”,ROW(原始数据区!$F$9:$G$100)),ROW(1:1))-8,2))}”D5单元格输入“{=IF(SUM(IF(原始数据区!$H$9:$I$100=“×”,1))<ROW(1:1),“”,IND EX(原始数据区!$H$9:$I$100,SMALL(IF(原始数据区!$H$9:$I$100=“×”,ROW(原始数据区!$H$9:$I$100)),ROW(1:1))-8,2))}”公式解释:以A5单元格的公式为例,“{=IF(SUM(IF(原始数据区!$A$9:$B$101=“×”,1))<ROW(1:1),“”,INDEX(原始数据区!$A$9:$B$101,SMALL(IF(原始数据区!$A$9:$B$101=“×”,ROW(原始数据区!$A$9:$B$101)),ROW(1:1))-8,2))}”这里要用到数组公式,因为符合条件的数据不止一个,若不用数组公式则只能返回第一个值。数组公式:数组公式对一组或多组值执行多重计算,并返回一个或多个结果。数组公式括于大括号{ } 中。按Ctrl+Shift+Enter时Microsoft Excel 自动在大括号{ } 之间插入公式。数组公式也可以向下拖曳进行复制。公式对应内容如下:①ROW(原始数据区!$A$9:$B$101),返回原始数据区中相应单元格的行号。②IF(原始数据区!$A$9:$B$101=“×”,ROW(原始数据区!$A$9:$B$101)) 如果原始数据区!$A$9:$B$101中有等于“×”的记录则返回其对应的行号ROW(原始数据区!$A$9:$B$101)。③SMALL(IF(原始数据区!$A$9:$B$101=“×”,ROW(原始数据区!$A$9:$B$101)),ROW(1∶1)):用Small把符合条件的行号按照从小到大的顺序列出来。Small是用来列示数据记录中第K个最小值的函数,而ROW(1∶1)=1,所列示的就是符合条件的行号的第一个最小值。ROW(1∶1)的特点是随着公式的向下拖曳,每向下一行ROW(n:n)会增加一个数变为ROW(n+1∶n+1)。当A5单元格公式向下拖曳时,ROW(1∶1)会变为ROW(2∶2)=2,即返回第二个最小值,第三行依此类推。④INDEX(原始数据区!$A$9:$B$101,SMALL(IF(原始数据区!$A$9:$B$101=“×”,ROW(原始数据区!$A$9:$B$101)),ROW(1∶1))-8,2):用INDEX把符合条件的指定单元格的内容列示出来。行号为步骤二的结果-8,这是由于我们在设计原始数据区时,对账单和日记账的输入是从第9行开始的。列号为2,是原始数据区!$A¥9:$B$101的第二列。⑤SUM(IF(原始数据区!$A$9:$B$101=“×”,1)):统计原始数据区!$A$9:$B$101中等于“×”的个数,然后与ROW(1∶1)进行对比,当统计的个数小于ROW(1∶1)时,公式返回空白值。这里是为了屏蔽错误值。⑥=IF(SUM(IF(原始数据区!$A$9:$B$101=“×”,1))<ROW(1∶1),“”,INDEX(原始数据区!$A$9:$B$101,SMALL(IF(原始数据区!$A$9:$B$101=“ב,ROW(原始数据区!$A$9:$B$101)),ROW(1∶1))-8,2)),把符合条件的内容列示出来,将错误值屏蔽掉。3. “余额调节表”的设计按照图4所示,设计“余额调节表”的格式。本工作表的主要功能是将前两张工作表中的数据填入本表。B4、D4单元格可直接从“原始数据区”取数,B5、B6、D5、D6单元格将“未达账项区”的数据进行汇总。B4单元格输入“=原始数据区!B6”B5单元格输入“=SUM(未达账项区!C5:C100)”B6单元格输入“=SUM(未达账项区!D5:D100)”B7单元格输入“=B4+B5-B6”D4单元格输入“=原始数据区!G6”D5单元格输入“=SUM(未达账项区!B5:B100)”D6单元格输入“=SUM(未达账项区!A5:A100)”D7单元格输入“=D4+D5-D6”三、使用中的注意事项1. 期初未达账项问题如果存在期初未达账项,只需将其也输入“原始数据区”即可。如果要与本期的数据相区别,可在表格中再加上一栏时间栏。2. 只核对数字可能出现的问题及解决办法由于核对时是以金额为依据的,当存在相同金额时核对可能出错,此时可以结合支票号码手动进行核对。。

商砼对账单模板xls(一)

商砼对账单模板xls(一)引言概述:商砼对账单是在商砼企业与客户之间进行结算的重要文件,可以清晰地展示双方的交易情况和金额。

为了方便商砼企业管理对账事务,我们提供了一份商砼对账单模板xls(一)。

该模板使用Excel格式,便于操作和记录。

本文将介绍商砼对账单模板的使用方法和注意事项,以便商砼企业更好地进行对账管理。

正文:一、模板导入和基本信息填写1.1 下载商砼对账单模板xls(一)并打开Excel软件。

1.2 在模板中的基本信息栏中填写商砼企业的名称、地址、联系人等信息。

1.3 在对账单编号处填写对账单的唯一编号,方便后续查询和管理。

二、录入客户信息和订单明细2.1 在客户信息栏中录入每个客户的名称、地址、联系电话等信息。

2.2 在订单明细栏中分别填写每个客户的订单数量、单价等信息,并自动计算金额。

2.3 根据需要,可以插入新的行来录入更多客户的信息和订单明细。

三、计算总金额和结算方式3.1 在总金额一栏中,系统会自动计算出所有订单的总金额。

3.2 在结算方式栏中选择与客户约定的结算方式,例如现金、银行转账等。

四、生成对账单和保存4.1 点击“生成对账单”按钮,系统将根据录入的信息自动生成对账单。

4.2 对账单中会显示商砼企业的基本信息、客户信息、订单明细、总金额等内容。

4.3 确认无误后,点击“保存”按钮将对账单保存为xls格式,方便后续查询和打印。

五、注意事项5.1 在录入客户信息和订单明细时,请仔细核对数据的准确性,避免出现错误。

5.2 每月或每次对账前,请更新客户信息和订单明细,以确保对账单的准确性。

5.3 定期备份对账单文件,防止文件丢失或损坏导致的数据丢失。

总结:商砼对账单模板xls(一)是一份便捷的工具,可帮助商砼企业管理对账事务,清晰地展示交易情况和金额。

通过导入基本信息、录入客户信息和订单明细、生成对账单和保存等步骤,商砼企业可以更好地进行对账管理。

在使用过程中,需注意录入数据的准确性,定期更新信息,并定期备份对账单文件,以确保数据的安全和准确性。

如何在EXCEL中制作和管理财务报表

如何在EXCEL中制作和管理财务报表在现代商业环境中,财务报表的制作和管理是每位财务人员必备的技能。

利用Excel这一强大的工具,可以更高效地进行数据分析、报表制作以及财务管理。

本文将详细介绍如何在Excel中创建、管理和优化财务报表,助你提升工作效率。

了解财务报表的基本结构财务报表通常包括资产负债表、利润表和现金流量表。

这三种报表各自拥有不同的目的和格式,但它们的核心数据来源相同。

确保熟悉这些报表的基本构成,有助于在Excel中进行相应的数据处理和分析。

资产负债表:显示公司在特定时间点的资产、负债和所有者权益。

利润表:反映公司在一定时期内的收入、费用和利润情况。

现金流量表:展示公司在特定时期内的现金流入和流出情况,分为经营、投资和融资活动。

准备数据在开始制作财务报表之前,确保数据的完整性和准确性至关重要。

对于财务报表而言,数据通常来源于会计系统、银行对账单以及其他相关文件。

可以通过以下步骤准备数据:数据收集:整理所有财务数据,包括收入、支出、资产和负债等。

最好采用按类别分类的方式,方便后续分析。

数据清理:审查数据的完整性,删除重复项,并修正任何错误。

数据格式化:确保日期、数字和文本等格式一致,便于后续的计算和分析。

创建财务报表模板在Excel中创建模板能够大幅提升工作效率。

以下是创建财务报表的基本步骤:新建工作簿:打开Excel,选择“新建工作簿”。

设置标题和日期:在顶部插入报表的标题和日期。

插入表格:资产负债表:在一列中列出资产项目,另一列列出对应的金额,再分别列出负债和所有者权益项目。

利润表:按收入、费用和税前利润的顺序列出相关项目。

现金流量表:分为三大部分,清晰地列出现金流入和流出。

使用公式进行自动计算Excel的一大优势在于其强大的公式功能,可以实现数据的自动计算。

掌握一些常用的公式,可以减少手动输入错误,提高工作效率:求和:使用=SUM(范围)函数快速计算各项合计。

差额计算:可利用=A1-B1自动计算收入与支出的差额。

智能对账能手EXCEL模板

银行对账单企业凭证号日期摘要借方金额贷方金额勾对标志凭证号00002006/12/31摘要163,000.00 记 - 60700002006/12/31摘要211,000.00 记 - 36202007/03/31摘要35,400.00 记 - 50402007/03/31摘要49,849.32 记 - 50402007/09/28摘要54,938.00 记 - 8702007/11/28摘要613.00 记 - 38502007/11/28摘要757,970.00 记 - 38502007/12/31摘要826.00 记 - 45002007/12/31摘要950.00 记 - 21502007/12/31摘要10157.00 记 - 24802007/12/31摘要11600.00 记 - 54755648272007/12/31摘要127,400.00 记 - 85145587332007/12/31摘要1316,175.00 记 - 85145644952007/12/31摘要14140,000.00 记 - 86902007/12/31摘要15150,000.00 记 - 8945666962008/01/11摘要16- 360.00 584记 - 18202008/01/22摘要17- 700.00 记 - 21002008/01/24摘要18- 3,300.00 585记 - 43838316332008/01/30摘要19- - 记 - 57945723832008/01/30摘要20- 3,300.00 记 - 57902008/02/27摘要21470.00 - 记 - 58158643272008/03/03摘要22- 260.00 586记 - 71538316582008/03/03摘要2390,000.00 - 1记 - 71602008/03/10摘要246.60 - 记 - 71602008/03/10摘要2522.41 - 记 - 66802008/03/10摘要2610,955.40 - 记 - 66802008/03/11摘要2775.00 - 记 - 66802008/03/13摘要28- 212,300.00 记 - 66959360252008/03/14摘要29- 175,000.00 587记 - 67702008/03/18摘要30- 1,850.00 588记 - 67702008/03/18摘要317,000.00 - 2记 - 67702008/03/24摘要32- 1,850.00 589记 - 67802008/03/27摘要33- 240.00 590记 - 67959944162008/03/29摘要34- 560.00 记 - 67945875052008/04/01摘要35- 300.00 591记 - 68002008/04/01摘要36- 300,000.00 592记 - 68402008/04/03摘要37- 45,000.00 593记 - 68402008/04/07摘要38- 374,000.00 594记 - 68402008/04/09摘要39- 30,000.00 595记 - 68402008/04/14摘要4025.00 - 记 - 68502008/04/17摘要41- 12,000.00 记 - 68502008/04/17摘要42- 4,000.00 596记 - 70002008/04/17摘要43- 20,000.00 597记 - 70002008/04/21摘要443,000.00 - 3记 - 70050840442008/04/24摘要45- 1,200.00 记 - 70102008/04/25摘要46- 500.00 598记 - 70145947812008/04/26摘要47- 40,000.00 记 - 70102008/04/28摘要48- 220,000.00 记 - 70102008/04/29摘要49- 1,634.00 599记 - 70145957582008/04/30摘要50- 190,000.00 600记 - 70102008/04/30摘要5140,000.00 - 4记 - 70202008/04/30摘要52- 300,000.00 601记 - 70202008/04/30摘要5317,744.03 - 记 - 70202008/04/30摘要54- 44,000.00 602记 - 70202008/04/30摘要55- 184,000.00 记 - 70202008/04/30摘要5640,000.00 - 5记 - 70202008/05/04摘要571,938.00 - 6记 - 70302008/05/04摘要585,000.00 - 7记 - 70302008/05/04摘要5910,000.00 - 8记 - 70302008/05/04摘要601,728.00 - 9记 - 70302008/05/04摘要6111,196.00 - 10记 - 70302008/05/04摘要621,380.00 - 11记 - 70302008/05/04摘要6320,000.00 - 12记 - 70402008/05/04摘要6420,000.00 - 13记 - 70451150912008/05/04摘要65- 302,250.00 603记 - 70402008/05/04摘要666,600.00 - 14记 - 70402008/05/04摘要6780,000.00 - 15记 - 70402008/05/04摘要6814,000.00 - 16记 - 70402008/05/04摘要693,600.00 - 17记 - 70502008/05/04摘要709,000.00 - 18记 - 70502008/05/04摘要713,199.00 - 19记 - 70502008/05/04摘要7210,000.00 - 20记 - 70502008/05/04摘要7310,000.00 - 21记 - 70502008/05/04摘要741,254.00 - 22记 - 75702008/05/04摘要7515,000.00 - 23记 - 242116302008/05/04摘要76150,000.00 - 24记 - 5350692008/05/04摘要77- 2,000,000.00 604记 - 551168442008/05/04摘要78- 300,000.00 记 - 502008/05/04摘要79- 10,000,000.00 605记 - 502008/05/04摘要80- 660,000.00 606记 - 702008/05/05摘要81810,000.00 - 25记 - 802008/05/05摘要827,102,400.00 - 26记 - 802008/05/05摘要83- 472,500.00 607记 - 802008/05/05摘要8431,631.48 - 27记 - 802008/05/05摘要8510,000.00 - 28记 - 802008/05/05摘要8610,000.00 - 29记 - 902008/05/05摘要8715,000.00 - 30记 - 1102008/05/05摘要8810,000.00 - 31记 - 1202008/05/05摘要8910,000.00 - 32记 - 1402008/05/05摘要9030,000.00 - 33记 - 1542116312008/05/05摘要9114,917.99 - 34记 - 1651937322008/05/05摘要92644,799.26 - 35记 - 1742116322008/05/05摘要93100,000.00 - 36记 - 1802008/05/05摘要943,979.45 - 37记 - 1902008/05/05摘要951,540,000.00 - 38记 - 2002008/05/05摘要9630,000.00 - 39记 - 2102008/05/05摘要97- 96,000.00 608记 - 2202008/05/05摘要98- 400,000.00 609记 - 2402008/05/05摘要99698,600.00 - 40记 - 2645966572008/05/06摘要100- 30,500.00 610记 - 2702008/05/06摘要10160,000.00 - 41记 - 2802008/05/06摘要102- 20,000.00 611记 - 2902008/05/06摘要1038,180.03 - 42记 - 3402008/05/06摘要10421,600.00 - 43记 - 48202008/05/06摘要105110,000.00 - 44记 - 48202008/05/06摘要1064,400.00 - 45记 - 3702008/05/06摘要10722,475.00 - 46记 - 3702008/05/06摘要1083,120.00 - 47记 - 4102008/05/06摘要10950,000.00 - 48记 - 4202008/05/06摘要11030,000.00 - 49记 - 4302008/05/06摘要1113,600.00 - 50记 - 4502008/05/06摘要11213,755.60 - 51记 - 4602008/05/06摘要11351,000.00 - 52记 - 4902008/05/06摘要11466,710.00 - 53记 - 5002008/05/06摘要1153,420.00 - 54记 - 5102008/05/06摘要1168,948.00 - 55记 - 5202008/05/06摘要117258,800.00 - 56记 - 5302008/05/06摘要1189,200.00 - 57记 - 5502008/05/06摘要1193,420.00 - 58记 - 5802008/05/06摘要120131,800.00 - 59记 - 6002008/05/06摘要12160,000.00 - 60记 - 6002008/05/06摘要1226,314.00 - 61记 - 6202008/05/06摘要1237,830.00 - 62记 - 6302008/05/06摘要124131,800.00 - 63记 - 6402008/05/06摘要1252,800.00 - 64记 - 6802008/05/06摘要126114,800.00 - 65记 - 6902008/05/06摘要1277,050.00 - 66记 - 7002008/05/06摘要12850,000.00 - 67记 - 7102008/05/06摘要129199,200.00 - 68记 - 7202008/05/06摘要1302,828.00 - 69记 - 7302008/05/06摘要1311,883.76 - 70记 - 7402008/05/06摘要1321,530.00 - 71记 - 7502008/05/06摘要1337,668.00 - 72记 - 7702008/05/06摘要13422,500.00 - 73记 - 8102008/05/06摘要13510,000.00 - 74记 - 8202008/05/06摘要1361,200.00 - 75记 - 8202008/05/06摘要13751,785.60 - 记 - 8302008/05/06摘要1388,400.00 - 76记 - 8402008/05/06摘要1397,200.00 - 77记 - 8502008/05/06摘要14036,500.00 - 78记 - 8602008/05/06摘要14110,433.00 - 79记 - 8702008/05/06摘要1421,468.00 - 80记 - 8802008/05/06摘要1432,348.00 - 81记 - 8902008/05/06摘要14460,000.00 - 82记 - 9002008/05/06摘要14588,107.00 - 83记 - 9102008/05/06摘要146999.50 - 84记 - 9202008/05/06摘要1473,380.00 - 85记 - 9302008/05/06摘要14815,687.00 - 86记 - 9402008/05/06摘要1494,903.00 - 87记 - 9502008/05/06摘要15014,066.00 - 88记 - 9602008/05/06摘要15116,757.00 - 89记 - 10002008/05/06摘要1525,930.00 - 90记 - 10202008/05/06摘要1536,035.00 - 91记 - 10302008/05/06摘要1548,668.00 - 92记 - 10402008/05/06摘要1552,928.00 - 93记 - 10502008/05/06摘要15610,576.00 - 94记 - 10702008/05/06摘要15714,434.00 - 95记 - 11202008/05/06摘要15821,104.00 - 96记 - 11202008/05/06摘要1591,322.00 - 97记 - 11202008/05/06摘要16015,283.00 - 98记 - 11202008/05/06摘要16112,740.00 - 99记 - 11402008/05/06摘要1626,433.00 - 100记 - 116

自动合计的EXCEL记账凭证模板

自动合计的EXCEL记账凭证模板

1.凭证头部信息:

凭证头部信息一般包括凭证编号、日期、制单人等基本信息。

用户可

以在此处填写相关信息。

2.表格列标题:

在表格中,一般包括日期、摘要、借方金额、贷方金额四列。

用户可

以在每一行输入对应的账目信息。

3.自动合计功能:

为了实现自动合计的功能,我们可以在表格下方添加一行专门用于计

算的单元格。

在借方金额的列下方,我们可以加入一个合计单元格,使用Excel自带的SUM函数计算借方金额的总和。

在贷方金额的列下方也可以

采用同样的方法计算贷方金额的总和。

4.格式设置:

为了使记账凭证模板更易于读取和使用,我们可以对各个单元格进行

格式设置。

比如,可以将日期列设置为日期格式,金额列设置为货币格式,以便更清晰地展示数据。

5.子表功能:

有时候,账目可能涉及到多个项目,为了更好地对账目分类管理,我

们可以在表格中增加一个子表功能。

用户可以在表格的不同工作表中,记

录不同类型的账目,通过切换工作表来实现不同账目的管理。

总结:

自动合计的Excel记账凭证模板可以帮助用户更轻松地进行记账工作,并减少人为计算错误的发生。

通过合适的格式设置和子表功能的增加,可

以进一步提高记账效率。

用户只需输入相关信息,模板会自动计算总金额,提供准确的账目信息。

使用这种自动合计的Excel记账凭证模板,可以使

账目记录更加简便、迅速、准确。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

474.88 2,400.00 1,765.40 1,252.44 1,632.00 2,824.02 668.16 500.00 4,681.76 299.17 748.00 409.20 867.68 2,061.90 1,609.31 4,165.20 906.48 772.20 1,350.00 2,899.40 3,312.00 4,506.40 272.58 1,668.96 1,360.00 5,500.80 319.44 103.44 1,376.00 1,317.60 688.09 212.02 2,726.00 6,551.17 10,787.40 4,014.91 4,300.03 4,850.80 353.40 2,181.60 5,178.24 1,498.46 2,043.00 212.00 2,407.81 252.00 980.00 992.94 4,490.30 998.24 1,368.72 5,329.00 1,216.00 5,962.22

企业付款 代收款 代收款 企业付款 代收款 企业付款 企业付款 代收款 企业付款 企业付款 代收款 代收款 企业付款 企业付款 企业付款 代收款 企业付款 企业付款 代款 企业付款 代收款 代收款 企业付款 企业付款 代收款 代收款 企业付款 企业付款 代收款 代收款 企业付款 企业付款 代收款 企业付款 代收款 企业付款 企业付款 代收款 代收款 代收款 企业付款 企业付款 代收款 代收款 企业付款 代收款 代收款 企业付款 代收款 企业付款 企业付款 代收款 代收款 企业付款

w0152 N0037 N0170 w0144 N0068 w0077 w0194 N0199 w0098 w0179 N0094 N0117 w0022 w0133 w0224 N0044 w0050 w0167 N0158 w0083 N0031 N0213 w0104 w0209 N0109 N0124 w0028 w0139 N0022 N0134 w0056 w0173 N0172 w0089 N0070 w0085 w0110 N0047 N0116 N0131 w0034 w0145 N0029 N0149 w0062 N0007 N0178 w0175 N0077 w0091 w0202 N0086 N0194 w0015

2013年1月4日 2013年1月4日 2013年1月4日 2013年1月4日 2013年1月4日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月5日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月6日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月7日 2013年1月8日 2013年1月8日 2013年1月8日 2013年1月8日 2013年1月8日 2013年1月8日 2013年1月8日

√ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √

2013年1月12日 2013年1月12日 2013年1月12日 2013年1月12日 2013年1月12日 2013年1月12日 2013年1月12日 2013年1月12日 2013年1月12日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月13日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月14日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月15日 2013年1月16日 2013年1月16日 2013年1月16日

986.58 1,492.37 1,064.56 4,063.00 4,182.00 835.20 615.96 8,300.00 6,058.75 4,392.80 3,380.00 3,549.60 8,206.30 817.40 433.88 1,044.74 3,320.00 660.00 1,332.00 11,358.53 3,431.91 3,931.20 338.91 1,187.50 1,895.80 1,513.80 1,122.00 3,802.40 1,660.12 1,320.58 776.00 784.00 2,357.08 835.20 17,862.30 1,109.20 798.60 4,750.00 5,220.00 1,127.01 2,150.00 2,088.00 805.70 2,636.10 3,698.20 167.90 7,743.04 3,165.26

√ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √

2013年1月8日 2013年1月8日 2013年1月8日 2013年1月8日 2013年1月8日 2013年1月8日 2013年1月8日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月9日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月10日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月11日 2013年1月12日 2013年1月12日 2013年1月12日 2013年1月12日 2013年1月12日

银行对账单

日期 2013年1月1日 2013年1月1日 2013年1月1日 2013年1月1日 2013年1月1日 2013年1月1日 2013年1月1日 2013年1月1日 2013年1月1日 2013年1月1日 2013年1月1日 2013年1月1日 2013年1月1日 2013年1月2日 2013年1月2日 2013年1月2日 2013年1月1日 2013年1月2日 2013年1月2日 2013年1月2日 2013年1月2日 2013年1月2日 2013年1月2日 2013年1月2日 2013年1月2日 2013年1月2日 2013年1月2日 2013年1月2日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月3日 2013年1月4日 2013年1月4日 2013年1月4日 2013年1月4日 2013年1月4日 2013年1月4日 2013年1月4日 2013年1月4日 2013年1月4日 列1 摘要 票据号 代收款 N0001 代收款 N0002 代收款 N0115 企业付款 w0004 企业付款 w0102 企业付款 w0200 代收款 N0042 代收款 N0155 企业付款 w0039 企业付款 w0171 代收款 N0074 企业付款 w0082 代收款 N0069 代收款 N0198 企业付款 w0115 代收款 N0100 代收款 N0122 企业付款 w0020 企业付款 w0131 代收款 N0013 代收款 N0097 代收款 N0162 企业付款 w0061 企业付款 w0205 代收款 N0129 企业付款 w0094 代收款 N0076 代收款 N0212 企业付款 w0172 代收款 N0107 代收款 N0211 企业付款 w0026 企业付款 w0136 代收款 N0020 代收款 N0140 企业付款 w0032 企业付款 w0073 代收款 N0045 代收款 N0171 企业付款 w0151 代收款 N0083 企业付款 w0074 企业付款 w0206 代收款 N0114 企业付款 w0013 企业付款 w0095 企业付款 w0193 代收款 N0027 代收款 N0147 企业付款 w0048 企业付款 w0130 借方 贷方 1,450.00 272.00 5,644.00 自动 手工 √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √ √