增值税纳税申报表(小规模)报表模板

【小规模纳税人】申报流程,优惠政策,申报表填写注意事项及相关实例,全了!

【小规模纳税人】申报流程,优惠政策,申报表填写注意事项及相关实例,全了!为了大伙能够轻松报税,小编整理了小规模纳税人申报流程,优惠政策,申报表填写注意事项及相关实例~小规模纳税人专区一、增值税小规模申报流程按季申报的小规模纳税人每个月都需要使用税控设备登录后系统自动抄报税,每季度登陆网上申报软件进行网上申报。

网上申报成功并通过税银联网实时扣缴税款。

二、小规模纳税人申报表(一)《增值税纳税申报表(小规模纳税人适用)》(必填)。

(二)《增值税纳税申报表(小规模纳税人适用)附列资料》(选填),本表由销售服务有扣除项目的纳税人填写,其他小规模纳税人不填报。

(三)《增值税减免税申报明细表》(选填),本表为增值税一般纳税人和增值税小规模纳税人共用表,享受增值税减免税优惠的增值税小规模纳税人需填写本表。

发生增值税税控系统专用设备费用、技术维护费以及购置税控收款机费用的增值税小规模纳税人也需填报本表。

仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填本表。

三、增值税小微优惠政策国家税务总局公告2016年第23号第六条第(二)项:增值税小规模纳税人应分别核算销售货物,提供加工、修理修配劳务的销售额,和销售服务、无形资产的销售额。

增值税小规模纳税人销售货物,提供加工、修理修配劳务月销售额不超过3万元(按季纳税9万元),销售服务、无形资产月销售额不超过3万元(按季纳税9万元)的,自2016年5月1日起至2017年12月31日,可分别享受小微企业暂免征收增值税优惠政策。

四、小规模申报表填写注意事项及关键点1、注意货物及劳务列与服务、不动产和无形资产列分别填写对应的收入,填报列有错会影响税款的属性,还会影响一般纳税人的认定。

2、如果可以享受小微政策,则直接将收入填写在第9行以下,1——8行不填写数据。

3、自开增值税专用发票的小规模纳税人应将当期开具专用发票的销售额,按照按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

增值税纳税申报表(适用于增值税小规模纳税人)附列资料

增值税纳税申报表(适用于增值税小规模纳税人)附列资料篇一:增值税纳税申报表附列资料增值税纳税申报表(适用于增值税小规模纳税人)附列资料税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元(列至角分)《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》填表说明(一)填报范围本附列资料适用于应税服务有扣除项目的增值税小规模纳税人填报。

本附列资料各栏次申报项目均不包含免税服务数据。

应税服务扣除项目指根据国家有关营业税改征增值税的税收政策规定,对纳税人按照国家有关营业税政策规定差额征收营业税的,在计算应税服务销售额时,允许从其取得的全部价款和价外费用中扣除的项目。

(二)填写附列资料)项目1.本附列资料“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

2.本附列资料“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

3.本附列资料第1项“期初余额”栏数据,为从本附列资料上期第4项“期末余额”栏转入本期的数额。

4.本附列资料第2项“本期发生额”栏数据,填写本期发生的根据国家有关营业税改征增值税的税收政策规定,对纳税人按照国家有关营业税政策规定差额征收营业税的,在计算应税服务销售额时,允许从其取得的全部价款和价外费用中扣除的价款数额。

5.本附列资料第3项“本期扣除额”栏数据,填写应税服务扣除项目本期实际扣除的价款数额。

6.本附列资料第4项“期末余额”栏数据,填写应税服务扣除额的期末余额。

第4栏“期末余额”=第1栏“期初余额”+第2栏“本期发生额”-第3栏“本期扣除额”7.本附列资料第5项“全部含税收入”栏数据,填写纳税人提供应税服务,取得的全部价款和价外费用数额。

8.本附列资料第6项“本期扣除额”栏数据,为本附列资料第3项“本期扣除额”栏数据。

第6栏“本期扣除额”=第3栏“本期扣除额”9.本附列资料第7项“含税销售额”栏数据,填写应税服务的含税销售额。

增值税小规模纳税人申报表填写-文档资料

B

报表填写

一、新申报表主要内容

报表填写

1、小规模纳税人纳税申报表及其附列资料

包括:

(1)《增值税纳税申报表》 (2)《增值税纳税申报表附列资料》 注: 小规模纳税人提供应税服务,在确定应税服务销售额时, 按照有关规定可以从取得的全部价款和价外费用中扣除价款的, 需填报《增值税纳税申报表(小规模纳税人适用)附列资料》。 其他情况不填写该附列资料。

报表填写

2、《纳税申报表》栏次填写说明

(8)第5栏“税控器具开具的普通发票不含税销售额”: 填写税控器具开具的销售自己使用过的应税固定资产和销售 旧货的普通发票金额换算的不含税销售额。 (9)第6栏“免税销售额”:填写销售免征增值税的应税 货物及劳务、应税服务的销售额,不包括出口免税销售额。 应税服务有扣除项目的纳税人,填写扣除之前的销售额。

原政策 小微企业2万 个体工商户和其他个人不超过2万

政策解读

二、申报表填写方法

《国家税务总局关于调整增值税纳税申报有关事项的公告》 ( 2019年第58号) 一、在《国家税务总局关于调整增值税纳税申报有关事 项的公告》(总局公告2019年第32号)附件3《增值税纳税 申报表(小规模纳税人适用)》中,增设“小微企业免税销 售额”、“未达起征点销售额”、“其他免税销售额”、 “本期免税额”、“小微企业免税额”、“未达起征点免税 额”等栏次。 二、本公告自2019年11月1日起施行。 国家税务总局公告2019年第32号附件3、4内容同时废止。

报表填写

2、《纳税申报表》栏次填写说明

(14)第11栏“税控器具开具的普通发票销售额”:填写 税控器具开具的出口免征增值税应税货物及劳务、出口免征 增值税应税服务的普通发票销售额。 (15)第12栏“本期应纳税额”:填写本期按征收率计算 缴纳的应纳税额。

小规模增值税纳税申报表

纳税人或代理人声明:

此纳税申报表是根据国家税收法律的规定填报的,我确定它是真实的、可靠的、完整的。

如纳税人填报,由纳税人填写பைடு நூலகம்下各栏:

办税人员(签章):财务负责人(签章):

法定代表人(签章):联系电话:

如委托代理人填报,由代理人填写以下各栏:

代理人名称:经办人(签章):联系电话:

代理人(公章):

含税销售额

4

其中:税控器具开具的普通发票不含

税销售额

5

(三)免税货物及劳务销售额

6

其中:税控器具开具的普通发票销售

额

7

(四)出口免税货物销售额

8

其中:税控器具开具的普通发票销售

额

9

二、税款计算

本期应纳税额

10

本期应纳税额减征额

11

应纳税额合计

12=10-11

本期预缴税额

13

——

本期应补(退)税额

14=12-13

增值税纳税申报表(适用小规模纳税人)

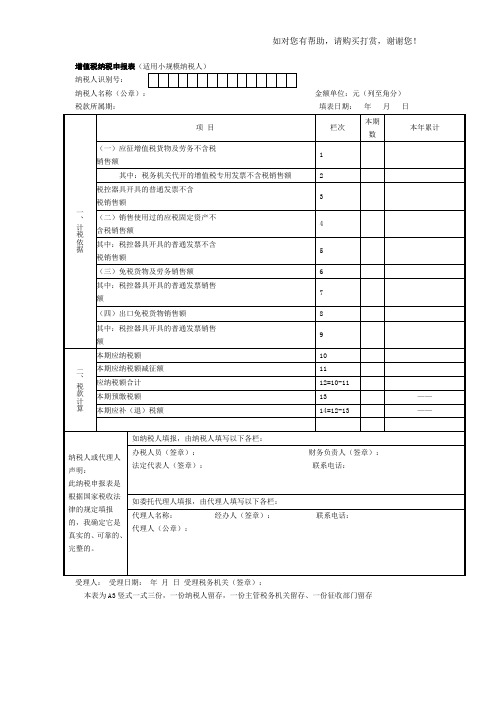

纳税人识别号:

纳税人名称(公章):金额单位:元(列至角分)

税款所属期:填表日期:年月日

一、计税依据

项目

栏次

本期数

本年累计

(一)应征增值税货物及劳务不含税

销售额

1

其中:税务机关代开的增值税专用发票不含税销售额

2

税控器具开具的普通发票不含

税销售额

3

(二)销售使用过的应税固定资产不

受理人:受理日期:年月日受理税务机关(签章):

本表为A3竖式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存

小规模申报表模板正式版

小规模申报表模板正式版

附件1

增值税纳税申报表

主管税务机关:接收人:接收日期:

增值税纳税申报表(小规模纳税人适用)附列资料

税款所属期:年月日至年月日填表日期:年月日纳税人名称(公章):金额单位:元至角分

增值税纳税申报表

(适用于增值税一般纳税人)

填表日期:年月日申报日期:年月日

税款所属期:年月日至年月日金额单位:元至角分

增值税纳税申报表附列材料(表二)

(本期进项税额明细)

所属时间:年月

纳税人名称:填表日期:年月日金额单位:元至角分

附件3:

XX区有突出贡献拔尖人才申报表

( 20XX年度)

姓名XXXXX

工作单位XXXXXXXXXXXX学校

推荐部门XXXXX教育局

从事专业初中数学教学

X X X X X X X X X X区委组织部

制X X X X X X X X X X区委人才工作领导小组办公室

说明

1、必须用钢笔填写,字迹要工整、清楚。

2、填写时,如内容较多,可另加附页。

附件二(2)

河南省工程建设科学技术奖

科技创新先进企业

申报表

申报单位(章)

推荐单位(章)

申报时间

一、企业基本情况

二、企业科技创新体系建设情况

三、企业科技创新绩效指标

注:1、以上各项必须提供相关奖状、证书等必要证明材料,否则视为无效;

2、成果鉴定证书需提供全部内容;

3、表格行数可自行增加。

四、评审意见。

小规模增值税纳税申报表

—— —— —— —— —— —— —— —— ——

——

——

—— —— —— —— —— ——

——

——

—— —— ——

—— —— —— —— —— —— —— —— ——

——

——

—— —— —— —— —— ——

——

——

—— —— ——

—— —— —— —— —— —— —— —— ——

——

——

—— —— —— —— —— ——

——

——

—— —— ——

—— —— —— —— —— —— —— —— ——

——

声明:此表是根据国家税收法律法规及相关规定填写的,本人(单位)对填报内容的真实性、可靠性、完整性负责。 纳税人(签章): 年 月

日

经办人:

受理人:

经办人身份证号:

代理机构签章:

受理税务机关(章):

加 教育费附加本期应补(退)费额

税

费 地方教育附加本期应补(退)费额

2

3 4 5 6 7(7≥8) 8 9=10+11+1 2 10 11 12 13(13≥ 14) 14 15 16 17 18 19 20=15-16 21 22=20-21

23

24

25

——

—— —— —— —— —— ——

——

——

代理机构统一社会信用代码:

受理日期:

年 日

增值税纳税申报表

纳税人名称(公章):

(小规模纳税人适用) 税款所属期间:2022-10-01 至 2021-12-31

纳税人识别号(统一社会信用代码)

填表日期: 本期 销售 不动 产的 销售 额:

增值税纳税申报表样本

增值税纳税申报表样本

表格概述

增值税纳税申报表是税务局要求企业每月或每季度提供的一份报表,用于申报和缴纳增值税。

该表格主要包括基本信息、销售情况、进项情况、税额计算等内容。

下面是一个增值税纳税申报表的样本,供参考:

表格样本

注意事项

1. 请仔细核对填写的纳税人基本信息,确保准确无误。

2. 在填写销售情况和进项情况时,请按照申报期内实际发生的情况填写。

3. 税额计算时,可根据销售情况的税额减去进项情况的税额,得出应缴纳的税额。

4. 增值税纳税申报表需按时提交给税务局,逾期提交可能会产生滞纳金或其他罚款。

5. 请根据实际情况填写增值税纳税申报表,如有疑问,可咨询税务专业人士或相关机构。

以上是一个增值税纳税申报表样本的简要介绍,希望对您有所帮助。

如有更多问题,请随时提问。

小规模纳税人申报表填写说明-文档【模板范本】

新增营改增试点小规模纳税人”申报表填写及关键点说明(一)小规模纳税申报资料1。

《增值税纳税申报表(适用于增值税小规模纳税人)》2.《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》(二)小规模纳税人增值纳税申报表填写指引小规模纳税人申报表由主表、附表和减免税申报明细表组成.全面推开营改增后,小规模纳税人不需要填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写减免税申报明细表,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数"无数据时,不需填写该表.有其他免税销售额需要填写减免税申报明细表。

(三)适用“起征点”政策的判断小规模纳税人申报表填写之前需要先进行是否达到“起征点”政策的判断,如未达到“起征点",不能在主表中第1至8栏填写相关内容。

1.“起征点”标准按月申报的小规模纳税人,享受小微企业免征增值税优惠政策的销售额为3万元;按季纳税申报的小规模纳税人,享受小微企业免征增值税优惠政策的销售额为9万元.增值税小规模纳税人,实际经营期不足一个季度的,以实际经营月份计算当期可享受小微企业免征增值税政策的销售额度。

2.“起征点"口径增值税小规模纳税人销售货物劳务的销售额和销售服务、无形资产的销售额分别适用“起征点”政策.有差额扣除项目的小规模纳税人,“起征点"销售额口径为扣除前的不含税销售额。

货物劳务“起征点”销售额为“应征增值税不含税销售额(3%征收率)”、“销售使用过的固定资产不含税销售额"、“货物劳务免税销售额”、“货物劳务出口免税销售额”之和。

服务、无形资产“起征点”的销售额为“服务、无形资产扣除前应征增值税不含税销售额(3%征收率)”、“服务、无形资产扣除前应征增值税不含税销售额(5%征收率)”、“服务、无形资产免税销售额"、“服务、无形资产出口免税销售额”之和。

增值税纳税申报表(适用于增值税小规模纳税人)填写规范

1小规模纳税申报资料( 1 )《增值税纳税申报表(适用于增值税小规模纳税人)》( 2 )《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》2小规模纳税人增值纳税申报表填写指引小规模纳税人申报表由主表、、附表和减免税申报明细表组成。

全面推开营改增后,小规模纳税人不需要填写《增值税纳税申报表附列资料(四)》(税额抵减情况表)。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写减免税申报明细表,即小规模纳税人申报表主表第 12 栏“其他免税销售额”“本期数”无数据时,不需填写该表。

有其他免税销售额需要填写减免税申报明细表3适用“起征点”政策的判断小规模纳税人申报表填写之前需要先进行是否达到“起征点”政策的判断,如未达到“起征点”,不能在主表中第 1 至 8 栏填写相关内容1“起征点”标准按月申报的小规模纳税人,享受小微企业免征增值税优惠政策的销售额为 3 万元、、按季纳税申报的小规模纳税人,享受小微企业免征增值税优惠政策的销售额为 9 万元。

增值税小规模纳税人,实际经营期不足一个季度的,以实际经营月份计算当期可享受小微企业免征增值税政策的销售额度2“起征点”口径增值税小规模纳税人销售货物劳务的销售额和销售服务、、无形资产的销售额分别适用“起征点”政策。

有差额扣除项目的小规模纳税人,“起征点”销售额口径为扣除前的不含税销售额。

货物劳务“起征点”销售额为“应征增值税不含税销售额( 3% 征收率)”“销售使用过的固定资产不含税销售额”、、“货物劳务免税销售额”、、“货物劳务出口免税销售额”之和。

服务、无形资产“起征点”的销售额为“服务、无形资产扣除前应征增值税不含税销售额( 3% 征收率)”、“服务、无形资产扣除前应征增值税不含税销售额( 5% 征收率)”、“服务、“服务、无形资产免税销售额”、无形资产出口免税销售额”之和4《增值税纳税申报表(适用于增值税小规模纳税人)》填写关键点5《增值税纳税申报表(小规模纳税人适用)附列资料》填写关键点。

增值税纳税申报报表

增值税纳税申报表

(适用于增值税一般纳税人)

收到日期:接收人:主管税务机关盖章:

增值税纳税申报表附列资料(表一)

(本期销售情况明细表)

税款所属时间:年月

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;第12栏=第1栏+第4栏+第11栏;

第13栏等于第14栏至第21栏之和;

第27栏等于第28栏至第34栏之和。

增值税纳税申报表附列资料(表三)

(防伪税控增值税专用发票申报抵扣明细)

申报抵扣所属期:年月

纳税人识别号:

纳税人名称:(公章)填表日期:年月日金额单位:元至

本表“税额”“合计”栏数据应与《附列资料(表二)》第1栏中“税额”项数据相等。

增值税纳税申报表附列资料(表四)

(防伪税控增值税专用发票存根联明细)

申报所属期:年月

纳税人识别号:

本表“税额”“合计”栏数据应等于《附列资料(表一)》第1栏“小计”“销项税额”、第8栏“小计”“应纳税额”、第15栏“小计”“税额”项数据之和;。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值税纳税申报表

(适用于小规模纳税人)

根据《中华人民共和国增值税暂行条例》第二十二条及第二十三条的规定:纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月一日起十五日内,向当地税务机关申报。

电脑编码:

纳税人名称(公章):填表日期:年月日

税款所属期:年月日—年月日金额单位:元(列至角分)

受理人:受理日期:年月日受理税务机关(签章):

本表一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存。