财务管理基础工业出版社13版Chap012_PPT

合集下载

财务管理基础知识(ppt26页).pptx

如此便完整的呈現出資產負債表上各個資產項目之間的關係。

天堂手機公司損益表(income statement)

第一年 銷售額 生產成本 促銷費用 管理費用 折舊

稅前純益 所得稅 稅後純益

$216 150 120 30

84 42 $42

單位:台幣 百萬元 $600

416

重點:損益表內的各個項目代表的是「資產的移動過程」,而這些

上 從「製成品」經「(虛線)導管」到「銷售幫浦」上

顧客

現金Leabharlann 銷售費用生產成本

存貨

製成品 在製品

原料

促銷成本

管理成本

折舊 所得稅

設備

供應商 員工

政府 股東

(3)政府為了提供服務而向公司課稅 圖形:從「現金」經「(實心)導管」到「政府」 從「政府」經「(原點)導管」到「銷售幫浦」

(4)整個銷售的過程中,扣除成本費用和稅金之後,所得到 的財務價值稱為「稅後純益(net profit)」

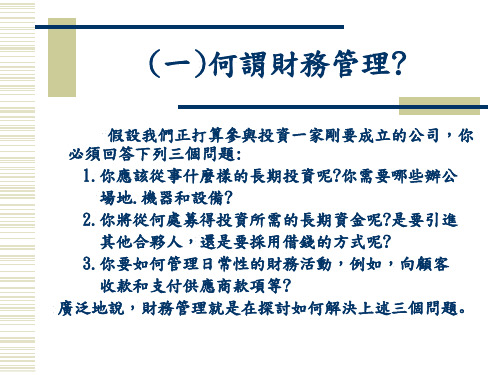

廣泛地說,財務管理就是在探討如何解決上述三個問題。

(二)財務管理的目標

可能的財務目標

生存 避免財務困難和破產 擊敗競爭對手 銷售或市場佔有率極大化 成本極小化 利潤極大化 穩定的盈餘成長

說

明

假設股東購買股票的動機是為了要追求財務上的利 益,那麼,答案就顯而易見了:提高股票價值是好的決 策,降低股票的價值則是壞的決策。

資產負債表(二):

再次回到資產負債表,為使公司財務價值移轉的過 程更清楚,有3個項目必須特別說明: 「應收帳款」、「應付帳款」、「股東權益」

這三個項目代表公司積欠別人以及別人積欠公司的 財務價值。我們以「橢圓形」代表。

+ +

損益表

天堂手機公司損益表(income statement)

第一年 銷售額 生產成本 促銷費用 管理費用 折舊

稅前純益 所得稅 稅後純益

$216 150 120 30

84 42 $42

單位:台幣 百萬元 $600

416

重點:損益表內的各個項目代表的是「資產的移動過程」,而這些

上 從「製成品」經「(虛線)導管」到「銷售幫浦」上

顧客

現金Leabharlann 銷售費用生產成本

存貨

製成品 在製品

原料

促銷成本

管理成本

折舊 所得稅

設備

供應商 員工

政府 股東

(3)政府為了提供服務而向公司課稅 圖形:從「現金」經「(實心)導管」到「政府」 從「政府」經「(原點)導管」到「銷售幫浦」

(4)整個銷售的過程中,扣除成本費用和稅金之後,所得到 的財務價值稱為「稅後純益(net profit)」

廣泛地說,財務管理就是在探討如何解決上述三個問題。

(二)財務管理的目標

可能的財務目標

生存 避免財務困難和破產 擊敗競爭對手 銷售或市場佔有率極大化 成本極小化 利潤極大化 穩定的盈餘成長

說

明

假設股東購買股票的動機是為了要追求財務上的利 益,那麼,答案就顯而易見了:提高股票價值是好的決 策,降低股票的價值則是壞的決策。

資產負債表(二):

再次回到資產負債表,為使公司財務價值移轉的過 程更清楚,有3個項目必須特別說明: 「應收帳款」、「應付帳款」、「股東權益」

這三個項目代表公司積欠別人以及別人積欠公司的 財務價值。我們以「橢圓形」代表。

+ +

損益表

财务管理(英文第十三版)12

investment projects whose returns (cash flows) are

expected to extend beyond one year.

12-3

The Capital Budgeting Process

Generate investment proposals consistent with the firm’s strategic objectives.

Select projects based on a valuemaximizing acceptance criterion.

Reevaluate implemented investment projects continually and perform postaudits for completed projects.

12-11

MACRS Sample Schedule

Recovery Year 1 2 3 4 5 6 7 8

12-12

Property Class

3-Year

5-Year

7-Year

33.33% 20.00% 14.29%

44.45

32.00

24.49

14.81

19.20

17.49

7.41

11.52

c) + (-) Increased (decreased) NWC

d) -

Net proceeds from sale of “old” asset(s) if replacement

e) + (-) Taxes (savings) due to the sale of “old” asset(s) if replacement

expected to extend beyond one year.

12-3

The Capital Budgeting Process

Generate investment proposals consistent with the firm’s strategic objectives.

Select projects based on a valuemaximizing acceptance criterion.

Reevaluate implemented investment projects continually and perform postaudits for completed projects.

12-11

MACRS Sample Schedule

Recovery Year 1 2 3 4 5 6 7 8

12-12

Property Class

3-Year

5-Year

7-Year

33.33% 20.00% 14.29%

44.45

32.00

24.49

14.81

19.20

17.49

7.41

11.52

c) + (-) Increased (decreased) NWC

d) -

Net proceeds from sale of “old” asset(s) if replacement

e) + (-) Taxes (savings) due to the sale of “old” asset(s) if replacement

财务管理基础PPT课件

4. Discuss the advantages and disadvantages of issuing/buying the three different types of long-term securities from the perspective of both the issuer and investor.

• A negative-pledge clause precludes the corporation from pledging any of its assets (not already pledged) to other creditors.

20.6

Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Types of Long-Term Debt Instruments

• Liquidity varies depending on investor sentiments.

• Junk bonds were used frequently in the 1980s as a means of financing leveraged buyouts (LBOs).

• A negative-pledge clause precludes the corporation from pledging any of its assets (not already pledged) to other creditors.

20.6

Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

Types of Long-Term Debt Instruments

• Liquidity varies depending on investor sentiments.

• Junk bonds were used frequently in the 1980s as a means of financing leveraged buyouts (LBOs).

财务管理基础 financial management 清华大学出版社第13版ppt2

Chapter 2

The Business, Tax, and Financial Environments

2.1

Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

The Business Environment

Corporation – A business form legally separate from its owners.

• •

An artificial entity that can own assets and incur liabilities. Business income is accounted for on the income tax form of the corporation.

Advantages

•

•

Disadvantages

• •

Limited liability

Easy transfer of ownership Unlimited life

Double taxation More difficult to establish More expensive to set up and maintain

• • •

The Business Environment

The Tax Environment

The Financial Environment

2.3

Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

The Business, Tax, and Financial Environments

2.1

Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

The Business Environment

Corporation – A business form legally separate from its owners.

• •

An artificial entity that can own assets and incur liabilities. Business income is accounted for on the income tax form of the corporation.

Advantages

•

•

Disadvantages

• •

Limited liability

Easy transfer of ownership Unlimited life

Double taxation More difficult to establish More expensive to set up and maintain

• • •

The Business Environment

The Tax Environment

The Financial Environment

2.3

Van Horne and Wachowicz, Fundamentals of Financial Management, 13th edition. © Pearson Education Limited 2009. Created by Gregory Kuhlemeyer.

公司财务管理基础12 ppt课件讲义

企业根据事项识别和风险评估的结果,结合企业实际情况采取 风险应对策略,综合运用各种措施,对一切活动进行控制,目的 就是合理保证将剩余风险控制在可接受水平之内。

剩余风险是指企业采取控制措施之后,仍可能发生的风险。 运用控制,并不能保证杜绝风险,但可以做到防范风险,将风 险可接受水平内,可保证不出现内部控制重大缺陷。

其三,按控制活动作用分类,可以分为 以下2类:

1.预防性控制。指为防止错误及非法事件 发生,或尽量减少发生的控制活动;

2.侦察性控制。指为及时查明已发生的错误及非法事件,或提 高发现错误和非法事件能力所采取的控制活动。

其四,按控制方式分类,可以分为以下10类: 1.授权控制;2.审批控制;3.职责分工控制;4.预算控制; 5.财产保护控制;6.会计系统控制;7.内部报告控制; 8.经济活动分析;9.绩效考评;10.信息技术控制。 这10类是重点,我们下面就以此分类讲述。 分类虽然不是重要部分,但必须牢记,否则就难以识别控制活 动,更谈不上实施了。

这里必须明白一个问题,什么叫权力? 孙中山认为:“权力是指行使命令制服群伦的力量”。 管理学的创始人法约尔认为:“权力是下达命令的力量以及要求他人服从的 权限”。 我们可以结论:权力就是一人或一群人发令改变其他许多人行为的一种力 量。理解权力要注意这样3点: 一是权力是人与人的关系,不是人与物的关系; 二是权力所界定的这种人与人是支配与被支配的关系,任何权力都有三个要 素:领导者、被领导者、以及迫使被领导者服从的社会手段; 三是权力既是手段又是目的。人可以把它当作达成某种目的或谋取利益的 手段,也可以把权力本身当作一种目的,成为一种欲望。

① 控制活动的概念

控制活动是指有助于确保管理层的指令得 以执行的政策和程序,包括与授权、业绩评 价、信息处理、实物控制和职责分离等相关 的活动。

剩余风险是指企业采取控制措施之后,仍可能发生的风险。 运用控制,并不能保证杜绝风险,但可以做到防范风险,将风 险可接受水平内,可保证不出现内部控制重大缺陷。

其三,按控制活动作用分类,可以分为 以下2类:

1.预防性控制。指为防止错误及非法事件 发生,或尽量减少发生的控制活动;

2.侦察性控制。指为及时查明已发生的错误及非法事件,或提 高发现错误和非法事件能力所采取的控制活动。

其四,按控制方式分类,可以分为以下10类: 1.授权控制;2.审批控制;3.职责分工控制;4.预算控制; 5.财产保护控制;6.会计系统控制;7.内部报告控制; 8.经济活动分析;9.绩效考评;10.信息技术控制。 这10类是重点,我们下面就以此分类讲述。 分类虽然不是重要部分,但必须牢记,否则就难以识别控制活 动,更谈不上实施了。

这里必须明白一个问题,什么叫权力? 孙中山认为:“权力是指行使命令制服群伦的力量”。 管理学的创始人法约尔认为:“权力是下达命令的力量以及要求他人服从的 权限”。 我们可以结论:权力就是一人或一群人发令改变其他许多人行为的一种力 量。理解权力要注意这样3点: 一是权力是人与人的关系,不是人与物的关系; 二是权力所界定的这种人与人是支配与被支配的关系,任何权力都有三个要 素:领导者、被领导者、以及迫使被领导者服从的社会手段; 三是权力既是手段又是目的。人可以把它当作达成某种目的或谋取利益的 手段,也可以把权力本身当作一种目的,成为一种欲望。

① 控制活动的概念

控制活动是指有助于确保管理层的指令得 以执行的政策和程序,包括与授权、业绩评 价、信息处理、实物控制和职责分离等相关 的活动。

《财务管理》全套PPT课件

企业并购与重组中的财务管理问题

企业并购的动因与财务分析

阐述企业并购的驱动因素,如协同效应、市场份额扩张等,并分析 并购过程中的财务分析要点。

企业重组的财务策略与实施

探讨企业在重组过程中可采取的财务策略,如资产剥离、债务重组 等,并分析其实施步骤与注意事项。

并购与重组中的财务风险防范

分析企业在并购与重组过程中可能面临的财务风险,如估值风险、 融资风险等,并提出相应的防范措施。

资本成本与资本结构

01

02

03

资本成本

包括筹资费用和用资费用 ,反映企业为筹集和使用 资金而付出的代价。

资本结构

指企业各种资本的构成及 其比例关系,包括债务资 本和权益资本的构成。

最优资本结构

在风险可控的情况下,使 得企业加权平均资本成本 最低,企业价值最大的资 本结构。

杠杆效应与风险控制

杠杆效应

有价证券管理

根据企业的投资目标和风险承受能力,选择适当的有价证券进行投资 ,实现资金的保值增值。

应收账款与存货管理

应收账款管理

制定信用政策,评估客户信用状 况,加强应收账款的催收工作, 减少坏账损失。

存货管理

建立科学的存货管理制度,合理 确定存货规模和结构,采用先进 的存货控制方法,降低存货成本 。

流动性分析

计算流动比率和速动比率等指标,评估企业短期偿债能力。

长期偿债能力分析

运用资产负债率、产权比率等指标,衡量企业长期偿债能力和财 务风险。

利润表分析

收入分析

分析企业主营业务收入、其他业 务收入及投资收益等收入来源, 评估企业盈利能力。

成本费用分析

研究企业营业成本、期间费用等 支出情况,揭示企业成本控制能 力和经营效率。