个人所得税税率表(含计算公式)

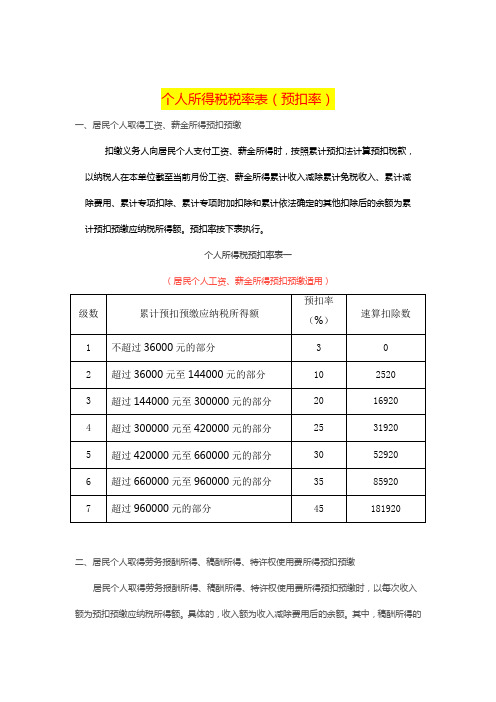

个人所得税税率表(预扣率)

个人所得税税率表(预扣率)一、居民个人取得工资、薪金所得预扣预缴扣缴义务人向居民个人支付工资、薪金所得时,按照累计预扣法计算预扣税款,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额。

预扣率按下表执行。

二、居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得预扣预缴居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得预扣预缴时,以每次收入额为预扣预缴应纳税所得额。

具体的,收入额为收入减除费用后的余额。

其中,稿酬所得的三、非居民个人取得工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得非居民个人取得工资薪金所得以每月收入额减除费用五千元后的余额为应纳税所得额。

非居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。

具体的,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

税率表按下表执行。

个人所得税税率表三四、居民个人取得综合所得居民个人取得综合所得,按年计算个人所得税,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额,适用百分之三至百分之四十五的超额累进税率。

税率表如下。

个人所得税税率表一五、纳税人取得经营所得纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

适用百分之五至百分之三十五的超额累进税率。

税率表如下执行。

六、纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

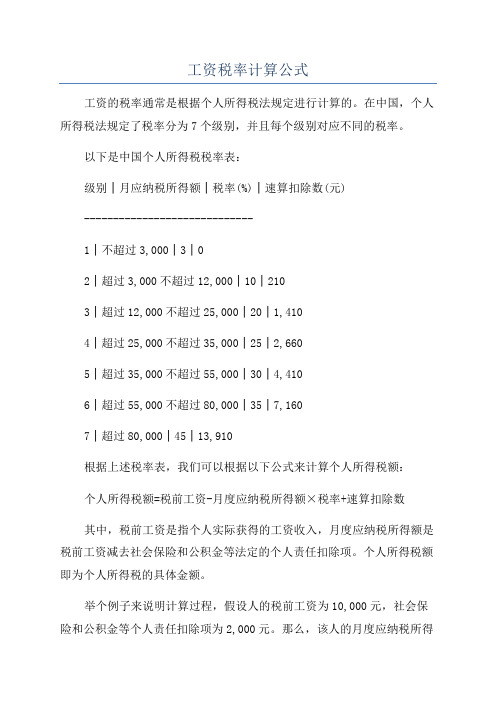

工资税率计算公式

工资税率计算公式工资的税率通常是根据个人所得税法规定进行计算的。

在中国,个人所得税法规定了税率分为7个级别,并且每个级别对应不同的税率。

以下是中国个人所得税税率表:级别│月应纳税所得额│税率(%)│速算扣除数(元)-----------------------------1│不超过3,000│3│02│超过3,000不超过12,000│10│2103│超过12,000不超过25,000│20│1,4104│超过25,000不超过35,000│25│2,6605│超过35,000不超过55,000│30│4,4106│超过55,000不超过80,000│35│7,1607│超过80,000│45│13,910根据上述税率表,我们可以根据以下公式来计算个人所得税额:个人所得税额=税前工资-月度应纳税所得额×税率+速算扣除数其中,税前工资是指个人实际获得的工资收入,月度应纳税所得额是税前工资减去社会保险和公积金等法定的个人责任扣除项。

个人所得税额即为个人所得税的具体金额。

举个例子来说明计算过程,假设人的税前工资为10,000元,社会保险和公积金等个人责任扣除项为2,000元。

那么,该人的月度应纳税所得额为8,000元。

根据税率表,我们可以看到该人的税率为10%,速算扣除数为210元。

个人所得税额=8,000×10%+210=800+210=1,010元。

因此,该人的个人所得税额为1,010元。

需要注意的是,以上的计算公式和税率表适用于中国大陆地区。

不同地区和不同国家的个人所得税计算公式和税率可能存在差异,建议具体根据当地的个人所得税法规进行计算。

中华人民共和国个人所得税税率表(2015年)

中华人民共和国个人所得税税率表人所得税率是个人所得税税额与应纳税所得额之间的比例。

个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。

缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

2011年6月30日,十一届全国人大常委会第二十一次会议6月30日表决通过了个税法修正案,将个税免征额由现行的2000元提高到3500元,适用超额累进税率为3%至45%,自2011年9月1日起实施。

计算公式工资个税的计算公式为:应纳税额=(工资薪金所得-“五险一金”-扣除数)×适用税率-速算扣除数个税免征额是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

(劳务报酬所得适用)计算方法缴税=全月应纳税所得额*税率-速算扣除数全月应纳税所得额=(应发工资-三险一金)-3500实发工资=应发工资-四金-缴税扣除标准:2011年9月份起,个税按3500元/月的起征标准算。

特许权使用费所得、财产租赁所得应纳税额的计算公式:1.每次收入不足4000元的:应纳税额=应纳税所得额*适用税率=(每次收入额-800)*20%2.每次收入在4000元以上的:应纳税额=应纳税所得额*适用税率=每次收入额*(1-20%)*20%财产转让所得应纳税额的计算公式:应纳税额=应纳税所得额*适用税率=(收入总额-财产原值-合理税费)*20%利息、股息、红利所得和偶然所得应纳税计算公式:应纳税额=应纳税所得额*适用税率=每次收入额*20%国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

个税扣除数和税率表

一、2022个税税率表全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3%速算扣除数:02.超过36000-144000元的部分税率为:10%速算扣除数:25203.超过144000-300000元的部分税率为:20%速算扣除数:169204.超过300000-420000元的部分税率为:25%速算扣除数:319205.超过420000-660000元的部分税率为:30%速算扣除数:529206.超过660000-960000元的部分税率为:35%速算扣除数:859207.超过960000元的税率为:45%速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3%速算扣除数:02.超过3000元至12000元的部分税率为:10%速算扣除数:2103.超过12000元至25000元的部分税率为:20%速算扣除数:14104.超过25000元至35000元的部分税率为:25%速算扣除数:26605.超过35000元至55000元的部分税率为:30%速算扣除数:44106.超过55000元至80000元的部分税率为:35%速算扣除数:71607.超过80000元的部分税率为:45%速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

如果工资超过5000元就开始纳税,工资越高税率越高,那么纳税金额就越多。

工资一万元要交多少税?应纳税所得额=(月收入-五险一金-起征点-依法确定的其他扣除-专项附加扣除)*适用税率-速算扣除数;实发工资月收入10000元,起征点5000元;其他扣除0元;专项附加扣除0元;适用税率10%;速算扣除数210元。

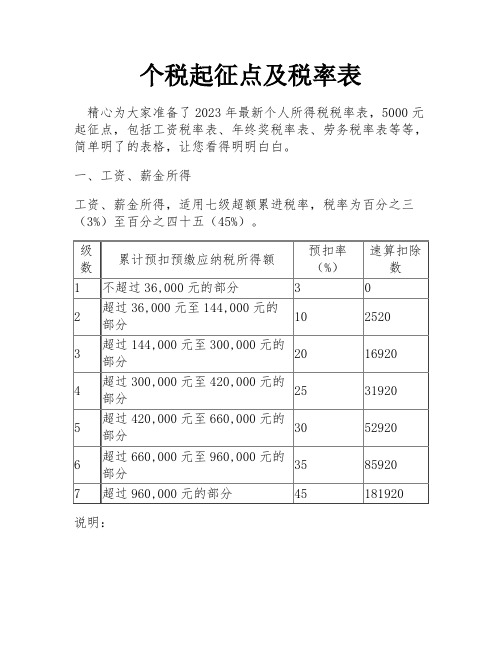

个税起征点及税率表

个税起征点及税率表精心为大家准备了2023年最新个人所得税税率表,5000元起征点,包括工资税率表、年终奖税率表、劳务税率表等等,简单明了的表格,让您看得明明白白。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点5000元(外籍5000元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得劳务报酬所得遵循以下税率表说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

2022个税税率表及速算扣除数

2022个税税率表及速算扣除数⼯资范围在1-5000元之间的,包括5000元,适⽤个⼈所得税税率为0%;⼯资范围在5000-8000元之间的,包括8000元,适⽤个⼈所得税税率为3%。

更多关于个税的相关内容跟着店铺⼩编⼀起来看看吧。

⼀、2022个税税率表全年应纳税所得额税率表(综合所得适⽤)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920(综合所得=⼯资、薪⾦+劳务报酬+稿酬+特许权使⽤费)本表所称全年应纳税所得额是指依照本法第六条的规定,居民个⼈取得综合所得以每⼀纳税年度收⼊额减除费⽤六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果⼯资刚好是5000元,那么是不需要纳税的。

如果⼯资超过5000元就开始纳税,⼯资越⾼税率越⾼,那么纳税⾦额就越多。

⼯资⼀万元要交多少税?应纳税所得额=(⽉收⼊-五险⼀⾦-起征点-依法确定的其他扣除-专项附加扣除)*适⽤税率-速算扣除数;实发⼯资⽉收⼊10000元,起征点5000元;其他扣除0元;专项附加扣除0元;适⽤税率10%;速算扣除数210元。

税额=(10000-5000)×10%-210=290元。

也就是说,税后⼯资是9710元。

⼆、2022年个⼈所得税扣除标准根据预扣预缴法,个税的计算公式如下:累计预扣预缴应纳税所得额=本年度累计应发税前⼯资—累计个税起征点—累计五险⼀⾦个⼈部分—累计专项附加扣除本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)—累计已预扣预缴税额三、个⼈所得税法律规定《中华⼈民共和国个⼈所得税法》第三条 个⼈所得税的税率:(⼀)综合所得,适⽤百分之三⾄百分之四⼗五的超额累进税率;(⼆)经营所得,适⽤百分之五⾄百分之三⼗五的超额累进税率;(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适⽤⽐例税率,税率为百分之⼆⼗。

速收藏个税扣除标准2023税率表

速收藏个税扣除标准2023税率表个税扣除标准2023税率表根据《中华人民共和国个人所得税法》及其实施条例,2023年的个人所得税扣除标准和税率表如下:一、居民个人工资、薪金所得预扣率表级数全年应纳税所得额预扣率(%)速算扣除数1 不超过36000元 3 02 超过36000元至144000元的部分 10 25203 超过144000元至300000元的部分 20 169204 超过300000元至420000元的部分 25 319205 超过420000元至660000元的部分 30 529206 超过660000元至960000元的部分 35 859207 超过960000元的部分 45 181920二、居民个人劳务报酬所得、稿酬所得、特许权使用费所得预扣率表级数全年应纳税所得额预扣率(%)速算扣除数1 不超过36000元 3 02 超过36000元至144000元的部分 10 25203 超过144000元的部分 20 7120三、经营所得税率表级数全年应纳税所得额税率(%)速算扣除数1 不超过36000元的部分 5 02 超过36000元至144000元的部分 15 135053 超过14400元至3675万元的部分 35 4788.75 5455 8875 3.67 ÷(1+5%)=148.75 =÷(1+1%)=199.75 =÷(1+1%)=299.75 =÷(1+1%)=399.75 =÷(1+1%)=499.75 =÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.75 =(2-99)÷(1+1%)=899.752023年的个税扣除标准及税率表可以在国家税务总局的官方网站或APP上查询并下载。

个人所得税计算公式

1/1

一

不超过 20,000 元的

20

0

1/1

二

超过 20,000 元到 50,000 元的部分

30 2,000

三

超过 50,000 元的部分

40 7,000

(注:本资料素材和资料部分来自网络,仅供参考。请预览后才下载,期待您 的好评与关注!)

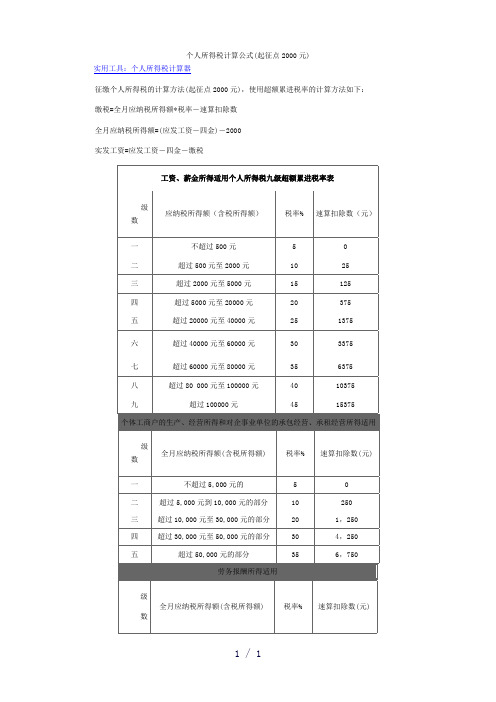

个人所得税计算公式(起征点 2000 元) 实用工具:个人所得税计算器 征缴个人所得税的计算方法(起征点 2000 元),使用超额累进税率的计算方法如下: 缴税=全月应纳税所得额*税率-速算扣除数 全月应纳税所得额=(应发工资-四金)-2000 实发工资=应发工资-四金-缴税

工资、薪金所得适用个人所得税九级超额累进税率表

30

3375

七

超过 60000 元至 80000 元

35

6375

八

超过 80 000 元至 100000 元

40

10375

九

超过 100000 元

45

15375

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用

级 数

全月应纳税所得额(含税所得额)

税率% 速算扣除数(元)

一

不超过 5,000 元的

5

二

超过 5,000 元到 10,000 元的部分

10

三 超过 10,000 元至 30,000 元的部分

20ቤተ መጻሕፍቲ ባይዱ

四 超过 30,000 元至 50,000 元的部分

30

五

超过 50,000 元的部分

35

劳务报酬所得适用

0 250 1,250 4,250 6,750

级 全月应纳税所得额(含税所得额)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人所得税税率表(含计算公式)

个人所得税是指个人所得的一部分需要纳税,按照一定的税率进行计算。

下面是我为您准备的个人所得税税率表及其计算公式。

1. 税率表:

所得级别税率速算扣除数

不超过3,000元 3% 0

超过3,000元不超过12,000元 10% 210元

超过12,000元不超过25,000元 20% 1,410元

超过25,000元不超过35,000元 25% 2,660元

超过35,000元不超过55,000元 30% 4,410元

超过55,000元不超过80,000元 35% 7,260元

超过80,000元 45% 15,210元

2. 计算公式:

个人所得税 = 应纳税所得额× 税率 - 速算扣除数

其中,应纳税所得额 = 应发薪资 - 社会保险费 - 住房公积金 - 赡养老人支出 - 子女教育支出 - 扣除费用

速算扣除数是为了简化计算,直接从应纳税额中减去的数额,可以根据应纳税额的额度来选择对应的速算扣除数。

3. 示例计算:

假设某人的年应发薪资为50,000元,社会保险费为

5,000元,住房公积金为2,000元,赡养老人支出为3,000元,子女教育支出为1,000元,扣除费用为800元。

首先,计算应纳税所得额:

应纳税所得额 = 50,000 - 5,000 - 2,000 - 3,000 - 1,000 - 800 = 38,200元

其次,根据应纳税所得额,查表确定税率和速算扣除数:税率为30%,速算扣除数为4,410元

最后,计算个人所得税:

个人所得税= 38,200 × 0.3 - 4,410 = 4,320元

所以,该人年度个人所得税为4,320元。

总结:

个人所得税税率表所提供的税率和速算扣除数根据所得额的不同进行调整,高收入者的税率较高。

通过个人所得税税率表和计算公式,可以计算出个人所得税,并在年度纳税时进行申报和缴纳。

请注意,个人所得税计算存在地方性差异,具体的计算方法和标准可能会有所不同,请以当地税务局的规定为准。