项目成本核算的方法与过程.pptx

公司成本核算ppt课件

表 1: 材料费用分配表

应借科目

共 同 耗 用 原 材 料 的 分 配 直 接 领 耗用原

总账及二 明细科目 成本或费用 产 量 单位消 定额消 分 应 分 配 用 的 原 材 料 总

级科目

项目

(件) 耗定额 耗用量 配 材 料 费 材料(元) 额(元)

(千克) (千克) 律 (元)

生产成本 甲产品

5 300 55600 6 200 37600

半成品明细账

本月增加

合计

单位:件 本月减少

数量 实际成本 数量 实际成本 单位成本 数量 实际成本

800 151200 1100 206800 188 900 169200

17

项目 月初在产品 (定额成本) 本月费用 合计 产成品转出 单位成本 月末在产品 (定额成本)

4

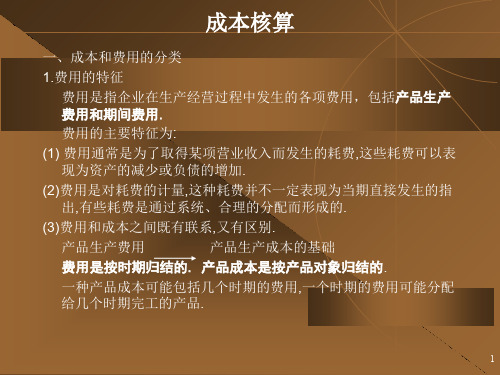

成本核算

二、产品成本核算的一般程序 1.产品成本核算的一般程序 对所发生的费用进行审核,确定这些费用是否符合规定的开支范

围,并在此基础上确定应计入产品成本的费用和应计入各项期间 费用的数额. 将应计入产品成本的各项费用,区分为那些应计入本月的产品成 本,哪些应当由其他月份的产品成本负担. 将每个月应计入产品生产成本的各项费用,在各种产品之间进行 分配和归集,计算各种产品成本. 将既有完工产品,又有在产品的产品成本,在完工产品和在产品之 间进行分配和归集,并计算出完工产品的总成本和单位成本. 将完工产品成本结帐入“产成品”科目. 结转期间费用

1998年5月

产成品数量:500件

成本项目 月初在产品 本月生产费用 生产费用合计 产成品成本

月末在产品

成本

总成本 单位成本

直接材料费 9500

30000

工程项目成本怎么核算-工程项目成本核算过程

工程项目成本怎么核算-工程项目成本核算过程在工程项目招投标中,工程成本分为直接、间接两方面。

最常用的核算方法有〔会计〕核算方法、业务核算方法与统计核算方法,三种方法互为补充,各具特点,形成完整的项目成本核算体系。

一、工程项目成本怎么核算最常用的核算方法有会计核算方法、业务核算方法与统计核算方法,三种方法互为补充,各具特点,形成完整的项目成本核算体系。

会计核算法是以传统的会计方法为主要的手段,以货币为度量单位,会计记账凭证为依据,对各项资金来源去向进行综合系统完整地记录、计算、整理汇总的一种方法。

业务核算法是对项目中的各项业务的各个程序环节,用各种凭证进行具体核算管理的一种方法。

统计核算是建立在会计核算与业务核算基础之上的一种成本核算方法,主要的统计内容有产值指标、物耗指标、质量指标、成本指标等。

表格核算法主要是建立在内部各项成本核算基础上,通过项目的各业务部门与核算单位定期采集相关信息、填制相应表格,形成项目成本核算体系的一种方式。

二、工程项目成本核算过程1. 发生成本确实认进行项目成本核算,首先要对发生的各种成本和费用进行一一确认,确定应该记入项目成本的费用及费用数额、各种消耗纪录、完成状况度量。

2. 成本的归集与分配所谓成本归集是指在会计制度下,以有序的方式进行成本数据的搜集与汇总的过程;成本分配则是指将归集的成本分配给成本对象的过程。

项目实施过程中既有直接成本,也存在间接成本,大多数直接成本的核算简单易行,可按照定额标准和单价直接核算,而间接成本则必须要按照一定的标准进行归集与分配。

3. 确定实际发生成本经过对项目成本确实认、归集与分配,就完成了项目成本核算的主体工作,为保证核算结果的准确性,必须要对未完成的项目工程再次进行最后盘点,最终确定一定期间内完成项目的实际成本。

4. 提交项目成本核算报表确认最终实际成本之后,要将已经完工的项目成本转入“项目结算成本〞等科目中,并结转相关的期间费用,经过必要的会计处理之后,生成项目成本核算报表,并最终提交相关部门,对核算结果进行分析总结,及时调整施工战略与方法。

项目一工程成本核算PPT课件

工程预算定额、间接费用定额。

精品课件

13

• 工程成本核算的基本程序 • 确定工程成本计算对象 工程成本的计算对象是施工费用的承担者。 即归集和分配施工耗费的具体对象。 现行制度的规定,工程成本项目包括

(1)人工费 直 (2)材料费 接 (3)机械使用费 如自有施工机械所发生的各项耗费。 成 (4)其他直接费 如技术援助费,生产工具器具使用费等。 本 (5)间接成本 如管理人员工资、办公费、差旅费等。

•

生产成本

• 一般分为 销售成本

•

劳务成本

精品课件

3

• 建筑企业的工程建造成本则称为工程成本。

•

分支

组成

• 会计学 成本会计学 工程成本会计学

• 工程成本会计的内容

• 工程成本:即是指工程成本会计反映和监督的具体 内容。

• 工程成本:建筑企业为建筑安装工程建造而发生的 成本。

财务费用 连同工程成本都列作工程成本会计的内容。

精品课件

14

确定工程成本计算期 指每计算一次成本的间隔时间。 一般情况下,工程成本计算期应与会计期间相一致,即按月计算。 设置工程成本核算的会计账户 (1)工程工程 (2)机械作业 (3)辅助生产 (4)施工间接费用 (5)待摊费用、预提费用。

归集和分配施工费用

精品课件

15

工业企业费用

生产经营管理费用 计入本期的费用 计入本月产品成本的生产费用 期间费用

33

精品课件

34

精品课件

35

精品课件

36

管理费用

精品课件

4

• 工程成本会计常用会计科目表 • 一、资产类 • 二、负债类 • 三、所有者权益类 • 四、成本类 • 五、损益类

《成本核算课件》课件

辅助生产成本账户

用于归集和分配企业辅助 生产部门发生的各项费用 ,如维修、运输等。

登记成本核算账簿

生产成本明细账

用于记录每种产品在生产过程中的各项费用,包括直接材料、直 接人工和制造费用。

制造费用明细账

用于记录企业在生产过程中发生的各项间接费用,如设备折旧、水 电费等。

辅助生产成本明细账

用于记录企业辅助生产部门发生的各项费用,如维修、运输等。

编制成本报表需要遵循企业会计准则和相关法规,确保报表的合规性和准确性。

04

成本核算的账务处理

Chapter

建立成本核算账户

01

02

03

生产成本账户

用于归集和分配企业在生 产过程中发生的各项生产 费用,包括直接材料、直 接人工和制造费用。

制造费用账户

用于归集和分配企业在生 产过程中发生的间接费用 ,如设备折旧、水电费等 。

Chapter

直接成本和间接成本

直接成本

指与特定产品或服务直接相关的成本,如原材料、直接人工 等。

间接成本

指与多个产品或服务相关的成本

指实际发生的成本,根据实际消耗和 实际价格计算。

标准成本

指预先制定的成本标准,通常根据历 史数据、行业标准和企业管理需求确 定。

和市场竞争力。

企业B的成本控制案例

案例概述

企业B是一家餐饮企业,在成本控制方面存在一些问题, 需要进行改进。

案例分析

企业B的成本控制存在不严格、不规范的问题,导致食材 浪费和成本超支。同时,企业B的采购和库存管理也存在 一些问题,导致食材过期和损坏。

案例结论

企业B需要建立更加严格、规范的成本控制体系,加强采 购和库存管理,以降低企业的成本和提高盈利能力。

最新项目成本--ppt课件精品课件

项目成本(chéngběn)估算 的技术路线

含义:根据经验、历史资料和主观判断,先对整个项目(工作分解结构

的最高层)的成本作出估计,然后再按编制工作分解结构的方法逐层向

下分解,直至相当于工作分解结构的最低一层。

缺点:下层人士(rénshì)很难对上层人士(rénshì)的不合理判断提出意

见,而往往只是沉默地等待上层人士(rénshì)自行发现其中的问题而进

第十四页,共75页。

资源平衡(pínghéng)法的工 具

2.资源(zīyuán)数据图

第īyuán)需求甘特图

第十六页,共75页。

4.资源(zīyuán) 负荷图

资源平衡(pínghéng)法的 工具

第十七页,共75页。

资源(zīyuán)平衡法的工具

2. 确定每个可交付成果(chéngguǒ)的详细程度是否 已经达到了足以编制恰当的成本和历时估算。如果已经 足够详细,则进入到第四步,否则接着进入第三步。

3. 确定可交付成果(chéngguǒ)的组成因素。组成因 素应当用切实的、可验证的结果来描述,以便于进行绩 效测量。对每个组成元素重复第二步的操作。

资源计划(jìhuà)的编制方 法 (2) 资源(zīyuán)平 衡法

资源平衡,或者说资源分配,就是指在不影响整个项目进度的前提下,通过调 整各项工作的开始和结束时间,将一定(yīdìng)数量的资源更合理地分配于各项工 作。

第十三页,共75页。

资源平衡(pínghéng)法的工 具

1. 资源(zīyuán)计划矩 阵

1990年1月8日,宾夕法尼亚的利莫里克核能发电厂开始投入商业运营,同时它还创造了一项 核电设施建设的记录。当时,很多核电厂大幅超出预算,并且进度也严重超期的实例,但利莫里 克核电站却恰恰相反,其工期比最初预计的49个月减少了8个月,实际投资也比预计的32亿美元少 用了4亿美元。所以,利莫里克被誉为业界的楷模(kǎimó)。

工业企业成本核算方法及程序.ppt

2021/2/10

13

成本核算-產品成本計算方法-1

產品成本計算的常用方法:

1.品種法-指以產品品種作為成本計算對象,歸集和 分配生產成本;

明細說明

2.分批法-指以產品的批別作為產品成本計算對象, 歸集生產成本;

明細說明

3.分步法-指按照生產過程中各個加工步驟(分品種) 為成本計算對象,歸集生產成本,計算各步 驟半成品和最後產成品成本的一种方法。

3.將應計入本月產品成本的各項成本在各种產 品之間進行歸集和分配,計算出各种產品成本;

4.對有完工產品和期末在產品的,要採用適當的

方法進行合理分配,計算出該种完工產品的總

成本及單位成本。

2021/2/10

12

成本核算-發出存貨計價方法

發出存貨計價(領用材料成本)的常用方法: 1.先進先出法 2.加權平均法(月末一次加權平均) 3.個別計價法

是依費用項目按部門別,對各項費用進行歸集,再 根據受益對象,能直接記入產品成本的直接記入, 不能直接記入的,採用適當方法(如 產品工時,產 量標準成本,系數等),將費用分攤到產品的過程。

適用範圍~

1.一般工業企業。

2021/2/10

10

成本核算-產品成本項目

工業企業完全成本法一般產品成本項目:

1.原材料(直接材料)--指企業生產實際消耗

產品成本明細 帳(分批)

材料費用 分配表

a 歸集:直接材料

c

直接人工

製造費用

生產工時

各項間接費用 b

分配表

計 算 :間 接 費 用 累

計分配率

d

2021/2/10

做账实操-成本计算公式.pptx

贷:原材料:应付职工薪酬

3、结转制造费用时:

借:生产成本

贷:制造费用

4、完工入库时:

借:库存商品

贷:生产成本一一基本生产成本

库存商品是指企业已完成全部生产过程并已验收入库,合乎标准规格和技术条件,可以按照合同规定的条件送 交订货单位,或可以作为商品对外销售的产品以及外购或委托加工完成验收入库用于销售的各种商品。简而言之, 库存商品指一切闲置的,用于未来的,有经济价值的商品。

做账实操本计算公式有: 成本=售价-利润。 生产成本=直接材料+直接工资+直接费用

销售成本=生产成本+销售费用 销售费用包括广告费用、运费、税费等。成本是商品经济的价值范畴,是商品价值的组成部分。企业要进行生 产经营活动或达到一定的目的,就必须耗费一定的资源,其所费资源的货币表现及其对象化即称为成本。 企业日常生产经营过程中所涉及的经营成本通常包括原料、材料、燃料等支出,也可以包括固定资产或无形资 产的折旧费用、应付职工薪酬等要素。

生产成本包括哪些明细科目?

生产成本包括基本生产成本和辅助生产成本两个二级科目。生产成本科目核算企业进行工业性生产所发生的各 项生产费用。该科目设置"基本生产成本"和"辅助生产成本"两个二级科目。"基本生产成本"二级科目核算企业为完成 主要生产目的而进行的产品生产发生的费用,用于计算基本生产的产品成本;"辅助生产成本"二级科目核算企业为 基本生产及其他服务而进行的产品生产和劳务供应发生的费用,用于计算辅助生产产品和劳务成本。该科目按成本 核算对象设明细账,明细账用多栏式账页按成本项目设专栏进行明细核算。

《项目的成本 》课件

02

项目成本的构成

直接成本

01 直接材料成本

项目所需原材料、辅助材料、燃料等的费用。

02 直接人工成本

项目所需工人工资、奖金、福利等费用。

03 直接费用

与项目直接相关的其他费用,如差旅费、运输费 等。

间接成本

管理费用

管理人员工资、办公费、 培训费等。

财务费用

与资金相关的费用,如利 息、手续费等。

因地制宜原则

根据项目的具体情况制定相应的成本控制 措施。

领导推动原则

项目领导者应积极推动成本控制工作,确 保各项措施得到有效执行。

成本控制的方法

01 预算控制

通过制定详细的项目预算 ,对各项成本进行预先规 划和控制。

03 标准成本控制

制定标准成本,与实际成

本进行比较,找出差异并

采取相应措施。

02 价值工程分析

数据收集与分析

收集项目相关的所有成本数据,进行分析和整理,为项目 成本核算提供可靠依据。

项目成本分析

成本效益分析

对项目的成本和效益进行 分析,确定项目的经济效 益和投资回报率,为项目 决策提供依据。

敏感性分析

分析项目成本对各种因素 的敏感性,如市场需求、 原材料价格等,为项目风 险控制提供参考。

标杆分析

• 优点:能够利用类似项目的历史数据,对新项目成本进行较为准确的估算。 • 缺点:依赖于类似项目的存在和可比较性,可能存在一定的局限性。

参数模型法

总结词

基于数学模型和参数进行估算

详细描述

参数模型法是一种基于数学模型和参数进行估算的方法。它通过建立数学模型,将项目成本与相关参数(如面积 、体积、重量等)关联起来,利用这些参数来估算项目成本。这种方法通常适用于具有大量历史数据和可预测参 数的项目。

《成本核算培训》课件2

对单位成本进行比较和分析,找 出差异和问题。

编制成本Байду номын сангаас表

编制成本报表,反映各成本对象的成本情况。 对成本报表进行分析,找出成本升降的原因。

为制定成本控制措施提供依据,为企业决策提供支持。

04 成本核算的实践应用

产品定价决策

总结词

产品定价决策是成本核算的重要应用之一,通过准确核算产品成本,企业可以制定合理的价格策略, 确保盈利和市场份额。

意义

成本核算是企业实现成本控制、 提高经济效益的重要手段,也是 企业财务管理水平的重要体现。

成本核算的基本原则

01

02

03

04

实际成本计价原则

成本核算应当以实际发生的耗 费为基础进行计算,不得随意

估计或调整。

可靠性原则

成本核算应当准确、可靠地反 映企业的耗费情况,不得虚构

或歪曲数据。

合法性原则

成本核算应当符合国家法律法 规和相关政策的规定,不得违

标准成本

指预先制定的成本标准,通常基于历史数据和行业标准,用于成本控制和预算 制定。

作业成本法

01

作业成本法是一种基于作业的成 本核算方法,通过识别和计量作 业成本来分配间接费用。

02

作业成本法能够更准确地反映产 品或服务的真实成本,提高成本 信息的准确性和决策相关性。

传统成本法和分批认定法

传统成本法

确保数据的准确性、 完整性和及时性。

归集和分配

对收集到的数据进行归集,按照成本 对象进行分类。

遵循权责发生制原则,正确处理费用 的归属期。

对归集的数据进行分配,将各项费用 合理地分配到相应的成本对象上。

计算总成本和单位成本

计算总成本,将各成本对象的费 用进行汇总。

成本核算基础ppt课件

强化对成本核算的考核与评价

考核标准:制定明确的成本核算 考核标准,确保考核的公正性和 客观性。

反馈机制:建立有效的反馈机制, 及时发现和纠正成本核算中的问 题,促进持续改进。

添加标题

添加标题

添加标题

添加标题

评价方法:采用多种评价方法, 包括定量和定性评价,全面评估 成本核算的准确性和可靠性。

激励措施:实施激励措施,鼓励 员工积极参与成本核算的考核与 评价,提高员工的积极性和主动 性。

分步法

定义:分步法是 一种按照生产步 骤归集生产费用, 计算各步骤半成 品和最后产成品

成本的方法。

适用范围:适用 于大量、重复、 连续生产同一产 品的企业,如机 械制造、造纸、

酿酒等企业。

添加标题

添加标题

计算步骤:分步 法通常包括三个 基本步骤,即分 配费用、计算半 成品成本和计算

产成品成本。

添加标题பைடு நூலகம்

归集和分配成本费用

归集成本费用: 将生产过程中发 生的各项费用进 行分类、汇总和 整理,形成成本

费用归集表。

分配成本费用: 根据成本费用归 集表,将各项成 本费用按照一定 的标准和方法分 配到各个产品或 服务中,以确定

其成本。

计算完工产品成本和在产品成本

计算方法:采用约当产量法,将在产品数量折合成完工产品数量

品种法

定义:品种法是以产品品种为成本计算对象,归集和分配生产费用的方法。

适用范围:品种法主要适用于大量大批单步骤生产的企业,如发电、采掘 等。

计算程序:确定成本计算对象;归集生产费用;分配生产费用;计算完工 产品总成本和单位成本。

特点:品种法的成本计算对象是产品品种,一般按月定期计算产品成本, 也不需要把生产费用在完工产品和在产品之间进行分配。