金融资产定价理论的历史演变

资产定价理论的发展与应用

资产定价理论的发展与应用资产定价理论(Asset Pricing Theory,简称APT)是金融学中比较重要和基础的一门学科,是在解释金融资产价格形成机制,帮助投资者预测资产价格以及管理投资风险的过程中发展起来的。

随着金融市场不断发展,人们对资产定价理论的认识越来越深入,对原有理论的完善和创新也越来越迫切。

本文将对资产定价理论的发展及其应用进行探讨。

一、资产定价理论的发展:APT是通过对个别资产的收益率与一些公认的基础变量之间的关系进行解释来确定资产价格的。

它是在资本资产定价模型(Capital Asset Pricing Model,简称CAPM)基础上发展起来的。

CAPM是70年代初由William Sharpe、John Lintner、Jan Mossin等学者共同创立的,它的基本假设是市场上所有投资者都有相同的风险厌恶程度,都要求在给定风险时获得最大的期望回报。

因此,CAPM认为资产的预期回报率只与资产市场组合的风险有关,与其他因素无关。

但CAPM存在着较大的局限性,例如假定了市场上不存在无风险的投资工具和交易成本等。

为了克服CAPM的不足,APT模型在CAPM的基础上通过引入多个因素来分析资产价格,使模型更加符合实际情况。

APT认为,资产价格是由多个基础变量共同决定的,这些基础变量包括通货膨胀率、利率水平、市场流动性、公司经营业绩等关键因素。

每个因素都对利润预期产生影响,因此资产价格的变化可以用这些因素影响的结果来解释。

APT通过不断研究和掌握市场信息、扩大观察资产价格的范围,逐渐发展成为较为完备和适用性广泛的资产定价模型。

二、资产定价理论的应用:1.资产定价理论在股票投资中的应用股票投资是应用资产定价理论的核心领域之一。

在股票交易中,投资者最关心的就是股票的涨幅和回报率。

只有通过深入了解公司基本面、市场供求关系、国内外宏观经济变化等基础变量,才能更好地预测股票价格。

因此,APT模型是股票投资者分析股票价格的重要工具之一。

资产定价理论及其发展

– 由于投资者往往持有存货,而存货占用库房和 保险费用你,并且占用一部分资金从而产生机 会成本。另外,存货还面临价格波动风险,持 有人需要进行风险补偿。

– 期货价格=现货价格+实际成本+风险补偿

证券投资分析学 13

2、20世纪50年代~80年代

• 延期交割费用理论

• 此后又发展为现金流贴现模型。

• 1938年,威廉姆斯给出了股票“内在价值”公式

P D1 1 r1

1

D2 r2

2

L

1

D3 rt

t

1

Pt rt

t

证券投资分析学 2

1、20世纪50年代前的资产定价理论

• 现金流贴现模型认为:

– 股票的内在价值取决于未来的现金流,贴现率 可以是无风险利率与通货膨胀率的组合。

– 凯恩斯,1930,期货市场的套期保值功能和价 格形成功能不可能同时满足。

– 商品期货存在现货溢价或远期折价问题,即期 货价格低于远期交割的期望价格。

– 套期保值者为降低风险,取得未来的确定性收 益,通常以较低的期货价格出售合约,让渡一 定的风险报酬个投机者,这一风险报酬就是交 割延期费。

证券投资分析学 14

ቤተ መጻሕፍቲ ባይዱ

权的定价公式。 • 1973,Black和Scholes发表了 The

Scholes

Pricing of option and corporate

liabilities,提出了著名的BS期权定价

公式。同年,Merton也提出了同样的

公式。

c St N (d1) Ker(T t) N (d2 )

证券投资分析学 16

资产定价理论及其发展

ri ai bi1 f1 bi 2 f 2 ei

20世纪80年代以后兴起的行为金融 学

1、兴起的背景; 2、代表人物Kahneman和Tversky(1974, 1979)前景理论; 3、成就:2002年诺贝尔奖;

20世纪80年代以后兴起的行为金融 学

• 要了解更多精彩内容请选修我开的《行为 金融学》课程。

资产定价理论及其发展

20世纪50年代以前的资产定价理论

1、凯恩斯的选美理论;

2、威廉姆斯(1938)的现金流贴现模型

20世纪50年代至80年代的资产定价 理论

• Harry.M.Markowitz贡献:资产组合理论在 现实的基础上,提出了资产组合均值-方 差理论,解决了对风险的衡量问题,使投 资学从艺术迈向了科学。 • 成就:1990年诺贝尔经济学奖。 • 缺点:证券数量增加时,计算难度呈几何 级增加。

谢谢!20Biblioteka 纪50年代至80年代的资产定价理 论

• 夏普(Sharpe,1964):发展了资产组合和选择理 论,并提出了风险资产定价的一般均衡理论,即 资本资产定价模型(CAPM)。 资本资产定价模型认为在市场均衡的条件下,单一 资产或资产组合的收益由两方面组成,即无风险 收益和风险溢价。用公式表示如下:

E( Ri ) R0 i *[ E( RM ) R0 ]

20世纪50年代至80年代的资产定价理 论

• ROSS(1976):APT该理论认为资产价格受很多 方面的影响,其表现形式是一个多因素的模型, 从而建立了证券收益与宏观经济中其他因素的联 系。 • 以双因子模型为例的APT公式如下:

金融学中的资产定价理论研究

金融学中的资产定价理论研究金融学中的资产定价理论研究是金融学领域的重要分支,它研究资产价格形成的原理和规律,以及资产定价的方法和模型。

本文将介绍资产定价理论的发展历程、不同的资产定价模型以及其在金融市场中的应用。

一、资产定价理论的发展历程资产定价理论的研究始于上世纪50年代,当时的研究主要集中在股票市场和证券市场上。

马科维茨(Harry Markowitz)在1952年提出了现代投资组合理论(Modern Portfolio Theory),该理论将投资者的风险和收益进行了量化分析,并提出了有效边界和资本市场线等重要概念。

这一理论为后来的资产定价研究奠定了基础。

在此基础上,夏普(William F. Sharpe)、林德纳(John Lintner)和马斯金(Jan Mossin)等学者相继提出了资本资产定价模型(Capital Asset Pricing Model, CAPM),该模型通过将资产的收益与市场组合的收益联系起来,解决了如何衡量风险和确定资产价格的问题。

CAPM模型在资产定价研究中具有重要地位,被广泛应用于金融市场。

二、不同的资产定价模型除了CAPM模型,还存在许多其他的资产定价模型。

例如,套利定价理论(Arbitrage Pricing Theory, APT)是由斯蒂芬·罗斯(Stephen Ross)在1976年提出的,它认为资产的价格取决于一系列因素的影响,而不仅仅是市场组合的风险。

套利定价理论通过考虑不同因素的权重关系,提供了一种解释资产价格波动的方法。

此外,Black—Scholes期权定价模型(Black-Scholes Model)是用于确定期权价格的重要模型。

Black—Scholes模型是由费雪·布莱克(Fischer Black)和默顿·斯科尔斯(Myron Scholes)在20世纪70年代提出的。

该模型基于随机微分方程和风险中性定价原理,通过对期权的市场价格进行数学建模,提供了确定期权价格的数学方法。

金融专业研究方向

金融专业研究方向金融专业研究方向-资产定价理论与证券市场引言金融学是一门研究资源配置和资本市场的学科,其研究方向众多,本文将主要聚焦在资产定价理论与证券市场这一方向。

资产定价理论和证券市场是金融学研究的两个核心内容,对于金融市场的有效运行和资本配置具有重要意义。

本文将介绍资产定价理论的发展历程,讨论现代资产定价模型,以及剖析证券市场的运作机制。

同时,还将探讨当前资产定价理论与证券市场研究的热点领域和未来发展趋势。

一、资产定价理论的发展历程资产定价理论研究资产价格的形成和确定机制,揭示了资产价格背后的基本原理。

资产定价理论在金融学发展史上经历了多个重要里程碑。

1. 期望效用理论20世纪初,经济学家弗朗西斯·约翰·拉姆塞在他的论文《对理论的数学贡献》中首次提出了期望效用理论。

该理论认为,投资者的决策是基于期望收益和风险偏好的权衡。

这一理论为后来的资产定价研究奠定了基础。

2. 马科维茨均值-方差模型20世纪五六十年代,美国经济学家哈里·马科维茨提出了均值-方差模型,被认为是现代资产定价理论的基石之一。

该模型通过考虑资产预期收益和风险的关系,提出了有效前沿和投资组合理论,为后来的资产定价研究奠定了基础。

3. 市场有效性假设20世纪六七十年代,芝加哥学派的经济学家尤金·法玛和保罗·萨缪尔森提出了市场有效性假设。

该假设认为,资本市场是高效的,信息是全面、准确、及时的,投资者在交易中是理性的。

这一假设对资产定价理论的发展产生了重要影响。

二、现代资产定价模型现代资产定价模型是对期权定价理论和马科维茨均值-方差模型的进一步发展和完善。

现代资产定价模型主要包括CAPM模型、APT模型和Fama-French三因子模型。

1. CAPM模型CAPM模型是由美国经济学家威廉·夏普、约翰·极尔伯特和米隆·米伦提出的。

该模型通过考虑市场风险和特殊风险对资产收益率的影响,建立了资产预期收益率与市场风险的线性关系。

资产定价理论文献综述

金融资产定价理论的发展李忠071014030本文对金融资产定价理论的发展历程与其方法论、主要成果和前沿问题进行了总结,主要综述了有关资产定价理论的内在发展思路及理论的局限性及其现实性的一些文献,按时间的先后顺序,整理了不同时期的金融资产定价理论的主流学说。

下面将有关的资产定价理论进行一个比较详尽的总结。

1. 现金流贴现模型20 世纪50 年代之前的金融学,被Haugen (1999) 称为金融理论的发展的“旧时代金融”(old Finance) ,是经济学中非常不起眼的一个领域,典范著作是本杰明·格雷厄姆和大卫·多德的《证券分析》以及亚瑟. 斯通. 丢寅的《公司金融政策》,其基本的析范式就是用会计和法律工具来分析公司的财务报表以及金融要求权的性质。

格雷厄姆和多德在1934 年《证券分析》一书中认为股票价格的波动是建立在股票“内在价值”基础上的,股票的“内在价值”取决于公司未来盈利能力。

很多学者如希尔法登、格莱姆、沃尔特、戈登与威廉姆斯等都对股票“内在价值”的确定有过深入的研究, 威廉姆斯1938 年给出的股票“内在价值”公式为:P =D1(1 + r1) +D2(1 + r2) 2 + ⋯+Dn(1 + r n) n +pn(1 + rt) n其中, P = 普通股的公平价值或理论价值。

D. 表示第t 年的预期股利,Pt = n 年时的预期售价(或最终价格) ,n = 水平年数,rt 表示第t 年的适当贴现率或资本化比率。

通过内在价值法的计算似乎可以得出股票的精确值,但根据国外长期的实证研究结果表明,它存在以下几个致命的弱点: 首先,要确定股票的“内在价值”,最关键的就是要确定其未来的现金流,在大多数情况下,未来现金流的确定涉及到整个市场的预期,通常很难确定。

为此,关于金融资产定价的早期研究集中在确定公司未来收益的现金流。

另外,第t 年的适当贴现率或资本化比率r ,也是难以确定的,从经济学的角度讲,贴现率应该等于资金使用的机会成本或投资者要求的回报率,贴现率构成要素如下: (1) 无风险回报率; (2) 风险补偿率。

资产定价主要理论及其发展历程综述

资产定价主要理论及其发展历程综述资产定价理论是金融学研究的重要领域之一,也是金融学研究中最系统、成果最丰富的领域之一。

资产定价与公司财务、金融市场及机构一道构成了现代金融学的三大核心研究领域,其理论价值和实证魅力对众多的研究者产生了极强的吸引力,使得无数的研究人员前仆后继,不断推动资产定价理论的发展。

从1900年巴舍利耶(Bachelier)开始到现在的一个多世纪中,有关资产定价的文献可以说是浩如烟海。

据说最早规范研究资产定价的论文可以追溯到伯努利(Bernoulli)于1738年发表的论文,距今已经接近300年了。

然而,20世纪50年代以前,金融资产价格定价理论没有受到经济学家的重点关注,具有代表性的观点是凯恩斯(Keynes)的“选美论”;另一种至今依然存在的理论就是股票价格的“内在价值”决定方式,其基本的分析范式是利用会计和法律工具来分析公司财务报表,从而获得不同证券的“内在价值”,这个时代典型的代表人物就是本杰明·格雷厄姆。

20世纪50年代以前的资产定价理论关于资产定价理论的起源已经难以考证,目前具有代表性的说法包括1738年丹尼尔·伯努利(Daniel Bernoulli)发表的拉丁论文《关于风险衡量的新理论》和1900年法国数学博士路易丝·巴彻利尔(Louis Bachelier)完成的博士论文。

其中,巴彻利尔以当时看来全新的方法对法国股票市场进行了研究,奠定了资产定价理论的基础。

《投机理论》的创新之处在于作者将股票价格变化视为随机过程,并且提出了价格变化服从鞅过程。

他试图运用这些全新的理论和方法来研究股票价格变化的规律性,因此巴彻利尔的理论不仅在数学界产生了很大的影响,而且对后来的B-S期权定价公式有直接的影响。

在巴彻利尔之后,20世纪30年代,经济学家威廉姆斯证明了股票价格是由其未来股利决定的,提出了重要的股利折现模型。

威廉姆斯于1938年出版了《投资价值理论》,详细介绍了股利折现模型,该书对投资学和金融学的发展起了重要的作用。

资产定价理论发展

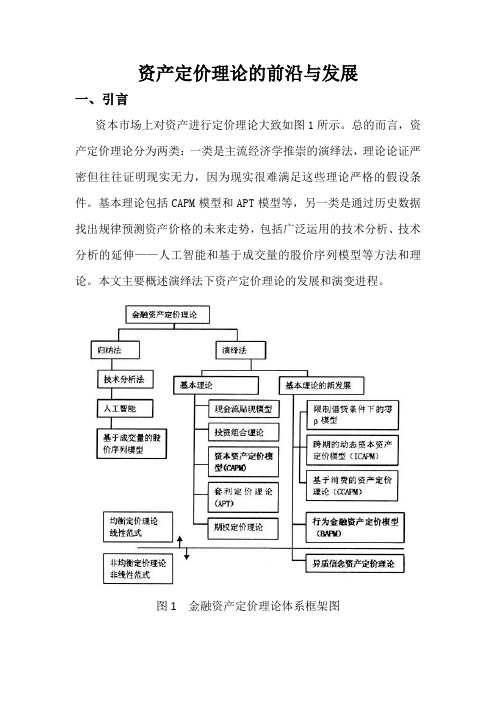

资产定价理论的前沿与发展一、引言资本市场上对资产进行定价理论大致如图1所示。

总的而言,资产定价理论分为两类:一类是主流经济学推崇的演绎法,理论论证严密但往往证明现实无力,因为现实很难满足这些理论严格的假设条件。

基本理论包括CAPM模型和APT模型等,另一类是通过历史数据找出规律预测资产价格的未来走势,包括广泛运用的技术分析、技术分析的延伸——人工智能和基于成交量的股价序列模型等方法和理论。

本文主要概述演绎法下资产定价理论的发展和演变进程。

图1金融资产定价理论体系框架图二、经典理论及其修正模型(一)基本理论1、CAPM模型基本理论包括现代投资理论的先导,Makowitz的投资组合理论和Sharpe和Lintner的CAPM模型,该模型指出,在均衡市场中,市场投资组合是有效投资组合,理性的投资者的对每一项资产的期望报酬率由该项资产的相对系统性风险高低(贝塔系数)决定。

模型公式为r =R f+β×(R m-R f),CAPM模型认为只要构建了一个市场组合,R f 已知的条件下,资产的期望收益率仅由资产的贝塔系数决定,所以可以看作是一个单因素模型。

CAPM模型具有严格的假设条件,这些条件的存在降低了其解释现实的能力,也促进的修正理论的发展。

主要的条件如下:(1)所有投资者都是风险规避的,理性的投资者通过选择有效的投资组合,实现期望效用最大化;(2)所有投资者处于同一单期投资,因而没有考虑跨期选择,我们知道微观经济学中理性的消费者追求的目的是消费效用最大化,因此在对资产定价时需要考虑跨期消费的影响;(3)存在可以无限制借贷的无风险资产,投资者偏好只影响无风险资产的配置;(4)市场是完全的,不存在任何的交易成本和费用,不会有任何的效率损失。

2、APT模型基本理论中Ross(1976)提出的套利定价理论(APT)也是C APM模型的一大发展,该模型认为通过复制出与待定价资产预期收益流量相同的价格已知的资产,就可以给资产定价,只要投资者能找到足够多的资产组合来寻求套利机会,市场总是能达到均衡,另外,APT模型的多因素分析方法也是后来的FAMA的三因素模型和Carhart的三因素模型。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金融资产定价理论的历史演变曹培慎(西安交通太学经济与金融学院,陕西西安710()61)【摘要】文章薪重从金融资产酶定价骤理角度灏颓了金融资产定价理论的发展过程,主要包括资产组合选择理论、资本资产定价模型、套利定价横攫、衍生产黼定价、行为资产定价和随机折现因子定价等,分析了各种瑷论之间的承继关系,对理论的下一步发展具有启发意义。

.【关键词】金融资产;资产定徐;麓骛定徐;无套裂定赞;随瓿辑凌因子l率黉分类号】F830【文献标识码】A【文章编号】1004—2768(2007)16∞144一04现代金融避论主要研究在未来收益不确定的环境下,经济皇髂鳃舞在收藏程风险之阙进行毂衡,透过金凝磴场≤主要蔻资本市场)如何对资源进行跨时期配置以及配置的效率。

跨时期(时间)和不确定性(风险)是影响收益和风险权衡、资源配置以及配置效率的豫个中心因素,这两畿樱互作用的复杂性成为刺激金融醑究酶内在蠢素。

其孛酶核心阀题是一今会瑾豹均衡价格体系如何形成,也就是金融资产定价问题。

金融资产的藏确定价是进行一切金融决策的前提和依据。

定价原理经历了长期的发展过程。

从早期的基予期望效耀理论到均德定价、无套蒯定价和随税拆现医子定价。

笳整纪厝睾期计算梳技术的飞速发展和丰富的金融交易数据极大地方便了验证这贱理论,同时也刺激了理论的进一步发展。

一、历史渊源早在er嘲mer(1728);}弭Be瑚ouli(1738)那时就有对在不确定环境下如何进行投资决策的最初思考,已经提出投资者在最大化财富的同时,也要求最小化风险。

Bernouli提出“r资产的价格毅决予蘩望效耀纛不是期望收益,弱时黠富戆边际效震是递减的。

这种思想和方法为金融资产的惫价奠定了基础。

在随盾的两酉年里,古熊经济学家耀多的是农宏观的意义J二考察金融(经济)问题,他们关心的是整体价格水乎和利息搴如何决定、资本翔侮参与徐壤分配穰宠成积累过穰等阕题。

经滠了18粥年边际革命后,新古典经济学要么根本没有不确定性概念,如帕累托(古典两分法)的一般均衡体系;隳么仅仅使用粗浅的动态模型考察宏观阀题,魏wickse珏通过剃息理论把宏观金融阅题冬一般经济闻蔻綮密结会在一超考虑。

勰世纪犟期,融融(1906)、Hicks(1934)、}0哪ye8(1936)等煎新开始审视不确定环境下的投资决策问题。

特别是Marschal【在1938年就试图用均值——方差空越审的无差雾夔线来刻藏投资偏好。

‰铐(1927)则开创憔魑提出了动态酶个人(溺家)终身消费——投资模璎。

经济学研究者的视野再次聚焦划时间和不确定性这两个问题上。

VonNeum明n—M嗍renste粕在1947年建立了期望效震理论的公理化绛系。

缸黼纛De融撼(1951)发展了不确定缝下完全市场‘R上的一般均衡理论。

如果每一个商品市场都是均饔的,那么一觳均餐氇载实瑰了。

这种完全蠢场的一毅均衡实现条件过于严格,它要求市场数目几乎无限多,才能达到帕累托效率。

1953年A般删发展了不完全市场上的~般均衡理论,从丽使~般均衡概念更加易予使震。

他指墩,利用经济的时闻结擒,叛有限熬帝场就可竣达溺均衡,因秀通过建立~系列与不确定结果相联系的状态或有骠求权,就埘以构建出几乎完全的市场。

在A瑚w的完全市场概念下,有可熊对个人所关心的任侮损失提供保险。

在一个经济活动中,羲有可能对寒寒各种可能终聚的变动范辫提供保险,鄹么个人燹可能愿意承撬风险,而不是把他们所有的鸡蛋放在—个篮子里。

二、资产组合选择理论毽怒薅富戆最大纯纛藏险戆最冬纯楚纷么关系?戆a矗。

西拓(1952)指如具有最火期望收益率的资产组合不一定具有最小风险,它们之间应该存在一个比率。

Markov溉假定投资者追求期望效用最大化,势躲有V∞Nelln娜n—Mo域ens泐n意义上的二次期蘩效臻丞数。

他震收益率静方差来描述资产酶晟酸,镯立了一个究整的均值——方差分析框架,风陵是自变量,收益率是因变避。

在坐标祭中描绘出丁资产的风险和收益率的关系,证明使投资者期望效用最大的组合具有鼹个特征:对予一定的风险霹以提供最离的期望收益搴或者对予一定懿期望收益率可以承糖最低的风险(所有这些组合的集合称为有效边界)。

这样,投资者的资产组合选择问题就转变为一个给定目标函数和约束条件的线性规划问题,清楚地魑释了投资者如德遴霉专分散化投资。

资产组合选择阉题可泼筒要地表承为:嚅盯:=≥善善、、cov(ri,%)二os.t.(i)乞w;E(气)=E(fP)《2)二Wi=l给定资产组合的期望收益率E(rP),投资者为了使风险口:最小,魇要选择的就是在各秘资产上鳇投资跑重砥。

凌有效逮【收稿日期l獬04—29④瓤蘧完全誊绣是撵经游审一餐活动都农嗣一露浆遴褥,踅剡每一耪嚣瑟秘炎产都黠痉一令枣场鬟徐凝露侯交易。

瓣不完全枣缓蔻獾寒紊狭淼多于此刻的资产种类的资产市场和裔懿帘场。

【作者简介】曹培慎(1969一)。

男,陕西蒲城人,西安变通大学经济与金融学院博士研究生,研究方向:资产定价理论。

1锯资卷麓羧无飘险裁率鑫麦穗贷;投资纛泼收益率的均僮纛方差为基础选择投资组合。

APT是依据在完全竞争的市场中不存猩套利机会的基本假定,直接将资产收益率表示成一个以多因子作解释变量的线性模型:轳E《fi)+§“Fl+瑟芷F2+…+8h瓦+疗;该多因子模型认为一种资产的收镒率受到多个系统性风险的影响,收益率对每个系统性风险因素的敏感性以beta表示。

A”反映静是一种套铡荧系恧不是均衡条件。

熟果A职成立并且不存在个体风险,酃么一价定镶意睬着任{爵资产的期臻收簸仅仅是其他资产期望收益的线性踊数。

若不是这样,套利者会创造一种长期卖空交易策略,没有初始成本却可以得到正静确定的蒯演。

A胛对资产定价理论的贡献是:市场上存在若千个对菜顼资产收益率产嫩显著影响的风险因子;这种影响方式应该是线性的;各个因素之间应该相互独立(或低相关);当备个风险因子都为O时的收益率应该等予或接遥秃熙险翻率。

翔果偏离竣偏低,都表鳃市场存在套利机会,实际上投资组合资产管理中的积极策略很多就是应用这种偏离也即资产被市场过低估价或过高估价来选择资产的。

铁A艇舅始,因素酶迭择,因素的数量,羧及瓣它翻懿鬃释都曾经引起热烈争论。

对APT的早期经验研究由Rou和Ross(1980)完成,他们的研究结果显示,在熬网股票市场上。

有4个。

可以进入定价横璎的因素。

因素分析技术的优势在予利用从历史数据孛礁定的瓣素可敝瓣释考察期麓的大部分风险。

缺点燕因豢通常没有缀济解释。

因素分析技术的替代方法是利用所观察到的宏观经济变量作为风险困豢。

最争研究成果是ch蹦等人(1988),他们认必段蘩的价格正确的反应了预期未来收益的赔现篷。

因此因素的选择应该包括能够影响到来来股利、交易者和投资者形成预期的方式以及贴现率大小的任何系统性因素。

然而,对APT的争论主要体瑷在是否其纛可稔验性。

很多入谈为A雕囊缓的检验研究不可锈。

丽且,因为任何证券或者组合的期望收益仅仅近似地与它的因豢敏感性相关,要得到一个确切的定价关系,需要另外的假设条件。

虽然很多学者试湖回应这些批评,但是现实势没套改变,就像cAP鹾,瓣予矗雕鹣经验检验存在是限。

套利定价联论导出了匈资本资产定价模型相似的一种市场关系。

套利定价理论以收益率形成过程的多因子模型为基础,认为证券收益率与一缎因子线性棚关,这组因子代表证券牧益率酶一些基本霞素。

事实主,当牧麓率逶逶擎一因子(泰场组合)形成时,将会发现套制定价理论形成了一种与资本资产定价模型相同的关系。

因此,套利定价理论可以被认为是一种广义的资本资产定价模型,为投资者掇供了一种耱代性的方法,寒瑾瓣泰场巾的藏险与羧益宰闺的均衡关系。

,五、金融衍生资产定价对于期权和远期的定价问题早在1900年(Bachel油),1930年(‰ynes)纛193毒年《Hicb)就营讨论避,但是一蕊没有得到报好的解决。

1960年代以S8muelson为塞的经济学家致力予对期权定价问题的研究,但是仍然没有得到最后的解决,他们的研究都缺少一个真知灼见,&口风险相同的资产必须具有相同的徐楱,这就是茏套穰俊设①酶愚想。

这令忍怒程溪念羧Mod瓣iani和Miller(1958)程研究企业的资本结构湖题时采用。

成功地解决了他们所要研究的问题。

无套巅镁设爨经济筠衡静推沦,静达绷一般均鬻麓价格俸系一定是无套利的。

但是无套利的不一定是均衡的,因而无套利假设没有一般均衡的要求严格,适用范嗣要广。

把宦单独列出来,就可以脱离均衡定价的笈杂框架。

盏接对金融德生资产进符定价。

套剩定价是一套徽观技术,A瓣模型戳及琵乎所有的金融衍生资产都是用这个方法得出来的。

不过套利定价只能就事论事,由此建立不起来全市场的理论框架,因此它只能作为均鬻定价的李}充。

Bl鞲ck和sehol妫在1973年运用无套蒯假设,提蹈了基予普通股的欧式买入期权定价模型。

其基本思想是:投资者通过在每一个时点上对股票与无风险债券的交易能够精确的复制巍权浚兹。

在不存在元风险套剽橇会的憾淀下,该资产组合酶收益应等于无风险利率,壶此W以得到衍生资产价格所满足的一个具有相关边界条件的偏微分方程,对予这个方程拨他们给出了一个显式解:B心公式。

他们还明确指如了复制期权所需要的鑫融资交易策略;宅骞一个初始成本,但是在到攒器之翦并不需蒙其他现金流入或者流出。

对于一个没有套利机会的市场来说,复制策略的成本一定等于确切的期权价格。

襁他们的分析中一个令人惊奇的结果是,标的资产的预期收益窭完全不在定徐公式孛。

砖这拿瑗象懿鳞释还不麓够令久溱意。

随后不久Memn(1973a)讨论了期权性质的许多方面,他的研究也是建立在无风险套利假设的基础上。

因为B—s公式并不涉及投资者的偏好,掰以对予舆蠢风险中性的投资者也成立。

e蜮稷Ross(1976)麸这个结论获得了重要启示,即期权价格是以无风险利率贴现得到的期权支付现金流的期盥值。

然而,形成预期的概率分布并不是投资者面对的真实概率分布,露懋经过风险调整的概率分布。

这个{孽l搴被称为藏险中性概率(等价鞅概率⑦),是与风险中性的投淡者福联系的概率分布。

它使当前的期权价格等于襁无风险利率水平上贴现的预期股利与资本利得之和。

鞋鑫瘫蝴t程K揩ps(1979)完游了资产定俊懿鞅方法。

缝察认为,在确定的有规律的条件下,套利的消失等价于一个风险中性概率的存在。

在风险中性概率下,任何资产的期望收益率等于无风险利率,从丽投资者不能期望在风险资产上比在无风险资产上嫌致更多(裁者更少)黪钱。

这邑被豁为资产定徐第一基本定理:无套利机会等价予存在一个风险中性概率测度(等价鞅测度)。

为了简化B瑙公式,sh8珥豫(1978)构造了一个简单的二叉褥模塑。

稷定每经避一个时期,般价都会~乏舞或者下降某个露定比例,由于在每一期仅有两种可能的运动,通过对股票与无风险债券的交易,期权能够很容易得到复制。