进出口商品的价格计算

4进出口商品的价格

•

运费

• CFR=CIF-保费=CIF-CIFx(1+加成率)x

•

保费率

• = CIFx[1-(1+投保加成率)x保费率]

例题(2001年)

• 某公司进口一批货物,成交价格为 USD2000000 FOB纽约,运费是 USD20000,保费率为0.3%,请问改批货 物的CIF价格应该是多少?

第二节 作价办法

解:根据给定条件, 管理费和利润在价格中的份额不变,为20%; 原材料在价格中的份额变为110×50%/100; 工资在价格中的份额变为112×30%/100; 全部调整后的价格为:

P=P0(A+BM/M0+CW/W0) =200(20%+50%×110 /100+30%×112 /100) =217.2(美元)

出口创汇率=(成品出口外汇净收入-原料进口外汇成本)/原料外 汇成本 越大越好,临界值为零

• 成本核算练习 1、我某公司出口某商品1万公吨,国内 收购价为1100元人民币/公吨,另加其它 费用10%,外销价为每公吨145美元FOB 上海。该商品退税率为5%。当时银行汇 率为6.9元每美元。

试计算该商品的出口换汇成本和盈亏率 (要求写出计算公式及计算过程)。

习题4解: (1)退税收入

= 出口商品购进价(含VAT)÷(1+增值税率)×退税 率

= 702000 ÷1.17 ×9% = 54000元 (2)出口商品总成本(退税后)= 出口商品购进价(含

增值税) +定额费用 – 出口退税收入 =702000+702000×5% –54000 = 683,100元 (3)FOB净价=CIF –运费–保险费

出口盈亏率= (出口销售人民币收入-出口总成本)/ 出口总成本=(145X6.9-1162.99 )/1162.99=-13.9%

外贸出口报价核算

(2)运费计算 ①根据货物名称,在运价本中的货物分级表上 查到货物的等级(CLASS)和运费计算标准 (BASIS); ②根据货物的装运港、目的港,找到相应的航 线,按货物的等级查到基本运价; ③查出该航线和港口所要收取的附加费项目和 数额(或百分比)及货币种类; ④根据基本运价和附加费计算出实际运价(单 位运价); ⑤根据货物的托运数量算出应付的运费总额。

实际成本 =购货成本 出口退税额 购货成本-出口退税额 购货成本 =购货成本 购货成本÷(1+增值税率)×出口退 购货成本-购货成本÷ 增值税率) 购货成本 购货成本 增值税率 税率 =购货成本×(1+增值税率 出口退税率 ÷(1+增 购货成本× 增值税率 出口退税率)÷ 增值税率-出口退税率 购货成本 增 值税率) 值税率)

(二)费用(EXPENSES/CHARGES) 费用( )

出口费用可分为“国内费用”和 “国外费用”两部分,两者的 划分以“出口”(指货物离开 出口口岸)为界线:发生在 “出口”之前的费用为国内费 用,发生在”出口”之后的费 用为国外费用(主要是国外运 费、保险费、佣金等)。

出口业务中通常会发生的费用有: ⑴包装费(packing charges):通常包括在 采购成本中,但如果客户对货物的包装有特殊 的要求,由此产生的费用就要作为包装费另加。 ⑵仓储费(warehousing charges):需要提 前采购或另外存仓的货物往往会发生仓储费用。 ⑶国内运输费(inland transport charges): 出口货物在装运前发生的内陆运输费用,通常 有卡车运输费、内河运输费、路桥费、过境费 及装卸费等。

2、集装箱运费核算

(1)集装箱货物运费构成 集装箱货物运费构成 ①内陆运输费(INLAND TRANSPORTATION CHARGE) ②堆场服务费(TERMINAL HANDLING CHARGE) ③拼箱服务费(LCL SERVICE CHARGE) ④设备使用费(FEE FOR USE CONTAINER AND OTHER EQUIPMENT) ⑤海运运费(OCEAN FREIGHT)

国际贸易实务课件5-进出口商品的价格

海洋运费

陆运运费

空运运费

保险费核算

保险种类

根据货物种类和目的地选择合适的保险种类 ,如平安险、水渍险、一切险等。

保险费率

根据货物种类、目的地、保险公司等因素确 定。

保险金额

根据货物价值、目的地风险程度等因素确定 。

THANKS FOR WATCHING

感谢您的观看

详细描述

在某些情况下,双方可能约定在一定期限内对商品价格进行调整。这种调整通常基于市 场价格的变动,以确保双方的利益得到保障。调整的方式和时间间隔应在合同中明确规

定。

价格机动条款

总结词

在合同中规定商品价格的变动范围或允 许双方协商确定价格。

VS

详细描述

为了应对市场价格的波动,双方可以在合 同中约定一个价格机动条款。这个条款通 常会规定商品价格可以在一定范围内波动 ,或者允许双方在一定条件下协商确定价 格。这种条款可以增加合同的灵活性,以 适应市场变化。

国际贸易实务课件5进出口商品的价格

contents

目录

• 进出口商品价格的构成 • 贸易术语与价ER 01

进出口商品价格的构成

成本

生产成本

01

指生产过程中消耗的原材料、辅助材料、燃料、动力、工资等

费用。

采购成本

02

指从国外采购商品所支付的货款、运输费、保险费等。

价格换算方法

佣金

佣金定义

佣金是指在商品交易过程中,中间商 介绍买卖双方达成交易后,按照事先 约定的比例,向买卖双方收取一定的 费用。

注意事项

在计算佣金时,需要注意佣金是按照 成交价格的一定比例收取的,而不是 按照合同价格或者发票价格收取的。

折扣

折扣定义

进出口商品的价格知识

解: 1、 CIF价 = 2000 X (1-3%) = USD1940 2、CFR = CIF – I

I = 1940 X (1+10%) X (0.008 + 0.004 ) = 1940X1.1X0.012 = USD25.61

CFR = 1940 – 25.64 = USD1914.39 3、CFRC5% = 1914.39 / (1- 5%)

(二)计价货币的选择

1.计价货币

在国际货物买卖合同价格条款中,必须对货币做出明确 的规定。通常情况下,计价货币与支付货币为同一种货 币,但有时也有不一致的。货币可以使用出口国的货币, 可以使用进口国的货币,也可以使用第三国的货币,由 双方协商决定。作为交易的双方,在决定采用计价货币 时,除必须结合经营意图、国际市场的供求情况、国际 市场的价格水平外,还必须考虑货币可否自由兑换、货 币汇率升降的风险。使用可自由兑换货币,有助于转移 货币汇率风险。在出口业务中,一般尽可能多使用在成 交期内汇率比较稳定且有上升趋势的货币,即“硬币” 或称“强币”。而在进口业务中,则应争取多使用在成 交期内汇率比较疲软且有下降趋势的货币,即“软币” 或称“弱币”。

• 这种方法在实际业务中很少采用。

(2)按成交价格计算佣金。

例如:CIFC2.5%的价格为l 000美元,则: 佣金=含佣价×佣金率=l 000 × 2.5%=25.00(美

元)。 净价=l 000-25=975(美元)

这种方法是最为常用的一种。它是按含佣价来计算 佣金的,然后从含佣价中扣除佣金,即可得出净价。

= USD 2015.15 答:该公司最终报价为每公吨2015.15美元。

2.佣金计算

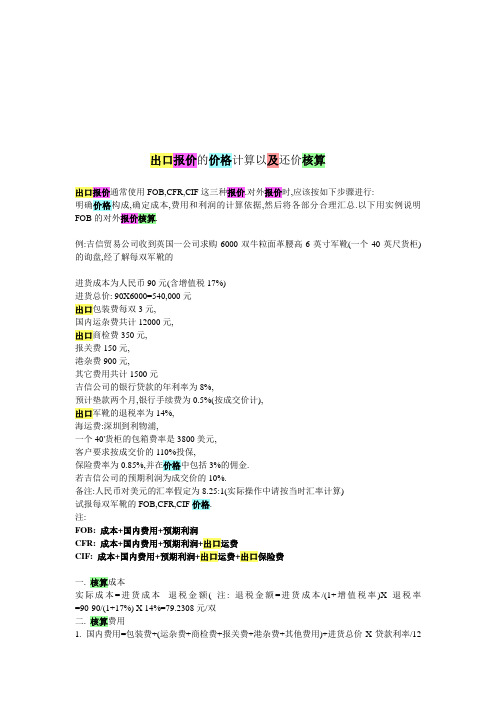

出口报价的价格计算与还价核算

出口报价的价格计算以及还价核算出口报价通常使用FOB,CFR,CIF这三种报价.对外报价时,应该按如下步骤进行:明确价格构成,确定成本,费用和利润的计算依据,然后将各部分合理汇总.以下用实例说明FOB的对外报价核算.例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的进货成本为人民币90元(含增值税17%)进货总价: 90X6000=540,000元出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,预计垫款两个月,银行手续费为0.5%(按成交价计),出口军靴的退税率为14%,海运费:深圳到利物浦,一个40'货柜的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%的佣金.若吉信公司的预期利润为成交价的10%.备注:人民币对美元的汇率假定为8.25:1(实际操作中请按当时汇率计算)试报每双军靴的FOB,CFR,CIF价格.注:FOB: 成本+国内费用+预期利润CFR: 成本+国内费用+预期利润+出口运费CIF: 成本+国内费用+预期利润+出口运费+出口保险费一. 核算成本实际成本=进货成本--退税金额( 注: 退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%) X 14%=79.2308元/双二. 核算费用1. 国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12X 贷款月份=3 X 6,000+(12,000+350+150+900+1500)+540,000 X 8%/12 X2 =18,000+14900+7200=40100元单位货物所摊费用=40100元/6000双=6.6833元/双2. 银行手续费=报价X0.5%3. 客户佣金=报价X 3%4. 出口运费=3800/6000 X 8.25=5.2247元/双5. 出口保险费=报价X 110%X0.85%核算利润(利润=报价X 10%)关于FOBC3报价的核算:FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+FOBC3报价X 3%+ FOBC3报价X0.5%+FOBC3报价X 10% = 85.914+FOBC3报价X( 3% +0.5% +10%)可以算出FOBC3报价=99.3227元=12.04美元/双2004年六月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%)20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4M*0.35M*0.38M.我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约.一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

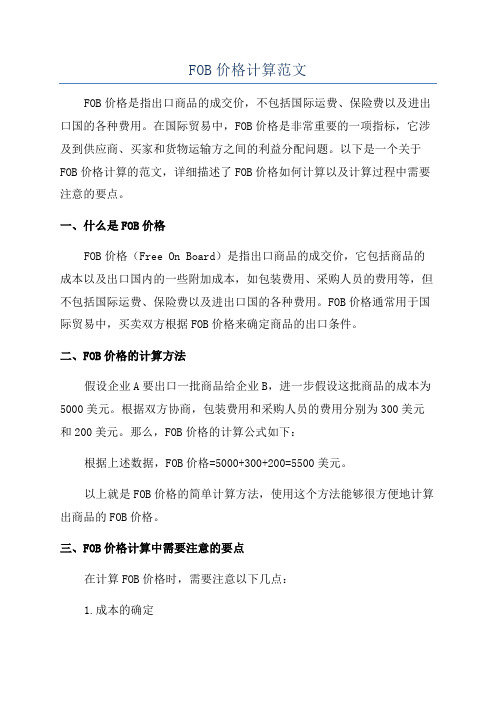

FOB价格计算范文

FOB价格计算范文FOB价格是指出口商品的成交价,不包括国际运费、保险费以及进出口国的各种费用。

在国际贸易中,FOB价格是非常重要的一项指标,它涉及到供应商、买家和货物运输方之间的利益分配问题。

以下是一个关于FOB价格计算的范文,详细描述了FOB价格如何计算以及计算过程中需要注意的要点。

一、什么是FOB价格FOB价格(Free On Board)是指出口商品的成交价,它包括商品的成本以及出口国内的一些附加成本,如包装费用、采购人员的费用等,但不包括国际运费、保险费以及进出口国的各种费用。

FOB价格通常用于国际贸易中,买卖双方根据FOB价格来确定商品的出口条件。

二、FOB价格的计算方法假设企业A要出口一批商品给企业B,进一步假设这批商品的成本为5000美元。

根据双方协商,包装费用和采购人员的费用分别为300美元和200美元。

那么,FOB价格的计算公式如下:根据上述数据,FOB价格=5000+300+200=5500美元。

以上就是FOB价格的简单计算方法,使用这个方法能够很方便地计算出商品的FOB价格。

三、FOB价格计算中需要注意的要点在计算FOB价格时,需要注意以下几点:1.成本的确定成本是计算FOB价格的基础,它包括商品的生产、采购、加工、包装等方面的成本。

因此,在计算FOB价格时,必须准确确定商品的成本,以便计算出准确的FOB价格。

2.附加成本的计算除了商品的成本外,FOB价格还包括一些附加成本,如包装费用、采购人员的费用等。

这些附加成本是计算FOB价格的一个重要组成部分,必须考虑在内。

3.国际运费、保险费以及进出口国的各种费用不包括在FOB价格中在计算FOB价格时,需要明确FOB价格不包括国际运费、保险费以及进出口国的各种费用。

这些费用通常由买方承担,因此在计算FOB价格时,应将这些费用排除在外。

4.FOB价格的价值FOB价格只是商品的成交价,它并不能直接反映商品的价值。

商品的价值还受到市场供求关系、品牌影响以及国际汇率等多种因素的影响。

第三章进出口商品的价格PPT课件

出口商品盈亏额 = 出口销售人民币净收入 - 出口总成 本 出口商品盈亏率 =出口盈亏额÷出口总成本×100% 若计算结果为正,则为盈利;若为负,则为亏损。

21

第三章 进出口商品的价格

(三)外汇增值率

外汇增值额 = 成品出口外汇净收入–原料外汇成本 外汇增值率 =(外汇增值额÷原料外汇成本)×100% 若计算结果为正,则表示外汇增值;若为负,说明“倒 贴外汇”。进口原料一律折合成CIF(CIP)价格计算;成 品出口一律按FOB(FCA)价计算出口外汇净收入。

第三章 进出口商品的价格

【知识点】

❖主要贸易术语的价格构成与换算 ❖佣金和折扣 ❖进出口商品成本核算 ❖价格条款

1

第三章 进出口商品的价格

【关键词】

换汇成本 盈亏额 出口外汇净收入 佣金(commission) 折扣(discount)

2

第三章 进出口商品的价格

第一节 进出口商品的作价原则和支付货币 第二节 进出口商品的价格构成与成本核算

11

第三章 进出口商品的价格

(三)不同货币的价格换算

不同货币的价格换算涉及两种货币之间的 汇率,还涉及到汇率的买入价和卖出价。

1.底价为人民币换算成外币价 外币价格=人民币底价÷汇价(买入价) 2.底价为外币换算成人民币价 人民币价格=外币底价×汇价(卖出价)

12

第三章 进出口商品的价格

3、一种外币价换算成另一种外币价 设底价为甲外币,另一种外币为乙外币,按当日 人民币对甲、乙外币的买入价/中间价进行计算。 ❖ 乙外币价格 = 甲外币底价×(甲外币汇价的买入价/

第三节 佣金和折扣 第四节 合同中的价格条款

3

第三章 进出口商品的价格

第七章-进出口商品价格计算题(有答案)

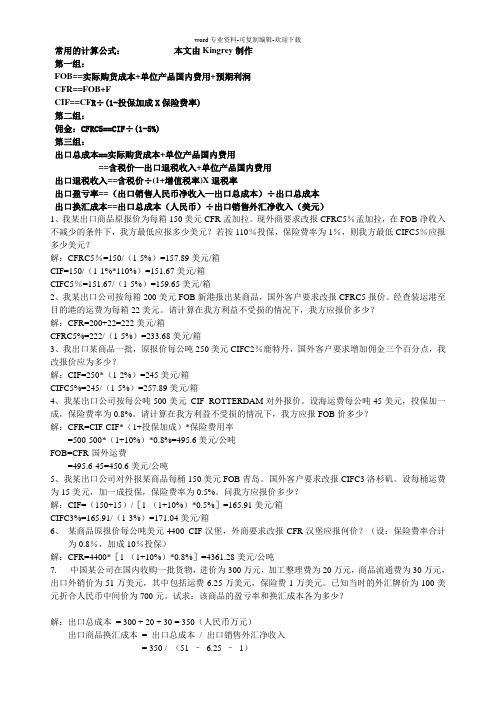

常用的计算公式:本文由Kingrey制作第一组:FOB==实际购货成本+单位产品国内费用+预期利润CFR==FOB+FCIF==CF R÷(1-投保加成X保险费率)第二组:佣金:CFRC5==CIF÷(1-5%)第三组:出口总成本==实际购货成本+单位产品国内费用==含税价—出口退税收入+单位产品国内费用出口退税收入==含税价÷(1+增值税率)X退税率出口盈亏率==(出口销售人民币净收入—出口总成本)÷出口总成本出口换汇成本==出口总成本(人民币)÷出口销售外汇净收入(美元)1、我某出口商品原报价为每箱150美元CFR孟加拉。

现外商要求改报CFRC5%孟加拉,在FOB净收入不减少的条件下,我方最低应报多少美元?若按110%投保,保险费率为1%,则我方最低CIFC5%应报多少美元?解:CFRC5%=150/(1-5%)=157.89美元/箱CIF=150/(1-1%*110%)=151.67美元/箱CIFC5%=151.67/(1-5%)=159.65美元/箱2、我某出口公司按每箱200美元FOB新港报出某商品,国外客户要求改报CFRC5报价。

经查装运港至目的港的运费为每箱22美元。

请计算在我方利益不受损的情况下,我方应报价多少?解:CFR=200+22=222美元/箱CFRC5%=222/(1-5%)=233.68美元/箱3、我出口某商品一批,原报价每公吨250美元CIFC2%鹿特丹,国外客户要求增加佣金三个百分点,我改报价应为多少?解:CIF=250*(1-2%)=245美元/箱CIFC5%=245/(1-5%)=257.89美元/箱4、我某出口公司按每公吨500美元CIF ROTTERDAM对外报价。

设海运费每公吨45美元,投保加一成,保险费率为0.8%。

请计算在我方利益不受损的情况下,我方应报FOB价多少?解:CFR=CIF-CIF*(1+投保加成)*保险费用率=500-500*(1+10%)*0.8%=495.6美元/公吨FOB=CFR-国外运费=495.6-45=450.6美元/公吨5、我某出口公司对外报某商品每桶150美元FOB青岛。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

a

18

(五)成品出口创汇率,亦称外汇增值率

• 用以考核进料加工的经济效益

• 以成品出口所得的外汇净收入减去进口原料 所支出的外汇,算出成品出口外汇增值的数 额,即创汇额,再将其与原料外汇成本相比, 计算 原 收料 入外汇成本 原料外汇成本

• 在采用国产原料的正常出口业务中,以该原

a

14

解:

• 每公吨该商品的出口成本为:1800* (1+17%)=2106元人民币

• 每公吨该商品出口销售外汇净收入 =500-(70+6.5+15)=408.5(美元)

• 该商品的换汇成本=2106元人民币/408.5 (美元)=5.155元人民币/美元

a

15

(四)出口商品盈亏率 • 是出口商品盈亏额与出口总成本的比率。 • 该指标说明出口商品盈亏额在出口总成本中

• 本批货物的外汇净收入为:

• 150000.00-(2300+300+4500+3000)

• =USD 139900.00(FOB净值)

a

12

(三) 出口商品换汇成本 • 是指某商品的出口总成本(人民币)与出口销

售该商品的外汇净收入(美元)之比。 • 该指标反映出口商品每取得一个单位的外汇

净收入所耗费的人民币成本。 • 换汇成本越低,出口的经济效益越好。 • 出口换汇成本=

• 1.进货成本:

• 指出口企业从国内生产企业那里收购 出口商品所支付的本币货款金额。

• 国内采购价一般是含税价,包含了增 值税,同时又实施出口退税

a

5

增值税

• 增值税(value-added tax)是以商品(含 应税劳务)在流转过程中产生的增值额 作为计税依据而征收的一种流转税。从 计税原理上说,增值税是对商品生产、 流通、劳务服务中多个环节的新增价值 或商品的附加值征收的一种流转税。实 行价外税,也就是由消费者负担,有增 值才征税没增值不征税。

出口 退税收入

采 购 价格 1 增 值值税

* 退税率

a

9

• 例如,某批出口货物的收购总成本为 CNY 115万(含税价),国内费用总和为 CNY 8.5万,出口退税税率为13%。则:

• ①出口退税税额 • =[1150000.00/(1+17%)]*13% • =CNY l27 777.78 • ②国内出口总成本 • =1150000.00+85000.-127777.78 • =CNY 1107 222.22

走势 2、结合国别、地区政策作价 3、结合购销意图

a

3

二、考虑影响商品价格的具体因素(掌握) • 1、交货地点和交货条件 • 2、运输距离、航线的冷热 • 3、商品的质量和档次 • 4、季节因素 • 5、成交数量 • 6、支付条件和汇率变动的风险

a

4

三、加强成本核算(重点掌握)

(一)出口总成本

• 指某外贸企业为出口商品支付的国内 总成本。包括该商品的进货成本和出 口前的一切费用和税金。

a

10

(二) 出口外汇净收入

• 是指出口外汇收入扣除劳务费用等非 贸易外汇后的外汇收入。

• 通常是指FOB价出售所得的外汇净收 入。

注意:“净值”是指在价格里不包含佣 金、折扣等项内容。

a

11

• 假设某批货物按“CIFC3D2”价格出 口,出口总值为USD15万,其中,国 外段运费为USD2300.00,保险费为 USD300.00,佣金为USD4500.00, 折扣为USD3000.00。则:

所占的百分比,正值为盈,负值为亏。 • 出口商品盈亏额

=出口销售人民币净收入-出口总成本 • 出口商品盈亏率=

出口销售 出人 口民 总币 成 出净 本 口收 总*入 成 10本 % 0

a

16

• 某公司出口健身椅1000只,每只25.30 美元CIF纽约,总价为25300美元,其中 运费2160美元,保险费112美元。总进 价为人民币117000元(含增值税),费 率定额为10%,出口退税率为9%,当 时银行美元买入价为6.38元。

a

7

2.国内费用:

• 指出口企业在其业务经营的过程中, 发生的直接或间接与其出口业务相关 的用本币记录的费用支出。

a

8

3.出口退税收入 • 出口退税收入是以不含税为计算依据 • 含税价格=不含税价格十税额 • =不含税价格十不含税价格*税率 • =不含税价格*(1十税率)

不含税价1含税 税率 价

a

6

出口退税

• 基本含义是指对出口货物退还其在国内生产和 流通环节实际缴纳的产品税、增值税、营业税 和特别消费税。出口货物退税制度,是一个国 家税收的重要组成部分。出口退税主要是通过 退还出口货物的国内已纳税款来平衡国内产品 的税收负担,使本国产品以不含税成本进入国 际市场,与国外产品在同等条件下进行竞争, 从而增强竞争能力,扩大出口创汇。

进出口商品的价格

教学目标

• 了解国际货物买卖价格的定价原则和作

价方法;

• 能结合汇率变化选用合适的计价货币; • 学会计算及合理运用佣金与折扣; • 掌握对外贸易的效益成本核算、出口价

格的构成

• 掌握单价条款的内容。

a

1

教学重点

• 佣金的计算 • 成本预算、出口价格的构成 • 单价条款的内容

a

2

第一节 国际贸易商品价格的掌握 一、正确贯彻作价原则(了解) 1、参照国际市场上同类货物的价格及其

出口总成本 出口销售外汇净收入

• 出口换汇成本与当时的银行外汇牌价对比

a

13

• 例:中国某公司向澳大利亚出口某商品, 价格为每公吨500美元CIF悉尼,且每公 吨支付运费70美元、保险费6.5美元、佣 金15美元。假设该公司收购该商品的收 购价格为每公吨1800元人民币,且国内 直接与间接费用为收购价格的17%。该 商品的换汇成本为多少?

• 求:出口商品盈亏率为多少?

a

17

• 出口销售人民币净收入=CIF-I-F =25,300-2,160-112 =23028美元=23028*6.38元=146918.64元人民币 • 出口总成本 = 117000+117000*10%- 17000/(1+17%)*9% =128700-9000 =119700元人民币 • 出口商品盈亏率 =(146918.64- 119700)/ 119700 =27218.64/ 119700 =0.227=22.7%