上海房地产市场2013年报_20131231

2013年上半年全国房地产市场分析报告

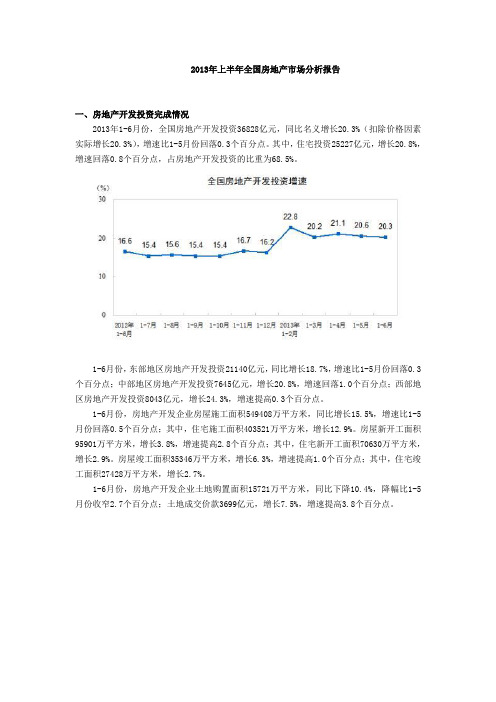

2013年上半年全国房地产市场分析报告一、房地产开发投资完成情况2013年1-6月份,全国房地产开发投资36828亿元,同比名义增长20.3%(扣除价格因素实际增长20.3%),增速比1-5月份回落0.3个百分点。

其中,住宅投资25227亿元,增长20.8%,增速回落0.8个百分点,占房地产开发投资的比重为68.5%。

1-6月份,东部地区房地产开发投资21140亿元,同比增长18.7%,增速比1-5月份回落0.3个百分点;中部地区房地产开发投资7645亿元,增长20.8%,增速回落1.0个百分点;西部地区房地产开发投资8043亿元,增长24.3%,增速提高0.3个百分点。

1-6月份,房地产开发企业房屋施工面积549408万平方米,同比增长15.5%,增速比1-5月份回落0.5个百分点;其中,住宅施工面积403521万平方米,增长12.9%。

房屋新开工面积95901万平方米,增长3.8%,增速提高2.8个百分点;其中,住宅新开工面积70630万平方米,增长2.9%。

房屋竣工面积35346万平方米,增长6.3%,增速提高1.0个百分点;其中,住宅竣工面积27428万平方米,增长2.7%。

1-6月份,房地产开发企业土地购置面积15721万平方米,同比下降10.4%,降幅比1-5月份收窄2.7个百分点;土地成交价款3699亿元,增长7.5%,增速提高3.8个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积51433万平方米,同比增长28.7%,增速比1-5月份回落6.9个百分点;其中,住宅销售面积增长30.4%,办公楼销售面积增长31.7%,商业营业用房销售面积增长8.3%。

商品房销售额33376亿元,增长43.2%,增速比1-5月份回落9.6个百分点;其中,住宅销售额增长46.0%,办公楼销售额增长45.7%,商业营业用房销售额增长20.5%。

1-6月份,东部地区商品房销售面积26110万平方米,同比增长32.8%,增速比1-5月份回落9.4个百分点;销售额20989亿元,增长48.5%,增速回落12.2个百分点。

上海房价走势图 2013年上海房价行情如何-

买房知识常识,希望对您有帮助,谢谢上海房价走势图2013年上海房价行情如

何?

导读:本文介绍在房屋买房,房价的一些知识事项,如果觉得很不错,欢迎点评和分享。

据统计,2011年房价全国最高的是北京的朝阳区,第二是上海的静安区,浦东新区排第四。

上海平均房价是25000多。

区域不同,环境不同,自然价格也不同。

内环内均价在4万左右,内环外中环内均价在3万左右,中环外外环内均价在2.5万左右,外环外房价在1-2万左右。

上述价格为上海普通一手房住宅的毛坯房价格,个别精装豪宅除外。

以下是2012年9月——2013年8月上海房价走势图

本文结束,感谢您的阅读!

知识常识分享。

2013年一季度房地产市场投资分析

2013年一季度房地产市场投资分析楼市暖冬依旧。

本周22个城市一手房成交面积较上周升14%,同比升93%,较11月周均水平高27%,较2011年均值高127%,其中二线城市表现好于一线城市。

北京、上海、杭州、重庆、南京、青岛、南昌、长沙、温州、包头成交量已超过2011年平均水平。

22个城市全年一手房成交面积同比增41%。

二手房市场亦呈现暖市。

6个重点城市二手房成交面积环比升15%,同比升157%,较2011年平均水平高84%。

6个城市全年二手房成交面积同比增10%。

房价上涨压力持续显现,一线城市尤为突出。

(1)本周8个城市一手房均价环比7个上涨,同比5个上涨。

一线城市北、上、深等房价呈上涨趋势;二线城市房价近期多呈现出震荡持平态势,全年看仍较低点有所回升。

(2)从我们跟踪的新推楼盘情况来看,一线城市京、沪、杭等新盘价格较前期小幅上涨,去化也多在6成以上;二线城市武汉、南京新盘价格较前期持平或小幅上涨,去化也较为理想。

供应维持高位,去化时间持续缩短。

10个城市可售面积环比下降0.1%;去化时间9.1个月,环比微降6.7%,但较去年同期水平低32.8%。

暖冬持续,尤其一线城市房价上涨压力仍存。

今年4月前为政策真空期,且信贷环境相对宽松,投资的外部环境好,加之楼市回暖持续,或为投资窗口期。

但2012年板块超额收益多,一季度可能出现强势震荡被适当减持转投其他周期板块。

建议把握提速发展的泛海,适当关注招、保、城建、首开、万科、环球、荣盛、中南、世茂等优质公司及周转加速的滨江、金科、幸福、阳光城及市场转好的华业。

2013年上海市青浦区房地产市场运行

2013年上海市青浦区房地产市场运行2013年,房地产市场调控政策导向未变,投机投资性需求得到有效遏制,市场交易延续此前的回暖趋势,加上“新国五条”的出台,刺激了刚需和改善性住房需求加快入市,商品房销售市场活跃。

在此背景下青浦区房地产市场呈现,开发投资增长、建设规模扩张、销售市场活跃、保障性住房稳步推进的局面。

一、房地产投资情况2013年青浦区房地产投资完成223.1亿元,比上年增长15.4%,占全社会固定资产比重为62.1%,比上年提高6.4个百分点,为四大投资领域中唯一增长的领域。

1、土地购置费增逾六成。

按投资构成来分,其中土地购置费48. 1亿元,比上年增长63.4%,拉动房地产投资增长9.7个百分点,净增18.7亿元;建设投资175亿元,比上年增长5.8%。

从全年投资走势来看,前6月跌宕起伏,7月起止跌回升并以增长15.4%收尾。

(见下图)。

2、青东地区投资活跃。

按地区来看,以赵巷镇、徐泾镇、华新镇为代表的青东地区投资力度较大,共完成投资额145亿元、占65%;而以朱家角镇、练塘镇、金泽镇为代表的青西地区的投资总量相对较小,仅完成投资19.3亿元、占8.6%;以夏阳街道、盈浦街道、香花桥街道为代表的中心城区共完成投资48.3亿元、占21.6%;以白鹤镇、重固镇为代表的北片地区投资力度较为薄弱,完成投资10.5亿元、占4.8%。

赵巷镇、徐泾镇、华新镇分别以58.6亿元、57.7亿元和28. 7亿元名列前三(见下表)。

3、各用途房屋投资全面增长。

按房屋用途来分,住宅完成投资167亿元,比上年增长6.2%,占比74.8%,其中多高层完成投资132. 1亿元,增长11.74%,别墅和联排完成投资34.9亿元,增长30.4%;办公楼、商业营业用房和其他用房分别完成投资7.3亿元、25亿元和23.8亿元,分别比上年增长1.94倍、73.5%和24.6%。

二、房地产建设规模2013年青浦区房屋施工面积首次突破千万平方米大关,达到10 00.5万平方米,比上年增长11.9%,其中新开工面积209.8万平方米,比上年下降22.4%,占施工面积的21%;房屋竣工面积92.6万平方米,比上年下降49%。

2013年1-5月市场回顾及走势分析2013.6.6 修改

2013年1-5月市场回顾和走势分析一、上海市1-5月楼市情况2013年1-5月,上海普通商品房住宅供应总量约为545.86万㎡,同比增加约48.4万㎡,同比涨幅达9.73%。

2013年1-5月,上海商品房住宅成交总量约为343.3万㎡,同比减少约126.53万㎡,同比跌幅达 26.93%。

2013年1-5月,全市普通商品房住宅高成交量区域主要集中在外环线外及远郊区域,成交前三位为南汇、嘉定和浦东新区,金山区总成交量25.77万㎡,位列第8位,占全市总成交量的7.5%。

“国五条”正式执行未满两月,多地楼市成交量出现小幅下滑。

至目前来看,即使5月成交整体呈现温和反弹走势,但商品房成交量的整体走势要弱于往年。

根据现有的趋势,5月全国60个城市的成交量比4月将有不超过5%的跌幅,总体成交量小幅下滑。

从单个重点城市来看,由于地方性调控细则执行力度的不同,给5月楼市带来的成交影响也完全不同。

北京是几个一线城市中最为特殊的,由于严格执行将北京市相关部门的“限价令”,有效供应的大幅减少,直接影响了北京5月楼市成交。

在上海,由于20%个税、限价等政策的执行力度虽均不及北京严厉,但进入5月,市场供应量一路走低,供需热情放缓,呈现下滑的趁势。

事实上,相比于前两个月开盘量反弹的表现,5月份上海楼市项目开盘表现不尽人意,其中不少楼盘延期开盘,不明确市场讯息导致各大开发商“休养生息”的态势频现,客户的观望情绪重新弥漫市场。

二、金山区1-5月市场情况1-5月,全区共完成房地产投资额15.69亿元,同比增长38.2 %。

商品房累计新开工面积54.69万平方米,同比增长285.13%;其中:普通商品住宅新开工面积52.48万平方米,同比增长334.30%;商业用房新开工面积2.22万平方米,同比增长4.60%;商品房累计施工面积273.92万平方米,同比增长18.68%;其中:普通商品住宅施工面积215.58万平方米,同比增长34.40%;商业用房施工面积17.12万平方米,同比下降18.86%;配套商品住宅施工面积41.22万平方米,同比下降16.41%。

2013年11月上海房地产市场情况简报

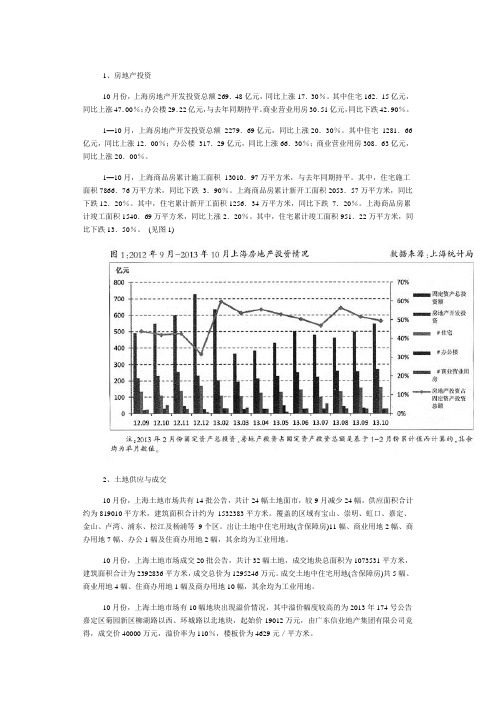

1、房地产投资11月份,上海房地产开发投资总额285.55亿元,同比上涨11.80%。

其中住宅169.67亿元,同比上涨22.50%;办公楼41.72亿元,同比下跌9.10%。

商业营业用房25.01亿元,同比下跌11.10%。

1—11月,上海房地产开发投资总额2565.24亿元,同比上涨19.30%。

其中住宅1451.34亿元,同比上涨13.20%;办公楼359.01亿元,同比上涨51.70%;商业营业用房333.64亿元,同比上涨16.90%。

1—11月,上海商品房累计施工面积13441.43万平方米,同比上涨1.90%。

其中,住宅施工面积8117.37万平方米,同比下跌1.50%。

上海商品房累计新开工面积2413.44万平方米,同比下跌4.70%。

其中,住宅累计新开工面积1473.95万平方米,同比上涨0.70%。

上海商品房累计竣工面积1714.57万平方米,同比上涨6.50%。

其中,住宅累计竣工面积1053.68万平方米,同比下跌9.20%。

(图1)2、土地供应与成交11月份,上海土地市场共有35批公告,共计70幅土地面市,较10月增加46幅,供应面积合计约为2760799平方米,建筑面积合计约为8152152平方米。

覆盖的区域有宝山、崇明、奉贤、虹口、黄浦、嘉定、金山、卢湾、闵行、浦东、普陀、青浦、松江、徐汇、闸北及杨浦等16个区。

出让土地中住宅用地(含保障房)15幅、商业用地3幅、办公用地5幅、商办用地9幅、住商用地12幅及住商办用地3幅,其余均为工业用地。

11月份,上海土地市场成交16批公告,共计32幅土地,成交地块总面积为1339216平方米,建筑面积合计为2488515平方米,成交总价为1799708万元。

成交土地中住宅用地(含保障房)共11幅、商业用地3幅、办公用地1幅、住办用地1幅、住商用地1幅、住商办用地1幅及商办用地8幅,其余均为工业用地。

11月份,地块16幅出现溢价情况,其中溢价幅度较高的为2013年194号公告浦东新区唐镇新市镇A-6-4地坑,起始价52037万元,由上海富利腾房地产开发有限公司,上海汤米投资管理有限公司竞得,成交价120500万元,溢价率为132%,楼板价为8568元/平方米。

2013年10月上海房地产市场情况简报

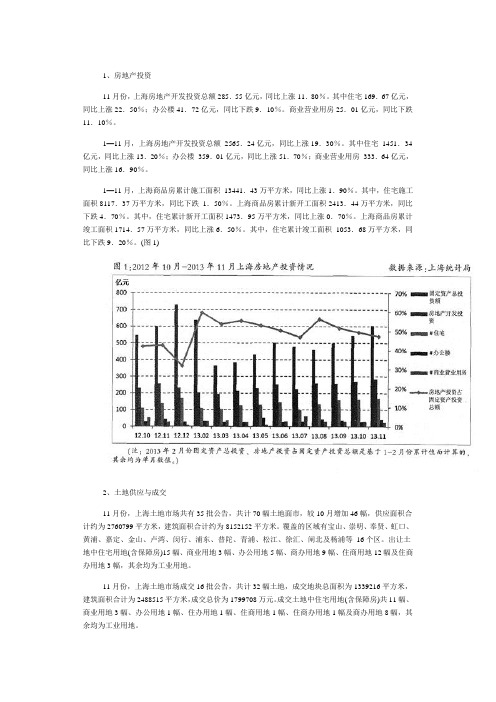

1、房地产投资10月份,上海房地产开发投资总额269.48亿元,同比上涨17.30%。

其中住宅162.15亿元,同比上涨47.00%;办公楼29.22亿元,与去年同期持平。

商业营业用房30.51亿元,同比下跌42.90%。

1—10月,上海房地产开发投资总额2279.69亿元,同比上涨20.30%。

其中住宅1281.66亿元,同比上涨12.00%;办公楼317.29亿元,同比上涨66.30%;商业营业用房308.63亿元,同比上涨20.00%。

1—10月,上海商品房累计施工面积13010.97万平方米,与去年同期持平。

其中,住宅施工面积7866.76万平方米,同比下跌3.90%。

上海商品房累计新开工面积2053.57万平方米,同比下跌12.20%。

其中,住宅累计新开工面积1256.34万平方米,同比下跌7.20%。

上海商品房累计竣工面积1540.69万平方米,同比上涨2.20%。

其中,住宅累计竣工面积951.22万平方米,同比下跌13.50%。

(见图1)2、土地供应与成交10月份,上海土地市场共有14批公告,共计24幅土地面市,较9月减少24幅,供应面积合计约为819010平方米,建筑面积合计约为1532383平方米。

覆盖的区域有宝山、崇明、虹口、嘉定、金山、卢湾、浦东、松江及杨浦等9个区。

出让土地中住宅用地(含保障房)11幅、商业用地2幅、商办用地7幅、办公1幅及住商办用地2幅,其余均为工业用地。

10月份,上海土地市场成交20批公告,共计32幅土地,成交地块总面积为1073531平方米,建筑面积合计为2392836平方米,成交总价为1295246万元。

成交土地中住宅用地(含保障房)共5幅、商业用地4幅、住商办用地1幅及商办用地10幅,其余均为工业用地。

10月份,上海土地市场有10幅地块出现溢价情况,其中溢价幅度较高的为2013年174号公告嘉定区菊园新区柳湖路以西、环城路以北地块,起始价19012万元,由广东信业地产集团有限公司竞得,成交价40000万元,溢价率为110%,楼板价为4629元/平方米。

2013年上海房地产市场11月报

2013年上海房地产市场11月报Report recommendations2013-12行情解读——月度扫描土地市场住宅市场住宅结构商办市场 本月迎来推地高峰,其中含宅地过半;年内土地出让金总和已超过2010年31%;永泰控股淮海中路地块刷新年内单价地王,南汇临港由于自贸区效应持续成为推地热点。

政策收紧,多个效应叠加促使楼市降温,供求体量环比减少7%-8.5%。

受益于绿城盛世滨江“以价换量”,高端公寓市场月销7.4万方刷新纪录;鉴于年底中高价房取证难,中高端公寓楼盘以去库存为主,成交缩水11%;普通公寓产品受政策影响最严重,成交量下行12%;路劲海上院子的高附加值小户型联排热销,1000万以下的远郊资源型小独栋销售流量高。

商业:供求上升至近7个月最高值,本司代理的复地万科活力城夺得当月季军。

办公:热销盘以类住宅为主,万乐城12月将推出21-27㎡的极小户型类住宅产品。

PART1 土地市场2012.1-2013.11月土地月度供求走势60120180240300360供应(万㎡)60 74 26 31 54 98 70 203 124 120 186 75 42 162 112 99 280 245 347 283 182 107 277 成交(万㎡)4869192446958741341101752155529142917020414616923212916112-112-212-312-412-512-612-712-812-912-1012-1112-1213-113-213-313-413-513-613-713-813-913-1013-11供求关系•11月迎来土地供应高峰,成交体量环比增加24%。

供应:11月上海市土地供应体量达277万方,较上月激增1.6倍,比去年同期增加了49%,是近3个月来的最高水平。

成交:11月土地出让体量达到161万方,环比增加24%,但较去年同期减少了8%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金额

156627.9 264679.7 562930.1 235437.5 183000.4 185848.6 148835.2 191765.6 127535.8 245686.8 111372.8 440641.8 356560.1 334242.4 371282.8 122439.6 226853.9 383884.8 174726.8 184530

镇域

陆家嘴 陆家嘴 陆家嘴 卢湾 闸内 黄浦 长内 长内 徐内 黄浦 静安 卢湾 长内 静安 黄浦 徐外 黄浦 徐外 卢湾 杨外

套数

4 43 23 35 30 25 14 2 110 35 31 2 1 116 14 18 103 9 118 21

套数

2058 1574 2018 1505 613 1812 1563 1603 682 1199 819 693 881 1080 483 1194 925 1108 432 642

面积

234919.7 176337 166828.6 165064.8 163226.8 147966.4 140834.7 133953.8 127679.1 125839.5 124327.7 115783.8 112202.6 107457.1 106968.4 106131.5 105477.4 104413.1 96429.92 95325.25

行政区

松江区 金山区 宝山区 青浦区 闵行区 宝山区 闵行区 青浦区 普陀区 南汇区 南汇区 松江区 浦东新区 南汇区 卢湾区 嘉定区 浦东新区 青浦区 宝山区 虹口区

板块

泗泾 金山新城 罗泾 华新 颛桥 月浦 马桥 白鹤 普外 新场 周浦 松江新城 北蔡 航头 卢湾 嘉定新城 北蔡 华新 罗店 虹内

镇域

金山新城 马桥 普外 周浦 华新 江桥 新场 泗泾 罗泾 南翔 白鹤 虹内 古美路街道 颛桥 高行 惠南 浦江 普外 杨行 九亭

套数

1380 1576 504 824 1195 1132 1074 1017 1258 896 1203 638 1078 326 428 943 647 523 861 886

行政区

金山区 闵行区 普陀区 南汇区 青浦区 嘉定区 南汇区 松江区 宝山区 嘉定区 青浦区 虹口区 闵行区 闵行区 浦东新区 南汇区 闵行区 普陀区 宝山区 松江区

板块

金山新城板块 马桥板块 长风板块 周康板块 青浦北部板块 江桥板块 新场板块 泗泾板块 罗泾板块 南翔板块 青浦北部板块 四川北路板块 古美罗阳板块 颛桥板块 外高桥板块 惠南板块 浦江板块 长风板块 杨行板块 九亭板块

0

新增供应(㎡)

成交量(㎡)

成交均价(元/㎡)

4

上海商品住宅(公寓)市场年度供求走势

2013年,上海市商品住宅(公寓)市场新增供应面积为10,264,462平方米(90,046套);成交面积为11,368,915 平方米(98,574套);成交均价为23,685元/平方米。 上海市商品住宅(公寓)市场年度供求分析表(2006年-2013年)

10,000

5,000,000

5,000

0

0

2006年

2007年

2008年

2009年

2010年

2011年

2012年

2013年

新增供应(㎡)

成交量(㎡)

成交均价(元/㎡)

3

上海商品住宅市场整体供求走势(月度)

12月,上海市商品住宅市场新增供应面积为780,853平方米;成交面积为902,431平方米; 成交均价为25,346元/平方米。 上海市商品住宅整体市场月度供求分析表(2007.1-2013.12)

上海写字楼市场供大于求、价格回落

2013年, 上海写字楼市场新增供应面积为2,144,713平方米;成交面积为1,178,633平方米;成交均价为26,354元/平方米,同比下降约7%。

上海商业市场持续升温

2013年, 上海商业市场新增供应面积为1,606,337平方米;成交面积为1,687,677平方米;成交均价为24,734元/平方米,同比上涨约10%。

(㎡)

2,500,000

(元/㎡)

25,000

2,000,000

20,000

1,500,000

15,000

1,000,000

10,000

500,000

5,000

0 Jan-07 May-07 Sep-07 Jan-08 May-08 Sep-08 Jan-09 May-09 Sep-09 Jan-10 May-10 Sep-10 Jan-11 May-11 Sep-11 Jan-12 May-12 Sep-12 Jan-13 May-13 Sep-13

(㎡)

2,500,000

(元/㎡)

30,000

2,000,000

24,000

1,500,000

18,000

1,000,000

12,000

500,000

6,000

0 Jan-07 May-07 Sep-07 Jan-08 May-08 Sep-08 Jan-09 May-09 Sep-09 Jan-10 May-10 Sep-10 Jan-11 May-11 Sep-11 Jan-12 May-12 Sep-12 Jan-13 May-13 Sep-13

8

2013年商品住宅(公寓)成交均价TOP 20

2013年商品住宅(公寓)项目成交均价TOP 20(单位:套、㎡、万元、元/㎡)

序号 推广名

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 汤臣一品大厦 滨江凯旋门 中粮海景壹号 茂名公馆 华侨城苏河湾 绿城黄浦湾 新华路一号 嘉里华庭 嘉御庭 华润外滩九里 远中风华园 绿地海珀日晖 兰庭 静安豪景苑 老西门公馆 海珀府邸 露香园 徐汇苑 香港新世界花园 新江湾城首府

商品住宅市场量价齐升,成交均价上涨约8%

2013年,上海商品住宅市场新增供应面积11,533,313平米;成交面积为12,674,449平米;成交均价为24,201元/平方米,较2012年上涨约8% 。

上海豪宅市场供求两旺,成交量创历史新高

2013年,上海豪宅市场成交套数为9,793套,成交面积为1,711,073平方米,相比2012年成交量上涨约120%;成交均价为52,508元/平方米。

均价

10826.22 18640.24 43417.1 18856.76 15043.83 15724.22 13155.06 17637.56 12251.95 23879.05 11206.33 46918.03 38381.17 36081.22 42181.78 13922.56 25855 45365.16 20787.99 22825.37

(㎡)

25,000,000

(元/㎡)

25,000

20,239

20,000,000

20,754

21,962 23,685

20,500

14,921 12,580

15,000,000

16,000

9,255

10,000,000

9,844

11,500

7,

2006年

7

2013年商品住宅(公寓)成交面积TOP 20

2013年商品住宅(公寓)项目成交面积TOP 20(单位:套、㎡、万元、元/㎡)

序号 推广名

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 农房万盛金邸 万科城vcity 中海紫御豪庭 御沁园 农房西郊半岛 中星海上名豪苑 汇锦城 金地自在城 旭辉城 华润中央公园 绿地时代名邸 瑞虹新城 万源城 上海星河湾 仁恒森兰雅苑 鹏润伊顿公馆 新浦江城 雅戈尔长风8号 远洋香奈 象屿品城

上海土地市场疯狂 沪七条难降土地热 房价或酝酿更大涨幅

数据显示,2013年,一线城市土地出让金暴涨,北上广深4个一线城市土地出让金均创历史纪录,其中上海更是创造出2177亿元的单一城市土地出让金历史 纪录。四个一线城市合计土地出让金突破5000亿大关,达到了5014亿,是2012年的2.5倍。 在土地市场火爆的情况下,各地“地王”也不断涌现。去年房企主要处于去库存状态,今年楼市相当火爆,去库存基本完成,房企有充足的资金流拿地;其 次今年的楼市调控政策基本处于“空窗期”,没有特别严格的政策出台,这也推动了楼市和土地市场的火爆。 与土地市场对应的是大型房企的拿地热情。截至12月22日,包括万科、保利、恒大在内的10家标杆房企拿地再激增,单月拿地金额达353.8亿。今年以来标 杆房企累计拿地金额首次突破3000亿,达到了3077.8亿,预计全年将突破3100亿,同比涨幅也超过100%。其中表现最激进的是恒大,12月4日~5日的24小时 内,恒大在上海、南京收获多宗土地,在上海、南京连续拿下7幅地块,总成交金额103亿元。 虽然最近一二线城市都发布了楼市调控细则,但大房企对一二线看多的趋势并没有改变。

面积

144674.6 141993.7 129656.3 124855.7 121644.8 118192.5 113139.1 108725.7 104094.3 102888 99383.84 93917.38 92899.74 92636.12 88019.71 87943.32 87740.8 84621.07 84051.82 80844.25

上海房地产市场2013年年报

市场概述

“沪七条”出台 进一步加码调控

上海市住房保障和房屋管理局网站11月8日发布《进一步严格执行国家房地产市场调控政策相关措施》(简称沪七条),规定对居民家庭向商业银行贷款购 买第二套住房的,其首付款比例从60%提高至不得低于70%及以上,调整外地户籍居民家庭购房缴纳税收或社保费年限,从能提供自购房之日起算的前2年内 在上海市累计缴纳1年以上,调整为能提供自购房之日起算的前3年内在上海市累计缴纳2年以上。