【2018-2019】证券业市场结构分析(A)word版本 (1页)

2018年证券行业市场调研分析报告

2018年证券行业市场调研分析报告报告编号:OLX-XUE-003完成日期:2018年8月目录第一节证券行业发展综述 (5)一、证券行业定义 (5)二、证券行业分类 (5)三、证券行业发展历史 (6)第二节证券行业市场环境回顾 (8)一、行业宏观环境分析 (8)1、国民经济运行情况GDP (8)2、居民消费支出情况 (9)3、消费价格指数分析 (10)4、全国居民收入情况 (13)5、宏观经济展望 (15)二、行业政策环境分析 (16)1、行业主管部门 (16)2、行业监管体制 (16)3、行业相关法律法规与政策 (17)三、行业社会环境分析 (19)1、人口环境状况 (20)2、教育、科学技术和文化 (22)3、文化环境概况 (28)第三节证券行业市场运行分析 (31)一、2017年交易量及开户数 (31)二、2017年信用交易市场运行 (32)三、2017年一级市场运行 (34)四、2017年资产管理市场运行 (39)第四节券商行业市场运行分析 (40)一、经纪业务 (42)二、投行业务 (43)三、资管业务 (45)四、自营业务 (46)五、信用中介业务 (48)第五节证券行业未来发展趋势 (50)一、证券行业发展特点 (50)二、证券市场竞争特征 (51)三、证券行业发展因素 (53)四、证券行业发展趋势 (57)第六节证券行业投资策略分析 (61)图1:2011-2018年上半年中国国内生产总值及增速 (9)图2:2018年上半年全国居民人均消费支出及构成 (10)图3:2013-2018年上半年全国居民人均可支配收入情况 (14)图4:2011-2018年上半年城镇居民家庭人均可支配收入情况 (15)图5:2010-2017年中国人口数量及增速 (21)图6:2010-2017年中国男女人口数量走势 (21)图7:2012-2017年我国教育行业招生人数(单位:万人) (23)图8:2012-2017年我国教育经费投入(单位:亿元) (24)图9:2012-2017年中国学历教育招生人数 (25)图10:“十三五”期间k-12发展目标 (25)图11:“十三五”期间k-12发展目标 (28)图12:日均交易额(亿元) (31)图13:每周新增投资者数量(万人) (32)图14:两融余额变化 (33)图15:两融市场平均担保比例(%) (33)图16:2017年股票质押未解押市值余额(亿元) (34)图17:我国IPO发行数量和规模 (34)图18:IPO、再融资、可转债被否率 (35)图19:近5年再融资发行规模(亿元) (36)图20:我国债券市场发行规模(亿元) (36)图21:2014年以来股权类融资规模(亿元) (37)图22:2014年以来债权类融资规模(亿元) (37)图23:2009-2017年中国并购市场统计 (38)图24:券商资管规模增长趋势图(亿元) (39)图25:证券佣金率继续下滑 (42)图26:上市券商股票质押未解押市值余额 (49)表1:2016-2018年5月居民消费价格指数(CPI) (12)表2:2016-2018年5月工业生产者出厂价格指数(PPI) (13)表3:行业主要法律法规及政策 (18)表4:2017年中国并购市场类型分布 (39)表5:各类资管计划数量及规模 (39)表6:2017年上市券商经营数据(百万元) (40)表7:2017年上市券商收入结构对比 (41)表8:2017年上市券商经纪业务收入及佣金率(百万元) (42)表9:2017年上市券商投行收入(百万元) (43)表10:2017年投行业务承销情况比较(百万元) (44)表11:2017年券商资管收入及规模 (46)表12:2017年上市券商投资收益率及综合投资收益率 (47)表13:2017年上市券商自营持仓(亿元) (47)表14:2017年上市券商利息收入及两融余额 (49)表15:PB业务盈利规模测算(亿元,2018E) (62)表16:券商CDR三大收入来源测算汇总(亿元) (63)。

证券行业市场结构分析

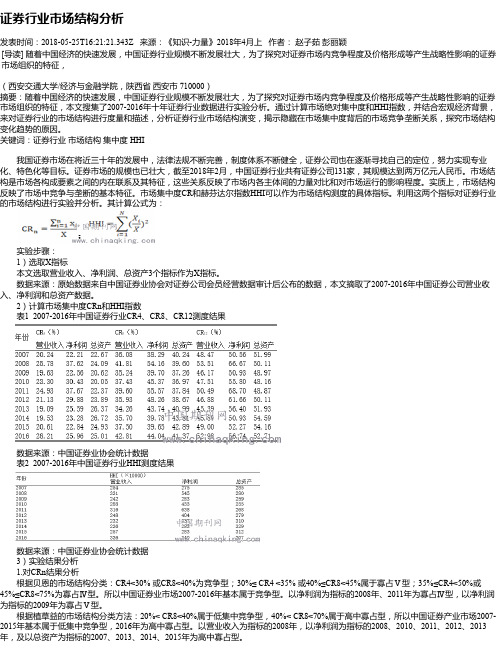

证券行业市场结构分析发表时间:2018-05-25T16:21:21.343Z 来源:《知识-力量》2018年4月上作者:赵子茹彭丽颖[导读] 随着中国经济的快速发展,中国证券行业规模不断发展壮大,为了探究对证券市场内竞争程度及价格形成等产生战略性影响的证券市场组织的特征,(西安交通大学/经济与金融学院,陕西省西安市 710000)摘要:随着中国经济的快速发展,中国证券行业规模不断发展壮大,为了探究对证券市场内竞争程度及价格形成等产生战略性影响的证券市场组织的特征,本文搜集了2007-2016年十年证券行业数据进行实验分析。

通过计算市场绝对集中度和HHI指数,并结合宏观经济背景,来对证券行业的市场结构进行度量和描述,分析证券行业市场结构演变,揭示隐藏在市场集中度背后的市场竞争垄断关系,探究市场结构变化趋势的原因。

关键词:证券行业市场结构集中度 HHI我国证券市场在将近三十年的发展中,法律法规不断完善,制度体系不断健全,证券公司也在逐渐寻找自己的定位,努力实现专业化、特色化等目标。

证券市场的规模也已壮大,截至2018年2月,中国证券行业共有证券公司131家,其规模达到两万亿元人民币。

市场结构是市场各构成要素之间的内在联系及其特征,这些关系反映了市场内各主体间的力量对比和对市场运行的影响程度。

实质上,市场结构反映了市场中竞争与垄断的基本特征。

市场集中度CR和赫芬达尔指数HHI可以作为市场结构测度的具体指标。

利用这两个指标对证券行业的市场结构进行实验并分析。

其计算公式为:实验步骤:1)选取X指标本文选取营业收入、净利润、总资产3个指标作为X指标。

数据来源:原始数据来自中国证券业协会对证券公司会员经营数据审计后公布的数据,本文摘取了2007-2016年中国证券公司营业收入、净利润和总资产数据。

2)计算市场集中度CRn和HHI指数表1 2007-2016年中国证券行业CR4、CR8、CR12测度结果数据来源:中国证券业协会统计数据表2 2007-2016年中国证券行业HHI测度结果数据来源:中国证券业协会统计数据3)实验结果分析1.对CRn结果分析根据贝恩的市场结构分类:CR4<30% 或CR8<40%为竞争型;30%≤ CR4 <35% 或40%≤CR8<45%属于寡占Ⅴ型;35%≤CR4<50%或45%≤CR8<75%为寡占Ⅳ型。

2018年证券行业市场调研分析报告

2018年证券行业市场调研分析报告目录第一节证券公司业务类型划分和特点 (4)第二节股市交易量下滑对于证券公司整体业务存在负面影响 (5)一、交易是证券公司收入的核心,趋势看下半年交易难以大幅回升 (5)二、2017年以来市场交易量连续下滑及其原因 (6)三、交易低迷对其他业务的影响 (7)第三节市场低迷下大经纪业务对证券公司收入具有稳定作用 (8)一、经纪业务面临交易和佣金率双降压力 (8)二、经纪业务收入仍然是证券公司收入来源的中流砥柱 (9)三、经纪业务未来发展升级之路 (10)第四节监管升级和去杠杆对投行业务的影响较大 (11)一、并购重组面临较为严格审核,重大资产重组和定增放缓 (11)二、IPO未受股市低迷影响,仍然按部就班发行 (11)三、股权融资降速,可转债成为新宠 (12)四、2017年投行业务收入料难有较大增长 (13)第五节证券公司互联网战略的核心将发生转变 (13)一、远程开户带来券商市占率提升,但最好阶段已经过去 (13)二、券商互联网化的核心从获客向提升活跃度转化 (14)第六节“投行+投资”模式将成为证券公司的新宠业务 (16)一、股权投资市场受到证券公司重视 (16)二、“投行+投资”业务模式将给证券公司带来长期收益 (16)三、未来投行业务需要与资本结合 (17)第七节投资建议 (17)一、上市券商2017年分业务收入预测 (17)二、上市券商盈利预测 (19)三、券商股估值处于底部期间,具有较高的配置价值 (20)四、加入MSCI给券商股带来的投资机会 (20)图表目录图表1:证券公司三因素结构. (4)图表2:201301-201705股基日均交易量(亿元)及变化情况(%) (5)图表3:2010-2016A及2017E股基交易量总额(亿元)及变化情况(%) (5)图表4:2016年以来宏观层面监管政策路线图. (6)图表5:市场交易与融资融券余额表现出较强的相关性 (7)图表6:行业佣金率逐年下滑但下滑趋势在收窄 (9)图表7:牛熊市阶段大经纪业务对于营业收入都起到重要作用. (9)图表8:中大型证券公司仍然在扩充营业部数量. (10)图表9:股权融资规模及预测(亿元) (12)图表10:2015-2016年远程开户数量实现井喷 (13)图表11:互联网+低佣金战略促使华泰证券市占率有效提升 (13)图表12:互联网战略促使国金证券市占率有效提升. (14)图表13:2017年远程开户自然人数量增速很慢 (15)图表14:国内证券交易类app排名 (15)图表15:中国私募股权市场情况 (16)图表16:上市券商2017年经纪业务收入测算 (17)图表17:上市券商2017年投行业务规模占比测算 (18)图表18:上市券商2017年投行业务收入测算 (18)图表19:上市券商2017年自营业务收入测算 (18)图表20:上市券商2016年资管业务收入测算 (19)图表21:上市券商2017年盈利预测(亿元) (19)第一节证券公司业务类型划分和特点证券公司的业务比较复杂,如果每项业务都进行跟踪,很难抓住主线,因此根据证券业务盈利性质,我们将证券公司的业务类型划分为三类:中介业务、融资业务和投资业务。

2018年证券行业市场调研分析报告

2018年证券行业市场调研分析报告目录第一节业务规范,趋势向好 (5)一、市场震荡致业绩回落,行业分化加剧 (5)二、资产负债表收缩周期,净资本扩充严控风险 (7)1、创新业务审慎开展,资产负债表小幅缩水 (7)2、监管趋严环境下加速扩充净资本,杠杆率趋稳 (10)三、困中求变,业务转型摆脱“看天吃饭” (14)1、市场变化+政策驱动倒逼券商业务结构转型 (14)2、传统业务承压,券商积极探索特色化业务空间 (17)第二节严监管下,守正出奇 (19)一、投行业务:IPO 规模超预期,严监管下更看业务实力 (19)二、资管业务:去通道去嵌套,回归业务本源 (26)三、资本中介业务:成本端有望改善,业绩或将提振 (28)四、直投业务:IPO 提速推动业绩进入加速释放期 (33)五、自营业务:规模较稳定,风险偏稳健 (35)六、经纪业务:佣金率进一步下降压力有限 (36)第三节投资回归价值,优质券商攻守兼备 (38)图表1:证券行业营收规模趋势 (5)图表2:证券行业净利润趋势 (6)图表3:证券行业总资产规模小幅下滑 (7)图表4:行业集中度提升 (8)图表5:上市券商融出资金规模下降 (9)图表6:上市券商自营类资金规模情况 (9)图表7:证券行业净资产规模稳步增长 (11)图表8:上市券商2016 年净资产规模 (11)图表9:证券行业杠杆水平小幅下降 (12)图表10:证券行业历年ROA 水平 (12)图表11:上市券商2016 年ROA 水平 (13)图表12:证券行业ROE 水平 (13)图表13:上市券商2016 年ROE 水平 (14)图表14:证券行业业务结构逐步多元化 (15)图表15:2015-2016 年权益类融资情况 (19)图表16:2015-2016 年债券类融资情况 (20)图表17:行业历史投行业务净收入 (20)图表18:上市券商承销业务收入情况 (21)图表19:证券行业IPO 业务平均费率情况 (22)图表20:2016 年上市券商IPO 业务费率情况 (23)图表21:上市券商IPO 排队项目情况 (23)图表22:上市券商投行收入贡献比 (24)图表23:上市券商IPO 排队项目情况 (25)图表24:上市券商投行收入贡献比 (25)图表25:行业历史资产管理业务净收入 (26)图表26:2016 年券商资产管理业务净收入及增速 (26)图表27:2016 年上市券商资管业务净收入贡献比 (27)图表28:证监会主管ABS 规模 (28)图表29:行业利息净收入情况 (29)图表30:上市券商利息支出占总利息收入比重情况 (30)图表31:市场两融业务余额 (30)图表32:2016 年上市券商两融利息净收入 (31)图表33:2017 年1-4 月股票质押市场结构 (32)图表34:券商承揽的股票质押市值规模及数量 (32)图表35:市场日均股基交易量变动趋势 (36)图表36:上市券商股基交易额占比 (36)图表37:券商指数市盈率、市净率情况 (39)表格1:2016 年上市券商盈利经营情况 (7)表格2:2016 年上市券商业务结构 (16)表格3:2016 年上市券商直投子公司情况 (34)表格4:上市券商权益类和固定收益类投资情况 (35)第一节业务规范,趋势向好一、市场震荡致业绩回落,行业分化加剧业绩出现较大回落,成本刚性致净利润率下滑,行业集中度稳定。

证券业市场结构分析(A)

证券业市场结构分析(A)

下文为大家整理带来的证券业市场结构分析(A),希望内容对您有帮助,感谢您得阅读。

证券业市场结构分析(A)目录

第一节市场结构概述

一、产业组织学的理论框架和市场结构的含义

二、市场结构的主要研究范畴

三、研究证券业市场结构的意义和研究内容

第二节证券业集中度

―、证券公司发展回顾

二、集中度与证券业集中度

三、影响因素与发展趋势

四、集中度变化对证券业绩效的影响

第三节证券业务差别化

―、产品差别化和证券业务差别化

二、证券业务实现差别化的途径

三、证券业务差别化对证券业的影响

第四节证券公司规模经济

―、规模经济和证券公司规模经济

二、影响证券业实现规模经济的因素

三、证券公司如何实现规模经济

第五节证券公司监管制度

―、证券公司监管制度的主要内客

二、证券公司监管制度对证券业市场结构的影响

三、对证券公司监管的政策建议。

2018-2019年A股市场研究报告

图表2:剔除法人后,个人和机构投资者基本上接近对半开

个人投资者 机构投资者(沪股通+专业机构) 上交所流通股持股市值占比(剔除一般法人,%)

16.13 1.18

30 20

10 0

60.98

62.69

59.25

55.01

2014年

2015年

2016年

2017年

4

01 A股筹码分布

1.1 散户VS机构

交易占比看,A股成交的80%仍来自个人投资者,但成交占比在持续下滑,机构投资者(沪股通+与业机构)成交占比在提升。

上市公司前十大股东持股数据显示,机构持有流通A股的比例中,国家队、基金、保险机构对流通A股的影响力较大,但边际上 2018Q3已出现弱化。2018Q3机构投资者仍以基金、保险为主,但保险、阳光私募、社保、QFII的持股占比显著提升,而基金持股 占比则显著下滑。

目录

CONTENT

01 A股筹码分布

02 机构持仏分布 03 机构重仏股变劢

A股机构投资者分布图

A股机构投资者 国内

注:国家队在个 股持股中被归类 为一般法人

海外 公募

基金

国家队

汇金公司 证金公司

保险保障

社保基金 保险公பைடு நூலகம் 企业年金

自营

券商

私募

私募基金

陆股通 QFII/RQFII

银行

基金公司

券商资管

机构持仓的行业分布上,2018Q3基金重仏食品饮料、医药、非银、银行,丏较2017年加仓;保险重仏银行、房地产,配置比例高达 77%;阳光私募重仏医药、房地产、化工、汽车;社保重仏银行、医药,配置比例合计38%;QFII重仏银行、食品饮料、家电;陆股 通重仏食品饮料、家电、医药、非银;国家队重仏银行、非银,配置比例高达72%。整体来看,国家队主导周期和大金融,消费板块 机构主导权属于基金和陆股通,TMT板块机构主导权属于基金。2018Q3较2017年,各类机构普遍增配医药、化工、计算机、非银、

2018年证券行业市场调研分析报告

四、两融业务稳健发展,股权质押规模增速放缓 ............................................................ 20

4.1 两融业务:两融余额较年初小幅下滑,预计不会出现大幅波动..................................21 4.2 股权质押业务:规模持续提升,市占率稳定...............................................................22

图表目录

图表 1 图表 2 图表 3 图表 4 图表 5 图表 6 图表 7 图表 8 图表 9 2017 年上半年证券行业主要财务数据 .......................................................................6 2017 年上半年上市券商主要财务数据 .......................................................................7 上市券商收入结构历史变化情况 ................................................................................8 2017 年上半年上市券商收入结构及较 2016 年变化情况 ...........................................8 2017 年上半年上市券商经纪业务收入及变化情况 .....................................................9 行业日均股基交易量变化情况 ..................................................................................10 上市券商股基市占率及经纪佣金率变化情况 ............................................................10 2017 年上市券商股基市占率和佣金率及变化情况 ...................................................10 2017 年上半年上市券商投行业务收入及变化情况 ...................................................12

2019年证券行业深度研究报告

2019年证券行业深度研究报告

目录

一、业绩增长确定性强,净利润率+杠杆助推 ROE 提升 ..................................................................................................................1 (一)证券行业业绩回暖,Β属性依旧........................................................................................................................................................ 1 (二)盈利能力增强,头部券商 ROE 驱动因素各有侧重 .................................................................................................................. 2 (三)政策助力叠加市场利率下行,短期负债增多推升券商杠杆水平 ...........................................................................线变化各异,自营贡献业绩弹性 .....................................................................................................................................6 (一)经纪业务:弹性减弱,嘉信理财等券商取消线上佣金............................................................................................................ 6 (二)资管业务:主动管理转型成效初显,ABS 业务空间广阔....................................................................................................... 7 (三)投行业务:股权融资受益科创板规模回升,并购重组空间巨大 .......................................................................................10 (四)自营业务:行情回暖下自营业务弹性加剧,衍生类投资出现浮亏 ..................................................................................11 (五)信用业务:利润空间增长有限,融资成本管控能力至关重要 ............................................................................................ 13

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【2018-2019】证券业市场结构分析(A)word版本

本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!

== 本文为word格式,下载后可随意编辑修改! ==

证券业市场结构分析(A)

证券业市场结构分析(A)目录

第一节市场结构概述

一、产业组织学的理论框架和市场结构的含义

二、市场结构的主要研究范畴

三、研究证券业市场结构的意义和研究内容

第二节证券业集中度

―、证券公司发展回顾

二、集中度与证券业集中度

三、影响因素与发展趋势

四、集中度变化对证券业绩效的影响

第三节证券业务差别化

―、产品差别化和证券业务差别化

二、证券业务实现差别化的途径

三、证券业务差别化对证券业的影响

第四节证券公司规模经济

―、规模经济和证券公司规模经济

二、影响证券业实现规模经济的因素

三、证券公司如何实现规模经济

第五节证券公司监管制度

―、证券公司监管制度的主要内客

二、证券公司监管制度对证券业市场结构的影响

三、对证券公司监管的政策建议。