中小板指数编制方案

上证财富中小盘指数编制方案 - 上海证券交易所

Index

n i1 (Pi

SiБайду номын сангаас w i )

divisor

其中, Pi 为价格, S i 为总股本, wi 为财富调整因子,divisor 为除数。 3、财富调整因子 wi: 财富调整因子 wi = Wealth Weight /( P0 × S 0 ) 其中, P0 , S 0 为样本 i 在定期调整截止日的价格股本数据;Wealth Weight 即综合财富 权重,为 3 个财富增长速度指标权重的简单算术平均值(净利润增速、营业收入增速和现 金流/净资产) 。 五、 指数修正

上证财富中小盘指数旨在沪市中小市值股票中, 挑选财富增长速度最快的公公司, 具体 步骤如下: 1、对样本空间的股票,按照最近一年的日均成交金额由高到低排名,剔除排名后 20% 的股票。 2、对样本空间内的剩余股票,按 4 个指标排序:净利润增速、营业收入增速、现金流 /净资产以及总市值。其中前 3 个指标衡量公司财富增长速度,以降序排列;最后的总市值 指标以升序排列,以突出中小市值股票的地位。单个股票的 4 个排名相加即得到其总排名, 再升序排列,选取前 200 名的股票作为指数样本股。 四、 指数计算 1、基日与基点:以 2004 年 12 月 31 日为基日,基日指数为 1000 点。 2、计算方法:

1

同上证 180 指数。 六、 样本股调整

每半年调整一次样本股,每次调整样本个数一般不超过 15%,样本股调整实施时间分 别为每年 6 月和 12 月的第二个星期五收盘后的下一交易日。 特殊情况时也可能对样本进行临时调整。 七、 财富调整因子

财富调整因子每年随样本股定期调整而调整两次, 财富调整因子的调整时间与指数样本 定期调整实施时间相同。 定期调整时, 财富调整因子采用样本股定期调整生效日前第 5 个交 易日的收盘后数据计算。 当出现样本临时调整, 有指数样本股被非样本股替代时, 新进入指数的股票继承被剔除 股票在调整前最后一个交易日的权重, 并据此重新计算新进股票的财富调整因子; 当有指数 样本股被剔除,但没有其他股票进入指数时,不再重新计算财富调整因子。

中证中小盘医疗指数编制方案

最后,选取医药卫生行业股票,依据过去一年日均总市值由高到低排名,依次入选成份 股,直到行业累计总市值覆盖达 95%。 四、指数计算 中证中小盘医疗指数采用派许加权方法,计算公式为:

1

报告期指数

报告期成份股的调整市值 1000 除数

其中:调整市值= ∑(股价×调整股本数×权重上限因子) ,调整股本数的计算方法同 沪深 300 指数。中证中小盘医疗指数设置权重上限因子,使每只股票权重不超过 5%。 五、指数修正 同沪深 300 指数。 六、指数样本调整 中证中小盘医疗指数每年定期审核两次样本股, 并根据审核结果调整指数样本股, 样本 股调整实施时间为 6 月和 12 月的第二个星期五收盘后的下一个交易日,当成份股公司有特 殊情况发生时(如收购、合并、分拆、退市等),对指数进行临时调整。

中证中小盘医疗指数编制方案

一、指数名称与代码 指数名称:中证中小盘医疗指数 指数简称:中小医疗 英文名称:CSI Small & Mid Cap Health Care Index 英文简称:Small & Mid Cap Health Care 指数代码:930615 全收益代码:H20615

2

Hale Waihona Puke 二、指数基期与基点 中证中小盘医疗指数以 2004 年 12 月 31 日为基日,基点为 1000 点。 三、样本选取方法 1、样本空间 以中证全指为样本空间。 2、选样方法: 首先,在中证全指样本空间内,按照过去一年日均成交金额由高到低排名,剔除流动性 排名后 20%的股票; 其次,按照过去一年日均总市值由高到低排名,剔除累计总市值占比达到 75%以前的 股票;

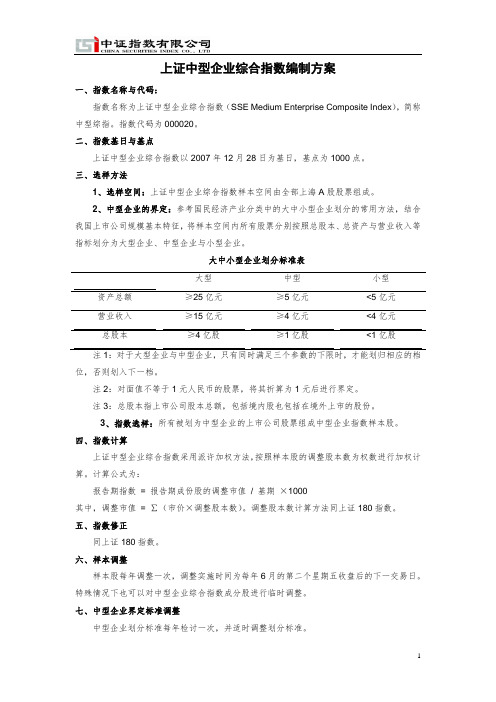

上证中型企业综合指数编制方案

1上证中型企业综合指数编制方案一、指数名称与代码:指数名称为上证中型企业综合指数(SSE Medium Enterprise Composite Index ),简称中型综指。

指数代码为000020。

二、指数基日与基点上证中型企业综合指数以2007年12月28日为基日,基点为1000点。

三、选样方法1、选样空间:上证中型企业综合指数样本空间由全部上海A 股股票组成。

2、中型企业的界定:参考国民经济产业分类中的大中小型企业划分的常用方法,结合我国上市公司规模基本特征,将样本空间内所有股票分别按照总股本、总资产与营业收入等指标划分为大型企业、中型企业与小型企业。

大中小型企业划分标准表大型 中型 小型 资产总额≥25亿元 ≥5亿元 <5亿元 营业收入≥15亿元 ≥4亿元 <4亿元 总股本 ≥4亿股 ≥1亿股 <1亿股注1:对于大型企业与中型企业,只有同时满足三个参数的下限时,才能划归相应的档位,否则划入下一档。

注2:对面值不等于1元人民币的股票,将其折算为1元后进行界定。

注3:总股本指上市公司股本总额,包括境内股也包括在境外上市的股份。

3、指数选样:所有被划为中型企业的上市公司股票组成中型企业指数样本股。

四、指数计算上证中型企业综合指数采用派许加权方法,按照样本股的调整股本数为权数进行加权计算。

计算公式为:报告期指数 = 报告期成份股的调整市值 / 基期 ×1000其中,调整市值 = ∑(市价×调整股本数)。

调整股本数计算方法同上证180指数。

五、指数修正同上证180指数。

六、样本调整样本股每年调整一次,调整实施时间为每年6月的第二个星期五收盘后的下一交易日。

特殊情况下也可以对中型企业综合指数成分股进行临时调整。

七、中型企业界定标准调整中型企业划分标准每年检讨一次,并适时调整划分标准。

指数编制工作方案

指数编制工作方案I. 引言指数作为金融市场和经济领域中广泛应用的重要工具,对于指导投资决策、评估市场表现以及研究经济发展趋势起着至关重要的作用。

本文旨在提出一份有效的指数编制工作方案,以确保指数的稳定、准确和可信度。

II. 指数编制目标1. 理清编制指数的目标和用途,明确定义指数的适用范围和基准。

2. 设定合理的指数编制时间周期,例如日指数、周指数、月指数等。

III. 数据收集与处理1. 确定指数编制所需的数据类型,例如股票指数需要股票价格、市值等信息。

2. 确定数据来源,比如公开市场、证券交易所、金融数据服务提供商等。

3. 设定数据更新频率和时间,以确保指数的及时性和准确性。

4. 完善数据的清洗和校验流程,排除异常值和错误数据对指数计算的影响。

5. 制定数据处理算法和模型,确保指数的计算方法严谨、公平和透明。

IV. 权重计算方法1. 选择合适的权重计算方法,如市值加权、等权重、流通市值加权等。

2. 确定权重计算所需数据,并设定权重计算的时间周期。

3. 定期审查和调整组成股票或资产的权重,以反映市场变化和投资者需求。

V. 指数维护与更新1. 制定指数的维护流程,确保指数的持续更新和准确性。

2. 定期审查指数的构成和计算方法,并根据市场情况和监管要求进行必要的调整。

3. 建立有效的风险控制机制,识别和处理潜在的错误和异常。

VI. 指数发布与传播1. 制定指数发布的时间表和方式,确保指数的及时性和广泛传播。

2. 设计指数报告和指数计算方法的公开透明的解释文档,提供给投资者和市场参与者。

3. 加强与金融媒体和机构的合作,提高指数在市场中的影响力和知名度。

VII. 监督与评估1. 设立独立的监督机构,负责对指数编制过程和结果进行审查和监督。

2. 定期评估指数的质量和性能,包括指数的有效性、准确性以及与市场表现的一致性。

3. 根据投资者反馈和市场需求,及时调整和改进指数编制工作方案。

VIII. 结论本工作方案旨在确保指数编制工作的稳定、准确和可信度,提高指数在金融市场中的影响力和应用价值。

全国中小企业股份转让系统民营龙头指数编制方案

全国中小企业股份转让系统民营龙头指数编制方案1、引言为进一步完善市场功能、提高市场运行质量,便于投资者参与市场,全国中小企业股份转让系统有限责任公司与中证指数有限公司共同编制全国中小企业股份转让系统民营龙头指数,于2019年1月14日正式发布指数行情。

2、指数名称和代码指数代码:899301指数简称:三板龙头指数名称:全国中小企业股份转让系统民营龙头指数英文简称:NEEQ POLI英文名称:NEEQ Private-owned Leading Index3、样本空间三板龙头指数样本空间由在审核截止日同时满足以下条件的全国中小企业股份转让系统的挂牌公司组成:□非精选层挂牌公司:属于民营企业;非管理型门类金融业;流通股本不为零;非ST的挂牌公司。

□精选层挂牌公司:除满足上述条件外,需在审核截止日及之前已在精选层挂牌交易。

4、选样方法三板龙头指数样本按照以下方法选择经营状况良好、无违法违规事件、财务报告无重大问题、股票价格无明显异常波动或市场操纵的挂牌公司:□对样本空间内每个管理型门类行业挂牌公司依据最近一年经审计的营业收入由高到低进行排名;□选取每个管理型门类行业内排名前3的股票组成指数样本股。

5、指数计算参照三板医药指数。

6、指数修正参照三板医药指数。

7、样本股的定期审核参照三板医药指数。

8、样本股的临时调整对新挂牌公司和定期调整时样本空间内每个管理型门类行业所有挂牌公司依据最近一年经审计的营业收入由高到低进行排名,对于符合样本空间条件、且排名在每个管理型门类行业前3的新挂牌公司股票,启用快速进入规则,即在其挂牌下月第二个星期五的下一交易日将其纳入指数。

其他参照三板医药指数。

9、样本股备选名单为提高指数样本股临时调整的可预期性和透明性,三板龙头指数设置备选名单,用于样本股定期调整之间发生的临时调整。

□在每次样本股定期调整时,设置备选名单。

每个管理型门类行业(非金融业)设置3只股票作为备选。

□当指数因为样本公司终止挂牌、合并等原因出现样本空缺或其他原因需要临时更换样本时,依次选择相同门类行业备选名单中排名最靠前的股票作为样本股。

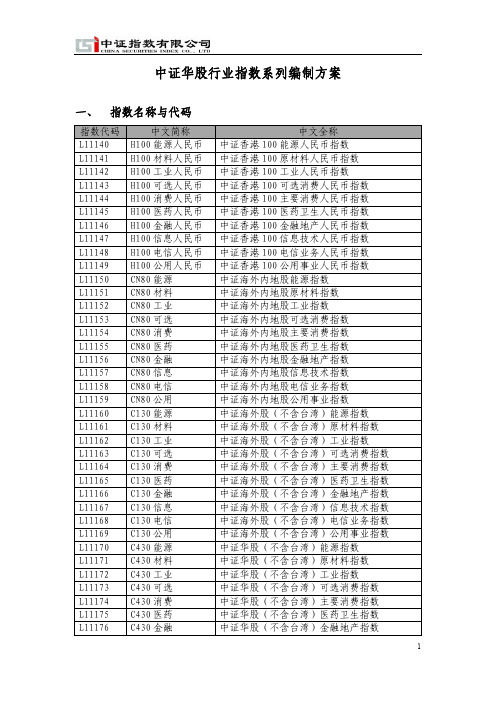

中证华股行业指数系列编制方案

中证华股行业指数系列编制方案一、指数名称与代码二、基日与基点中证华股行业指数系列以2004年12月31日为基日,基点为1000点。

三、指数选样●样本空间:中证香港100指数行业指数系列样本空间由中证香港100指数样本股组成。

中证海外内地股指数行业指数系列样本空间由中证海外内地股指数样本股组成。

中证海外股(不含台湾)指数行业指数系列样本空间由中证海外股(不含台湾)指数样本股组成。

中证华股(不含台湾)指数行业指数系列样本空间由中证华股(不含台湾)指数样本股组成。

●行业分类:借鉴国际主流行业分类标准,将上市公司分为10个行业,各行业与行业小类对应关系如下表所示。

(1)如果公司某项主营业务的收入占公司总收入的50%以上,则该公司归属该项业务对应的行业;(2)如果公司没有一项主营收入占到总收入的50%以上,但某项业务的收入和利润均在所有业务中最高,而且均占到公司总收入和总利润的30%以上,则该公司归属该业务对应的行业;(3)如果公司没有一项业务的收入和利润占到30%以上,则由专家组进一步研究和分析确定行业归属。

●选样方法:将各指数的样本股按行业分类标准分别进行分类,进入各指数中各自行业的全部股票形成相应指数的行业指数的样本股。

四、指数计算与修正中证华股行业指数系列的指数计算与修正方法参考中证海外指数系列。

在计算中证华股行业指数时,样本股的权重上限因子与其在该行业指数对应母指数中的权重上限因子保持一致。

如,股票A属于金融地产行业,其在中证香港100指数中权重上限因子为0.9,那么,股票A在中证香港100金融地产行业中的权重上限因子也为0.9。

五、样本股调整当中证华股指数系列中某个指数调整样本股时,其下属的行业指数样本股随之进行相应调整。

在样本股公司有特殊事件发生,导致其行业归属发生变更时,将对中证华股行业指数样本股进行相应调整。

中证全指细分行业指数编制方案

中证全指细分⾏业指数编制⽅案中证全指细分⾏业指数编制⽅案⼀、指数名称、代码、基⽇与基点见附录。

⼆、指数选样l样本空间:中证全指细分⾏业指数样本空间由中证全指指数成份股组成。

l选样⽅法:1)将样本空间股票按中证⾏业分类⽅法分类;2)如果⾏业内股票数量少于或等于50只,则全部股票构成相应全指⾏业指数的样本股;3)如果⾏业内股票数量多于50只,则分别按照股票的⽇均成交⾦额、⽇均总市值由⾼到低排名,剔除成交⾦额排名后10%、以及累积总市值占⽐达到98%以后的股票,并且保持剔除后股票数量不少于50只;⾏业内剩余股票构成相应⾏业指数的样本股。

三、指数计算与修正l计算公式中证全指⾏业指数系列采⽤派许加权⽅法,按照样本股的调整股本数为权数加权计算,公式为:报告期指数=报告期样本股的调整市值/基期×1000其中,调整市值=Σ(股价×调整股本数×权重上限因⼦)。

调整股本数为采⽤分级靠档的⽅法对样本股股本进⾏调整后的股本。

l权重限制在中证全指⾏业指数系列计算中,当样本数量在10只(含10只)⾄50只之间时,对单个样本设置15%的权重上限限制;当样本数量在50只(含50只)以上时,对单个样本设置10%的权重上限限制。

若样本数量在10只以下,则不设权重限制。

l指数修正同沪深300指数。

四、样本股调整当中证全指指数调整成份股时,中证全指⾏业指数成份股随之进⾏相应调整。

在成份公司有特殊事件发⽣,导致其⾏业归属发⽣变更时,将对中证全指⾏业指数成份股进⾏相应调整。

五、权重上限因⼦调整同中证⾏业指数系列。

附录:中证全指细分⾏业指数名称、代码、基⽇与基点⼆级⾏业指数名称指数简称指数代码基⽇基点中证全指半导体产品与设备指数半导体H30184 2004-12-31 1000 中证全指房地产指数房地产H30165 2004-12-31 1000中证全指零售业指数零售指数H30175 2004-12-31 1000中证全指媒体指数媒体指数H30174 2004-12-31 1000中证全指耐⽤消费品与服装指数耐⽤服装H30172 2004-12-31 1000 中证全指汽车与汽车零配件指数汽车汽配H30164 2004-12-31 1000中证全指软件与服务指数软件服务H30182 2004-12-31 1000中证全指商业服务与商业⽤品指数商业指数H30170 2004-12-31 1000中证全指⾷品与主要⽤品零售指数⾷药零售H30176 2004-12-31 1000中证全指通信设备指数通信设备H30185 2004-12-31 1000中证全指消费者服务指数消费者H30173 2004-12-31 1000中证全指医疗保健设备与服务指数医疗保健H30178 2004-12-31 1000中证全指制药、⽣物科技和⽣命科学指数医药⽣科H30179 2004-12-31 1000中证银⾏指数中证银⾏399986 2004-12-31 1000中证全指⾷品、饮料与烟草指数饮⾷烟草H30177 2004-12-31 1000中证全指技术硬件与设备指数硬件设备H30183 2004-12-31 1000中证全指运输指数运输指数H30171 2004-12-31 1000中证全指资本品指数资本品H30169 2004-12-31 1000中证全指综合⾦融指数综合⾦融H30181 2004-12-31 1000中证全指保险指数保险指数H30186 2007-06-30 1000三级⾏业指数名称指数简称指数代码基⽇基点中证全指电⼒公⽤事业指数电⼒指数H30199 2004-12-31 1000 中证全指电脑与外围设备指数电脑设备H30207 2004-12-31 1000 中证全指电⽓设备指数电⽓设备H30189 2004-12-31 1000 中证全指电⼦设备与仪器指数电⼦仪器H30190 2004-12-31 1000 中证全指多元化零售指数多元零售H30197 2004-12-31 1000 中证全指纺织品、服装与奢侈品指数纺织服装H30193 2004-12-31 1000 中证全指复合型公⽤事业指数复合公⽤H30221 2004-12-31 1000中证全指公路与铁路指数公路铁路H30222 2004-12-31 1000 中证全指海运指数海运指数H30216 2004-12-31 1000 中证全指航空公司指数航空公司H30223 2004-12-31 1000 中证全指航空航天与国防指数航天国防H30213 2004-12-31 1000 中证全指化学制品指数化学制品H30187 2004-12-31 1000 中证全指机械制造指数机械制造H30166 2004-12-31 1000 中证全指建筑材料指数建筑材料H30167 2004-12-31 1000 中证全指建筑产品指数建筑产品H30209 2004-12-31 1000 中证全指建筑与⼯程指数建筑⼯程H30195 2004-12-31 1000 中证全指交通基本设施指数交通设施H30200 2004-12-31 1000 中证全指⾦属与采矿指数⾦属采矿H30191 2004-12-31 1000 中证全指酒店、餐馆与休闲指数酒店休闲H30204 2004-12-31 1000 中证全指贸易公司与经销商指数贸易经销H30201 2004-12-31 1000 中证全指家庭耐⽤消费品指数耐⽤消费H30196 2004-12-31 1000 中证全指能源设备与服务指数能源设备H30214 2004-12-31 1000 中证全指汽车零配件指数汽车配件H30194 2004-12-31 1000 中证全指汽车指数汽车指数H30210 2004-12-31 1000 中证全指容器与包装指数容器包装H30219 2004-12-31 1000 中证全指软件指数软件指数H30202 2004-12-31 1000 中证全指⽣物科技指数⽣物科技H30212 2004-12-31 1000 中证全指⾷品指数⾷品指数H30192 2004-12-31 1000 中证全指⽔公⽤事业指数⽔务指数H30218 2004-12-31 1000 中证全指互联⽹软件与服务指数⽹络软件H30220 2004-12-31 1000 中证全指信息技术服务指数信息服务H30203 2004-12-31 1000 中证全指休闲设备与⽤品指数休闲⽤品H30215 2004-12-31 1000 中证全指医疗保健设备与⽤品指数医保设备H30217 2004-12-31 1000 中证全指饮料指数饮料指数H30205 2004-12-31 1000 中证全指⽯油、天然⽓与消费⽤燃料指数油⽓燃料H30198 2004-12-31 1000 中证全指纸类与林业产品指数纸类林业H30206 2004-12-31 1000 中证全指制药指数制药指数H30188 2004-12-31 1000 中证全指专营零售指数专营零售H30208 2004-12-31 1000中证全指资本市场指数资本市场H30211 2007-06-30 1000四级⾏业指数名称指数简称指数代码基⽇基点中证全指证券公司指数证券公司399975 2007-06-30 1000。

指数编制方案供参考

中证红利低波动指数编制方案中证红利低波动指数选取50 只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的股票作为指数样本股,采用股息率加权,以反映分红水平高且波动率低的股票的整体表现。

一、指数名称和代码指数名称:中证红利低波动指指数简称:红利低波英文名称:CSI Dividend Low Volatility Index英文简称:CSI Dividend Low Volatility指数代码:H30269二、指数基日和基点该指数以2005年12月30日为基日,以1000点为基点。

三、样本选取方法1、样本空间中证红利低波动指数的样本空间由满足以下条件的沪深A股构成:(1)过去3年连续现金分红且每年的税后现金股息率均大于0;(2)过去一年内日均总市值排名在全部A股的前80%;(3)过去一年内日均成交金额排名在全部A股的前80%。

2、选样方法(1)对样本空间的股票,计算其最近一年的红利支付率和过去3年的每股股利增长率,剔除支付率过高或者为负的股票(红利支付率过高:支付率排名在样本空间前5%),剔除增长率非正的股票;(2)计算剩余股票过去3年的平均税后现金股息率和过去一年的波动率;按照过去3年平均税后现金股息率降序排列,挑选排名居前的75只股票;(3)将(2)中的剩余股票按照过去一年波动率升序排列,挑选排名居前的50只股票作为指数样本股。

四、指数计算中证红利低波动指数计算公式为:报告期指数=报告期样本股的调整市值除数× 1000其中,调整股本数的计算方法、除数修正方法参见计算与维护细则;调整市值=∑(股价×调整股本数×权重因子),其中权重因子=股息率/(股价×总股本×自由流通靠档比例),权重因子介于0和1之间,以使指数样本股权重不超过15%。

五、指数样本和权重调整1、定期调整中证红利低波动指数的样本股每年调整一次,样本股调整实施时间为每年12月的第二个星期五的下一交易日。

综合指数编制实施方案

综合指数编制实施方案近年来,随着社会发展和经济全球化的不断深化,各行各业都在不断探索如何更好地评估和监测其发展状况。

在这一背景下,综合指数编制成为了一种重要的工具,用于全面评估和监测各个领域的发展情况。

为了更好地推动综合指数编制的实施,我们需要制定一套科学合理的实施方案。

首先,我们需要明确综合指数编制的目的和意义。

综合指数编制的目的是为了更全面地评估和监测各个领域的发展情况,从而为政府决策和社会发展提供科学依据。

综合指数编制的意义在于可以帮助我们更全面地了解各个领域的发展状况,发现问题并及时进行调整和改进。

其次,我们需要确定综合指数编制的内容和指标体系。

在确定指标体系时,需要考虑到各个领域的特点和发展需求,确保指标的科学性和可操作性。

同时,还需要考虑到指标之间的相互关联性,确保综合指数的全面性和准确性。

第三,我们需要建立科学合理的数据采集和分析体系。

数据是综合指数编制的基础,因此需要建立科学合理的数据采集和分析体系,确保数据的准确性和可靠性。

同时,还需要建立数据共享和交流机制,确保各个领域的数据能够及时共享和交流,为综合指数编制提供充分的数据支持。

最后,我们需要建立健全的综合指数编制管理和评估机制。

管理和评估是综合指数编制的保障,因此需要建立健全的管理和评估机制,确保综合指数编制的科学性和有效性。

同时,还需要建立相关的政策和法规,为综合指数编制提供制度保障。

总的来说,综合指数编制实施方案需要从明确目的和意义、确定内容和指标体系、建立数据采集和分析体系、建立管理和评估机制等方面进行全面考虑和制定。

只有这样,才能更好地推动综合指数编制的实施,为各个领域的发展提供科学依据和支持。

中证A股系列指数编制细则

中证A股系列指数编制细则2008-03-24目录1. 引言 (2)2. 指数选样 (4)3. 指数计算 (10)4. 指数修正 (14)5. 样本股的定期审核 (16)6. 样本股的临时调整 (20)7. 样本股备选名单 (25)8. 样本股股本与权重的维护 (26)9. 行业变更 (27)10. 指数管理 (28)11. 指数规则的修订和补充 (30)12. 信息披露 (31)13. 指数发布 (32)附录A:自由流通量 (34)附录B:名词解释 (37)附录C:指数计算说明 (39)联系我们 (48)免责声明 (49)1.引言在沪深300指数的基础上,中证指数有限公司构建了包括中证规模指数系列、风格指数系列和行业指数系列在内的中证A股系列指数,分别从规模特征、风格特征和行业特征角度反映A股市场表现,为市场提供丰富的分析工具和业绩基准,并为指数产品和其他指数的研究开发奠定基础。

1.1中证规模指数系列沪深300指数是反映沪深两市A股综合表现的跨市场成份指数,其成份由300只规模大、流动性好的股票组成。

为反映市场上不同规模特征股票的整体表现,中证指数有限公司以沪深300指数为基础,构建了包括大盘(中证100指数)、中盘(中证200指数)、小盘(中证500指数)、大中盘(沪深300指数)、中小盘(中证700指数)和大中小盘指数(中证800指数)在内的规模指数体系。

1.2沪深300风格指数系列沪深300 风格指数系列以沪深300 指数为样本空间,该指数系列共4 只指数,包括沪深300 成长指数和沪深300 价值指数,沪深300相对成长指数和沪深300 相对价值指数。

沪深300 风格指数系列的推出,从风格特征的角度进一步刻画了沪深300 指数。

1.3沪深300行业指数系列将沪深300指数样本股按照行业分类标准划分为能源、原材料、工业、可选消费、主要消费、医药卫生、金融地产、信息技术、电信业务与公用事业等10个行业,再以各行业全部股票作为样本编制指数,形成10只沪深300行业指数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中小板指数编制方案

(2014年1月)

为了反映深市中小板市场的特征,提供市场比较基准与投资标的,编制中小板指数。

一、指数代码与名称

指数代码:399005

指数简称:中小板指

指数中文名称:中小板指数(价格)

指数英文名称:SZSE SME PRICE INDEX

指数代码:399333

指数简称:中小板R

指数中文名称:中小板指数(收益)

指数英文名称:SZSE SME RETURN INDEX

二、基日与基点

中小板指数以2005年6月7日为基日,基日指数为1000。

三、选股原则

1.入围标准:

(1)在深交所中小企业板上市交易的A股;

(2)有一定上市交易日期(一般为六个月,总市值和自由流通

市值综合排名位于中小板市场前10名的股票不受此限

制);

(3)非ST、*ST股票;

(4)公司最近一年无重大违规、财务报告无重大问题;

(5)公司最近一年经营无异常、无重大亏损;

(6)考察期内股价无异常波动。

2.选样方法

中小板指数的初始样本股由前100只上市股票构成。

此后需要对入围的股票进行排序选出样本股。

中小板指数选样指标为一段时期(前6个月)平均总市值的比重、平均自由流通市值的比重和平均成交金额的比重。

选样时先计算入围个股平均总市值占市场比重、平均自由流通市值占市场比重和平均成交金额占市场比重,再将上述指标按1:1:1 的权重加权平均,计算结果从高到低排序,在参考公司治理结构、经营状况、发展潜力、行业代表性等因素后,按照缓冲区技术选取中小板指数样本股。

四、指数计算方法

同深证100指数。

五、样本股调整

同深证100指数。

六、指数的调整计算

同深证100指数。

七、指数的发布和管理

同深证100指数。

八、免责声明

同深证100指数。