国证 50 指数编制方案

下载SAC行业指数编制方案-SAC行业指数

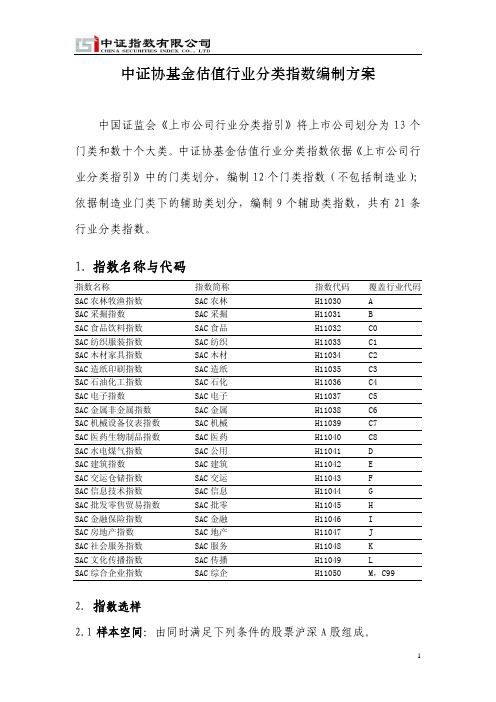

中证协基金估值行业分类指数编制方案中国证监会《上市公司行业分类指引》将上市公司划分为13个门类和数十个大类。

中证协基金估值行业分类指数依据《上市公司行业分类指引》中的门类划分,编制12个门类指数(不包括制造业);依据制造业门类下的辅助类划分,编制9个辅助类指数,共有21条行业分类指数。

1.指数名称与代码指数名称 指数简称 指数代码 覆盖行业代码SAC农林牧渔指数 SAC农林 H11030 ASAC采掘指数 SAC采掘 H11031 BSAC食品饮料指数 SAC食品 H11032 C0SAC纺织服装指数 SAC纺织 H11033 C1SAC木材家具指数 SAC木材 H11034 C2SAC造纸印刷指数 SAC造纸 H11035 C3SAC石油化工指数 SAC石化 H11036 C4SAC电子指数 SAC电子 H11037 C5SAC金属非金属指数 SAC金属 H11038 C6SAC机械设备仪表指数 SAC机械 H11039 C7SAC医药生物制品指数 SAC医药 H11040 C8SAC水电煤气指数 SAC公用 H11041 DSAC建筑指数 SAC建筑 H11042 ESAC交运仓储指数 SAC交运 H11043 FSAC信息技术指数 SAC信息 H11044 GSAC批发零售贸易指数 SAC批零 H11045 HSAC金融保险指数 SAC金融 H11046 ISAC房地产指数 SAC地产 H11047 JSAC社会服务指数 SAC服务 H11048 KSAC文化传播指数 SAC传播 H11049 LSAC综合企业指数 SAC综企 H11050 M,C992.指数选样2.1样本空间:由同时满足下列条件的股票沪深A股组成。

非ST,*ST股票,非暂停上市股票;最近一年无重大违法违规事件,财务报告无重大问题。

2.2选样方法:按照最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后5%的股票;对剩余股票按照行业分类方法,进入各行业的股票形成相应的行业指数。

中证指数公司修订中证港股通红利低波动指数编制方案

中证指数公司修订中证港股通红利低波动指数编制方案一、背景介绍

中证港股通红利低波动指数(简称“中证港股通红利低波动指数”)是中国证券登记结算有限责任公司(以下简称中国证券登记结算有限责任公司)和中国证券投资基金业协会(以下简称中国基金业协会)推出的一种投资工具。

该指数是基于港股通标的股票和满足一定条件的港股优选股票构建的,旨在通过选取市场资本化程度高、以收益为导向的投资标的,把握投资机会,并将主动管理策略和股息红利策略高度有机结合,实现低波动性的投资目标,同时收益稳定有保障,回报保持一定水平。

二、指数编制要求

1.指数组成股票的条件:

(1)所有港股通标的股票均可作为指数的成分股;

(2)港股优选股票指标包括市净率、市盈率、滚动市盈率、每股收益等,并综合考虑股价、市值及成交量等进行筛选,具体股票筛选标准见附件1;

(3)每日指数构成股票以中国证券登记结算有限责任公司发布的最新A股大盘指数为参考,指数组成股票的比例与A股大盘指数的持仓比例基本一致,相应指数权重构成的百分比范围为(0%-50%);。

中证华股行业指数系列编制方案

中证华股行业指数系列编制方案一、指数名称与代码二、基日与基点中证华股行业指数系列以2004年12月31日为基日,基点为1000点。

三、指数选样●样本空间:中证香港100指数行业指数系列样本空间由中证香港100指数样本股组成。

中证海外内地股指数行业指数系列样本空间由中证海外内地股指数样本股组成。

中证海外股(不含台湾)指数行业指数系列样本空间由中证海外股(不含台湾)指数样本股组成。

中证华股(不含台湾)指数行业指数系列样本空间由中证华股(不含台湾)指数样本股组成。

●行业分类:借鉴国际主流行业分类标准,将上市公司分为10个行业,各行业与行业小类对应关系如下表所示。

(1)如果公司某项主营业务的收入占公司总收入的50%以上,则该公司归属该项业务对应的行业;(2)如果公司没有一项主营收入占到总收入的50%以上,但某项业务的收入和利润均在所有业务中最高,而且均占到公司总收入和总利润的30%以上,则该公司归属该业务对应的行业;(3)如果公司没有一项业务的收入和利润占到30%以上,则由专家组进一步研究和分析确定行业归属。

●选样方法:将各指数的样本股按行业分类标准分别进行分类,进入各指数中各自行业的全部股票形成相应指数的行业指数的样本股。

四、指数计算与修正中证华股行业指数系列的指数计算与修正方法参考中证海外指数系列。

在计算中证华股行业指数时,样本股的权重上限因子与其在该行业指数对应母指数中的权重上限因子保持一致。

如,股票A属于金融地产行业,其在中证香港100指数中权重上限因子为0.9,那么,股票A在中证香港100金融地产行业中的权重上限因子也为0.9。

五、样本股调整当中证华股指数系列中某个指数调整样本股时,其下属的行业指数样本股随之进行相应调整。

在样本股公司有特殊事件发生,导致其行业归属发生变更时,将对中证华股行业指数样本股进行相应调整。

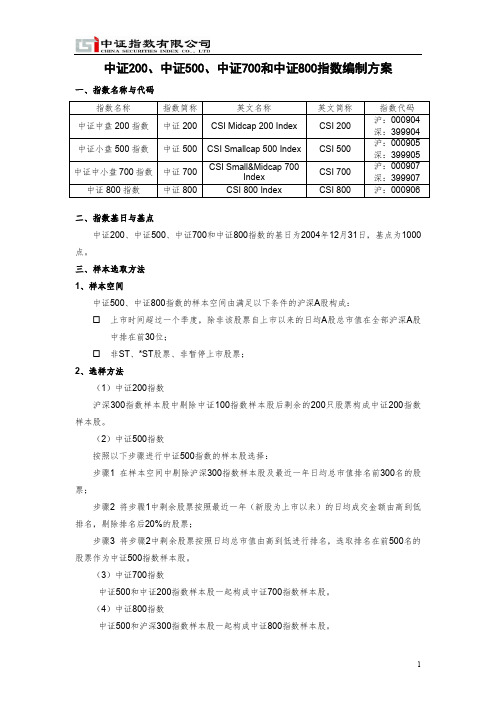

399904中证800指数编制方案

中证200、中证500、中证700和中证800指数编制方案一、指数名称与代码指数名称指数简称英文名称英文简称指数代码中证中盘200指数中证200 CSI Midcap 200 Index CSI 200 沪:000904 深:399904中证小盘500指数中证500 CSI Smallcap 500 Index CSI 500 沪:000905 深:399905中证中小盘700指数中证700 CSI Small&Midcap 700IndexCSI 700沪:000907深:399907中证800指数中证800 CSI 800 Index CSI 800 沪:000906二、指数基日与基点中证200、中证500、中证700和中证800指数的基日为2004年12月31日,基点为1000点。

三、样本选取方法1、样本空间中证500、中证800指数的样本空间由满足以下条件的沪深A股构成:☐上市时间超过一个季度,除非该股票自上市以来的日均A股总市值在全部沪深A股中排在前30位;☐非ST、*ST股票、非暂停上市股票;2、选样方法(1)中证200指数沪深300指数样本股中剔除中证100指数样本股后剩余的200只股票构成中证200指数样本股。

(2)中证500指数按照以下步骤进行中证500指数的样本股选择:步骤1 在样本空间中剔除沪深300指数样本股及最近一年日均总市值排名前300名的股票;步骤2 将步骤1中剩余股票按照最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后20%的股票;步骤3 将步骤2中剩余股票按照日均总市值由高到低进行排名,选取排名在前500名的股票作为中证500指数样本股。

(3)中证700指数中证500和中证200指数样本股一起构成中证700指数样本股。

(4)中证800指数中证500和沪深300指数样本股一起构成中证800指数样本股。

四、指数计算中证200、中证500、中证700和中证800指数的计算方法同沪深300指数。

中证北京50指数编制方案

中证北京50指数编制方案中证北京50指数将北京市地方国有企业以及北京市的科技和文化产业上市公司作为待选样本,选取市值最大的50只股票作为样本股,采用自由流通市值加权,反映北京市属国企和科技文化产业上市公司的整体走势,为投资者提供新的投资标的。

一、指数名称和代码指数名称:中证北京50指数指数简称:北京50英文名称:CSI Beijing 50 Index英文简称:Beijing 50指数代码:931023二、指数基日和基点该指数以2012年12月31日为基日,以1000点为基点。

三、样本选取方法1、样本空间中证全指指数样本股。

2、选样方法(1)对样本空间内股票按照最近一年的A股日均成交金额由高到低进行排名,剔除排名后20%的股票;(2)对样本空间的剩余股票,选取如下三类上市公司股票为待选样本: 实际控制人为北京国资委的上市公司;●注册地在北京市的文化产业上市公司,包括但不限于新闻出版、广播电视、电影、广告、互联网传媒、网络游戏、数字产业等;●注册地址在北京市的高新技术企业上市公司,包括但不限于信息技术、医药、军工等;(3)在上述待选样本中,按照过去一年日均总市值降序排名,选取排名最高的50 只股票构成指数样本股。

四、指数计算中证北京50指数计算公式为:报告期指数报告期样本股的调整市值除数其中,调整市值=∑(股价×调整股本数×权重因子)。

调整股本数的计算方法、除数修正方法参见计算与维护细则。

权重因子介于0和1之间,以使样本股权重不超过8%。

五、指数样本和权重调整1、定期调整中证北京50指数的样本股每半年调整一次,样本股调整实施时间分别是每年6月和12月的第二个星期五的下一交易日。

权重因子随样本股定期调整而调整,调整时间与指数样本定期调整实施时间相同。

在下一个定期调整日前,权重因子一般固定不变。

2、临时调整特殊情况下将对指数进行临时调整。

当样本股暂停上市或退市时,将其从指数样本中剔除。

上证混合所有制改革指数编制方案 - 中证指数

上证混合所有制改革指数编制方案上证混合所有制改革指数优选已被中央和地方国资委列为混改试点、或已出台相关重大资产重组方案、或已出台国有股权转让方案、或已完成混改的沪市国企上市公司,反映混合所有制改革主题在沪市的整体走势。

一、指数名称和代码指数名称:上证混合所有制改革指数指数简称:上海混改英文名称:SSE Mixed Ownership Reform Index英文简称:SSE Mixed Ownership Reform指数代码:950079二、指数基日和基点该指数以2013年12月31日为基日,以1000点为基点。

三、样本选取方法1、样本空间上证混合所有制改革指数的样本空间由满足以下条件的沪市A股构成:(1)上市时间超过一个季度,除非该股票自上市以来的日均A股总市值在全部沪市A股中排在前18位;(2)不含ST股票、*ST股票、暂停上市股票。

2、选样方法(1)对样本空间内股票按照最近一年(新股为上市以来)的A股日均成交金额由高到低进行排名,剔除排名后10%的股票;(2)在样本空间的剩余股票中,将全部发生及拟发生混合所有制改革的国企上市公司作为待选样本。

其中,已被中央和地方国资委列为混改试点、或已出台相关重大资产重组方案、或已出台国有股权转让方案、或已完成混改的国企上市公司优先入选。

(3)从剩余待选样本中,将央企和地方国企中具有混改预期的国企上市公司,按照过去一年日均总市值从高到低排名依次入选。

(4)指数样本股总数不超过50个。

四、 指数计算上证混合所有制改革指数计算公式为:1000⨯=除数值报告期样本股的调整市报告期指数 其中,调整市值= ∑(股价×调整股本数×权重因子)。

调整股本数的计算方法、除数修正方法参见计算与维护细则。

权重因子介于0和1之间,以使单个样本股的权重不超过5%。

五、 指数样本和权重调整1、定期调整上证混合所有制改革指数的样本股每季度调整一次,样本股调整实施时间分别是每年3月、6月、9月和12月的第二个星期五的下一交易日。

上证50和中证500股指期货介绍

上证50和中证500股指期货介绍一、上证50股指期货1.定义:上证50股指期货是以上证50指数为标的物的期货合约。

上证50指数是中国证券市场的重要股指之一,由上海证券交易所编制和发布。

2.特点:-标的物范围:上证50指数包含了上海证券交易所市值排名前50的蓝筹股票,代表了中国证券市场的核心企业。

-价值波动性:上证50指数的波动性相对较低,因此上证50股指期货的波动性相对较小,适合风险偏好较低的投资者。

-流动性:上证50股指期货合约交易活跃度较高,具有较好的流动性,投资者可以更方便地进行买卖操作。

3.交易机制:-合约规格:上证50股指期货合约的交割月份为3、6、9和12月,每个交割月份有多个合约可供选择。

合约的交割方式为现金交割。

-交易时间:上证50股指期货交易时间与上海证券交易所股票市场交易时间基本一致,早上9:30至11:30和下午1:00至3:00。

-交易机制:上证50股指期货采用集中竞价交易方式,投资者通过交易所指定的会员进行交易。

4.风险管理:-保证金制度:上证50股指期货采用保证金制度,投资者在交易所开立期货账户并缴纳一定比例的保证金后即可进行交易。

-强制平仓:当投资者的账户净值低于一定比例的维持保证金时,交易所会发出平仓通知,要求投资者追加保证金或者进行平仓操作。

-风险提示机制:交易所会根据上证50指数的价格波动情况设定价格波动限制,当指数价格波动超过限制时,交易所会暂停交易。

二、中证500股指期货1.定义:中证500股指期货是以中证500指数为标的物的期货合约。

中证500指数由中国证券指数有限公司编制和发布,覆盖了上海和深圳两个交易所的中小板和创业板股票。

2.特点:-标的物范围:中证500指数代表了中国股票市场中的中小型企业和新兴产业,包含了更多成长性较好的公司股票。

-价值波动性:相比上证50指数,中证500指数的波动性较大,因此中证500股指期货的波动性也较高,适合风险偏好较高的投资者。

中证系列指数计算与维护细则

股票 A 100,000 91,000

股票 B 8,000 4,500

股票 C 5,000 900

9,000 = A 股总股本-非自由流通股本 自由流通比例 9.0% =自由流通量/ A 股总股本 加权比例 加权股本 9.0% 9000

3,500

4,100

43.8%

82.0%

50% 4000

100% 5000

股票b次日复牌交指数修正股票总股本自由流通股本自由流通比例加权比例调整股本除权报价元调整市值元108000170001620216004810368016000700044508000453600065005330821006500191124150总调整市值263830修正前总调整市值元修正后总调整市值元原除数新除数203350263830208751270837第五日股票总股本自由流通股本自由流通比例加权比例调整股本收盘价元调整市值元1080001700016202160048510476016000700044508000463680065005330821006500191124150总调整市值265710指数计算总调整市值元除数基期指数收盘指数26571027083100098107第六日股票总股本自由流通股本自由流通比例加权比例调整股本收盘价元调整市值元1080001700016202160048103680160007000445080004653720065005330821006500195126750总调整市值267630指数计算总调整市值元除数基期指数收盘指数267630270837100098816股票公布配股股份上市及股本变动公告实际配售结果为

7

(5) 受限的员工持有的股份 (6) 上市公司交叉持有的股份 上市公司公告明确的限售股份和上述六类股东及其一致行动人 持股超过 5%的股份,都被视为非自由流通股本。 自由流通量=A 股总股本-非自由流通股本 中证指数有限公司根据多种公开的信息来源估算自由流通量。 有 关自由流通量的详细内容请参见附录 A。 3.3 分级靠档 中证指数有限公司在计算中证系列指数时,采用分级靠档的方 法,即根据自由流通股本所占 A 股总股本的比例(即自由流通比例) 赋予 A 股总股本一定的加权比例, 以确保计算指数的股本保持相对稳 定。 自由流通比例=自由流通量/A 股总股本 调整股本数=A 股总股本×加权比例 中证系列指数样本的加权比例按照下表确定: [中证系列指数分级靠档表]

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

国证50指数编制方案

(2015年1月修订)

为了反映与国民经济关系密切的深沪证券市场的50家超大盘上市公司的总体运行态势,编制国证50指数。

国证50指数包括纯价格指数和全收益指数,纯价格指数通过深交所行情系统发布实时行情数据,全收益指数通过国证指数网发布收盘行情数据。

一、指数代码与名称

指数代码:399310

指数简称:国证50

指数中文全称:国证50指数

指数英文名称:CNI 50 INDEX

二、基日与基点

国证50指数以2002年12月31日为基日,基日指数为1000。

三、选股原则

国证50指数样本股由在深圳证券交易所、上海证券交易所上市的50只A股组成,按照下列原则选取:

1.入围标准

(1)非ST、*ST的A股;

(2)有一定上市交易日期(一般为六个月,总市值和自由流通市值综合排名位于沪深市场前10名的股票不受此限制);

(3)公司最近一年无重大违规、财务报告无重大问题;

(4)公司最近一年经营无异常、无重大亏损;

(5)考察期内股价无异常波动。

2.选样方法

样本股选样指标为一段时期(前6个月)平均总市值的比重、平均自由流通市值的比重和平均成交金额的比重。

选样时先计算入围个股平均总市值占市场比重、平均自由流通市值占市场比重和平均成交金额占市场比重,再将上述指标按1:1:1 的权重加权平均,然后将计算结果从高到低排序,选取排名在前50名的股票,构成国证50指数初始样本股。

在排名相似的情况下,综合考虑公司的行业代表性及所属行业的发展前景、公司盈利记录等,优先选取指标优良的上市公司股票作为样本股。

四、指数计算方法

同国证1000 指数。

五、样本股调整

同国证1000 指数。

六、指数的调整计算

同国证1000 指数。

七、指数的发布与管理

同国证1000 指数。

八、免责声明

同国证1000 指数。