制造业会计实训教材答案

会计岗位项目实训参考答案

会计岗位项目实训参考答案会计岗位项目实训参考答案在大学学习会计专业的过程中,项目实训是非常重要的一环。

通过实际操作,学生可以更好地理解和掌握会计知识,提高自己的实际能力。

下面,我将为大家提供一份会计岗位项目实训的参考答案,希望能对大家的学习有所帮助。

首先,我将介绍一个常见的会计岗位项目实训,即财务报表的编制和分析。

在这个项目中,学生需要根据一家公司的财务数据,编制财务报表,并进行相应的分析。

在编制财务报表时,学生需要首先了解会计准则和规范,确保报表的准确性和合规性。

然后,根据公司的账户余额和交易记录,计算各项财务指标,如资产负债表、利润表和现金流量表。

在这个过程中,学生需要熟练掌握会计软件的使用,如Excel和财务软件,以提高工作效率。

在分析财务报表时,学生需要根据报表数据,进行比较和计算。

他们可以计算各项财务比率,如流动比率、速动比率和负债比率,以评估公司的偿债能力和盈利能力。

此外,学生还可以进行趋势分析和竞争对手比较,以了解公司的发展趋势和市场地位。

除了财务报表的编制和分析,会计岗位项目实训还可以涉及其他方面的内容。

例如,学生可以参与公司的预算编制和控制,了解公司的经营情况和财务目标。

他们可以分析和解释预算偏差,提出改进措施,以帮助公司实现财务目标。

此外,学生还可以参与内部审计和风险管理。

他们可以审查公司的内部控制制度,评估其有效性,并提出改进建议。

他们还可以进行风险评估和风险管理,帮助公司识别和应对潜在的风险。

在项目实训中,学生还可以学习和应用会计软件和信息系统。

他们可以使用软件来处理和分析大量的财务数据,提高工作效率和准确性。

他们还可以学习如何使用信息系统来管理和控制公司的财务活动,提高财务管理的效率和效果。

总的来说,会计岗位项目实训是大学会计专业学生的重要环节。

通过实际操作和项目实践,学生可以更好地理解和应用会计知识,提高自己的实际能力。

希望以上的参考答案对大家的学习有所帮助,祝愿大家在会计岗位项目实训中取得好成绩!。

工业会计模拟实验教程答案1

借: 库存现金 2 000贷: 银行存款 2 0002. 借:材料采购——生铁70 000应交税费——应交增值税(进项税额)11 900贷: 银行存款——工行81 9003. 借:应收账款——桂兴农机公司452 000贷: 主营业务收入400 000应交税费——应交增值税(销项税额)52 0004. 借: 管理费用——办公费800贷: 库存现金8005. 借:银行存款——工行625 623贷: 应收账款—湖南中南农机公司625 6236. 借:固定资产—机器设备14 040贷: 应付账款-蓝海电焊机销售公司14 0407.领料, (暂不做账)8. 借:管理费用——业务招待费615贷: 库存现金6159. 借:应收账款——广东三元公司514 500贷: 主营业务收入450 000应交税费——应交增值税(销项税额)58 500银行存款 6 00010. 借: 管理费用-修理费用5000贷: 银行存款——工行500011. 借:交易性金融资产126000投资收益694贷: 其他货币资金——存出投资款12669412. 借:库存现金3000贷: 银行存款——工行300013. 借:其他应收款——陈东2000贷: 库存现金200014. 借:材料采购——钢材(钢板)114 330应交税费——应交增值税(进项税额)19 348贷: 应付账款——柳州钢铁公司133 67815. 借:银行存款——工行452 000贷: 应收账款——桂兴农机公司452 00016. 借:材料采购——其他材料(油漆)39 000——其他材料(油漆底料)32 000应交税费——应交增值税(进项税额)12 070 贷: 银行存款——工行83 07017. 收料18. 领料19. 借:管理费用——排污费2500贷: 银行存款——工行250020. 借:在建工程—机床安装工程210600贷: 银行存款——工行21060021. 借:管理费用——报刊费3546贷: 银行存款——工行354622. 借:委托代销商品1332980贷: 库存商品——一号手拖机817300——二号手拖机51568023. 借: 应付账款——桂林立远五金公司156000贷: 银行存款——交行15600024. 借:银行存款——工行514 500贷: 应收账款——广东三元公司514 50025. 借:管理费用158.8贷: 库存现金158.826. 借:应付职工薪酬——职工教育经费900贷: 库存现金90027. 借:材料采购——外购配件(轮胎)604 650应交税费——应交增值税(进项税额)102 350贷: 银行存款——工行707 00028. 借:应收票据339000贷: 主营业务收入300000 应交税费——应交增值税(销项税额)3900029. 借: 应交税费——未交增值税26785——所得税 21400——城市维护建设税 1875——教育费附加 803贷: 银行存款——工行5086330. 借:销售费用——广告费15000贷: 银行存款——工行1500031. 填领料单32. 借:长期应收款 1 000 000银行存款——工行130 000贷: 主营业务收入800 000未实现融资收益200 000应交税费——增(销)130 00033. 借: 原材料——钢材(钢板)115 200——生铁72 000——外购配件(轮胎)700 000——其他材料(油漆)36 000(油漆底料)32 000材料成本差异——外购配件9 650——其他材料 3 000贷: 材料采购——钢板114 330——生铁70 000——轮胎709 650——油漆39 000——底料32 000材料成本差异——钢材870——生铁200034. 借: 生产成本——铸造车间(料)178 176——机工车间(料)25 000——装配车间(料)268 000制造费用——铸造车间 1 040 贷: 原材料——钢材121 000——生铁72 000——外购配件200 000——其他材料79 21635. 借: 在建工程—机床安装工程2322.44贷: 原材料-钢材-角钢1400(计划成本)材料成本差异——钢材13.3(节约)应交税费——增(进项税额转出)235.74 工程物资——水泥700(实际成本)材料成本差异率=材料成本差异/材料计划成本=(期初差异+收入材料的差异)/(期初的计划成本+本期收入材料的计划成本)=上月差异/上月的计划成本=-827/86940=材料成本差异=计划成本*材料成本差异率=1400*(-0.95%)36. 借: 银行存款——工行30000(收账通知)坏账准备11800(备抵法)贷: 应收账款——南宁市沙田农场41800(见期初)借: 银行存款——工行30000(收账通知)资产减值损失/(旧)管理费用11800贷: 应收账款——南宁市沙田农场41800(见期初)(补充: 计提坏账准备: 2006-12月借: 资产减值损失/(旧)管理费用2000贷: 坏账准备2000发生坏账时2007-12发生借: 坏账准备11800(备抵法)贷: 应收账款——南宁市沙田农场1180037. 借: 管理费用——差旅费1372库存现金628贷: 其他应收款——陈东200038.(1)采购HY308轴承借: 材料采购——外购配件(HY308轴承)65 046(63000+2200*(1-7%))应交税费——应交增值税(进项税额)10 864 (10710+2200*7%)贷: 银行存款——工行75 910(2)填收料单, 该收料单于2007-12-20日第84笔业务进行账务处理。

会计模拟实验参考答案.

会计模拟实验参考答案有关总分类帐户月末余额:现金日记账期末余额:13035.00银行存款日记账期末余额:2373473.70资产负债表会企01表编制单位:年月日单位:元利润表会企02表编制单位:年月日单位:元提供的答案仅供参考。

采用多栏式明细账的有1、生产成本——基本生产成本(下按车间和产品开设6个明细账,每个明细账分四个费用项目)2、生产成本——辅助生产成本(按车间开设两个)一般分原材料、燃料及动力、工资、折旧及其他栏目。

最后可设转出和余额两栏。

3、制造费用(按三个车间开设三个明细帐)一般分工资、折旧、水电费、机物料及其他栏目。

最后可设转出和余额两栏。

4、管理费用一般开设办公费、业务招待费、差旅费、职工保险费、工资福利费及其他,最后可设转出和余额两栏。

采用数量金额式的有1原材料(按18页开设11个明细账)、2周转材料(按18页开设8个明细账)、3材料采购(分设6个明细帐:原料及主要材料、燃料、外购半成品、辅助材料、低值易耗品、包装物)4、库存商品(两种产品)固定资产按19页按类别设四个明细帐,采用三栏式,其他剩余的基本都采用三栏式。

一般债权债务类的建帐后如果一张没用完,反面要空下来,留待以后发生新的欠款单位时补用。

78题有关数据计算方法本月实现税前利润=2062970-1227017.12=835952.88本年实现税前利润=835952.88+(1250000+615671.64)(11-11月税前利润)=2701624.52本年应税所得额=2701624.52+100000-300000=2501624.52本年应交所得税=2501624.52×33%=825536.0912月份应交所得税=825536.09(全年)-615671.64=209864.4512月份净利润=835952.88-209864.45=626088.43本年净利润=1250000(1-11月)+ 626088.43=1876088.43本年提取盈余公积=1876088.43×10%+1876088.43×5%=281413.26本年对外分配利润基数=1876088.43(本年实现的净利润)- 281413.26+126000(年初未分配利润)=1720675.17应付利润=1720675.27×50%=860337.59未分配利润=1876088.43-281413.26-860337.59=734337.5878题(3)分录借:所得税费用209864.45贷:应交税费209864.45(4)分录借:本年利润209864.45贷:所得税费用209864.45(5)分录借:本年利润1876088.43贷:利润分配----未分配利润1876088.43(6)分录借:利润分配提取盈余公积281413.26应付股利860337.59贷: 盈余公积---法定盈余公积金187608.84任意盈余公积金93804.42应付股利860337.59(7)分录借:利润分配-----未分配利润1141750.85贷:利润分配---- 提取盈余公积281413.26应付股利860337.59。

《会计综合实训》答案

《会计综合实训》参考答案项目一1.借:银行存款——工行贷:实收资本——新华公司2.借:固定资产——房屋(糖果车间厂房)——房屋(饼干车间厂房) 贷:实收资本——食品公司3.借:固定资产——机器设备(威化生产线)——机器设备(饼干生产线) 应交税费——应交增值税(进项税额)银行存款——工行贷:实收资本——昌源公司4.借:银行存款——工行贷:短期借款——工行5.借:银行存款——农行贷:长期借款——农行6.借:在建工程——糖果生产线应交税费——应交增值税(进项税额)贷:银行存款——农行7.借:固定资产——运输设备(红岩货车) 应交税费——应交增值税(进项税额)贷:银行存款——工行8.借:固定资产——运输设备(长安轿车) 应交税费——应交增值税(进项税额)贷:银行存款——工行9.借:固定资产——管理设备(电脑)应交税费——应交增值税(进项税额)贷:银行存款——工行10.借:库存现金贷:银行存款——工行11.借:管理费用——开办费贷:库存现金12.借:管理费用——开办费贷:库存现金5 100 0005 100 000 1 500 0001 500 0003 000 000 600 000 400 000 170 000 730 0001 900 0002 000 0002 000 000 8 000 0008 000 000 2 003 400 340 3742 343 774 572 00088 400660 40094 50015 300109 80085 00014 45099 4505 0005 00050050040040013.借:管理费用——开办费贷:库存现金14.借:管理费用——开办费贷:库存现金15.借:管理费用——开办费应交税费——应交增值税(进项税额)贷:银行存款——工行16.借:库存现金贷:银行存款——工行借:其他应收款——王华贷:库存现金17.借:材料采购——白砂糖应交税费——应交增值税(进项税额) 贷:银行存款——工行借:管理费用——开办费贷:银行存款——工行借:原材料——原料及主要材料(白砂糖) 材料成本差异贷:材料采购——白砂糖18.借:材料采购——黄油应交税费——应交增值税(进项税额) 贷:应付票据——重庆油脂公司借:管理费用——开办费贷:银行存款——工行19.借:其他货币资金——银行汇票贷:银行存款——工行20.借:材料采购——奶粉应交税费——应交增值税(进项税额) 贷:应付账款——重庆乳品公司借:原材料——原料及主要材料(奶粉) 贷:材料采购——奶粉材料成本差异21.借:材料采购——葡萄糖浆应交税费——应交增值税(进项税额) 贷:其他货币资金——银行汇票借:银行存款——工行贷:其他货币资金——银行汇票200200300300 7 075.47424.537 5002 0002 0002 0002 000 38 522.526 397.4844 92010.5010.5037 5001 022.5238 522.5242 0007 14049 14024.5724.5730 00030 00040 2506 842.5047 092.5042 00040 2501 750 24 617.124 057.8828 6751 3251 325借:原材料——原料及主要材料(葡萄糖浆) 22 500 材料成本差异 2 117.12贷:材料采购——葡萄糖浆22.借:原材料——原料及主要材料(黄油) 贷:材料采购——黄油24 617.12 45 00042 000材料成本差异 3 00023.借:材料采购——面粉应交税费——应交增值税(进项税额) 15 000 2 550贷:应付账款——重庆粮食公司 17 550 借:原材料——原料及主要材料(面粉) 16 200贷:材料采购——面粉 15 000材料成本差异 1 20024.运输费分配率= 1 359.22 /(1 000+600+800+400) =0.485 4 柠檬酸应分配运输费=1 000×0.485 4=485.40 (元)水果香精应分配运输费=600×0.485 4=291.24 (元)苏打应分配运输费=800×0.485 4=388.32 (元)酵母应分配运输费= 1 359.22-485.40-291.24-388.32=194.26 (元) 借:材料采购——柠檬酸 6 485.40——水果香精 21 291.24——苏打 1 748.32——酵母应交税费——应交增值税(进项税额) 6 594.26 5 949.98管理费用——开办费 10.50贷:银行存款——工行借:原材料——原料及主要材料——柠檬酸42 079.70 6 000——苏打 1 360辅助材料——水果香精 21 000——酵母 6 400贷:材料采购——柠檬酸 6 485.40 ——水果香精 21 291.24——苏打 1 748.32——酵母 6 594.26 材料成本差异 2 120.7825.借:材料采购——鸡蛋应交税费——应交增值税(进项税额) 65 000 11 050贷:应付账款——江津养鸡场 76 050 借:原材料——原料及主要材料(鸡蛋) 65 000 贷:材料采购——鸡蛋 65 00026.借:周转材料——低值易耗品(工作服) 应交税费——应交增值税(进项税额) 贷:银行存款——工行27.借:材料采购——盐应交税费——应交增值税(进项税额) 贷:应付账款——重庆盐业公司借:原材料——原料及主要材料(盐)贷:材料采购——盐28.借:周转材料——低值易耗品(专用工具) 应交税费——应交增值税(进项税额) 贷:银行存款——工行29.借:应付职工薪酬——职工教育经费贷:银行存款——工行30.借:材料采购——润滑油应交税费——应交增值税(进项税额) 贷:应付账款——重庆天鸿物资公司借:原材料——辅助材料(润滑油)材料成本差异贷:材料采购——润滑油31.借:在建工程——糖果生产线应交税费——应交增值税(进项税额) 贷:银行存款——工行借:固定资产——机器设备(硬糖生产线)——机器设备(奶糖生产线) 贷:在建工程——糖果生产线注:硬糖生产线分配运费 2 000 元,奶糖生产线分配运费32.借:应付职工薪酬——工资贷:银行存款——工行借:应付职工薪酬——工资贷:其他应付款——应付社会保险费——应付住房公积金33.借:管理费用——开办费贷:银行存款——工行34.借:管理费用——开办费贷:应付职工薪酬——工资35.借:管理费用——开办费贷:应付职工薪酬——工会经费——职工教育经费45 0007 65052 6502 4003122 7122 4002 4007 0001 1908 1907 0007 0003 250552.503 802.503 0002503 2504 0006804 6801 104 200903 2002 007 4001 400 元。

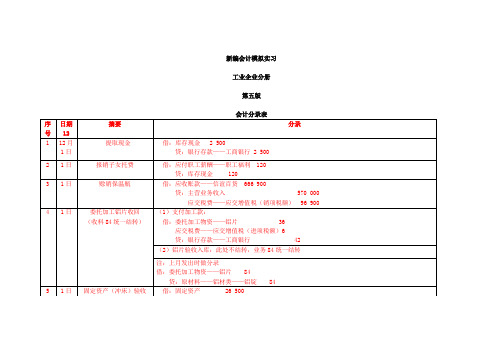

新编会计模拟实习——工业企业分册 参考答案1-40笔业务答案

此处不做分录,业务84统一结转

注:款上月已付,上月做分录:

16

6日

预支差旅费

借:其它应收款——职工借款——姚怡 400

贷:库存现金 400

17

7日

支付职工困难补助

借:应付职工薪酬——职工福利 300

贷:库存现金 300

18

7日待转让支票 80 000

贷:原材料——铝材类——铝锭 84

5

1日

固定资产(冲床)验收

借:固定资产 26 500

贷:在建工程——安装冲床工程 26 500

6

1日

签发本票

借:其他货币资金——银行本票 25 000

贷:银行存款——工商银行 25 000

7

2日

预付明年报刊费

借:预付账款——报刊订阅费 4

贷:银行存款——工商银行 4

(2)出口不予免征和递减部分计入销货成本:107 ×(17%-13%)=4

借:主营业务成本 4

贷:应交税费——应交增值税(进项税额转出)4

13

3日

支付员工业务培训费

借:其它应付款——教育经费 350

贷:库存现金 350

14

3日

收到委托收款凭证

此处不做分录,第33笔业务付款时做。

15

6日

购入底垫、口圈入库

贷:银行存款——工商银行 1

38

15日

计提各项保险、公积金、经费(企业承担部分)

并支付工会经费

借:应付职工薪酬 111

贷:其它应付款——应付养老保险费 53

——应付住房公积金 16

——应付医疗保险费 29

——应付失业保险费 4

——应付生育保险费 1

新道vbse财务实训答案制造业

新道vbse财务实训答案制造业单项选择题甲公司为增值税一般纳税人,委托外单位加工一批应交消费税的商品,以银行存款支付加工费200万元、增值税34万元、消费税30万元,该加工商品收回后将直接用于销售。

甲公司支付上述相关款项时,应编制的会计分录是()。

(分录中的金额单位为万元)A、借记委托加工物资264,贷记银行存款264B、借记委托加工物资230,应交税费34,贷记银行存款264C、借记委托加工物资200,应交税费64,贷记银行存款264D、借记委托加工物资264,贷记银行存款200,应交税费64【正确答案】B【答案解析】收回后直接用于销售的委托加工物资交纳的消费税应记入“委托加工物资”成本。

计算分析题:甲公司为增值税一般纳税人,适用的增值税税率为17%,商品销售价格不含增值税;确认销售收入时逐笔结转销售成本。

2010年12月份,甲公司发生如下经济业务:(1)12月2日,向乙公司销售A产品,销售价格为600万元,实际成本为540万元。

产品已发出,款项存入银行。

销售前,该产品已计提跌价准备5万元。

(2)12月8日,收到丙公司退回的B产品并验收入库,当日支付退货款并收到经税务机关出具的《开具红字增值税专用发票通知单》。

该批产品系当年8月份售出并己确认销售收入,销售价格为200万元,实际成本为120万元。

(3)12月10日,与丁公司签订为期6个月的劳务合同,合同总价款为400万元,待完工时一次性收取。

至12月31日,实际发生劳务成本50万元(均为职工薪酬),估计为完成该合同还将发生劳务成本150万元。

假定该项劳务交易的结果能够可靠估计,甲公司按实际发生的成本占估计总成本的比例确定劳务的完工进度。

(4)12月31日,将本公司生产的C产品作为福利发放给生产工人,市场销售价格为80万元,实际成本为50万元。

假定除上述资料外,不考虑其他相关因素。

要求:根据上述资料,逐项编制甲公司相关经济业务的会计分录。

(正确答案中的金额单位用万元表示)【正确答案】(1)借:银行存款702贷:主营业务收入600应交税费——应交增值税(销项税额) 102 借:主营业务成本535存货跌价准备 5贷:库存商品540(2)借:主营业务收入200应交税费——应交增值税(销项税额)34 贷:银行存款234借:库存商品120贷:主营业务成本120(3)借:劳务成本50贷:应付职工薪酬50完工程度=50/(50+150)=25%确认的劳务收入=400×25%=100(万元) 借:应收账款100贷:主营业务收入100借:主营业务成本50贷:劳务成本50(4)借:生产成本93.6贷:应付职工薪酬93.6借:应付职工薪酬93.6贷:主营业务收入80应交税费——应交增值税(销项税额)13.6 借:主营业务成本50贷:库存商品50。

会计学实训报告题目及答案

一、实训目的1. 熟悉企业经济业务处理的基本流程;2. 掌握会计凭证的填制、审核和记账方法;3. 熟悉会计账簿的设置和登记;4. 熟练运用借贷记账法进行会计核算;5. 学会编制财务报表,分析企业财务状况。

二、实训内容1. 企业经济业务处理;2. 会计凭证的填制、审核和记账;3. 会计账簿的设置和登记;4. 借贷记账法在会计核算中的应用;5. 财务报表的编制和分析。

三、实训过程1. 企业经济业务处理实训企业为某商贸公司,以下是该企业在实训期间的部分经济业务:(1)1月1日,公司收到投资者投入的资本金100万元,存入银行。

(2)1月5日,公司购入原材料一批,价值10万元,增值税1.7万元,以银行存款支付。

(3)1月10日,公司销售商品一批,售价20万元,增值税3.4万元,款项已收存银行。

(4)1月15日,公司支付职工工资5万元。

(5)1月20日,公司购入固定资产一台,价值10万元,以银行存款支付。

2. 会计凭证的填制、审核和记账根据以上经济业务,填制相应的会计凭证,并进行审核和记账。

(1)填制记账凭证借:银行存款 100万元贷:实收资本 100万元借:原材料 10万元应交税费——应交增值税(进项税额)1.7万元贷:银行存款 11.7万元借:主营业务收入 20万元应交税费——应交增值税(销项税额)3.4万元贷:银行存款 23.4万元借:应付职工薪酬 5万元贷:银行存款 5万元借:固定资产 10万元贷:银行存款 10万元(2)审核记账凭证审核记账凭证的合法性、合规性、准确性和完整性。

(3)记账根据记账凭证登记日记账、总账和明细账。

3. 会计账簿的设置和登记(1)设置日记账日记账包括现金日记账和银行存款日记账,用于记录现金和银行存款的收付情况。

(2)设置总账总账包括资产、负债、所有者权益、收入、费用和利润等类别的账户,用于汇总各类经济业务。

(3)设置明细账明细账包括原材料、固定资产、主营业务收入、主营业务成本等账户,用于详细记录各类经济业务。

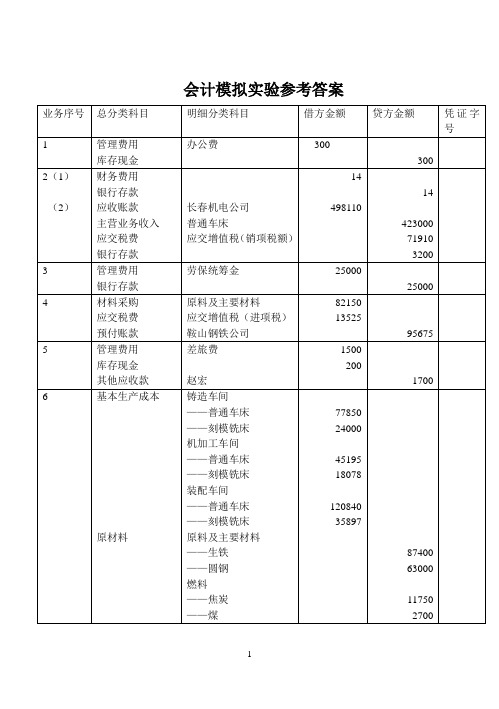

会计模拟实训教程(综合实训)参考答案

会计模拟实训教程(综合实训)参考答案会计模拟实训教程(综合实训)参考答案1、购买办公⽤品(附件1-1)借:管理费⽤---办公费 300.00贷:库存现⾦ 300.002、(1)销售商品,款未收。

(附件2-1,2-2)借:应收账款--长春机电公司 494910.00贷:主营业务收⼊ 423000.00应缴税费-应缴增值税(销项) 71910.00(2)⽀付⼿续费(附件2-3)借:财务费⽤—⼿续费 14.00贷:银⾏存款 14.00(3)⽀付运费《代垫》(附件2-4)借:应收账款---长春机电公司 3200.00贷:库存现⾦ 3200.003、⽀付个⼈医疗保险(原始凭证⾃填)(附件3-1,3-2)借:应付职⼯薪酬—医疗保险费⽤ 25000.00贷:银⾏存款--52674 25000.004、采购材料(款项是提前预付的,见资料第8页)(附件4-1,4-2)借:材料采购—原料及主要材料 77500+5000*93%=82150.00应缴税费-应缴增值税(进) 13175+5000*7%=13525.00贷:预付账款--鞍⼭钢铁公司-分⼚ 95675.005、赵宏报销差旅费(附件5-1,5-2)借:管理费⽤—差旅费 1500.00库存现⾦ 200.00贷:其他应收款—赵宏 1700.006、⽀付保险费和印花税(原始凭证⾃填)(附件6-1,6-2)借:管理费⽤—保险费 60000.00—印花税 60.00贷:银⾏存款--52674 60060.007、各车间领⽤原材料(附件7-1到7-22)借:⽣产成本—基本⽣产成本--铸造分⼚(普通车床) 77850.00(附件7-1,7-3,7-4)—基本⽣产成本---铸造分⼚(刻模铣床) 24000.00(附件7-7,7-11)—基本⽣产成本---装配分⼚(普通车床)120840.00(附件7-13,14,15,16,19,20)—基本⽣产成本-装配分⼚(刻模车床)35897.00(附件7-8,7-9,7-17,7-18,7-21)-- —辅助⽣产成本---机修分⼚ 6000.00(附件7-22(附件7-1,7-2)贷:原材料---原料及主要材料(⽣铁) 87400.00 (附件7-10,7-11,7-22) ---原料及主要材料(圆钢)69000.00 (附件7-3,7-5) ---燃料(焦炭) 11750.00(附件7-4,7-6) ---燃料(煤) 2700.00(附件7-8,7-13) ---外购半成品(Y123M) 57600.00(附件7-9,7-14) ---外购半成品(AOB-25) 39000.00(附件7-15,7-17) ---外购半成品(D318) 24500.00(附件7-16,7-18) ---外购半成品(D462) 28980.00(附件7-19) ---外购半成品(标准件) 6150.00(附件7-7,7-12,7-20,7-21) ---辅助材料(润滑油) 780.008、购买证券(欧亚股份)(附件8)借:交易性⾦融资产---成本 239850.00投资收益 150.00其他货币资⾦—存出投资款 240000.009、接受固定资产投资(附件9-1,9-2)借:固定资产—刨床 255000.00贷:实收资本—万达公司 255000.0010、购买起重机(需安装)(原始凭证⾃填)(附件9-1,9-2,9-3)借:在建⼯程---起重机 35065..00贷:银⾏存款---52674 35065.00最新做法:借:在建⼯程---起重机 30220..00应缴税费-应缴增值税(进) 4845.00贷:银⾏存款---52674 35065.0011、退货(附件11-1,11-2)借:应付账款---开化轴承⼚ 128700.00贷:材料采购---外购半成品(D318)110000.00应缴税费—应缴增值税(进) 18700.0012、销售产品,款项已收。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

12月8号

银付12

借:库存现金600

贷:银行存款600

34

12月8日

银付13

转9

借:应付账款——永和服装辅料公司508500

贷:银行存款508500

借:应付账款——永和服装辅料公司8800

贷:财务费用---利息8800

35

12月8日

转10

借:基本生产成本——裁剪车间(真丝上衣)116333.52

银付29

借:管理费用—招待费112820

贷:银行存款112820

78

12月16日

现付15

银付30

借:辅助生产成本—机修车间(机物料消耗)12760

应交税费—应交增值税(进项税额)2169.2

贷:库存现金14929.2

借:库存现金14929.2

贷:银行存款14929.2

79

12月16日

不做凭证,只登记自制半成品明细账

——工会经费37924.8

——职工教育经费47406

36

12月8日

转11

借:在建工程——06号仓库新建工程11260

贷:工程物资11260

37

12月8日

不做凭证,只登记自制半成品明细账和库存商品明细账

38

12月8日

转12

银付14

借:应收票据——意达商贸公司2151396

贷:主营业务收入——牛仔裤401200

——毛料西装1437600

应交税费——应交增值税(销项税额)312596

借:应收票据——意达商贸公司700

贷:银行存款700

39

12月9日

银付15

借:库存现金3600

贷:银行存款3600

40

12月9日

银付16

借:制造费用——裁剪车间(设计费)22470

——缝纫车间(设计费)56730

——后整理车间(设计费)18400

题号

发生日期

凭证种类

会计分录

1

12月1日

转1

现付1

借:管理费用-差旅费1500

贷:其他应收款——李美1500

借:管理费用–差旅费150

贷:库存现金150

2

12月1日

转2

借:周转材料——低值易耗品工作台40465

贷:在途物资——东风家具有限公司40465

3

12月1日

现付2

借:管理费用-办公费3300

贷:库存现金3300

12月10日

转12

借:材料采购——原料及主要材料(毛料面料)500465

应交税费——应交增值税(进项税额)85035

贷:应付账款——金宇纺织厂585500

46

12月10日

不做凭证,只登记材料明细账

47

12月10日

转14

银付18

借:材料采购——原料及主要材料361595

应交税费——应交增值税(进项税额)61305

4

12月1日

银付1

借:库存现金8000

贷:银行存款8000

5

12月1日

现付3

借:制造费用——(裁剪车间)其他1290

——(缝纫车间)其他1214

——(后整理车间)其他1528

贷:库存现金4032

6

12月1日

银付2

借:财务费用——其他156

——手续费1367

贷:银行存款1523

7

12月2日

现付4

借:其他应收款——李美3000

贷:固定资产清理17049.66

借:固定资产清理–电视机650

贷:库存现金650

借:库存现金1200

贷:固定资产清理-电视机1025.64

应交税费—应交增值税(销项税额)174.36

62

12月12日

银付25

借:材料采购—辅助材料(短拉链)69600

应交税费—应交增值税(进项税额)11832

贷:银行存款81432

贷:库存现金8000

70

12月15日

不做凭证,只登记库存商品明细账

71

12月15日

转27

借:应付职工薪酬—非货币性福利300970.8

贷:主营业务收入—牛仔裤257240

应交税费—应交增值税(销项税额)43730.8

72

12月15日

转28

现收3

借:销售费用—差旅费1991

贷:其他应收款—王坤1991

应交税费——应交增值税(进项税额)74975

贷:应付账款——永和服装辅料公司517300

20

12月4日

银收2

借:银行存款2365300

贷:应收账款——沈阳神州经贸公司2365300

21

12月4日

不做凭证,只登记自制半成品明细账和材料明细账

22

12月4日

银付8

借:应付账款——德通纽扣公司584300

贷:银行存款584300

——真丝上衣549600

应交税费——应交增值税(销项税额)276726

借:应收账款——沈阳神州经贸有限公司1300

贷:银行存款1300

58

12月11日

银付24

借:管理费用——办公费(话费)3896.9

贷:银行存款3896.9

59

12月12日

银收5

转19

借:银行存款1333820

贷:应收账款——连云港华联商厦1333820

转24

转25

现收2

转26

现付13

借:管理费用-折旧费3200

贷:累计折旧3200

借:投资性房地产—办公楼800000

累计折旧99200

贷:固定资产800000

投资性房地产累计折旧99200

借:库存现金8000

贷:其他业务收入8000

借:营业税金及附加400

贷:应交税费—应交营业税400

借:银行存款8000

应交税费—应交增值税(销项税额)171598

66

12月13日

转23

借:应收票据—意达商贸公司920790

贷:主营业务收入—牛仔裤283200

—真丝上衣503800

应交税费—应交增值税(销项税额)133790

67

12月13日

不做凭证,只登记材料明细账

68

12月13日

不做凭证,只登记材料明细账

69

12月13日

转15

借:材料采购——辅助材料128000

应交税费——应交增值税(进项税额)21760

贷:应付账款——德通纽扣公司149760

53

12月11日

转16

借:材料采购——辅助材料48113

应交税费——应交增值税(进项税额)8167

贷:应付账款——济南峰回公司56280

54

12月11日

银付22

借:管理费用——其他44550

借:财务费用——利息23180

贷:应收账款——连云港华联商厦23180

60

12月12日

不做凭证,只登记自制半成品明细账

61

12月12日

转20

转21

现付12

现收1

借:固定资产清理—电视机17425.3

累计折旧17148.7

贷:固定资产34574

借:管理费用553.18

贷:累计费用553.18

借:营业外支出—处置非流动资产损失17049.66

50

12月10日

银付20

借:预付账款——长城机电公司5000

贷:银行存款5000

51

12月10日

银付21

借:应付账款——烟台自来水公司39590

——烟台供电公司119089.10

——烟台开发区热力公司106680

应交税费——应交增值税(进项税额)36488.95

贷:银行存款301848.05

52

12月11日

应交税费——应交增值税(销项税额)161126

29

12月6日

不做凭证,只登记自制半成品明细账

30

12月6日

转7

借:材料采购——原料及主要材料(衬布)540930

应交税费——应交增值税(进项税额)91870

贷:应付账款——永和服装辅料公司632800

31

12月6日

现付8

借:管理费用——其他156

贷:库存现金156

32

12月7日

银付11

现付9

转8

借:库存现金1654001.8

贷:银行存款1654001.8

借:应付职工薪酬——工资1896240

贷:库存现金1654001.8

借:应付职工薪酬--------工资242238.20

贷:其他应付款——社会保险136925.80

——住房公积金99582.40

应交税费——应交个人所得税5730

贷:银行存款97600

41

12月9日

现付9

借:其他应收款——张斌4000

贷:库存现金4000

42

12月9日

银收4

借:银行存款1987000

贷:应收票据——意达商贸公司1987000

43

12月9日

银付17

借:管理费用——办公费7935

贷:银行存款7935

44

12月9日

不做凭证,只登记自制半成品明细账

45

63

12月12日

不做凭证,只登记材料明细账

64

12月12日

银付26

借:固定资产—机械设备(高速缝纫机)58158

应交税费—应交增值税(进项税额)9834

贷:银行存款67992

65

12月13日

转22

借:应收账款—上亚商贸有限公司1180998