委外加工SAP的两种典型委外处理方法

Sap自学系列(01)MM——委外加工

Sap自学系列(01)MM——委外加工1、带料委外(1)定义外协加工的交货类型(后台)(2)定义外协加工的项目类别(后台)(3)设置外协加工合同订单(后台)(4)定义在交货时定义项目类别确定(后台)(5)定义BOM(定义特殊采购类:IMG:生产——物料需求计划——主数据)(6)委外会计处理配置会计处理:委外发料借:委托加工成本贷:原材料委外加工费:借:委托加工成本贷:应付账款收回加工品借:成产品(半成品)贷:委托加工成本路径:IMG——物料管理——评估和科目设置——科目确定——无向导科目设置——配置自动记账(7)委外订单7.1 创建委外件的信息记录,信息类别:分包7.2 创建委外件的bom信息,如果不创建bom,则采购订单无法自动展开子件;需要库存发料的:选L;不需要库存发料的,由加工商提供的选N7.3 创建标准的采购订单,文本项目类别选:L(分包)如果事先定义了bom信息,子件会自动展开;如果没有定义bom信息,则需要手工增加子件信息。

(8)委外发料路径:后勤——物料管理——库存管理——货物移动——转移过账(MB1B)转移类型:541(非限制库存到分包商库存的转移)参照委外订单发料;使用移动类型541发货后,不会立即产生会计凭证,需要收货后,统一产生会计凭证;(如果材料发出就立即记财务账的话,可能导致收货和材料发出不在一个会计期间,导致账务不平)(9)委外收货路径:后勤——物料管理——库存管理——货物移动——收货——对采购订单——migo保存结账后:会计凭证:委外发出原材料的成本使用的是收货时的移动平均价格;(10)发票校验和普通的发票校验是一样的。

SAPPP-SAP委外工序业务配置及操作手册

SAPPP-SAP委外工序业务配置及操作手册

SAP委外工序业务配置及操作手册SAP委外工序业务配置及操作手册Business Solution

SAP系统中委托加工分为委托加工和委外的工序。

委外工序是指某道工序需要发到其他供应商进行加工处理。

Configure

生产配置-参照标准

Operation

维护物料-参照标准

维护产品结构-参照标准

维护工艺路线-参照标准

创建生产订单-CO01

CO01

此处委外工序关键的控制是Control Key(控制码)选择PP02。

保存后,系统就会产生一个采购请求号(Purchase Requesition)。

查看委外工序的采购请求-ME53N

ME53N

订单发料-MB1A MB1A

内部工序报工-CO11N

委外工序采购请求下达到采购订单-ME21N ME21N

指定物料的价格。

可以看到系统对应的是生产订单。

采购收货-MIGO MIGO

生成的会计凭证。

查看生产订单的成本-CO03

可以看到产生了2块钱的委托加工成本。

发票核对-MIRO 到票的价格高于原来的价格。

MIRO

可以看到多产生了3块的委外工序的成本。

查看生产订单的成本-CO03

查看明细。

委外工序的报工-CO11N

查看生产订单的成本-CO03 可以看到成本没有变化。

CO03

生产入库-MB31

订单结算-KO88 KO88。

上海震旦家具公司SAP实施专案物料管理-委外加工处理

委外加工处理1.流程讲明本流程要紧描述了仓储在进行委外加工商品需求部件发货及委外加工商品完工进库收货的系统处理过程。

2.系统操作2.1.操作范例例1:仓库将需经委外厂商加工的原料一次性发出,厂商完工后收货。

例2:仓库按委外采购订单的量进行发货、收货作业。

2.2.系统菜单及交易代码委外发货:后勤→物料治理→库存治理→物资移动→转移记帐交易代码:MB1B委外收货:后勤→物料治理→库存治理→物资移动→收货→对采购订单收货→PO以知编号交易代码:MIGO2.3.系统屏幕及栏位解释例1:在‘移动类型’下拉框中选择相应的移动方式。

在需求商栏位中填进,提供委外的需求代码。

1:输进相关需求商代码后,输进相关需发后的商品信息资料。

2:数量确认完毕后,按纽,由系统自动对用户输进系统的信息进行检查。

3:如检查无误,用户可按进行系统的过帐。

在此画面记帐完成后,系统将给出一个系统连续编号的‘物料凭证’号码,表示系统以记录此笔的商品移动状况,商品已从仓库的非限制使用库存移至委外加工库存中。

输进采购订单编号按键进进下一个画面画面出现委外加工订单中应收进库的委外加工产成品。

按键进进下一个画面系统将显示委外加工应进库的委外产成品及相应配方的发物资料。

1:标记‘工程确定’,表示用户对输进的信息做确认。

2:按纽,由系统自动对用户输进系统的信息进行检查。

3、如检查无误,用户可按或进行系统的过帐。

在此画面记帐完成后,系统将给出一个系统连续编号的‘物料凭证’号码,表示系统以记录此笔的商品移动状况,委外厂商生产的产成品已进库且委外库存中的相关商品以依据收货单中物料配方进行了扣除。

例2:进进系统画面后,直截了当在点击纽进行系统库存对委外需求商商品的发货。

在‘采购订单’栏位中,输进委外的采购订单的编号。

按进进下一个画面。

1、在进进屏幕时,‘数量’栏位中系统带出的是订单数量,仓库收货人员在‘数量‘栏中填写实际的发货量。

2、数量确认完毕后,按由系统自动对用户输进系统的信息进行检查。

SAP委外加工

我曾经写过一篇SAP里委外加工的文章及分录,在SAP里有外包和外协两种:外包:指把原材料发出去,扣减库存,然后供应商加工生产,最后再作为成品入库。

主要是在MM模块下实现的。

对应的英语叫Subcontracting。

外协:一般是指某种工序外协,在工艺路线里设置某个工序为外协后,系统自动会产生一个采购订单,一般是指采购某种服务。

采购回来后再继续本公司的其他工序。

主要是在PP模块下实现的。

对应的英语叫Processing最近我们开了COPC的高端课,顺便我在课里把这些也讲一遍,课程详细介绍请看:/thread-12281-1-1.html。

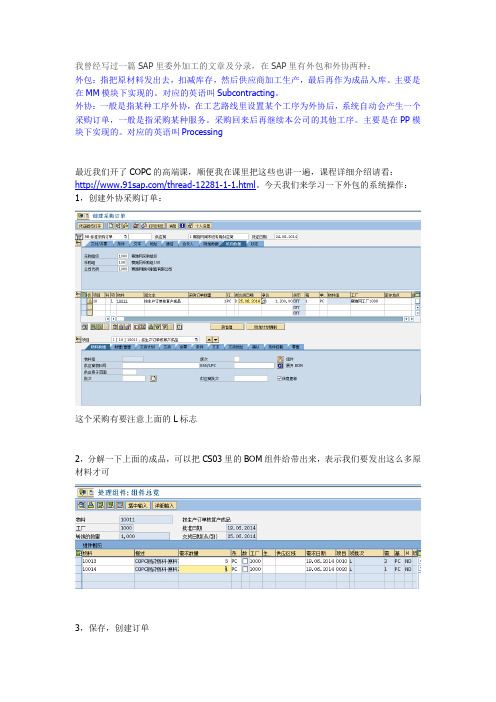

今天我们来学习一下外包的系统操作:1,创建外协采购订单:这个采购有要注意上面的L标志2,分解一下上面的成品,可以把CS03里的BOM组件给带出来,表示我们要发出这么多原材料才可3,保存,创建订单4,库存转移,使用移动类型541,把普通库存转成特殊的O库存写上供应商5,保存后,查看一下库存产品6,进行收库,收库的过程,系统同时会把O库存的材料发出7,再次查看库存,O库存减少8,查看产生的会计凭证分析上面的凭证,可以看到原材料扣减了,应付给供应商1200元,我们的产成品的价格就是2300元。

即原材料的价格+我们的加工费。

后台的相关配置:1,GBB-VBO:这个是指我们原材料发出去的对方科目,一般设成委外加工物资,资产科目2,BSV:外包PO的收货或外包后续调整对应的科目。

上面我是设成了委外加工物资转出科目3,FRL:即我们的加工费科目问题:外包采购对我们的产成品的成本估算与核算有何影响?答:请定期关注我们赛跑网的公开课/forum-156-1.html本文来自:/thread-12690-1-1.html。

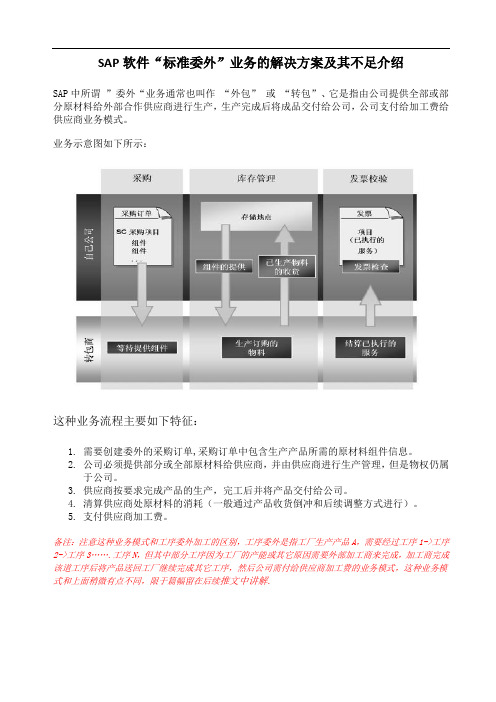

SAP软件“标准委外”业务的解决方案及其不足介绍

SAP软件“标准委外”业务的解决方案及其不足介绍SAP中所谓”委外“业务通常也叫作“外包” 或“转包”、它是指由公司提供全部或部分原材料给外部合作供应商进行生产,生产完成后将成品交付给公司,公司支付给加工费给供应商业务模式。

业务示意图如下所示:这种业务流程主要如下特征:1.需要创建委外的采购订单,采购订单中包含生产产品所需的原材料组件信息。

2.公司必须提供部分或全部原材料给供应商,并由供应商进行生产管理,但是物权仍属于公司。

3.供应商按要求完成产品的生产,完工后并将产品交付给公司。

4.清算供应商处原材料的消耗(一般通过产品收货倒冲和后续调整方式进行)。

5.支付供应商加工费。

备注:注意这种业务模式和工序委外加工的区别,工序委外是指工厂生产产品A,需要经过工序1->工序2->工序3…….工序N,但其中部分工序因为工厂的产能或其它原因需要外部加工商来完成,加工商完成该道工序后将产品送回工厂继续完成其它工序,然后公司需付给供应商加工费的业务模式,这种业务模式和上面稍微有点不同,限于篇幅留在后续推文中讲解.委外加工的业务模式在实际项目中应用非常普遍,下面通过一个案例来详细了解下SAP对这种业务模式的解决方案及其不足之处。

业务场景:某公司生产产品Z-FERT-SUB01,它由原材料Z-ROH-100,Z-ROH-200,Z-ROH-300组成,因为公司产能不足,需要委托2家供应商进行加工,并且需要提供给两家供应商的原材料不同。

对于供应商USSU-VSF01,公司需要提供原材料Z-ROH-100,Z-ROH-300给它,Z-ROH-200由供应商自己提供。

对于供应商USSU-VSF02,公司需要提供原材料Z-ROH-100,Z-ROH-200给它,Z-ROH-300由供应商自己提供SAP系统操作演示及说明-标准委外业务流程1.物料主数据维护(MM01/MM02)要实现上面委外业务首先要创建成品物料主数据,其中物料需求计划2的视图需要按如下设置如下:∙采购类型:选择X,表示这产品可以内部生产也可以外部采购(如果公司内部不生产,全部外包可以选择F)∙特殊采购类:如果要委外生产这里必须选择30原材料的物料主数据不需要什么特别设置和正常物料一样就行。

委外加工SAP的两种典型委外处理方法

两种典型委外处理外包业务是一个普通的业务,通常发生在1.企业短期内订单过多暂时产能不足,为了如期交货需要外援2.产品的某道关键工序企业自有生产工艺满足不了需求3.随着产品生命周期不断缩短,为了避免企业生产投资负担,某道工序外包低于自制成本低4.企业产品线长,可以将非核心的业务外包以降低成本等等。

对于这种半产品/组件或产成品的外包,ERP系统通常提供两种基本处理方式:外包采购和工序外包。

生产外包经营方式简介生产外包作为一种全新的生产经营方式,改善了传统方式的不足,主要类型有:一.OEM:(OrignalEquipmentManufactuce->原始设备制造商)典型的OEM■式为:拥有原始设备的OEW口工方(受委托方)按照委托方的要求,用自己的设备为其加工生产产品,而后贴上委托方商标交货,整个活动中,加工方只获得加工费用,自己无权经销该商品,所以此种方式也称“贴牌生产“或“代工”。

目前国内企业OEM形式大体上分为两类:(1).为跨国公司贴牌生产,而后交由其销往海外;该种形式构成我国加工贸易的主体,加工贸易大多具有“三来一补”(参考其它附注)特点,带有OEM的典型特征,近年加工贸易出口额一直占全国总出口额的一半以上。

(2).承揽跨国公司直接在中国本土销售产品的生产。

此方式正在成为跨国公司占领和扩展中国市场的主要途径。

跨国公司通过海外寻求OEM^业,将生产在东道国本土化,可以充分利用东道国的生产要素、投资环境等区位优势快速占领产品市场。

二.ODM(OrignalDesignManufactuce->原始设计制造)制造商A设计出的产品被品牌商B看中,B为了节省设计制造成本,可能稍作或作较大改进后贴其品牌。

如果品牌商B并没有买断A的该产品的版权,制造商A也有权自己贴自己的牌组织生产,这就是ODM 和OEM的最大区别。

出于制造成本和节省开发时间开发成本等方面的考虑,品牌企业一般还找其他厂商参与产品的部分设计。

SAP_MM_委外操作手册

委外的流程A、委外订单中含有价格和税费,其中价格是指加工费,二者之和为付给外协厂商的应付帐款。

B、收料的时候反冲发出原料,其会计凭证:发出原料->委外加工物资,应付账款暂估->委外加工物资,委外加工物资->产成品。

如果开启外包差异处理,并且产成品采用标准计价,其差异会转入“存货成本差异-其它差”C、发票验证时产生应付款。

D、因为原料是反冲消耗的,对于多发的物料,需要进行委外的后续调整,并且定期盘点委外库存。

E、V_001K_LB开启委外差异的处理。

委外操作手册一、创建信息记录(新增询价基本资料)路径:后勤>商品管理>采购>主数据>信息记录>ME11-建立 1.1作业目的:创建物料新的价格基本资料。

1.2作业说明:本作业记录物料新增价格基本资料。

1.3栏位说明:输入交易代码ME11或于ME11 –创建处以Mouse连续点两下。

1.4注意事项:无。

1.3栏位说明:1.信息类别:选择标准或分包,标准为采购供应商自备原料生产的物品业务,分包为我司提供原料或半成品委托供应商加工的业务。

2.供应商:输入供应商代码106003。

3.物料:输入物料料号JC4232-97-01。

4.采购组织.:输入采购组织代码1000,。

5.工厂:输入代码1000。

6.按Enter或点选进入下一画面。

1.4注意事项:信息记录本公司目前仅使用标准及分包两种,采购类型不一样须建立不同的信息记录。

1.3栏位说明:1.该画面不需维护任何资料,其中供应商主档建立的部分资料带出(如产的的国家/地区/销售员/电话等),呈修改状态。

2.按Enter或点选进入下一画面1.4注意事项:无。

1.3栏位说明:1.税码:输入与供应商洽谈确定的交易税率(两码),常用T6,17%(进项税)增值税。

2.净价:输入与供应商洽谈后确定物料成交单价0.85。

3.点选“左上方“条件”进入维护详细单价画面(详见下页),4.按Enter或点选进入下一画面1.4注意事项1.税码采购部门只会用到进项税。

sap 委外加工业务处理

委外加工后台配置科目配置表:配置存货科目:配置GR/IR科目:配置委外加工成本结转科目:配置委外加工费用科目:配置委外物料消耗科目:委外加工前台演示1.委外加工1.1创建BOM维护需要委外加工物料L50000600:创建L50000600的BOM,如下图所示:其中ICT N表示物料由委外vendor提供,ICT L表示公司提供物料L50000601 注意:供应商提供的那部分最好在BOM中维护。

双击选中的Item。

对于供应商提供的物,ICT 为N通常表示不做库存,因为这些料是别人的,不参与L50000600的成本计算,所以你必须找到Item的明显Status/Lng Text页的CostingRelevncy 设为空(表示不参与标准成本计算)。

如下图所示:如果此处不创建BOM,则采购订单无法自动展开子件,需要手工添加物料组件。

1.2创建委外加工订单如果在第一步没有创建BOM,在这里我们就需要手动地添加物料组件中的物料。

如果含有运费的话,就必须在OBYC FB1定义科目。

1.3委外加工发货本地库存原料发往供应商处加工。

有两种方式发货给供应商:一、使用事务代码MB1B;二、使用事务代码ME2O。

1.3.1 MB1B发货过账1.3.2 ME2O发货过账尚未确定消耗,估计没有产生会计凭证。

1.4 委外加工收货1.4.1委外加工收货验收主要分为两部分:一、对加工回来的产品数量进行确认。

二、对送去加工原材料的使用情况进行确认。

1.4.2收货之后供应商库存验收之后供应商库存数量会减少。

1.4.3查看委外加工服务验收的会计凭证-产成品采用移动平均价由此可以看出:收货时,服务确认、原来消耗、产成品入库。

注意:成品入库的价值(8000 CNY)=付给vendor的外包费(5000 CNY) +消耗材料费用(3000 CNY) +其他费用(如运输费)。

1.4.4查看委外加工服务验收的会计凭证-产成品采用标准价如果L50000600采用的标准价格,假设标准单价也是550 CNY,同样委外加工10个,得到的会计凭证如下:如上图所示L50000600入库只能是550 CNY/1M,如图8-[1][2],BSV(Change in stock account)对应的所谓存货变更科目是5500 CNY,这不是我们所需要的,因为投入和产出差异巨大,如果想体现出来差异,需要到后台做一些配置,路径:IMG Path->物料管理->库存管理和实际库存-> 收货->收货子合同的价格差异(Price Differences for Subcontract Orders at Goods Receipt)将“外协加工GR价格差异”勾上,如图所示:再次收货产生的凭证,将如图所示.L50000600入库价值当然依旧是采用标准价格, 外包成本投入为付给vendor的外包费(5000 CNY) +消耗材料费用(3000 CNY) = 8000 CNY, 产出是5500 CNY,产生的差异是2500 CNY,这样就记录下委外加工差异。

SAP 委外加工操作详解

SAP委外加工操作详解(SAP S/4HANA1909)目录1标准委外加工操作流程------------------------------------------------------------------- 31.1.标准委外加工物料主数据维护------------------------------------------------------------------------------------------- 31.1.1.概念说明 (3)1.1.2.操作范例 (4)1.1.3.操作步骤 (4)1.2.标准委外加工BOM维护-------------------------------------------------------------------------------------------------- 161.2.1.概念说明 (16)1.2.2.操作范例 (16)1.2.3.操作步骤 (16)1.3.标准准委外加工采购信息记录维护 ----------------------------------------------------------------------------------- 191.3.1.概念说明 (19)1.3.2.操作范例 (19)1.3.3.操作步骤 (19)1.4.标准委外加工的采购申请创建------------------------------------------------------------------------------------------ 241.4.1.概念说明 (24)1.4.2.操作范例 (24)1.4.3.操作步骤 (24)1.5.标准委外加工的采购订单创建------------------------------------------------------------------------------------------ 271.5.1.概念说明 (27)1.5.2.操作范例 (27)1.5.3.操作步骤 (27)1.6.标准委外加工采购订单的发料------------------------------------------------------------------------------------------ 321.6.1.概念说明 (32)1.6.2.操作范例 (32)1.6.3.操作步骤 (32)1.7.标准委外加工采购订单的收货------------------------------------------------------------------------------------------ 361.7.2.操作范例 (36)1.7.3.操作步骤 (36)1.8.后续调整原材料的消耗---------------------------------------------------------------------------------------------------- 381.8.1.概念说明 (38)1.8.2.操作范例 (38)1.8.3.操作步骤 (38)1.9.标准委外加工供应商处剩余原材料退回 ---------------------------------------------------------------------------- 391.9.1.概念说明 (39)1.9.2.操作范例 (39)1.9.3.操作步骤 (39)2生产工序委外加工流程------------------------------------------------------------------ 422.1.生产工序委外加工的物料主数据维护-------------------------------------------------------------------------------- 422.1.1.概念说明 (42)2.1.2.操作范例 (42)2.1.3.操作步骤 (42)2.2.生产工序委外加工的成品BOM的维护------------------------------------------------------------------------------442.2.1.概念说明 (44)2.2.2.操作范例 (44)2.2.3.操作步骤 (44)2.3.生产委外工序的维护 ------------------------------------------------------------------------------------------------------- 452.3.1.概念说明 (45)2.3.2.操作范例 (45)2.3.3.操作步骤 (45)2.4.生产工序委外加工的生产版本维护 ----------------------------------------------------------------------------------- 512.4.1.概念说明 (51)2.4.2.操作范例 (51)2.4.3.操作步骤 (51)2.5.创建生产订单和生产工序委外的采购申请 ------------------------------------------------------------------------- 532.5.1.概念说明 (53)2.5.2.操作范例 (53)2.5.3.操作步骤 (53)2.6.生产工序委外加工的采购申请转为采购订单---------------------------------------------------------------------- 582.6.2.操作范例 (58)2.6.3.操作步骤 (58)2.7.生产工序委外加工采购订单的发料 ----------------------------------------------------------------------------------- 602.7.1.概念说明 (60)2.7.2.操作范例 (60)2.7.3.操作步骤 (61)2.8.生产工序委外加工采购订单的收货 ----------------------------------------------------------------------------------- 642.8.1.概念说明 (64)2.8.2.操作范例 (64)2.8.3.操作步骤 (64)2.9.生产工序委外供应商处剩余原材料退回 ---------------------------------------------------------------------------- 662.9.1.概念说明 (66)2.9.2.操作范例 (66)2.9.3.操作步骤 (66)3总结SAP标准委外和工序委外的差异点和共同点-------------------------------------------- 69 1标准委外加工操作流程标准委外加工是指由公司提供全部原材料或部分原材料交给外部加工供应商,外部加工商按照公司提供生产标准进行生产,生产完成后将成品交给公司,公司付给供应商加工费的一种业务模式。

SAP外包流程浅谈

SAP外包流程浅谈SAP的委外處理筆者曾多次處理各種委外問題,現總結一下, 最常見的委外方式有兩種,一種是工序委外,一種是委外加工.工序委外通常發生在1. 企業短期內訂單過多暫時產能不足需要外援2.產品的某道關鍵工序企業自有生產工藝滿足不了需求3.某道工序外包比自製成本低等. 通常我們懂得工序委外指受委託加工企業不再提供任何物料只賺取加工費,假如受拖企業提供部分物料,而企業同時也提供部分物料習慣就稱之為委外加工,可簡單懂得前者是後者的特例.不吹概念了..委外流程通常可使用工單与外包PO(Subcontracting,有的企業稱Outsourcing PO)處理,幾個簡單的實際case .(1)委外加工直接使用普通工單一美資物流企業為了節省成本,沒有開自己的生產線,因為生產相對簡單,只是將國外採購來的材料做些包裝動作,故將生產委拖給同一樓的一港資企業,系統處理如下:(1)建立BOM,不建立Routing,將包裝動做(按動作簡單或者複雜分類)建成Phantom Part直接包含在BOM中,並賦予價格 ,不建立Routing的原因是為了簡化操作,同時防止建立作業做Order confirmation時委外公司修改工序數量.(2)因為在同一樓,工單直接允許委外公司在本公司系統建立,就是允許委外公司User 使用本公司系統,然後每天根據各工單的收貨數計算包裝動作總數得出應付的加工費用.(2) SAP中通常委外流程假設現在生產ZST_SUBCON要委外(MRP 2 View維護Procurement type F,Special pro curement 30), ZST_SUBCON的BOM如圖1,其中Ict N表示物料由委外vendor提供,Ic t L表示公司提供物料970002,970003*你最好在BOM中維護供應商提供的那部分假設ZST_SUBCON採用的是MAP(接下來還會討論如採用標準價格的情況), 價格12HKD,ME11(Info c ategory注意選Subcontracting),假設採購價是10 HKD.對於供應商提供的物料970000,970001,Ict 為N通常表示不做庫存,因為這些料是別人的,不參與ZST_SUBCON的成本計算,因此你必須找到Item的明顯Status/Lng Text頁的CostingRelevncy設為空(表示不參與標準成本計算),CostingRelevncy的設置請看本書相關配置.1不參與成本計算,在Costing view設置Do not cost標誌与設置物料status不參與成本計算的區別2為什麼MAP還要標準價格?(1).預算計畫使用(2).參考價格…(1)估算標準成本圖2-[1],假如你使用了成本核算單的話,會出現Item category為G的間接費用項,通常這些是由你的材料或者作業乘上一OH rate(百分比)得到,詳請看成本核算單配置篇.特別需要強調的是ZST_SUBCON是外包料,如想外包料也使用成本核算單,OKK4請檢查你的標準成本使用的valuation variant(假設是001)的Overhead頁圖3-[2]必須選上.如你測試成本核算單,使用PP-PC1,隨便配置一下就可使用圖2-[2]帶出的是上面ME11維護的subcontracting的material info record的價格,同樣強調一下,假如SFG/FG/Assembly物料的MRP2 選擇的是外構,在計算標準成本時無subcontracting info record就會報錯.假如你有多個外包供應商,你可能維護source list,假設你ME11你維護的是Vendor A的subcontracting material info record,可在ME01維護source list 卻將Vendor B設置成Fixed vendor,很惋惜,大概在計算標準成本時會直接抓取vendor B的info record,由於未維護,它並不抓Vendor A的i nfo record,此時同樣有錯誤提示.(2)外包PO的建立如圖4,外包PO就使用普通的PO類型(要不你可copy一類型),圖4-[1]為了方便假設就外包1個,圖4-[2][3]可看component,當委外BOM變更時使用Explode BOM能刷新C omponent.PB00是從Subcontracting Info record自動帶出的,為了防止purchaser直接在po中更换採購價格,你可設置價格必須從info record自動帶出.為了說明問題,专门增加一個FRB1 condition,表示運費是1HKD(OBYC FB1必須定義科目).(3) 541將Unrestrict stock transfer to Vendor stock541並未產生會計憑證,這大概不大符合中國的會計準則.能够做到,現在不討論(4)外包收貨外包物料自動收貨並backflush材料.查看物料憑證相關的會計憑證如下.如圖7,記住這幾點,成品入庫的價值(186 HKD)=付給vendor的外包費(10HKD) + 運輸費(1HKD)+消耗材料費用(128 + 47 HKD) .*實際上此例也隱含了如你想將運輸費包含進入庫庫存價值的case,詳細請看例1採購運輸費用處理.下表詳細解釋一下這張會計憑證的內容,並重點分析OBYC科目分配的transaction ke y,以便對外包不熟悉的讀者快速找到在什麼地方配置相應科目.Item科目OBYC科目分配備註1 14010030 BSX即外包料ZST_SUBCON對應valuation在BSX裡分配的科目2 14050010 WRX普通的GR/IR科目3 62000060 BSV外包產出可根據不一致valuation class給不一致科目,有的企業直接使用与工單後續,假如ZST_SUBCON採用的標準價格,假設標準單價也是10HKD,同樣是外包1個,得到的會計憑證如下:既然ZST_SUBCON當然入庫只能是10HKD/1PC,如圖8-[1][2],BSV(Change in stock ac count)對應的所謂存貨變更科目也是10,這不是你所需要的,因為一看就明白,投入与產出差異巨大,為了表現差異,請到IMG Path->Material Management->Goods Receipt -> Price Differences for Subcontract Orders at Goods Receipt勾上,憑證將如圖9.如圖9,ZST_SUBCON入庫價值當然依舊是採用標準價格,仔細看看,付給vendor的外包費(10HKD) + 運輸費(0.33HKD)+消耗材料費用(128 + 47 HKD) = 185.33,這相當於總的外包成本投入,產出是10,PPV差異是175.33,這樣就記錄下外包差異.*差異是由OBYC,PRD決定的,普通的工單差異也是此科目,大概你並不能很直接地分清差異類型.今天到此為止,這是最基本的外包流程, 略微,舉幾個超級變態的需求,用工單碗一下工序外包流程,整TMD的N個condition,弄M個user exit, MD,我最喜歡的就是這樣的變態需求了…。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

两种典型委外处理外包业务是一个普通的业务,通常发生在1. 企业短期内订单过多暂时产能不足,为了如期交货需要外援2. 产品的某道关键工序企业自有生产工艺满足不了需求3.随着产品生命周期不断缩短,为了避免企业生产投资负担,某道工序外包低于自制成本低4.企业产品线长, 可以将非核心的业务外包以降低成本等等。

对于这种半产品/组件或产成品的外包,ERP系统通常提供两种基本处理方式:外包采购和工序外包。

生产外包经营方式简介生产外包作为一种全新的生产经营方式,改善了传统方式的不足,主要类型有:一.OEM:(Orignal Equipment Manufactuce->原始设备制造商)典型的OEM方式为:拥有原始设备的OEM加工方(受委托方)按照委托方的要求,用自己的设备为其加工生产产品,而后贴上委托方商标交货,整个活动中,加工方只获得加工费用,自己无权经销该商品,所以此种方式也称“贴牌生产”或”代工”。

目前国内企业OEM形式大体上分为两类:(1).为跨国公司贴牌生产,而后交由其销往海外;该种形式构成我国加工贸易的主体,加工贸易大多具有“三来一补”(参考其它附注)特点,带有OEM的典型特征, 近年加工贸易出口额一直占全国总出口额的一半以上。

(2).承揽跨国公司直接在中国本土销售产品的生产。

此方式正在成为跨国公司占领和扩展中国市场的主要途径。

跨国公司通过海外寻求OEM企业,将生产在东道国本土化,可以充分利用东道国的生产要素、投资环境等区位优势快速占领产品市场。

二.ODM:(Orignal Design Manufactuce->原始设计制造)制造商A设计出的产品被品牌商B看中,B为了节省设计制造成本,可能稍作或作较大改进后贴其品牌。

如果品牌商B并没有买断A的该产品的版权,制造商A也有权自己贴自己的牌组织生产,这就是ODM和OEM的最大区别。

出于制造成本和节省开发时间开发成本等方面的考虑,品牌企业一般还找其他厂商参与产品的部分设计。

三.OBM(Own Brand Manufacture,原始品牌制造)是制造产业升级的一个崭新阶段,指代工企业经营自有品牌或生产商自行创立产品。

在国内,长期的OEM生产方式,使企业丧失了开发新技术建立新品牌的能力,严重阻碍自主知识产权与品牌开发,从OEM->ODM->OBM,体现从中国制造到中国创造的提升。

OEM/ODM产品包装方式i.定牌包装指卖方按买方的要求在其出售的商品或包装上标明买方指定的商标和牌号。

ii.中性包装:指在商品上和内外包装上不注明生产国别、地名和生产厂名,也不注明原有商标和牌号,甚至没有任何文字。

使用此包装的目的主要是为了打破某些进口国家和地区实行的关税壁垒、配额限制和其他一些限制进口的歧视性措施。

其它附注:三资企业:即外商独资企业、中外合资企业、合作经营企业。

三来一补:改革开放初期为吸引外资允许的贸易方式,即来料加工、来图来样加工、来件装配和补偿贸易。

来料加工:指进口料件由境外企业提供、经营企业不需要付汇进口,按照境外企业的要求进行加工或者装配,只收取加工费,制成品由境外企业销售的经营活动。

进料加工:指进口料件由经营企业付汇进口,制成品由经营企业外销出口的经营活动。

来料加工和进料加工区别:a.料件付汇方式不同,来料加工料件由外商免费提供,不需付汇,进料加工料件必须由经营企业付汇购买进口。

b.货物所有权不同,来料加工货物所有权归外商所有,进料加工货物所有权由经营企业拥有。

c.经营方式不同,来料加工经营企业不负责盈亏,只赚取工缴费:进料加工经营企业自主盈亏,自行采购料件,自行销售成品。

d.承担风险不同,来料加工经营企业不必承担经营风险,进料加工经营企业必须承担经营过程中的所有风险。

e.海关监管要求不同,经营企业进料加工项下的保税料件经海关批准允许与本企业内的非保税料件进行串换,来料加工项下的保税料件因物权归属外商,不得进行串换。

当然,由于系统的强大功能,还可以使用其它灵活的变通方式,举一个简单实例。

本人曾为某美资物流企业编写过一个简单的外包费用计算程序,因为该企业生产只是将从国外购进的原料进行简单包装,为了节省成本,没有建立自己的生产线,将生产委拖给在同一楼房的某港资企业,委外加工费用按对产品的包装动作类别*包装材料数量计算,处理方案件如下:(1).建立生产BOM,但不建立Routing,将包装动作(包装动作按简单或复杂分类并给定不同单价款/动作), 不同的包装动作建成Phantom Part直接包含在BOM中,并赋予不同单价,不建立Routing的原因是为了简化操作,同时防止建立作业做Order confirmation时委外公司修改工序数量。

(2).因为在两公司位于同一楼房,工单由委外公司的授权用户在本公司系统直接建立,按期根据该段期间所有不同工单产品收货数(扣除因包装不合格造成的返工工单数),展BOM计算出汇总包装动作总数, 乘以动作单价格汇总得出该段时期总的应付加工费用,由财务直接在总帐记帐。

下面以一个经典的复杂的业务场景来分析下系统典型的两种委外处理流程。

假设业务场景:公司产成品需要委外,加工完的成品由加工商直接代为发送给客户,需要将企业自己提供的物料的间接管理费用(原料*9.05%)、外包料间接管理费用(外包费*5%)和产品的产权费用计入外包成品,这样做的目的是提高外包成品的成本从而提高产品报价能力。

详细业务需求:系统使用成本核算单(Costing sheet),将企业自提供的物料乘一百分比(9.5%)做Material OH, 委外加工费用乘一百分比(5%)做外包料间接管理费用,同时由于产品购买了设计产权,需要根据实际外包收货数量按件付产权费用, 这些费用都汇总入外包存货成本。

由于涉及成本核算单Costing sheet,生产成本核算CO-PC,MM外包,条件技术和CO-PA,此业务有一定代表性,接下来就使用两种外包方式处理此业务。

*为了简便,假设公司本位币为HKD,当前测试汇率:1USD= 8 HKD。

使用外包采购详细步骤如下:(1).设置该物料为外包对于“委外加工”的物料,只要将采购类型维护成外购F,特殊采购类别定义为30,如图1,运行MRP就能产生外包采购申请,直接转外包PO(对应的PO Item category是L->Subcontracting), 对采用MTO生产方式的外包成品,还可自动带出Account assignment M指定到某销售订单,采购收货时将外包成品则直接收到销售订单库存,这些处理流程体现了系统的高度集成。

*关于PO的Item category和Account assignment在介绍采购订单设计篇有详细描述.物料主数据的MRP2视图,Procurement type E表示该产品为自制件,F则为外购件,如果外购, 还可选择特殊采购类型(Special procurement),典型特殊采购类型有:10:Consignment,供应商VMI物料30:Subcontracting,表示该物料委外加工,本例讨论之列.50:Phantom assembly,虚拟件, 虚拟件本处不再讨论52.Direct production/collective order 生产集合订单,可设置母子工单70/80.将生产和需求定向到其它工厂*有的企业管半成品/组件外包叫Subcontracting,而成品级则称外则称Outsoucing,为了区分组件外包和成品外包可复制30为Z0专门用于成品外包,便于报表分析(2).成本核单(Costing sheet)设置相关Tcode:KZA1|KZS2|KZE2| KZM2| KZZ2|KZZ2| OKZ2为了核算外包业务中的各种间接费用和产权费,使用成本核算单,关于成本核算单请参考本书相关章节,在其中已做了详细介绍。

Costing Sheet IMG Path如图2。

首先维护产权费OH key(SE16: V_TKZSL), 将间接费用组(Overhead group)和间接费用码(Overhead Key)配置好(Tcode: OKZ2),可以将间接费用组和间接费用码维护成相同名称,系统提供了两种间接费用率,一种是基于百分比(Percentage Overhead Rate)的,象本例自供原料的间接管理费用和外包管理费用(Tcode:KZZ2| S_ALR_87008275),就采用百份比,还有一种是所谓的基于数量间接费用率(Quantity-based Overhead rate),象本例根据外包实际产品收货数量计算产权费(Tcode:KZM2| S_ALR_87008272).如图3。

图3显示的是基于数量的间接费用率,由于系统维护的金额最多只能是两位,所以如产权是0.459USD/PC,就维护成45.90USD/100 PC,如图3-[1],注意产权的有效日期。

为了将产权对应到产品成本,需要在物料主数据的成本视图1维护该OH Key。

在维护各种OH rate注意维护Overhead type,1表示实际如工单confirmation就是实际, 2是计划,如产品成本估算CK11N/CK40N时就使用type 2的OH rate,系统考虑可能有些企业的特殊业务可能对OH rate会有不同需求, 没有特殊需求,type 1,type 2都维护成相同值。

同样维护好自供原料间接管理费用和外包管理费用的OH rate百分比。

Costing sheet数据的保存(Tcode: KK05|KK06|KK07|KK11|KK12|Kk13)costing sheet使用的也是condition技术,Costing sheet的Dependency相当于存取顺序(Access sequence),系统预定义了一些条件表使用KK07能看到,本例中使用了A013/A014表,OH rate 的data和一般MM/SD定价条件数据一样也保存在KONP里。

在接下来,将利用条件技术将自供原料间接管理费用,外包管理费用和产权费用象采购附加成本一样计入外包成品,而间接管理费用的百分比和按数量计算的产权费用即来自条件技术表KONP。

最后,需要将成本核算单挂到成本估算变式(Tcode:OKKN)的评估变式(Tcode:OKK4)上。

(3).外包成本部件Tcode:OKTZ为了更详细地分析成本,SAP最多允许用户灵活地定义多达40个成本部件(Tcode:OKTZ),图4则显示成本部件结构(Cost component Structure)Z1包括了近30个成本部件(Cost Component), 材料成本根据origin group再细分为电子类五金类塑胶类的原料成本, 外包分成WIP(组件)和FG(产品),成本组件23对应产权(royalty)成本。