第三章 人寿保险的精算现值

保险精算课程三(寿险精算)

x

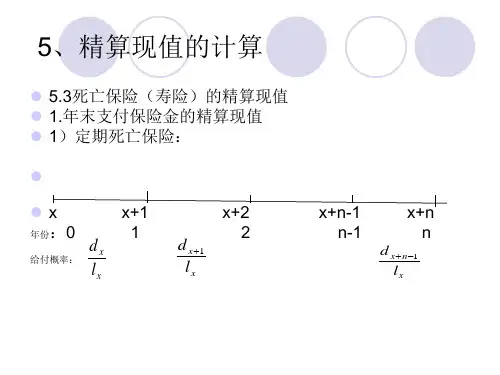

xn

x

xh

2.终身寿险的年缴纯保费

h Px

Ax ax:h|

Mx Nx Nxh

3.两全保险的年缴纯保费

P h x:n|

Ax:n| ax:h |

Mx

M xn Dxn Nx Nxh

课堂练习:

1.某人30岁投保20年期,延期10年,5年限期缴费的定期 人寿险,保险金额为100000元,求年缴纯保险费?

N x N x1 Dx

S x N x N x1

(Ia) x

Sx Dx

( Ia) x

S x 1 Dx

( Ia) x:n |

S x 1

S x n1 Dx

nN x n1

作业:

1.某人30岁(女)时投保寿险,约定45岁前死亡给付保险金 150000元,40岁至60岁之间死亡给付保险金为100000 元,60岁以后给付保险金50000元,求趸缴纯保险费?

(In| A)x (IA)1x:n| n|Ax

Rx Rxn nM xn N M xn

Dx

Dx

标准递减也可以看作:

A1 x:n |

A1 x:n 1|

A1 x:n 2|

A1 x:1|

nM x [Rx1 Rxn1 ] Dx

课堂练习

(x)=30,定期寿险保单。第一年死亡给付1000元, 第二年死亡给付1200元,第三年1400元,这样依次按 200元比例递增,n=20,求保险金的精算现值:

x:n |

Dx

Ax:n|

Mx

M xn Dx

Dxn

Ax

Mx Dx

m| Ax

M xm Dx

A1 x :n|

Mx

M Dx

第三章 人寿保险的精算现值

(四)两全保险

两全保险是定期寿险与纯生存保险的组合 给付函数

bK 1 1, K 0,1, 2,

给付现值随机变量

趸缴净保费

v K 1 , K 0,1, , n 1 Z bK 1vK 1 n K n, n 1, v ,

1 x: n |

Ax:n| A

趸缴净保费

n 1

给付现值随机变量

k 1 1 1 ( DA)1 ( n k ) v p q A A k x xk x: n | x:1| x:2| k 0

A1 x: n |

一般变额寿险

给付现值随机变量

Z bK 1v

K 1

K 0,1, 2,

10000 vq40 v 2 1| q40 v3 2| q40 10000v 3 3 p40 1 1 1 10000 q40 p40 q41 p40 p41q42 2 3 (1 i ) (1 i) 1 i 1 10000 p40 p41 p42 3 (1 i) 49.28 8591.34 8640.62(元)

K 1

保险金给付在签单时的现值随机变量

v , K 0,1, , n 1 Z bK 1vK 1 0, K n, n 1, 趸缴净保费

A

1 x: n|

E (Z ) v

k 0

n 1

k 1

k | q x v

k 0

n 1

k 1

k p x q xk

n 1

n 1| A1 x :1|

(八)递减型寿险

寿险精算现值

主要内容:

寿险精算现值

生存年金精算现值

净保费

寿险精算现值

终身寿险 定期寿险 两全寿险 精算现值是保险赔付在投保时的期望现值。

死亡年年末赔付的寿险

1、终身寿险

用Ax表示终身寿险的精算现值.

Ax

vk 1d xk

或者

n

Ax

Ax

A1 x:n

证明:n Ax vn n px Axn

给出实际意义的解释。

5、延期m年的n年定期寿险

延期m年的定期n年寿险:用m n Ax表示,某人x岁开始投保, 延期m年后n年内死亡年末给付1单位元的延期寿险的现值。 现值随机变量为:

0 Z vK 1

K 0,1,..., m 1 K m, m 1,..., m n 1

bk

1v

k

1 k

qx

.

k 0

本节介绍当保险金随保险时期按等差数列变动时的现值表达式。

(1)递增型人寿保险的趸缴净保费

(2)递减型人寿保险的趸缴净保费

(1)标准递增终身寿险

某x岁的人投保,保单规定,若被保险人在第一年死亡,保险金为1单

位元;若被保险人在第二年内死亡,保险金为2单位元

用 IA 表示这种保险的现值,则 x

x岁的lx人共趸缴净保费为A1x:n lx,由平衡原理,有:

A1 x:n

lx

vd x

v2dx1

vnd xn1

所以:

A1 vdx v2dx1

x:n

lx

vndxn1

v 0 qx v2 1 qx vn q n1 x

(人寿保险的精算现值)

1 n Ex

1 vn n px

(1 i)n

lx lxn

年龄

x

nE x

现时值

1

tE x

x+t

E n t x t

1

x+n 1 S

第二十九页,编辑于星期四:十六点 十七分。

4、n年定期两全保险

定义

被保险人投保后如果在n年期内发生保险责任范围内的死亡,保险人 即刻给付保险金;如果被保险人生存至n年期满,保险人在第n年末 支付保险金的保险。它等价于n年生存保险加上n年定期寿险的组合。

趸缴纯保费厘定

A x :1 n E (z T ) v n n p x e n n p x

现值随机变量的方差:

Var(zT)v2nnpx(vnnpx)2

21

Ax:n

(Ax:1n)2

第二十八页,编辑于星期四:十六点 十七分。

相关公式及意义

(1) lx n Ex (1 i)n lxn

(2)

S

(3) Pr(zT 0.9) Pr(vT 0.9)

= Pr(T

ln v

ln 0.9 )

P(T

ln0.9

ln v

)

60 ln0.9

60

ln0.9 fT (t)dt ln v

lnv 0.9 60

ln0.9 6ln v 0.9 v6 e6

第二十六页,编辑于星期四:十六点 十七分。

3、n 年定期生存保险

假定: 岁的人,保额1元,n年定期两全保险

基本函(数x )关系

vt vvtn

, ,

tn tn

bt 1, t0

zTbTvT vvnT,,T Tnn

第三十页,编辑于星期四:十六点 十七分。

第三章生命年金的精算现值47课件

则 T=T(x)的密度函数是 fT t t pxxt

2024/8/2

4

其支付年金的现值记作Y,则Y a T vtdt

T

0

利用总额支付法,则ax

E

a T

0

a T

t

px xtdt

利用现时支付法,则a x

0

v

t

t

p

x

dt

利用总额支付法和利用现时支付法是等价的,

3.2.1按年付的定额生命年金

按年付生命年金是以年为时间间隔 , 每年支付一次 , 每次

支付的金额均相等的生命年金

2024/8/2

24

以期初付的定额的终身生命年金为例 , 考虑其生命年 金的精算现值:

设年龄为x岁的生存者在每个年度初领取年金额为 1 个单位的终身生命年金 ( 即期初付终身生命年金 ) 的 精算现值

2024/8/2

14

比较“延期n年的终身生命年金”、“终身生命年金”和“n年期 定期生命年金”,可以发现:“终身生命年金”=“延期n年的终身 生命年金”+“n年期定期生命年金”

例3-3已知死亡概率在(0.100)上均匀分布,i=4%。 年龄为40岁的人购买每年给付额为3000元的连续给付 型生命年金,求下列各种生命年金的精算现值。(1) 终身生命年金(2)20年定期生命年金(3)延期10年 的终身生命年金(4)延期10年的10年定期生命年金

了连续递增的连续支付型终身生命年金。 这种年金的现值随机变量

2024/8/2

20

(6)如果g(t)=n-[t],a=0,b=n时,上述一般年金就变

成了年度递减的连续支付型n年期定期生命年金。

2024/8/2

保险精算中的人寿保险的精算现值的模型

保险精算中的人寿保险的精算现值的模型一、人寿保险简介保险精算学主要分为两大类:一个是所谓的人寿保险(寿险精算),另一个是非人寿保险。

前者主要以人的寿命、身体或健康为“保险标的”的保险。

非人身保险主要包括:汽车保险、屋主保险、运输保险、责任保险、信用保险、保证保险等。

而这次我们主要讨论人寿保险。

狭义的人寿保险是以被保险人在保障期是否死亡作为保险标的的一种保险。

广义的人寿保险是以被保险人的寿命作为保险标的的一种保险。

它包括以保障期内被保险人死亡为标的的狭义寿险,也包括以保障期内被保险人生存为标底的生存保险和两全保险。

人寿保险的分类根据不同的标准,人寿保险有不同的分类:(1)以被保险人的受益金额是否恒定进行划分,可分为:定额受益保险,变额受益保险。

(2)以保障期是否有限进行划分,可分为:定期寿险和终身寿险。

(3)以保单签约日和保障期是否同时进行划分分为:非延期保险和延期保险。

(4)以保障标的进行划分,可分为:人寿保险(狭义)、生存保险和两全保险。

人寿保险的特点1:保障的长期性这使得从投保到赔付期间的投资收益(利息)成为不容忽视的因素。

2:保险赔付金额和赔付时间的不确定性人寿保险的赔付金额和赔付时间依赖于被保险人的生命状况。

被保险人的死亡时间是一个随机变量。

这就意味着保险公司的赔付额也是一个随机变量,它依赖于被保险人剩余寿命分布。

3:被保障人群的大多数性保险公司可以依靠概率统计的原理计算出平均赔付并可预测将来的风险。

人寿保险趸缴纯保费厘定的原理1、假定传统的人寿保险产品的趸缴纯保费是在如下假定下厘定的:假定一:同性别、同年龄、同时参保的被保险人的剩余寿命独立同分布。

假定二:被保险人的剩余寿命分布可以用经验生命表进行拟合。

假定三:保险公司可以预测将来的投资受益(即预定利率)。

2、原理保险公司在上面三个假定条件下,按照净均衡的原则来厘定趸缴纯保费的数额。

而趸缴纯保费是指在保单生效日一次性支付将来保险赔付金的期望现时值。

人寿保险精算现值

其精算现值以 m A x 表示,有

x1

mAx E(Z) vk1kqx km

显然有 Ax A1x:mmAx

5.延期m年的n年定期寿险 延期m年的n年定期寿险是指从x+m岁起 的n年定期寿险。对(x) 的1单位元延期m年n 年定期寿险,其赔付现值随机变量为

0 , K 0 ,1 ,2 , ,m 1 Z vK 1 ,K m ,m 1 , ,m n 1

A 4 10:35%k 40vk1kq40k 401.01 5k1dl44 00 k

例2: 某人在50岁时购买了保险金额为10万元 的终身寿险,假设生存函数为

s(x) 1 x , 105

保险金在死亡年末给付,i=10%,求这一保 单的精算现值。

注: 在符号 A 1 中,令n=1,即得 A 1 ,在

A A1 A 1

35 :5

35 :5

35 :5

4

v k 1 k q35 v 5 5 p35

k0

1 l35

4

( v k 1d 35k

k 0

v5l40 )

4.延期m年终身寿险 对(x) 的1单位元死亡年末赔付 m年延期 终身寿险,现值随机变量为

0, K0,1,2,L,m1 Z vK1, Km ,m1,L

机变量为 ZvK1 ,它的期望就是其精算现值.

因为 所以

P (Kk) kpxqx k kqx

A xE (Z)k x0 1vk 1kqxl1 xk x0 1dxkvk 1

●赔付现值随机变量的方差:

V(a Z )r E (Z 2) [E (Z )2 ]

E(Z2)

v2(k1)kqx

e q 2(k1) kx

vk1, k0,1,2,,n1 Z

第三章 人寿保险的精算现值

则

A 1 =E(Zt ) =v .n px =e .n px

n xn :

−δn

寿险精算

23

5.赔付现值变量的方差 赔付现值变量的方差

Var ( Z ) = E ( Z ) − [ E ( Z )] = E ( Z ) − ( A 1 )

2 2 2 x:n

2

E (Z ) = v .n px = e

x t

∫

0 t T

t

=∫ v t pxµx+tdt

t 0

∞

=∫ e t pxµx+tdt

−δt 0

寿险精算 19

∞

5.赔付现值变量的方差 赔付现值变量的方差

Var ( Z ) = E ( Z ) − [ E ( Z )] = E ( Z ) − ( Ax )

2 2 2

2

E (Z ) =

2

∫

∞ 0

z t2 f T ( t ) d t

= =

2 ∞

∫ ∫

∞ 0 ∞ 0

v 2t t p x µ x+t d t e −2δ t t p x µ x + t d t

记 Ax = ∫ e−2δ t t px µx+t dt ,则 0

Var(Z) = Ax −(Ax )

2

寿险精算

2

20

6.用替换函数表示趸缴纯保费 引入替换函数: 引入替换函数:

寿险精算 5

• 保费净均衡原理的思想很好理解,但在保 险经营过程中要落实这条原理,保险公司 必须要解决以下几个问题: 1.什么时候会发生索赔事件? 2.发生索赔的概率有多大? 3.发生的索赔额等于多少? 4.钱的时间价值如何测量?

保险精算

趸缴纯保费的厘定

符号: 厘定

m

Ax:n

Ax m:n

0

m

m +n

(x )

m

( x m)

Ax:n

m

A

1 x:n

mA

1 x:n

A

1 x:m

Ax m:n

现值随机变量的方差

3、延期终身寿险

定义

0 m

(x 假定: ) 岁的人,保额1元,延期m年的终身寿险 基本函数关系

vt v t , t 0 1 , t m bt 0 , t m

v t , t m zt bt vt 0 , t m

趸缴纯保费的厘定

符号: 厘定:

人寿保险的分类

受益金额是否恒定

定额保险 变额保险

保障标的的不同

人寿保险(狭义) 生存保险 两全保险

保单签约日和保障期 起始日是否同时进行

非延期保险 延期保险

保障期是否有限

定期寿险 终身寿险

人寿保险的性质

保障的长期性

这使得从投保到赔付期间的投资收益(利息)成为不容忽 视的因素。

趸缴纯保费的厘定

符号: Ax:n 厘定

记:n年定期寿险现值随机变量为 z1 n年定期生存险现值随机变量为 z2 n年定期两全险现值随机变量为 z 3 已知 z3 z1 z2

则

E ( z3 ) E ( z1 ) E ( z2 ) A x:n A A

1 x:n

1 x:n

t t

px x t dt

现值随机变量的方差

方差公式

Var ( zt ) E ( z ) E ( zt ) e2 t fT (t )dt E ( zt )2

保险精算金的精算现值

精算现值在保险产品定价中的决定性作用 精算现值在保险风险评估中的关键作用 精算现值在保险决策中的重要地位 精算现值在保险行业中的广泛应用

评估保险产品的定价合理性 确定保险公司所需的资本储备 制定保险公司的再保险策略 评估保险公司的偿付能力

数据库的建立:收集和整理相关数据,确保数据的准确性和完整性 信息系统的建设:采用先进的信息技术,提高数据处理和分析的效率和准 确性 定期更新和维护:确保数据库和信息系统的实时性和有效性

精算现值的意义:精算现值能够为保险公司提供一种量化的工具,帮助其 更好地理解和管理风险,并制定更加科学和合理的保险产品定价策略。

确定保险合同的主要条款和规定,包 括保险期限、保险金额、赔偿方式等。

评估被保险人的风险,包括死亡率、发 病率、残疾率和退出率等。

计算期望赔付额和期望费用,并根据风 险评估结果进行相应的调整。

确定贴现率,并根据保险合同的期限和 风险评估结果进行相应的调整。

使用精算现值公式计算保险精算金的精 算现值。

根据实际情况进行必要的调整和修正, 以确保计算的精算现值准确可靠。

利率:影响保险 精算金的折现值

死亡率和生存率: 影响保险精算金 的未来现金流

保险期限:影响 保险精算金的折 现时间

保险合同条款: 影响保险精算金 的支付方式和金 额

XX,A CLICK TO UNLIMITED POSSIBILITES

汇报人:XX

目录

CONTENTS

保险精算金是指保险公司为了满足未来赔偿和给付责任而提取的储备基金。

保险精算金是根据保险合同条款和精算原理计算得出的,用于应对未来可能发生的保险事故或给 付责任。

保险精算金的计算需要考虑多种因素,如风险概率、赔付金额、利率等,以确保储备基金的充足 性和合理性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

11

1000

1.03-1

970.87

22

2000

1.03-2

1885.19

33

3000

1.03-3

2745.43

44

4000

1.03-4

3553.95

55

5000

1.03-5

4313.04

例3.1答案

100张保单的未来赔付支出总现值 10001.03120001.03230001.033 40001.03450001.035 13468.48

趸缴净保费

A xE (Z ) vk 1k|q xvk 1kp xq x k

k 0

k 0

例3.3

张某50岁时购买了一份保额为100 000元的终 身寿险。已知:

lx 1000110x5

设预定利率为0.08 求这份保单的趸缴净保费。

例3.3答案

55

1 0 0 0 0 0 A50 1 0 0 0 0 0 v k 1 k p50 q50 k k0

第三章

人寿保险的 精算现值

本章结构

人寿保险的 精算现值

离散型寿险的精算现值 连续型寿险的精算现值

两类寿险精算现值之间的关系

本章学习目标

理解寿险精算现值的含义 熟悉离散型各险种寿险精算现值的计

算公式 熟练使用换算函数计算离散型各险种

的寿险精算现值 掌握离散型、连续型寿险精算现值之

间的关系

保费的分类-按保费缴纳的方式

例3.2答案

10000A1 40:3|

10000vq40v21|q40v32|q40

1

1

1

100001iq40(1i)2

p40q41(1i)3

p40p41q42

49.28(元 )

(二)终身寿险

给付函数

bK 11, K0,1,2 ,

给付现值随机变量

Z b K 1 v K 1 v K 1 , K 0 ,1 ,2 ,

保险金给付相当于一个二项分布:即在n年末只有 只有两种可能,要么给付1,要么不给付,且给付的

概率为n p x .

给付函数:

0, K0,1, ,n1 bK11, Kn,n1,

给付现值随机变量

ZbK1vK1 0 v,n,

K0,1, ,n1 Kn,n1,

趸缴净保费

A1 x:n|

第一节 离散型寿险 的趸缴净保费

本节的主要目标

理解趸缴净保费的计算公式并熟练应用 掌握用换算函数计算各类离散型寿险趸缴净

保费

主要险种

n年期定期寿险 终身寿险 n年期生存保险 n年期两全保险 延期m年的终身寿险 延期m年的n年定期寿险 递增终身寿险 递减n年定期寿险 一般变额寿险

趸缴保费(一次性缴纳保费) 自然保费 (根据当年保险赔付成本确定的保

费,年龄越大,缴纳的越多) 均衡保费(定期缴纳保费)

人寿保险给付方式的分类

分为:连续型寿险和离散型寿险

连续型寿险:保险金在死亡后立即赔付,以连续 型未来寿命T(x)作为随机变量来计算期望值

离散型寿险:保险金在死亡的年末赔付,以离散 型未来寿命K(x)作为随机变量来计算期望值

平均每张保单的未来赔付现值(保单的精算现 值)为:134.68元。

基本符号

K(x)k ——x岁投保的人整值剩余寿命

bk+1——保险金在死亡年末给付函数 vk+1 ——贴现函数 zk+1 ——保险赔付金在签单时的现时值

zk1bk1vk1

E(ZK+1) ——寿险的精算现值(趸缴净保费)

计算原理

:

n

|

中n=1的趸缴净保费.

cx

vqx

1 1i

dx lx

是根据每一保险年度,每一被保险人当年年龄 的预定死亡率计算出的该年度的死亡纯保费。 随着年龄的增长而提高,即年龄越大,自然保费就 越高。在寿险实务中,一般不采用这种方式。

例3.2

某人在40岁时投保了3年期10 000元定期寿险, 保险金在死亡年末赔付。假设预定利率为5%, 以中国人寿保险业经验生命表(1990-1993年, 男女混合表),计算趸缴净保费。

vK1, K0,1, ,n1

趸缴Z净保bK 费1vK1 0,

Kn,n1,

n 1

n 1

A 1 E (Z ) x :n |

vk 1 k |q xvk 1 kp xq x k

k 0

k 0

趸缴净保费的变形公式

n1

lxA1x:n| vk1dxk k0

思考:该公式的含义?

自然保费

即

A

1 x

1 0 0 0 0 0 55 1 .0 8 (k 1) 5 5 k 1

k0

55 55 k

100 000

1

1

1

1 .0

8

56

55 1.08 1 1

1.08

22421.91(元 )

(三) n年期生存保险

被保险人生存至n年期满时,保险人在第n年末支 付保险金.

只有一个因素不确定:是否给付保险金,而保险金 给付的时间和数量可以预先确定.

它的实质是在统计意义上的收支平衡。是在大数场合下,收入 期望现时值等于支出期望现时值

精算现值(包含两层含义):

保险赔付在投保时的期望现值 现值=趸缴净保费

由于赔付的不确定性源于人的死亡不确定,所以, 以连续型(离散型)未来寿命为随机变量,来求期 望值。

实务中,多采用连续给付的方式(被保人死亡到 保险金的赔付时间很短,计算时,把被保险人的 死亡和保险金的给付看作在同一时间发生,即认 为是立即赔付)

人寿保险给付上的两大特点

不确定性: 是否发生给付不确定 给付的时间不确定

给付发生在较长时间以后,其成本受利率 影响很大。

净保费的计算原理

收支平衡原理(精算等价原理): 净保费的精算现值=保险赔付的精算现值

E (Z ) bk1 vk1 Pr(K k ) k bk 1 vk 1 k | qx k bk 1 vk 1 k px qxk k

K的不同上下限,对应着不同的险种

(一)n年定期寿险

给付函数

1, K0,1, ,n1

bK10, Kn,n1,

保险金给付在签单时的现值随机变量

例3.1

100个40岁的人投保了1000元5年期定期寿险,死亡赔付在 死亡年年末。如果预定年利率为3%,各年预计的死亡人 数分别为1、2、3、4、5人。

每年的赔付支出及其折现值如表所示:

年份 年内死亡人数 赔付支出 折现因子 赔付支出现值

(1) (2)

(3)=1000×(2) (4)

(5)= (3) ×(4)