第七章回归案例

第七章╲t 回归间断点

In增se加rt t相ex互t 作用 here的项

历史

选择工具

成熟

对内部效度 的威胁

Mortality

三、回归间断与随机实验的结合

这种结合有以下几种方式: 第一,在截断值一侧的参与者实验作为实验组,剩下的则

作为对照组。 第二,增加一个回归间断点设计到一个已经使用可以量化

的截断值的随机实验中。那么些没有通过截断值可以作为回归 间断控制被保存而不是被放弃。

这种结合的优点:

第一,随机化可以增强实验处理效果的测试效力。

第二,它允许对实验组与对照组的参与者的回归直线 估计在相同的分配值范围内。

第三,当截断的设置不清晰时,它有助于改善这个问题

四、回归间断与准实验设计的结合

当做非等组比较的准实验设计时,这种结合就会特别有用, 而且,在准实验中增加回归间断点设计会对那些需要准实验给 予他们判断力的人更有实践意义。增加回归间断提高从准实验 中得出估计的效力。

二、回归间断点设计的理论

在随机实验中使用间断点回归去估计效果 回归间断作为一个选择过程的完整模型

三、对效度的威胁

1.回归间断点设计(RD)与间断的时间序列设计(ITS)

在间断时间序列和回归间断点设计中,效果都是在连续变 量上一个特定的点上发生的。在ITS中,时间是一个连续变量, 而在RD中,赋值变量是连续变量。在ITS中,干预发生在已知 的时间点上,在RD中,它发生在一个已知的截断值上,如果实 验处理在ITS中是有效的,它可以改变实验处理发生那个点上 时间序列的斜度或是平均值,在RD中,则会改变回归线的斜率 和截距。因此,在RD中对于效度的威胁和在ITS中对于效度的 威胁不会有多大的不同,在很多方面都相似。在简单的间断的 时间序列设计中,最大的威胁是具体的那个点,即干预发生的 时间点。成熟和选择对效度的威胁不是很大,而历史和工具则 会效度的威胁很大,这些同样也对RD的效度产生威胁。

第7章 相关与回归分析。

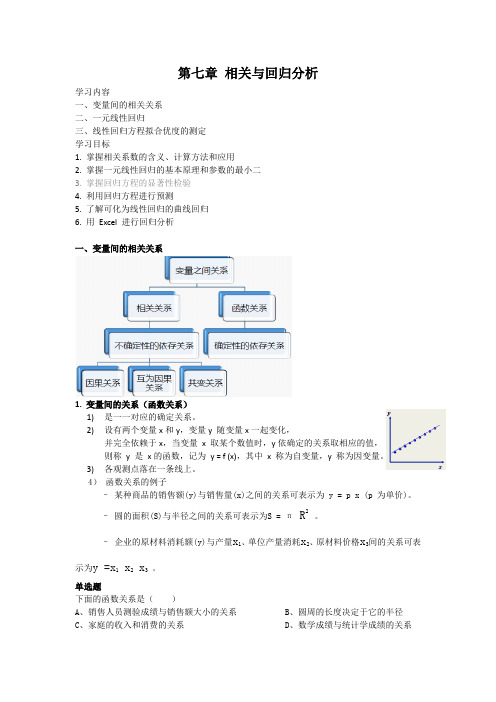

第七章相关与回归分析学习内容一、变量间的相关关系二、一元线性回归三、线性回归方程拟合优度的测定学习目标1. 掌握相关系数的含义、计算方法和应用2. 掌握一元线性回归的基本原理和参数的最小二3. 掌握回归方程的显著性检验4. 利用回归方程进行预测5. 了解可化为线性回归的曲线回归6. 用Excel 进行回归分析一、变量间的相关关系1. 变量间的关系(函数关系)1)是一一对应的确定关系。

2)设有两个变量x和y,变量y 随变量x一起变化,并完全依赖于x,当变量x 取某个数值时,y依确定的关系取相应的值,则称y 是x的函数,记为y = f (x),其中x 称为自变量,y 称为因变量。

3)各观测点落在一条线上。

4)函数关系的例子–某种商品的销售额(y)与销售量(x)之间的关系可表示为 y = p x (p 为单价)。

–圆的面积(S)与半径之间的关系可表示为S = π R2。

–企业的原材料消耗额(y)与产量x1、单位产量消耗x2、原材料价格x3间的关系可表示为y =x1 x2 x3。

单选题下面的函数关系是()A、销售人员测验成绩与销售额大小的关系B、圆周的长度决定于它的半径C、家庭的收入和消费的关系D、数学成绩与统计学成绩的关系2. 变量间的关系(相关关系)1)变量间关系不能用函数关系精确表达。

2)一个变量的取值不能由另一个变量唯一确定。

3)当变量 x 取某个值时,变量 y 的取值可能有几个。

4)各观测点分布在直线周围。

5)相关关系的例子–商品的消费量(y)与居民收入(x)之间的关系。

–商品销售额(y)与广告费支出(x)之间的关系。

–粮食亩产量(y)与施肥量(x1)、降雨量(x2)、温度 (x3)之间的关系。

–收入水平(y)与受教育程度(x)之间的关系。

–父亲身高(y)与子女身高(x)之间的关系。

3. 相关图表1)相关表:将具有相关关系的原始数据,按某一顺序平行排列在一张表上,以观察它们之间的相互关系。

2)相关图:也称为分布图或散点图,它是在平面直角坐标中把相关关系的原始数据用点描绘出来,通常以直角坐标轴的横轴代表自变量x,纵轴代表因变量y。

第七章 回归正交试验设计

个因素之间的函数关系。

因素水平编码表

自然变量xj 规范变量zj 1 -1 0 △j x1 700 300 500 200 x2 2400 1800 2100 300 x3 10 8 9 1

7.1.2一次回归方程的建立

设总的试验次数为N,其中原正交表所规定的二水平试验次数为 mc,零水平试验次数为m0,即有: N 建立回归方程

m

mc m0

ˆ a b j x j bkj xk x j,k 1,2,, m 1( j k ) y

j 1 k j

其系数的计算公式如下:

将被剔除变量的偏回归平方和、自由度并入到剩余平方和与自由度中,

然后再进行相关的方差分析计算。具体例子见书P126~129例8-1。

7.1 一次回归正交试验设计及结果分析

14

用石墨炉原子吸收分光光度计法测定食品中的铅,为提高吸光度,

对x1(灰化温度/℃)、x2(原子化温度/℃)和x3(灯电流/mA)三个

F0.05(1,6)=5.99 F0.01(1,6)=13.74

可见因素z2对指标影响高度显著,所建的回归方程高度显著:

y 0.50475 0.03375z2

7.1 一次回归正交试验设计及结果分析

N 1 SST Lyy ( yi y ) 2 yi2 ( yi ) 2 N i 1 i 1 i 1 N N

7.1 一次回归正交试验设计及结果分析

10

②一次项zj偏回归平方和

SS j m b ,j= 1 , 2, ,m

第七章回归方程的变量和形式

(1.00***) (1.58***)

7.3 包含虚拟变量的回归模型

2、虚拟变量模型 (2)协方差分析模型(ANCOVA)。指引入虚拟变量后,

回归方程中同时含有一般解释变量和虚拟变量的模型。 例如

yi 1 2Di 3xi ui

其中y为大学教师的年薪,x为教龄,D=1表示男教师, D=0表示女教师,通过求期望可以得到男女教师的平 均年薪。

注意的几个问题:

在模型中引入多个虚拟变量时,虚拟变量的个数应按 下列原则确定:如果模型中含有常数项,对于有 m 种 互斥的属性类型,在模型中引入 m-1 个虚拟变量,即 每个虚拟变量的个数要比该变量的分类数少1。例如性 别有2个互斥的属性,引用2-1=1个虚拟变量。否则就 会陷入虚拟变量陷阱,存在完全的多重共线性,不能 得到参数的唯一估计值。

7.3 包含虚拟变量的回归模型

1、模型中引入虚拟变量的必要性

计量经济学模型,需要经常考虑属性因素(定性变量)的 影响。例如职业、战争与和平、繁荣与萧条、文化程度、 灾害等;这些变量往往很难直接度量它们的大小,只能建 立人工变量给予赋值:“D=1”或”D=0”、或者它们的程度 或等级

回归模型中有必要引入虚拟变量,以表示这些质的区别。 例如消费函数,对于平时与战时,萧条与繁荣,乃至性别、 教育程度、季节性等等,都会因质的不同表现出不同的差 异。

(1)首先简单做Y(抵押贷款债务)对X2(个人收入) 回归,得到以下结果

7.1 回归方程中遗漏和冗余变量问题

Yˆ 861.7 0.9293X 2 (122.5***) (0.0287***)

R2 0.987 R2 0.986

(2)将抵押债务Y对收入和抵押费用同时回归,得到以 下结果

7 岭回归

当自变量间存在复共线性时,|X′X|≈0, 我们设想给X′X加上一个正常数矩阵kI,(k>0), 那么X′X+kI接近奇异的程度就会比X′X接近奇异的程度 小得多。

考虑到变量的量纲问题,我们先对数据做标准化, 为了记号方便,标准化后的设计阵仍然用X表示

中曾研究死亡率与空气污染、气候以及社会经济状况等因素

的关系。考虑了15个解释变量,收集了60组样本数据。

x1—Average annual precipitation in inches 平均年降雨量 x2—Average January temperature in degrees F 1月份平均气温 x3—Same for July 7月份平均气温 x4—Percent of 1960 SMSA population aged 65 or older 年龄65岁以上的人口占总人口的百分比 x5—Average household size 每家人口数 x6—Median school years completed by those over 22 年龄在22岁以上的人受教育年限的中位数

第七章 岭回归

7.1 岭回归估计的定义 7.2 岭回归估计的性质 7.3 岭迹分析 7.4 岭参数k的选择 7.5 用岭回归选择变量 7.6 本章小结与评注

§7.1 岭回归估计的定义

一、普通最小二乘估计带来的问题

当自变量间存在复共线性时,回归系数估计的方差就 很大, 估计值就很不稳定,下面进一步用一个模拟的例

§7.2 岭回归估计的性质

在本节岭回归估计的性质的讨论中,假定(7.2) 式中因变量观测向量y未经标准化。

性质 1 βˆ(k)是回归参数β 证明: E[βˆ(k)]=E[(X′X+kI)-1X′y]

一个回归分析法应用例

P0

p

C点的弹性为:0 B点的弹性为:-1

O

Q0

C

A、B两点之间弹性介于负无穷大与-1 之 间,需求量有弹性;B、C两点之间弹性 介于(-1,0)之间,需求量缺乏弹性。

3、价格弹性与收益的关系

需求函数:Q=f(P) 总收益: TR=P.Q 边际收益: MR=d(TR)/dQ=P+dP/dQ.Q=P+PdP/dQ.Q/P =P+P.1/E=P(1+1/E)=P(1-1/[E]) 可见: 当[E]〈1时,MR〈0,此时Q增加,总收益下降;Q减 少,总收益上升。 当[E]=1时,MR=0,此时Q增加,总收益不变。 当[E]〉1时,MR〉0,此时Q增加,总收益上升;Q减 少,总收益下降。

MU/P 1/3 (假设:保龄球每局 10 元,健身每半小时 30 元) 问:若花费 140 元和 90 元呢?

I Px X PyY

购 买 量 和 价 格 的 对 应 关 系 曲 线 。

消 费 者 获 得 最 大 满 足 条 件 下 ,

需求曲线和消费者剩余

一、需求曲线的导出

需 求 曲 线

除商品 x 的价格外其他条件不变条件下,消费者均衡条件是:

计算公式为:

Q

p p0 lim

P

Q P

dQ P dP Q

例:已知需求方程为: P 1,000 4Q 确定价格为200时的需求价格弹性。

解:当P=200时,Q=200

dQ P P dP Q 1 200 4 200 0.25

弧弹性:是需求曲线上两点之间的平均弹性。

率 代无 表差 着异 偏曲 好线 位 置 和 斜

第七章多元回归分析文稿演示

E( ξ i)=0 var(ξ i)=E(ξ i -E(ξ i))2=E(ξ i)2=σ2 ❖ 随机误差项在不同样本点之间是相互独立的,不存在 序列相关

cov(ξ i, ξ j)=0 i≠j i,j=1,2,…n cov(ξ i, ξ j)=E((ξ i -E(ξ i)(ξ j -E(ξ j))

XXB XY

Bˆ XX1 XY

❖ 以上是通过使用最小二乘法(OLSE)对回归参

数进行的估计,得到的回归参数的最小二乘估

计为

B(X'X)1X'Y

❖ 在正态假定下,回归参数

B

的最大似然估计

(MLE)与最小二乘法(OLSE)是完全相同

的

三、回归方程的效果的检验 ❖ 方程显著性检验 ❖ 回归系数显著性检验 ❖ 拟合优度

(2)构造统计量

F SSR/ p

SSE/(n p1)

(3)检验 给定显著性水平α,查F分布表

若F>Fα,拒绝H0,表明回归总体有显著性关系. 若F<F α,接受原假设,表明不存在线性关系

❖ 2.回归系数显著性检验

❖ 回归系数显著性检验,是对每个解释变量进行检验.

❖ 如果解释变量对被解释变量的影响不显著,应从模型中 删除,如果解释变量对被解释变量的影响显著,应保留在 模型中.

❖令

Q

2 i

Q bˆ

0

Q 即 bˆ0

2

yi bˆ0 bˆ1x1i bˆp x pi 0

Q

bˆ1

2

yi bˆ0 bˆ1x1i bˆp x pi x1i 0

Q

bˆp

2

yi bˆ0 bˆ1x1i bˆp x pi x pi 0

回归分析课件-第七章

第七章 多元线性回归模型的有偏估计

性质7.4的证明

并且

ˆ k trCov ˆ k E ˆ k MSE

2

i 1

p

i

i

k

2

k

2

i 1

p

i2

i

k

2

ˆ g1 k g 2 k ˆ g k

1949 年-1959 年法国进口总额与相关变量的数据 x1 149.3 171.5 175.5 180.8 190.7 202.1 202.1 212.4 226.1 231.9 239.0 x2 4.2 4.1 3.1 3.1 1.1 2.2 2.1 5.6 5.0 5.1 0.7 x3 108.1 114.8 123.2 126.9 132.1 137.7 146.0 154.1 162.3 164.3 167.6

第七章 多元线性回归模型的有偏估计

LS 估计的性能效果与设计矩阵 X 有关,当

R X X 接近是一个奇异阵时,即呈现所谓

的“病态”时,LS 估计的性能变坏。

上海财经大学 统计与管理学院 2

第七章 多元线性回归模型的有偏估计

例 7.2

表 7.1 是 Malinvand 于 1966 年提出的研究法国经济

上海财经大学 统计与管理学院 6

第七章 多元线性回归模型的有偏估计

将 x3 看作因变量, x1 自作解释变量,那么 x3 关于 x1 的一元线性回归方 程为

x3 60258 0.686x1 ,

这说明当 x1 变化时, x3 不可能保持一个常数,因此对回归系数的解释 就复杂了,不能仅从其符号上作解释, x1 与 x3 之间存在着多重共线性 关系,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

y ) 2 /(n p 1)

( y

i

y) 2 ( yi y) 2 ( yi yi ) 2 )

零阶相关系数: Zero Order 计算所有自变量与因变量间相关系数 部分相关系数: 在排除了其他变量对因变量影响后, 当一个自变量进入 回归方程后, 复相关系数平方的增加量. 偏向关系数: 在排除了其他变量的影响后, 自变量 x 对因变量的相关 程度.

回归分析的菜单选项及说明:

在回归过程中包括:

Liner:线性回归 Curve Estimation:曲线估计 Binary Logistic: 二分变量逻辑回归 Multinomial Logistic:多分变量逻辑回归 Ordinal 序回归 Probit:概率单位回归 Nonlinear:非线性回归 Weight Estimation:加权估计 2-Stage Least squares:二段最小平方法 Optimal Scaling 最优编码回归

1. 回归方程:

y b0 b1 x1 ... bn xn

2

( y y) 2. 相关参数:复相关系数 R, R == ( y y)

i i

2 2

调整的判定系数 Adjusted R Square (因 SST=SSA+SSE

R =1—

2

(y

(y

i

i

y) 2 / p

4. 回归方程的建立 Enter 所有变量都进入方程(全模型) Remove 根据设定好的条件, 删除部分变量, 通常根据变量 与模型的相关性 Forward 向前选择 根据条件从无自变量开始逐个选择适 合的变量进入模型 Backward 向后剔除法 根据条件从全模型中逐个剔除变量 Stepwise 逐步进入法 注:衡量变量在回归模型中作用的大小,一般用偏回归平 方和刻画,令S(i1, i2, … , ik)表示方程中有变量(i1, i2, … , ik)时 残差平方和,则第 i个变量的偏回归平方和定义为: Pi2= S(i1, i2, …im-1,im+1,… , ik)—S(i1, i2, … , ik) Pi越大表明该变量越重要。)

Hale Waihona Puke 第一节 Linear过程7.1.1 主要功能 调用此过程可完成二元或多元的线性回归分 析。在多元线性回归分析中,用户还可根据 需要,选用不同筛选自变量的方法(如:逐 步法、向前法、向后法,等)。 一元线性回归方程: y a bx

多元线性回归方程: y b0 b1 x1 ... bn xn

回归的分类: 按是否线性分:线性回归模型和非线性回归 模型。 按自变量个数分:简单的一元回归,多元回 归。 利用SPSS得到模型关系式,是否具有适用性 ,要看回归方程的显著性检验(F检验)和回 归系数b的显著性检验(T检验),还要看拟合 程度R2 (相关系数的平方,一元回归用R square ,多元回归用Adjusted R Square)

一元线性回归方程的检验 回归系数显著性检验: 1.斜率、截距的检验 y a bx 零假设: H0 : a 0; H1 : a 0 t—检验 计算检验统计量样本值 t* 计算显著性概率 P{|t|<t*}=sig 并由此作结论: 2. 回归效果的 R 2 判定系数

R2

( y i y) 2

= ( yi y ) 2

方差分析:利用总平方和分解办法测定自变量与随机 因素引起的差异的大小比较的检验法 : 原假设 H0: 回归系数为零 构造 F 统计量 F=MSA/MSE 计算 F 的样本值 F 计算显著性概率

*

P{F>F*}=sig 并由此作结论:

误差项独立性检验: Durbin-Watson 检验 检验值 D D=2 D>2 D<2 0<D<4 残差与自变量独立 负相关 正相关

3. 多元回归的假设检验: 回归方程的显著性检验: F 检验 原假设: 所有回归系数均为零, 备择假设 : 至少有一个不为零 检验统计量: F=

(y (y

i

i

yi ) 2 /(n p 1)

y) 2 / p

计算统计量的样本值 F* 计算概率: 作结论: 偏回归系数与常数项的显著性检验: 方差齐性检验: 检验残差的分布是否与自变量取值无关 该软件通过绘制残差与自变量的散点图象观察 (因为数据 量不足,一般对自变量的不同取值只采样一次,不足以作方差分析) 残差的正态性检验: 通过残差的直方图以及累积概率 P-P 图来描述(服 从正态分布时,图形在一条斜线附近 P{F>F*}=SIG

回归方程的假设

1.数据正态性假设:误差项的分布与自变量无关,服 从均值0,方差常数的正态分布; 2.方差齐性假设:对不同的自变量取值条件下,误差分 布方差相同; 3.独立性假设:对不同的自变量取值条件下,误差分布 期望为0; 4.无自相关性假设:对不同的自变量取值条件下,误差 不相关; 5.随机误差与自变量对因变量的影响不相关;

第七章 回归分析

第一节 第二节 第三节 第四节 第五节 Linear过程 线性回归 Curve Estimation过程 曲线回归 Logistic过程 罗辑斯谛回归 Probit过程 概率单位回归 Nonlinear过程 非线性回归

回归的主要内容: 从一组样本数据出发,确定这些变量间的定 量关系式; 对这些关系式的可信度进行各种统计检验; 从影响某一变量的诸多变量中,判断哪些变 量的影响显著,哪些不显著; 利用求得的关系式进行预测和控制。

5. 参入分析的观测量的选择: 利用Selection 变量的取 值实现分析中 CASE的选择 6. Statistics 选项设置: R squared Chang : 表示当回归方程中引入或剔除 一个变量后R2的改变量。 7. 共线性诊断:回归方程中,虽然各自变量对因变量 都是有意义的,但是某些自变量可能彼此相关, 即存在共线性问题,因此需要对方程中的自变量 进行共线性诊断。 如果存在常数C0 C1 C2,使C0= C1 X1+C2X2 则称X1,X2具有精确共线性. 如果上式近似成立, 则称近似共线性