市场结构论文:中国银行业的市场结构研究

我国银行业市场结构

3.产品差异

(1)商业银行产品差异的特点

一是商业银行的产品是指商业银行办理的各种金融业务,主要包括各类 存款、各类贷款及其他各类中间业务,由于这些产品的实质是银行的服 务,所以商业银行业的产品差异主要不是体现在产品本身的质量、外观 和花样等方面,而是表现在服务的便捷程度以及能否针对不同的客户量 身定做其需要的金融产品;二是衡量产品差异程度的指标—产品需求交 叉弹性在商业银行业是非常难以计算的。1985年我国金融体制改革取消 了对商业银行业务范围的限制以后,商业银行的产品差异出现了两种不 同的发展状况和趋势:一种状况是各商业银行的产品种类趋于同一,商 业银行业整体产品差异程度呈现下降的趋势;另一种状况是不同银行的 相同产品日益具有各自不同的特点,而且银行在广告、促销、分支机构 设置和新技术运用等方面的差异也日渐扩大,产品差异程度呈现不断上 升的趋势。

谢谢(3Βιβλιοθήκη 两个产品差异与市场势力关系一是产品差异能够降低需求的价格弹性。产品差 异越大,市场的需求价格弹性就越小,企业(银 行)就可以拥有较大的市场势力;二是产品差异 能够缓和竞争强度。同类产品的相对差异化程度 越高,消费者(银行客户)的主观偏好程度就越 高,企业(银行)就有更大的市场势力。

4.进入壁垒

(2)银行业市场结构对经济增长影响的简单分析

随着中国的金融深化程度近年来逐步提高,银行市场集中度有所下降, 但中国银行业仍呈现以寡头垄断为主的特征,四大国有商业银行仍处 于银行业中绝对优势地位,总资产和存贷款的市场集中度指标数仍高 于75%,仍属于贝恩划分的极高寡占型市场结构。 银行作为金融体系的主要组成,其市场结构的类型对国家(地区) 的经济增长必将产生影响。但无论是垄断性的银行市场结构还是竞争 性的银行市场结构,其对宏观经济的增长都有正反两方面的影响,不 能片面地强调任何一种银行市场结构的类型。通过对我国银行业市场 结构及其与经济增长的关系的统计分析,可得出了以下结论:我国目 前银行业的市场结构以国有四大商业银行构成的寡头垄断为主要特征, 并且这种市场结构与我国经济增长存在着一定的正相关关系,但这种 相关关系仅是低度相关关系。

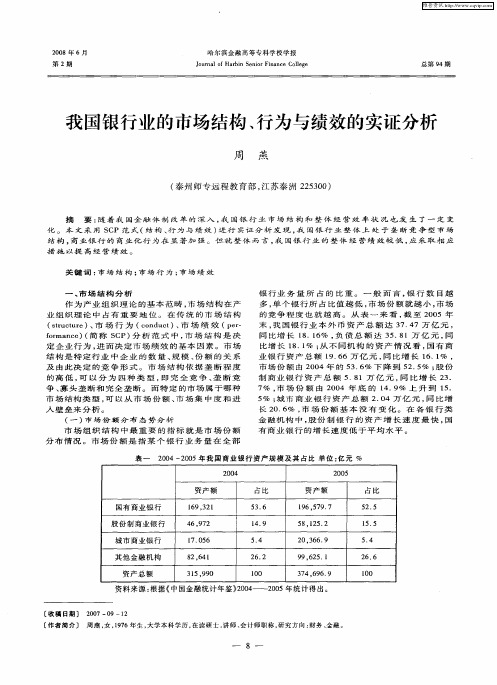

我国银行业的市场结构、行为与绩效的实证分析

业 组 织 理 论 中 占 有 重 要 地 位 。 在 传 统 的 市 场 结 构

( tu tr ) 市 场 行 为 ( o d c ) 市 场 绩 效 ( e— s cu e 、 r cn u t 、 pr

资 产 总 额

19 3 1 6 ,2 4 ,7 692 1 .5 7O6 8 .4 26 1

35 9 0 1 ,9

5 . 36 1 . 49 54 . 2 . 62

lO O

16 59 7 9 ,7 . 5 ,2 . 8 15 2 2 ,6 . 0 36 9 9 ,2 . 9 65 1

一

、

银 行 业 务 量 所 占 的 比 重 。 一 般 而 言 , 行 数 目越 银 多 , 个 银 行 所 占 比值 越 低 , 场 份 额 就 越 小 , 场 单 市 市 的竞 争 程 度 也 就 越 高 。从 表 一 来 看 , 至 2 0 年 截 05 末 , 国 银 行 业 本 外 币 资 产 总 额 达 3 77- 元 , 我 7 4 3 亿

fr n e ( 称 S P) 析 范 式 中 , 场 结 构 是 决 o ma c ) 简 C 分 市

定 企 业 行 为 , 而 决 定 市 场 绩 效 的 基 本 因 素 。 市 场 进 结 构 是 特 定 行 业 中 企 业 的 数 量 、 模 、 额 的 关 系 规 份 及 由 此 决 定 的 竞 争 形 式 。 市 场 结 构 依 据 垄 断 程 度 的高 低 , 以 分 为 四 种 类 型 , 完 全 竞 争 、 断 竞 可 即 垄 争 、 头 垄 断 和 完 全 垄 断 。 而 特 定 的 市 场 属 于 哪 种 寡 市 场 结 构 类 型 , 以 从 市 场 份 额 、 场 集 中 度 和 进 可 市 入壁 垒来分 析 。 ( ) 场 份 额 分 布 态 势 分 析 一 市

中国银行业的市场结构与银行绩效关系研究——基于33家商业银行面板数据的实证检验

本课 题受 到上海 哲学社会科 学项 目资 助(0 5 J0 1 。本文是 国家社会科 学基金项 目《 型国家金融开发 与银行体 系稳定性 比较 20 B L 0 ) 转 研究) 0 BI 5 ) (4 J 4 的一项 研究 成果 , . D 在写作过程 中受到复旦大学世 界经济 系庄起 善教授 和王健博士 的帮助 , 此表示感谢 。感谢匿名 审 在

维普资讯

南方经济 2 0 O 6年第 1 2期

中国银行业的市场结构与银行绩效关系研究

— —

基于 3 3家商业银行面板数据的实证检验

谭 鹏万 。

内容摘 要 以 3 3家商 业银 行 19 — 04年 的数 据 为研 究对 象 ,以赫 芬 达 尔指数 作 为衡 量 市场 结 9720 构 指标 , 文对 中国银 行业 市场 结构 与银行 绩 效 关 系进 行 了研 究。 究结 果表 明 , 本 研 市场 集 中度 降低

市场竞争加强是否导致 了各银行利润率水平的下降?本文选择了 3 3家商业银行包括 4大 国有商业银 行 、1 1 家股份制商业银行 ( 不包括浙商银行 ) 1 家城市商业银行 , 和 8 使用面板数据的分析方法 。在研究

对象的数量 、 研究方法 以及研究结论上不同于以往的研究 。 本文余下部分的结构安排如下 : 第一部分 , 文献综 述 , 对有关银行业市场结构与银行绩 效关系的文 献进行了回顾 ; 第二部分 , 理论模型, 这一部分从微 观的角度为银行业市场结构与银行绩效 关系提供 了 理论支持 , 并且认为 凰W ( 赫芬达尔指数 ) 更适宜作 为反映市场集 中度水平的代 理变量 ; 第三部分 , 计量 模型 的选择和数据 的描述性统计 ; 四部分 , 第 实证检验 , 在这一部分里 , 分别对 四大行 和其他类型商业银 行( 股份制商业银行 和城市商业银行) 市场结构变化与银行绩效 的关 系进行 了检验 , 并对结果进行 了解 释; 第五部分 , 结论与建议 。

我国银行业市场结构分析

我国银行业市场结构分析市场结构是指市场上各个经济主体之间的竞争关系和市场参与者之间的相互关系。

银行业作为我国金融体系的重要组成部分,其市场结构对于金融市场的稳定和经济发展具有重要影响。

本文将对我国银行业市场结构进行分析,包括市场竞争程度、市场集中度、市场份额分布等方面的内容。

一、市场竞争程度分析市场竞争程度是衡量市场结构的重要指标之一,其反映了市场上各参与者之间的竞争力量。

在我国银行业市场中,主要存在着国有商业银行、股份制商业银行、城市商业银行、农村合作银行等多个类型的银行机构。

这些银行机构之间的竞争程度可以从以下几个方面进行分析。

1. 市场份额分布:市场份额是指各个银行机构在市场上所占的比例。

通过对我国银行业市场份额的分析可以看出,国有商业银行在市场上占据着主导地位,其市场份额较大。

股份制商业银行和城市商业银行也具有一定的市场份额,而农村合作银行的市场份额相对较小。

这种市场份额分布表明,我国银行业市场存在着一定程度的垄断现象,竞争程度有待进一步加强。

2. 产品差异化程度:银行业产品差异化程度是衡量市场竞争程度的重要指标之一。

在我国银行业市场中,各个银行机构提供的金融产品和服务存在一定的差异化。

例如,国有商业银行在企业金融、国际业务等方面具有较强的优势,而股份制商业银行在个人金融、零售业务等方面具有一定的特色。

这种产品差异化程度可以促进市场竞争,但也存在一定的不平衡。

3. 进入壁垒:市场竞争程度还受到进入壁垒的影响。

在我国银行业市场中,由于监管要求和准入条件的限制,新的银行机构进入市场的壁垒相对较高。

这种进入壁垒的存在限制了市场竞争的程度,导致市场上的银行机构相对较少。

二、市场集中度分析市场集中度是指市场上少数几家企业所占据的市场份额的总和。

在我国银行业市场中,市场集中度的分析可以从以下几个方面进行。

1. 市场份额集中度:市场份额集中度是衡量市场集中度的重要指标之一。

在我国银行业市场中,市场份额集中度较高,主要由国有商业银行所占据。

我国银行业市场结构与市场份额分析

我国银行业市场结构与市场份额分析一、市场结构分析我国银行业市场结构是指银行业内各类银行机构的数量、规模、类型和组织形式等方面的分布情况。

1. 银行机构类型我国银行业主要包括商业银行、农村信用社、城市信用社、农村合作银行、政策性银行等多个类型的银行机构。

其中,商业银行是我国银行业的主体,包括国有商业银行、股份制商业银行、城市商业银行等。

农村信用社主要服务于农村地区,城市信用社主要服务于城市居民,农村合作银行主要服务于农村合作社,政策性银行主要为国家实施宏观调控和支持重点行业提供金融服务。

2. 银行机构数量和规模截至2021年底,我国银行业共有约400家商业银行,其中国有商业银行约有30家,股份制商业银行约有100家,城市商业银行约有200家,农村商业银行约有70家。

农村信用社数量约为1500家,城市信用社数量约为400家,农村合作银行数量约为1000家,政策性银行数量约为10家。

3. 银行机构组织形式我国银行业的组织形式主要包括股份制银行、国有银行、合作制银行等。

股份制银行是指以股份制为主要组织形式的银行,如工商银行、建设银行等;国有银行是指由国家控股或全资控股的银行,如中国银行、农业银行等;合作制银行是指由合作社组织形式的银行,如农村信用社、农村合作银行等。

二、市场份额分析我国银行业市场份额是指各类银行机构在整个银行业中所占的比重,是衡量银行机构市场竞争力的重要指标。

1. 商业银行市场份额商业银行是我国银行业的主体,其市场份额主要由国有商业银行、股份制商业银行和城市商业银行共同占有。

根据最新数据,国有商业银行在我国商业银行市场中占据了约50%的份额,股份制商业银行占据了约30%的份额,城市商业银行占据了约20%的份额。

2. 农村信用社市场份额农村信用社是我国农村金融体系的重要组成部分,其市场份额主要由农村信用社和农村合作银行共同占有。

根据最新数据,农村信用社在我国农村金融市场中占据了约60%的份额,农村合作银行占据了约40%的份额。

中国银行业市场结构、效率与绩效关系实证研究

.

[ 文章编号 】6 2— 3 X(0 8 0 0 1 0 17 9 4 2 0 ) 3— 0 6— 7

A n Em piia s ar h n he Re a ins i a ong t e M a ke r t e, rc lRe e c o t l to h p m r tStuc ur h

m re sae( )adcnrlai a o( I y s n i nyngt e o e t i akp r ra c R A bf et ) b kei akt hr MS n et i t nrt HH )a i ic t eavl cr l e wt bn ef m ne( O eo x ; a f— az o i e g fa l i y ra d h o r a n c n y( F )h s oiv n i icn rltnhp i a kpr r a c , u eif ecs f ake cec nm re sae MS i c E F a si ads nf at e i sis t bn e o ne b th l n e n f i yo akt hrs( ) e p te g i ao wh fm t nu ob i n

第2 3卷第 3期

2008年 9月

长沙理工大学 学报 ( 社会科学版)

J RN L O H G H N V RST C E C OU A F C AN S A U I E IY OFS I N E& T C E HNO OG S C A CEN E) L Y( O I LS I C

c mme c a a k n c r o t o e n n e,o g n z t n sr c u e a d ma a e n n io me ta d S n, t e ifu n e r e h r o r ilb n s o o p r e g v r a c a r a iai t t r n n g me t e vr n n n O o o u h n e c s o ma k t s a e l f

市场结构、效率和绩效间关系的实证研究——来自中国银行业的检验

整更 重要 。本 文所 要研 究 的 问题 是 中 国 银行 业市 场结 构及 其 与绩效 之 间是 否存 在 因果 关系 , 如果存在 因果 关系 , 么是 那 市 场 结构 决定 绩效 ( 佛学 派 的主 要观 哈 点 ) 是绩效 决定市场 结构 ( 还 芝加哥 学派

市场结构 与绩效 的关系有二种截然不

同并由此得出不同政策 主张 的假设 :即传 统的 S P 设 ( C 假 哈佛学派 ) 和有效结构假 设( 芝加哥学派 ) 。传统的 S 假设认 为: CP 在市 场结构、厂商 行为和市场运行绩效之 间存在着确定 的因果关 系, 市场的结构、 行

效率; Z和X 表示一组与银行有关的控 制变 量向量 , 如银行资产规模 、 产权结构等;o 【

利 、瑞 士、西班 牙等银 行业市场结构与市

场绩效 的研究 , 支持 了S { 设 , CPN 因此 , 检 验 S  ̄ 中国银行业是否有效 显然在一 CPN设 定程度上可 以证 明S 范式是否具有一般 CP 解释 性。其次 ,随着我 国市场化导 向的经

济体 制改革的逐步 深入 ,金融 尤其是银行 业的改革已成为关键 ,但中国银 行业 存在

— —

为、 绩效之间存 在的是一种简单 、 向、 单 静

态的因果关系 , 即市场结构决定厂商行为 , 从而市场结构通过 厂商行 为影 响经济运行

中 国 银 行 业 市 场 结 构 、 效 率

行 为——绩效” 假说并不适合银行业 ,

和 绩 效 关 系 实 证 分 析

( )变量 的 选 择 一

议 。

利润 并不一定是反竞争定价 的结果 ,完全 可能是高效率 的结果 。他们分析得 出的结

我国银行业市场结构与市场份额分析

我国银行业市场份额分析市场份额(market shares )指一个企业的销售量(或销售额)在市场同类产品中所占的比重,直接反映企业所提供的商品和劳务对消费者和用户的满足程度,表明企业的商品在市场上所处的地位。

市场份额是企业的产品在市场上所占份额,也就是企业对市场的控制能力。

市场份额越高,表明企业经营、竞争能力越强。

企业市场份额的不断扩大,可以使企业获得某种形式的垄断,这种垄断既能带来垄断利润又能保持一定的竞争优势。

银行业的市场份额指某个银行业务量在银行业全部业务量中所占的比重,即指各银行的业务量和市场占有率。

市场份额反映了银行业市场的竞争或垄断程度,可以通过4 个指标说明市场份额的高低,各银行的存款比率(Rd),贷款比率(Rl),总资产比率(Ra)和净利润比率(Rp)。

R=某银行存款(贷款、资产、净利润)总额\国内同期商业银行存款(贷款、资产、净利润)总额在我国的商业银行体系中,包括4 家国有商业银行、10 家股份制商业银行和100多家城市商业银行三大类。

无论是从资产规模、负债规模及中间业务上看,国有商业银行都占有绝对的主体地位;而股份制商业银行则保持着较快的发展势头;城市商业银行无论从银行规模还是从市场份额上看,都无法与国有商业银行以及股份制商业银行相提并论,主要以国有商业银行和股份制商业银行为研究对象研究商业银行的市场结构。

国有商业银行包括中国工商银行、中国银行、中国建设银行和中国农业银行;股份制商业银行包括1986 年以后相继建立的交通银行、中信实业银行、招商银行、中国民生银行、中国兴业银行、中国光大银行、华夏银行、广东发展银行、深圳发展银行(平安银行)、上海浦东发展银行。

因为这14家银行所占的资产份额、存款份额、贷款份额之和约占我国总体银行业的90 %左右,所以足以说明问题。

各银行市场份额如下表。

所用统计数据来源于2000—2012 年各期《中国金融年鉴》。

从市场份额上看,目前中国银行业的市场结构具有寡头垄断特征,以四大国有商业银行为主体的寡头垄断格局仍将持续一段时间。

中国银行业市场结构、绩效与规模经济——基于2004-2007年面板数据的实证研究

p ro ma c n Chi e e b n i g i d t sn g tv l ea e ot r e o c n r t n h i e e e r n e i f n s a k n n usr i e a ie y r lt d t hema k tc n e tai ;t eCh n s y o

【 理论探 索】

中 国银 行 业 市 场 结 构 效 与 规 模 经 济 绩

基 于 20 — 0 7 0 4 2 0 年面板数 据 的实证研究

李 继 民, 胡 坚

( 北京 大 学 经济 学 院, 京 10 7 ) 北 0 8 1 摘 要 : 文利 用 2 0 - 0 7 的数 据 计算 出我 国银 行 业 市 场 集 中度指 标 C HH , 本 04 20 年 R 和 I 结果 显 示 我 国银 行 业 目前仍 处在 垄断程 度较 高的寡 占型 市场 , 不过 市场 集 中度呈 现缓 慢 而明 显的 下 降趋 势 。在借 鉴 S P 架思路 的基 础之 上 , C 框 并考 虑 可 能影 响银 行 绩 效 的相 关 因素 , 造 了两个较 为 构 直观 的 实证 模 型 , 分别 就 市场 集 中度和 规模 等 因素 同银 行绩 效之 间的相 关 关 系进 行研 究 。主要

Ke or : i e eBa ki nd sr ; r e n e tai n Pe o ma e S aeEc n my yW ds Ch n s n ngI u t Ma k tCo c n r to ; r r nc ; c l o o y f

一

、

引 言

20 年 末 , 07 中国商业 银 行机 构 的总资 产规 模达 到 4 3

b n igid s rsns cl eo o yo ew o , hc ejits c o mec l ak ’ s a kn ut pee t asae c n m nt h l w i t n— t kcm ri n s i n y r h e hh o o ab

中国银行业的市场结构研究

整 个 产 业 总 产 出 的 比再 。 用 公 式 可 表 示 为 : 。 c 为 产 出 最 大 的 前 家 企 业 的 产 I 集 中 比 率 ,N 为 产 业 内全 部 企 业 数 量 , I j

最 大 的 银 行 ,存 在 着 国 有 银 行 规 模 不 经 济 、 中 型 股 份 制 商 业 银 行 规 模 经济 的现 象 。

2 产 品 差 异 .

x 为 产 出规 模 排 在 第 i 企 业 的 产 出 。2 0 一 2 l 位 0 3年 0 O年 中 国 四 家 国 有 银 行 的 资 产 、存 款 、 贷 款 C 高 于 8 % ,说 明 国 有 银 R均 0

行 在规 模 方 面 仍 有 绝 对 优 势 。 ( )HHI 数 二 指

的 新 厂 商 必 须 负担 ,而 已 在 该 产 业 内 的 厂 商 无 须 负担 的 生 产 成 本 。J ・ a . B i 定 义 还 考 虑 到 了 其 他 影 响 新 企 业 进 入 的 因 素 ,认 S n的 为 进 入 壁 垒 是 和 潜 在 的 进 入 者 相 比 ,现 存 厂 商 所 享 有 的 有 利 条

摘要 :从 产业组织 学的角度 对我 国银行 业的市 场 结构进 行 了初 步研 究 重 点分析 了我 国银行 业的市

场 橥 尹程度 , 场 进 A 壁 垒 等 橱 关 ,题 刁 | 。 一

关键 闻

场缮枸 集 尹比 孕

逆 A壁垒

■

I

|

一

、

前 言

度 集 中 ;但 集 中 度 仍 然 偏 高 ,仅 略 低 于 临 界 值 。

范 式 , 由 市 场 结 构 、市 场 行 为 和 市 场 绩 效 三 部 分 组 成 , 该 框 架 假 定 市 场 结 构 决 定 市场 行 为 ,市 场 行 为 决 定 市 场 绩 效 。 二 、银 行 业 市场 集 中 程 度

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

市场结构论文:中国银行业的市场结构研究摘要:从产业组织学的角度对我国银行业的市场结构进行了初步研究,重点分析了我国银行业的市场集中程度、市场进入壁垒等相关问题。

关键词:市场结构集中比率进入壁垒

一、前言

关于银行业产业组织的研究目前尚处于初步阶段,何种银行业市场结构是最优的,现存的银行业产业组织是如何形成的,以及何种银行业产业组织是有利于经济增长的等重要问题尚无一致结论。

本文尝试将传统产业组织理论运用于中国银行业的市场结构研究,以期能在服务业产业组织学上有所突破。

以新古典理论为基础的scp框架是传统的产业组织结构分析的经典范式,由市场结构、市场行为和市场绩效三部分组成,该框架假定市场结构决定市场行为,市场行为决定市场绩效。

二、银行业市场集中程度

中国银行业的市场结构随着经济体制从计划经济向市场经济转轨而不断变化,经历了从由中国人民银行一家完全垄断到四大国有银行的高度垄断,再到国有银行的商业化改革和众多股份制商业银行的兴起,银行业的市场结构不断演变,竞争程度已大大提高,但长期以来形成的高度垄断并不

能被轻易扭转,中国银行业仍呈现相对稳定的寡头垄断态势。

(一)集中比率

集中比率是指产业产出规模最大的前家企业的合计产出占整个产业总产出的比重。

用公式可表示为:。

crn为产出最大的前家企业的产出集中比率, n为产业内全部企业数量, xi为产出规模排在第i位企业的产出。

2003年—2010年中国四家国有银行的资产、存款、贷款cr4均高于80%,说明国有银行在规模方面仍有绝对优势。

(二)hhi指数

赫希曼—赫芬达尔指数(hhi指数)是产业内每一家企业市场份额的平方和,计算公式为:。

x表示产业的总产出,通常以销售收入或销售量表示。

xi表示产业内第i家企业的产出,i=1,2,3……n ,与集中比率不同的是,所有企业可任意排列。

si为产业内第i家企业的市场份额。

hhi值越接近于10000,集中程度越高;越接近于0,集中程度越低。

银行业的市场集中比率测定方法,在数据获得和计算方面简单易行,但它没有说明几家大银行在市场上所占的份额在其内部是如何分布的,另外也没有表明其余的份额分布在多少家银行中,它们各自占的份额有多大。

hhi指数则较好

地克服了集中比率的不足。

美国司法部颁布的1992年企业合并指南规定,hhi指数小于1000的为不集中产业,hhi指数在1000和1800之间的为中度集中产业,hhi指数大于1800的则为高集中产业。

根据2003年—2010年我国银行业的hhi 指数分析,我国银行业的市场结构已经从寡头垄断、高度集中转变为垄断竞争、适度集中;但集中度仍然偏高,仅略低于临界值。

三、银行业市场进入壁垒

不同学者从不同的角度对进入壁垒下了定义。

georgestigler从生产成本的角度出发,将进入壁垒定义为打算进入某一产业的新厂商必须负担,而已在该产业内的厂商无须负担的生产成本。

j.sbain的定义还考虑到了其他影响新企业进入的因素,认为进入壁垒是和潜在的进入者相比,现存厂商所享有的有利条件。

具体到银行业,银行业的市场进入壁垒主要有两个方面:一是经济性进入壁垒,包括规模经济、产品差异、绝对成本优势、必要资本量等;二是政策性进入壁垒,主要是指法律或政府规制。

(一)经济性壁垒

1.规模经济

银行业规模经济的概念由产业组织理论的基本原理引

伸而来,是指随着银行业的业务规模、人员数量、机构网点、金融产品的扩大和增多发生的单位运营成本下降、单位收益上升的现象,反映了银行业经营规模与成本收益的变动关系。

在我国银行业中,规模经济的确存在,但效益最好的银行并不是规模最大的银行,存在着国有银行规模不经济、中型股份制商业银行规模经济的现象。

2.产品差异

由不同厂商生产的同一类产品,由于质量、性能、外形、品牌和销售服务等许多方面的不同,造成相互之间缺乏替代性。

新企业要进入产品差异大的行业,不仅需要购买专利,投入大量的研发资金推出新产品,还需要花费巨额宣传费用以提高知名度。

产品差异越大,消费者对某一品牌产品的偏好越强,新企业需要比老企业付出的成本越大,产品差异壁垒也就越高。

过去,中国银行业的产品差异主要体现在对四大国有银行地位及规模的偏好上。

这是因为银行业提供的服务比较特殊,顾客对新银行容易产生不信任感,更偏好资本雄厚的大银行;再加上作为银行最主要客户的国有企业又与四大国有银行有着天生的密切联系,从而导致新银行进入困难。

3.绝对成本优势

由于四大国有银行效率低、冗员多、机构庞大、成本支

出大,与外资银行相比,中资银行,特别是四大国有银行的单位成本曲线并非位于外资银行单位成本曲线下方,不仅不具有绝对成本优势,相反还处于劣势。

不仅如此,与中资银行相比,外资银行拥有先进的管理经验、技术手段以及显著的学习效应,更具有成本优势。

4.必要资本量

必要资本量是指新企业进入产业所必须投人的资本。

由于银行业的特殊性质,其在必要资本量的进入壁垒方面表现得非常显著。

首先,银行业务的扩充、网点与设施的建设等需要大量的资本金。

其次,银行业务建立在信用基础之上,雄厚的资本量有利于银行规避金融风险、提高信用。

再次,金融监管当局为了金融体系稳定的需要,一般会要求包括银行在内的金融机构必须保持一个必要的资本金数量。

因此,虽然银行业的资本充足比率并不高,但银行业必要资本量的绝对额会明显高于其他一般性行业。

(二)政策性壁垒

银行金融业作为高风险行业,任何国家对其管制都要严格于其他一般的竞争性行业。

因此相对于其他行业来说,政策性壁垒在银行业壁垒中的地位显得尤为突出。

在这个方面,与世界其他国家相比,中国银行业的市场准入要严格的多。

尽管改革开放以来,我国银行业随着金融深化发生了显

著的变化,不同规模、不同产权性质的银行不断涌现,但这不足以说明我国银行业已形成了有效的竞争机制。

在市场准入方面仍然是一种高度控制。

我国银行业的市场准入条件相当高,按照这样的准入标准,一些新建的商业银行很难进入银行业市场。

事实上,城市商业银行的组建和发展实践在一定程度上证明了一个命题,正是由于我国银行业市场准入条件严格和准入成本较高,新的银行业竞争主体进入困难,严重阻碍了银行业竞争机制的形成。

四、结论与启示

综合以上分析,本文的基本结论与启示如下:

我国银行业市场结构逐渐由寡头垄断、高度集中转变为垄断竞争、适度集中,但集中程度仍然在临界值附近,位于垄断竞争的初始阶段。

银行业的市场进入壁垒是客观存在的。

银行业市场进入壁垒主要包括经济性进入壁垒和政策性进入壁垒。

由于银行业的特殊性,政策性进入壁垒对于银行业的影响较大。

为此,我们应该正视市场进入壁垒的存在及其影响,承认政策性壁垒对于银行业发展的积极作用,并对银行业市场进行正确调节和控制。

参考文献:

[1]郑适.中国产业发展监测与分析报告[m].北京:

中国经济出版社,2007.200-201

[2]于良春, 王冠.中国银行业进入壁垒的理论与实证分析[j].当代财经,2007,07

[3]高玉泽.我国银行业的市场结构与竞争行为[j].产业经济研究,2003,01。