增值税测算表

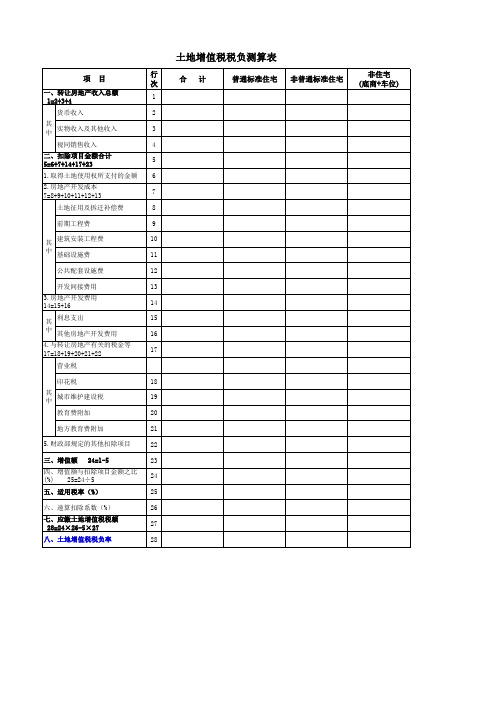

土地增值税税负率测算表

22

三、增值额 24=1-5

23

四、增值额与扣除项目金额之比 (%) 25=24÷5

24

五、适用税率(%)

25

六、速算扣除系数(%)

26

七、应缴土地增值税税额 28=24×26-5×27

27

八、土地增值税税负率

28

土地增值税税负测算表

合计

普通标准住宅

非普通标准住宅

非住宅 (底商+车位)

项 目

行 次

一、转让房地产收入总额 1=2+3+4

1

货币收入

2

其 中

实物收入及其他收入

3

视同销售收入

4

二、扣除项目金额合计 5=6+7+14+17+23

5

1.取得土地使用权所支付的金额 6

2.房地产开发成本 7=8+9+10+11+12+13

7

土地征用及拆迁补偿费

8

前期工程费

9

其 建筑安装工程费

10

中 基础设施费

11

公共配套设施费

பைடு நூலகம்

12

开发间接费用

13

3.房地产开发费用 14=15+16

14

其 利息支出

15

中 其他房地产开发费用

16

4.与转让房地产有关的税金等 17=18+19+20+21+22

17

营业税

印花税

18

其 中

城市维护建设税

19

教育费附加

20

地方教育费附加

21

5.财政部规定的其他扣除项目

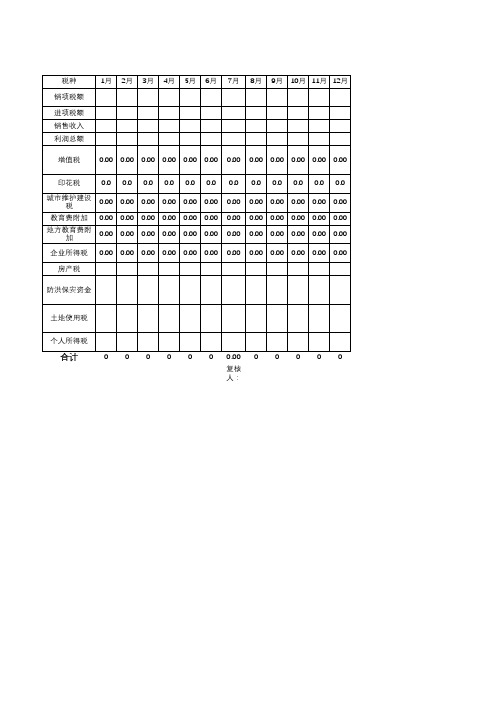

企业税费测算表

上年全年销售收入总额*0.001

税种 销项税额 进项税额 销售收入 利润总额

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

增值税

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

印花税

0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

城市维护建设 税

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

教育费附加 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

地方教育费附 加

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

企业所得税 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

房产税

防洪保安资金

土地使用税

个人所得税

合计

0 0 0 0 0 0 0.00 0 0 0 0 0

项目收入、成本、税费、利润测算表

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

第 1 页,共 1 页

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

XX项目总收入、成本、土增税测算表

序号

项目

一、查账方式 1 一、收入

2

可售面积

3

销售平均单价

4 二、抵扣项目=5+6+11+12+17

5 1、土地成本

6 2、开发成本=7+8+9+10

7

(1)土地征用及拆迁补偿费等

8

(2)建安成本

9

(3)其他开发成本

10

(4)装修成本

11 3、开发费用=(5+6)*10%

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

-

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

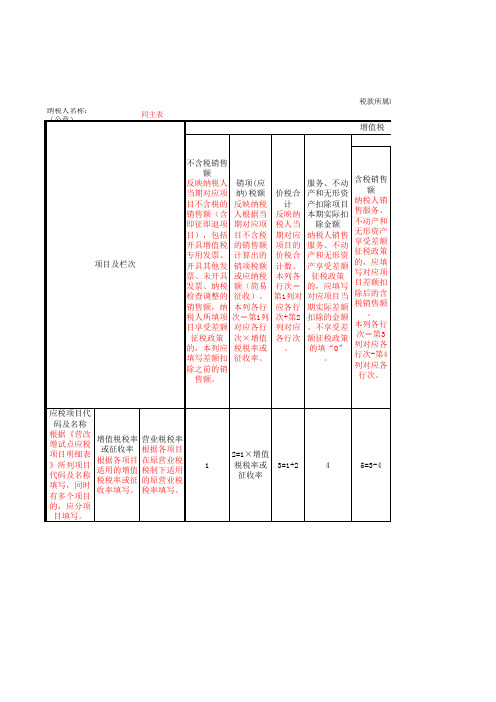

《营改增税负分析测算明细表》

营业税应纳税 额 期末余额 应税营业额 反映纳税人按 填写按原营业 反映纳税人按 原营业税规 税规定,服务 原营业税规 、不动产和无 定,对应项目 定,计算出的 形资产差额扣 的应税营业额 对应项目的营 业税应纳税额 除项目本期期 。 。 末结存的金额 本列各行次= 本列各行次= 。 第3列对应各行 本列各行次= 次-第11列对应 第13列对应各 行次×对应行 第10列对应各 各行次。 次营业税税率 行次-第11列对 。 应各行次。

服务、不动 产和无形资 产扣除项目 本期实际扣 除金额 纳税人销售 服务、不动 产和无形资 产享受差额 征税政策 的,应填写 对应项目当 期实际差额 扣除的金额 。不享受差 额征税政策 的填“0” 。

含税销售 额 纳税人销 售服务、 不动产和 无形资产 享受差额 征税政策 的,应填 写对应项 目差额扣 除后的含 税销售额 。 本列各行 次=第3 列对应各 行次-第4 列对应各 行次。

项目及栏次

销项(应 纳)税额 反映纳税 人根据当 期对应项 目不含税 的销售额 计算出的 销项税额 或应纳税 额(简易 征收)。 本列各行 次=第1列 对应各行 次×增值 税税率或 征收率。

价税合 计 反映纳 税人当 期对应 项目的 价税合 计数。 本列各 行次= 第1列对 应各行 次+第2 列对应 各行次 。

11(11≤3且11≤ 10)

12=10-11

13=3-11

14=13×营业税 税率

营改增税负

税款所属时间: 年 纳税人名称:(公章) 同主表 月 日至 年 月

纳税评估分析测算表(增值税)

第 1 页,共 6 页

增值税纳税评估分析测算表

评估方法 评估指标

本期应纳税额 基期应纳税额 应纳税额增长率=(本期-基期)÷ 基期× 100% 本期工/商业增加值=工资+利润+折旧+销售税金 及附加 3、工/商业 基期工/商业增加值=工资+利润+折旧+销售税金 及附加 增加值评估 法 工/商业增加值增长率={本期-基期}÷ 基期× 100% 本企业税负=应纳税额÷ 工(商)业增加值 同行业税负=同行应纳税额总额÷ 同行工(商)业 增加值 测算数<预警值,收入有可能不实,进一步分析 期末存货较期初增加额 主要外购货物的增值税税率 4、进项税 金评估法 本期运费支出 本期销售成本 测算数<预警值,收入有可能不实,进一步分析 评估正常 评估异常 评估差异值 本期进项税金控制额=(期末存货较期初增加额+本期销售成本)× 主要外购货物税率+本期运费支出数× 7% 评估正常 同行业评估 工(商)业增加值税负差异率=〔本企业工(商)业 增加值税负÷ 同行业工(商)业增加值税负〕× 100%

数值

计算公式

数值

适用税率或征收率 企业当期实际产品(含半成品)产量 ≈ 计算的评估期企业出产品数量为正常,反之为异常 评估正常 评估期期初库存产品数量 评估期期末库存产品数量 6、能耗测 算法 评估期生产能耗量 评估期单位产品能耗定额 评估期产品销售数量

企业当期实际产成品(含半成品)产量 ≈ 计算的评估期生产产品的数量,为正常反之为异常

数值

7、工时 (工资)耗 用法

期末库存产品数量 评估期生产人员工时总量(工资总额) 单位产品耗用工时(或者工资) 评估正常 期初库存产品数量 期末库存产品数量 评估期若干设备的日产量或时产量

土地增值税测算模板

总可售面积 已售面积M2 已售面积占总可售面积比例 一 转让房地产收入总额 二 扣除项目金额总额 1 取得土地使用权支付的金额 2 房地产开发成本 土地征用及拆迁补偿费

前期工程费 建筑安装工程费

基础设施费 公用配套设施费 开发间接费用 3 房地产开发费用 利息支出 其他费用 4 转让房地产有关的税金 营业税 城建税 教育费附加 地方教育费附加

5 财政部规定的加计20%扣除数 三 增值额 四 增值额与扣除项目金额之比 五 适用税率 六 速算扣除系数 七 应缴土地增值税税款 八 已缴土地增值税税款

九 项目清算应补缴土地增值税税款

土地增值税清算表

普通住宅

清算业态 非普通住宅

其他

算表

ห้องสมุดไป่ตู้合计

可售建筑面积扣除项目总 金额

房地产企业税负测算表

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00

0.00 0.00

0.00 0.00

审批人:

编制人:

第 1 页,共 2 页

项目整体应交 增值税税负

增值税及附加

率

0.00

#DIV/0!

项目整体应交 营业税税负

营业税及附加

率

0

5.56%

营改增税负增 营改增税负

减

增减率

0.00

#DIV/0!

第 2 页,共 2 页

房地产增值税负测算表

公司名称: 收入项目

序号 1 2 3 4

收入类型 销售不动产 不动产出租 ……

合计

编制日期:

单位:元

含税收入金额 不含税金额 适用税率 销项税额

0.00

0

0.00

0

0.00

0

0.00

0.00 0.00

0.00

0 0.00

扣除项目 序号

成本费用项目

预算或实际金额

其中:可抵扣增 值税含税金额

适用税率 进项税额

开发成本

一 土地征用及拆迁补偿费 二 前期工程费 三 基础设施费 四 建筑安装工程费 五 公共配套设施费 六 开发间接费用 七 不可预见费

构建EXCEL模板自动计算土地增值税

全国中文核心期刊·财会月刊□2011.12上旬·53·□构建EXCEL 模板自动计算土地增值税【摘要】从事房地产开发的企业应纳土地增值税的计算较为复杂。

为了提高计算效率,本文提出了一种通过构建EXCEL 模板自动计算土地增值税税额的新方法。

【关键词】EXCEL 模板土地增值税高凡修(濮阳职业技术学院河南濮阳457000)一、土地增值税计算程序1.确定应税收入。

土地增值税应税收入包括货币收入、实物收入及其他收入。

其中,货币收入是转让土地使用权、房屋产权而收取的价款。

实物收入是转让房地产取得的各种实物形态的估价收入。

其他收入是转让房地产取得的无形资产或非专利技术等的评估收入。

2.确定扣除项目。

扣除项目金额,即税法规定准予纳税人从转让收入中减除项目的金额,它包括取得土地使用权所支付的金额、房地产开发成本、房地产开发费用、与转让房地产有关的税金及其他扣除项目等。

具体包括:①取得土地使用权所支付的金额,包括支付地价款和有关登记、过户手续费。

②房地产开发成本,包括土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费和开发间接费用。

③房地产开发费用,主要包括利息支出和其他房地产开发费用。

对于其他房地产开发费用,按《土地增值税暂行条例》及其实施细则的规定:“纳税人能按转移房地产项目计算分摊利息支出,并能提供金融机构证明的,可按利息加上上述第1和2项合计的5%以内计算扣除,否则按上述第1和2项合计的10%以内计算扣除”。

④转让房地产有关的税金支出,包括营业税、城建税、印花税、教育费附加等;房地产开发企业转让房地产时缴纳的印花税已计入了管理费用,因此不允许在此单独再扣除。

其他纳税人因转让房地产缴纳的印花税按产权转移书据所载金额的万分之五贴花,允许在此扣除。

⑤其他扣除项目。

这是针对从事房地产开发的纳税人规定的,对专门从事房地产开发的企业可以按20%计算扣除,其他纳税人不适用该规定。

税负分析测算表

7

税税率或征

收率

可以看出,税负测算表中“增值税”栏次下第1—6列,与增值税附列资料(一)中第9—14列的 表格结构及填报逻辑完全一致,即最终反映的销项税额(测算表第6列)为“差额扣除后的销 项税额”,唯一的区别是,附表一是按不同税率的汇总金额,而测算表必须将其按各应税项目 进行分解(但合计金额必须与附列资料一相等)!掌握了这个诀窍,这张表就已经成功一大半 了!

营改增税负分析测算明细表

(二)表式说明 从表间横向结构看,该表共分为三大栏次。分别是“项目及栏次”、“增值税”、

“营业税”。换句பைடு நூலகம்说,就是希望通过合理的测算方法,直观反映出营改增试点前

后同一纳税人、同一应税营项改目,增其税实负际分缴析纳测的算增值明税细和表测算营业税之间的比较,从

而准确判定试点纳税人的税负变动情况。

营业税

原营业税税制下服务、不动产和无形资产

差额扣除项目

应税营业 营业税应纳

期初余额

本期发生 额

本期应扣 除金额

本期实际 扣除金额

期末余额

额

税额

8

9

10=8+9

11(11≤3 且11≤10)

12=10-11

13=3-11

14=13×营业 税税率

填报案例

案例1:A装修公司为增值税一般纳税人,2016年6月份 发生以下业务:

应税项目名称 (营改增主征收品目名

称)

增值税

税率/征收 率

营业税 税率

营业 增值税 税差 差额征 额征 税标记 税标

记

040400装饰服务 040500其他建筑服务 050100贷款服务 050200直接收费金融服务

11%、3% 11%、3%

增值税行业平均税负率参照表

增值税行业平均税负率参照表税负率=应交税金/销售收入即係=(销项税-进项税)/销售收入×100%序号行业平均税负率1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业8.509 卷烟加工12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发0.9019 商业零售 2.5020 其他 3.50税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

企业税收负担率的测算分析税负率差异幅度=[企业税负率-本地区同行业平均税负率(或上年同期税负率)]÷本地区同行业平均税负率(或上年同期税负率)×100%将测算的企业税负率与上年同期、同行业平均税负率相比,如税负率差异幅度低于-30%,则该企业申报异常。

(二)企业销售额变动率的测算分析当月应税销售额变动率=(当月应税销售额-上月应税销售额)÷上月应税销售额×100%累计应税销售额变动率=(本期累计应税销售额-上年同期应税销售额)÷上年同期应税销售额×100%累计应税销售额变动率或当月应税销售额变动率超过50%或低于-50%,应将应税销售额和应纳税额进行配比分析,以确定该企业申报是否异常。

(三)企业销售成本变动率与销售额变动率的配比分析销售成本变动率=(本期累计销售成本-上年同期累计销售成本)÷上年同期累计销售成本×100%销售额变动率=(本期累计销售额-上年同期累计销售额)÷上年同期累计销售额×100%企业销售成本变动率与销售额变动率的差异额=销售成本变动率-销售额变动率如果企业销售成本变动率与销售额变动率的差异幅度超过各地设定的正常峰值,该企业申报异常。