单位定期存款核算实例(实际利率法)

《银行会计实务》 案例库 单位存款业务处理

工程二单位存款业务处理案例一未按规定投资,验资遭拒。

案例二制造假章,购置支票,造成客户资金被盗案例三定期存款提前支取纠纷案例四某银行经理伪造单位定期存款开户证实书骗取2000万案例五银行职员挪用公司款项案例一未按规定投资,验资遭拒。

案情:2021年12月,李卫成和王建新各投入50万元人民币共同设立戴尔铸机厂,注册资金100万元人民币,其后委托正道会计师事务所进行验资,被告知该账户无法验资。

经查:其会计王丹携带工商行政管理机关核发的?企业名称预先核准通知书?及有关资料到银行申请开立银行存款账户,银行职员为其开立人民币一般存款账户,当李卫和王建新分别向该账户存入款项50万元和60万元用于验资及企业日常流动资金后,转账支付立成参谋筹建费用10万元,思考:为什么该账户不能验资?案例分析:验资需符合一定的规定,该单位及银行均违反了有关规定,因此事务所不同意验资是合理的。

1、一般存款账户适用于办理存款人借款转存、借款归还和其他结算的资金收付;临时存款账户适用于办理临时机构以及存款人临时经营活动发生的资金收付。

由于其账户开立只能用于验资,属临时账户。

2、用于注册验资的临时存款账户在验资期间只收不付。

且只能按成立合同或章程规定出资方式和金额办理。

案例二制造假章,购置支票,造成客户资金被盗案情:2021年12月10日,某市公安局经侦支队接到山东某计算机公司报案称,该公司通过资金中介人田某和赵某,于2021年9月21日将200万元人民币存入某银行文东支行,同年10月9日,该公司与银行打对账单时,发现200万元存款在存入当天即被转走。

12月12日,公安机关对该案立案侦查。

经侦查,9月20日,赵某谎称帮助文东支行的朋友完成存款任务,并以高息为诱饵,骗取山东某计算机公司在该行存款。

该银行工作人员霍某利用工作之便,偷出存款企业开户时的预留印鉴卡,再由田某等比照刻出假章,并以山东某计算机公司名义购置空白支票,然后开出支票,将存款200万转入急需资金使用的刘某账户,最后四人将200万元私分。

定期存款利率计算

定期存款利率计算定期存款是指按照约定的存款金额和存款期限,以固定的利率进行存放的一种存款方式。

定期存款利率计算的原理是根据存款期限和利率来计算存款的利息。

首先,定期存款的利率由银行或其他金融机构根据市场情况和政策规定进行调整。

利率的调整一般涉及到通货膨胀率、市场利率以及货币政策等因素的综合考虑。

定期存款利率的计算方法有两种,一种是单利计算法,另一种是复利计算法。

单利计算法是指利息按照存款本金乘以存款期限乘以利率进行计算,而复利计算法是指利息按照每一期的本金乘以利率进行计算,然后再将计算出的利息累加到下一期的本金中,以此类推。

我们以一个具体的例子来说明定期存款利率的计算方法。

假设某人在一家银行存入10000元的定期存款,存款期限为一年,利率为5%。

按照单利计算法,存款的利息计算公式为:利息=存款本金×存款期限×利率=10000×1×5%=500元。

所以,一年后,该存款将变成10500元。

按照复利计算法,存款的利息计算公式为:利息=存款本金×(1+利率)^存款期限-存款本金=10000×(1+5%)^1-10000=10000×1.05-10000=500元。

所以,一年后,该存款将变成10500元。

定期存款利率计算的结果取决于存款期限、存款本金和利率的大小。

一般来说,存款期限越长,利率越高,存款的利息也就越高。

而存款本金越大,利息也就越高。

另外,存款利率的计算一般是按年计算的,如果存款期限不满一年,可以按照一定比例来计算。

值得注意的是,定期存款在存入后一般不能提前支取。

如果在存款期限内需要提前支取,银行或其他金融机构可能会收取一定的手续费或者降低利率。

总之,定期存款利率计算是根据存款期限和利率来计算存款的利息。

利息的计算方法主要有单利计算法和复利计算法。

存款的利息大小取决于存款期限、存款本金和利率的大小。

定期存款在存入后一般不能提前支取。

单位定期存款实际利率核算

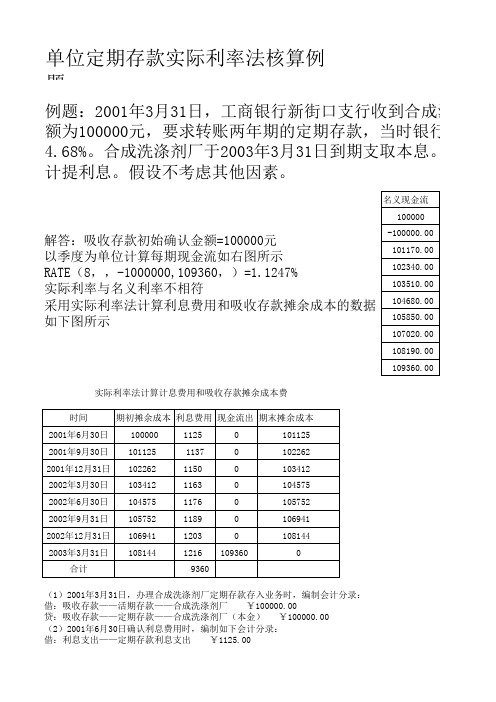

(1)2001年3月31日,办理合成洗涤剂厂定期存款存入业务时,编制会计分录:借:吸收存款——活期存款——合成洗涤剂厂 ¥100000.00贷:吸收存款——定期存款——合成洗涤剂厂(本金) ¥100000.00(2)2001年6月30日确认利息费用时,编制如下会计分录:借:利息支出——定期存款利息支出 ¥1125.00单位定期存款实际利率法核算例题例题:2001年3月31日,工商银行新街口支行收到合成洗涤额为100000元,要求转账两年期的定期存款,当时银行挂牌的两4.68%。

合成洗涤剂厂于2003年3月31日到期支取本息。

工商银计提利息。

假设不考虑其他因素。

解答:吸收存款初始确认金额=100000元以季度为单位计算每期现金流如右图所示RATE(8,,-1000000,109360,)=1.1247%实际利率与名义利率不相符采用实际利率法计算利息费用和吸收存款摊余成本的数据如下图所示实际利率法计算计息费用和吸收存款摊余成本费吸收存款——定期存款——合成洗涤剂厂(利息调整) ¥45.00贷:应付利息——合成洗涤剂厂 ¥1170.00(数字格式下同)(3)2001年9月30日确认利息费用时,编制如下会计分录:借:利息支出——定期存款利息支出 1137吸收存款——定期存款——合成洗涤剂厂(利息调整) 33贷:应付利息——合成洗涤剂厂 1170(4)2001年12月31日确认利息费用时,编制如下会计分录:借:利息支出——定期存款利息支出 1150吸收存款——定期存款——合成洗涤剂厂(利息调整) 20贷:应付利息——合成洗涤剂厂 1170(5)2002年3月31日确认利息费用时,编制如下会计分录:借:利息支出——定期存款利息支出 1163吸收存款——定期存款——合成洗涤剂厂(利息调整) 7贷:应付利息——合成洗涤剂厂 1170(6)2002年6月30日确认利息费用时,编制如下会计分录:借:利息支出——定期存款利息支出 1176贷:应付利息——合成洗涤剂厂 1170吸收存款——定期存款——合成洗涤剂厂(利息调整) 6(7)2002年9月30日确认利息费用时,编制如下会计分录:借:利息支出——定期存款利息支出 1189贷:应付利息——合成洗涤剂厂 1170吸收存款——定期存款——合成洗涤剂厂(利息调整) 19(8)2002年12月30日确认利息费用时,编制如下会计分录:借:利息支出——定期存款利息支出 1203贷:应付利息——合成洗涤剂厂 1170吸收存款——定期存款——合成洗涤剂厂(利息调整) 33(9)2003年3月31日到期支取本息时,编制如下会计分录:借:吸收存款——定期存款——合成洗涤厂(本金) 100000应付利息——合成洗涤剂厂 1170贷:吸收存款——活期存款——合成洗涤剂厂 109360成洗涤剂厂签发的转账支票一张,金时银行挂牌的两年期定期存款年利率为本息。

定期存款利率计算方法

定期存款利率计算方法定期存款是一种常见的理财方式,通过将一定金额的资金存入银行或其他金融机构,按照约定的利率和期限进行存款,以获取一定的利息收益。

而了解定期存款利率的计算方法,对于理财规划和资金管理至关重要。

首先,我们需要了解定期存款利率的计算方式。

定期存款的利率计算一般是按照年利率来计算的,通常情况下银行会给出不同期限的定期存款对应的年利率。

例如,某银行的一年期定期存款年利率为3%,那么在一年期定期存款10000元的情况下,我们可以通过以下方法来计算利息收益:利息=存款金额×年利率。

利息=10000×3%=300元。

这样,我们就可以得到一年期定期存款的利息收益为300元。

当然,如果存款期限不是一年,我们可以通过相应的计算方法来得到不同期限的利息收益。

此外,对于复利计算的定期存款,我们也可以通过以下方法来计算利息收益:复利计算的定期存款利息=存款金额×(1+年利率)^存款年限-存款金额。

例如,某银行的一年期复利定期存款年利率为3%,那么在一年期定期存款10000元的情况下,我们可以通过以下方法来计算利息收益:利息=10000×(1+3%)^1-10000=300元。

通过以上的计算方法,我们可以清晰地了解定期存款利率的计算方式,从而更好地规划自己的理财计划。

除了了解定期存款利率的计算方式,我们还需要注意定期存款利率的变动情况。

一般情况下,银行的定期存款利率会根据市场利率的变化而进行调整。

因此,在选择定期存款产品时,我们需要关注市场利率的变动情况,以及银行的定期存款利率政策,从而选择最适合自己的定期存款产品。

总之,定期存款利率的计算方法对于我们的理财规划和资金管理至关重要。

通过了解定期存款利率的计算方式,我们可以更好地规划自己的理财计划,选择适合自己的定期存款产品,从而获取更多的利息收益。

希望本文所述内容对大家有所帮助,谢谢阅读!。

银行定期存款利率计算公式

银行定期存款利率计算公式

人们存款到银行时,通常可以享受到利率,从而能够获得额外的收益,但存款利率的比例不是固定的,会受到市场经济情况的影响而变化。

因此,若想要计算出存款利率,需要了解当前的市场现状,以及采用一定的计算方法。

一般来说,计算银行定期存款利率需要用到如下公式:

定期存款利率=(存款期利息/存款期本金)×100%

其中,存款期利息即为存款期间所产生的收益,存款期本金指的是存款期间原始的存款金额,而其后的100%代表存款期利息收益相对于存款期本金收益的百分比。

接下来,就以“赵先生每月1日在银行存入10000元”为例,来计算赵先生这次存款的利率。

那么,根据定期存款利率的计算公式,可得出定期存款利率=(存款期利息/存款期本金)×100%,其中存款期本金即10000元,而存款期利息则可以根据赵先生存款期间的收益和支出来计算。

假设赵先生存款一个月后,可以获得1000元的收益,那么存款期利息就是1000元,所以定期存款利率=(1000/10000)×100%=10%。

即赵先生的存款,一个月的利率为10%。

此外,也有其他影响存款利率的因素,如银行的货币政策、财政政策和市场的供求关系等,这些都会影响定期存款利率的高低。

因此,为了获得更好的存款利率,在存款时,人们要充分了解当前国内市场情况和政策,并根据自身情况选择最合适的存款方式。

总之,要计算出银行定期存款利率,需要使用定期存款利率计算公式,以及根据当前市场状况及存款期收益情况来计算。

只有准确掌握银行定期存款利率的计算方法,才能实现良好的财务管理。

作业:存款业务的核算

存款业务的核算单位存款:1.根据开户单位华都宾馆的存款资料计算单位存款利息。

华都宾馆存款分户帐年利率为0.36%2、开户单位华星公司存入银行定期存款100000元,定期1年,月利率为2.7‰,2009年9月20日到期。

该单位于10月8日来行支取,支取日活期存款利率为0.36%。

经审核后,计算存款利息,并作出支取存款本息的会计分录。

3、9月20日,开户单位江南机械厂第三季度的活期存款账户累计日积数为9840000元,由于错帐更正冲减积数8000元,活期存款年利率为0.36%。

计算存款利息,作出利息转帐的会计分录。

储蓄存款:1.活期储蓄存款业务(1)户名:李清账号:2011008 年利率为0.36%要求:根据上述资料,计算出计息积数,并在结息日计算出利息。

(2)户名:陈华账号:2011009 年利率为0.36%要求:根据资料计算出计息积数,并在销户日结出结息,结清该户。

2.定期储蓄存款整存整取业务(1)储户汪静于2009年9月20日持2008年8月31日存入的1年期定期储蓄存单,金额10000元,来行支取利息,本金转存3年期定期储蓄。

(2)2009年9月20日,储户陈吴持2008年4月2日存入的3年期定期储蓄存单,金额20000元,来行要求提前支取,经查验证件相符,本息全部付现。

(3)储户张青于2009年9月20日持2008年1月26日存入的1年期定期储蓄存单,金额36000元,来行支取,经核查无误,本息全部付现。

要求:根据以上资料,计算出利息,并作出相应的会计分录。

3.定期储蓄存款零存整取业务(1)储户王信2009年9月20日持2008年9月20日开户的1年期零存整取存折来行取款,该笔存款在存入过程中,第10个月漏存,其余每月固定存入本金1000元。

(2)2009年9月20日,储户郑明持2008年9月20日开户的1年期零存整取存折来行取款,每月固定存入本金500元,当中无漏存。

要求:根据以上资料,计算出利息,并作出相应的会计分录。

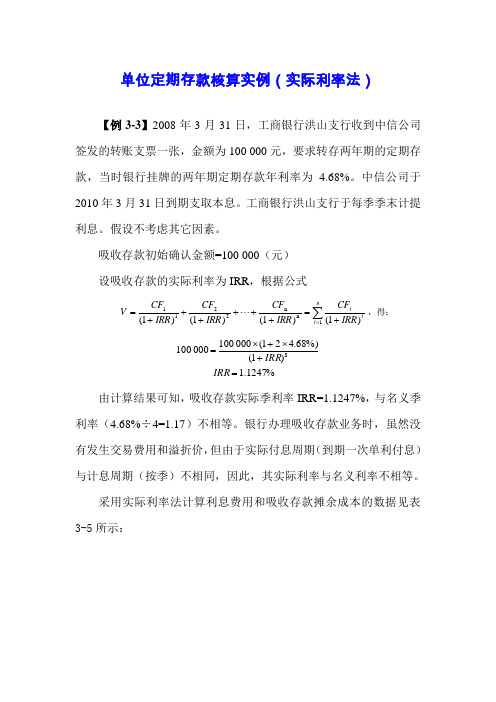

单位定期存款核算实例(实际利率法)

单位定期存款核算实例(实际利率法)【例3-3】2008年3月31日,工商银行洪山支行收到中信公司签发的转账支票一张,金额为100 000元,要求转存两年期的定期存款,当时银行挂牌的两年期定期存款年利率为 4.68%。

中信公司于2010年3月31日到期支取本息。

工商银行洪山支行于每季季末计提利息。

假设不考虑其它因素。

吸收存款初始确认金额=100 000(元) 设吸收存款的实际利率为IRR ,根据公式∑=+=++++++=nt tt IRR CF IRR CF IRR CF IRR CF V 1n n2211)1()(1)1()1( ,得:%1247.1)1(%)68.421(0001000001008=+⨯+⨯=IRR IRR 由计算结果可知,吸收存款实际季利率IRR=1.1247%,与名义季利率(4.68%÷4=1.17)不相等。

银行办理吸收存款业务时,虽然没有发生交易费用和溢折价,但由于实际付息周期(到期一次单利付息)与计息周期(按季)不相同,因此,其实际利率与名义利率不相等。

采用实际利率法计算利息费用和吸收存款摊余成本的数据见表3-5所示:表3-5 实际利率法计算利息费用和吸收存款摊余成本表根据上表数据,工商银行洪山支行的有关账务处理如下:(1)2008年3月31日,办理中信公司定期存款存入业务时:借:吸收存款——活期存款——中信公司户 100 000 贷:吸收存款——定期存款——中信公司户(本金) 100 000 (2)2008年6月30日确认利息费用时:借: 利息支出——定期存款利息支出户 1 125 吸收存款——定期存款——中信公司户(利息调整) 45 贷: 应付利息——中信公司户 1 170 (3)2008年9月30日确认利息费用时:借: 利息支出——定期存款利息支出户 1 138 吸收存款——定期存款——中信公司户(利息调整) 32 贷: 应付利息——中信公司户 1 170 (4)2008年12月31日确认利息费用时:借: 利息支出——定期存款利息支出户 1 150 吸收存款——定期存款——中信公司户(利息调整) 20 贷: 应付利息——中信公司户 1 170 (5)2009年3月31日确认利息费用时:借: 利息支出——定期存款利息支出户 1 163 吸收存款——定期存款——中信公司户(利息调整) 7贷: 应付利息——中信公司户 1 170(6)2009年6月30日确认利息费用时:借: 利息支出——定期存款利息支出户 1 176贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 6 (7)2009年9月30日确认利息费用时:借: 利息支出——定期存款利息支出户 1 189贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 19 (8)2009年12月31日确认利息费用时:借: 利息支出——定期存款利息支出户 1 203 贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 33 (9)2010年3月31日确认利息费用时:借: 利息支出——定期存款利息支出户 1 216贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 46 (10)2010年3月31日,办理中信公司到期支取本息业务时:借:吸收存款——定期存款——中信公司户(本金) 100 000 应付利息——中信公司户 9 360贷:吸收存款——活期存款——中信公司户 109 360【例3-4】沿用【例3-3】的资料,假设中信公司由于急需资金,于2009年3月31日提前支取本金80 000元,剩余本金20 000元于2010年3月31日到期支取。

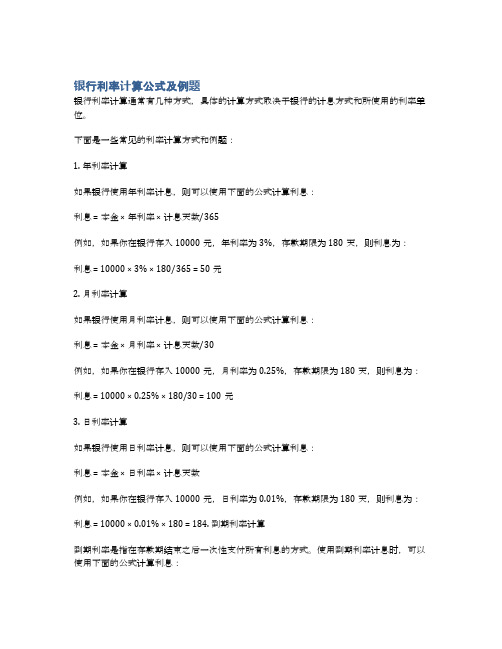

银行利率计算公式及例题

银行利率计算公式及例题银行利率计算通常有几种方式,具体的计算方式取决于银行的计息方式和所使用的利率单位。

下面是一些常见的利率计算方式和例题:1. 年利率计算如果银行使用年利率计息,则可以使用下面的公式计算利息:利息 = 本金 × 年利率 × 计息天数/365例如,如果你在银行存入10000元,年利率为3%,存款期限为180天,则利息为:利息 = 10000 × 3% × 180/365 = 50元2. 月利率计算如果银行使用月利率计息,则可以使用下面的公式计算利息:利息 = 本金 × 月利率 × 计息天数/30例如,如果你在银行存入10000元,月利率为0.25%,存款期限为180天,则利息为:利息 = 10000 × 0.25% × 180/30 = 100元3. 日利率计算如果银行使用日利率计息,则可以使用下面的公式计算利息:利息 = 本金 × 日利率 × 计息天数例如,如果你在银行存入10000元,日利率为0.01%,存款期限为180天,则利息为:利息 = 10000 × 0.01% × 180 = 184. 到期利率计算到期利率是指在存款期结束之后一次性支付所有利息的方式。

使用到期利率计息时,可以使用下面的公式计算利息:利息 = 本金 × 到期利率例如,如果你在银行存入10000元,到期利率为3%,则利息为:利息 = 10000 × 3% = 300元5. 协议利率计算协议利率是指银行与客户协商确定的利率。

协议利率的计算方式可能会有所不同,因此应当根据银行的具体规定进行计算。

例如,如果你在银行存入10000元,协议利率为3%,存款期限为180天,则利息为:利息 = 10000 × 3% × 180/365 = 50元注意,以上计算方式均基于等额本息还款方式。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

单位定期存款核算实例(实际利率法)

【例3-3】2008年3月31日,工商银行洪山支行收到中信公司签发的转账支票一张,金额为100 000元,要求转存两年期的定期存款,当时银行挂牌的两年期定期存款年利率为 4.68%。

中信公司于2010年3月31日到期支取本息。

工商银行洪山支行于每季季末计提利息。

假设不考虑其它因素。

吸收存款初始确认金额=100 000(元) 设吸收存款的实际利率为IRR ,根据公式

∑=+=++++++=n

t t

t IRR CF IRR CF IRR CF IRR CF V 1n n

2211)1()(1)1()1( ,得:%

1247.1)1(%)

68.421(0001000001008

=+⨯+⨯=

IRR IRR 由计算结果可知,吸收存款实际季利率IRR=1.1247%,与名义季利率(4.68%÷4=1.17)不相等。

银行办理吸收存款业务时,虽然没有发生交易费用和溢折价,但由于实际付息周期(到期一次单利付息)与计息周期(按季)不相同,因此,其实际利率与名义利率不相等。

采用实际利率法计算利息费用和吸收存款摊余成本的数据见表3-5所示:

表3-5 实际利率法计算利息费用和吸收存款摊余成本表

根据上表数据,工商银行洪山支行的有关账务处理如下:

(1)2008年3月31日,办理中信公司定期存款存入业务时:借:吸收存款——活期存款——中信公司户 100 000 贷:吸收存款——定期存款——中信公司户(本金) 100 000 (2)2008年6月30日确认利息费用时:

借: 利息支出——定期存款利息支出户 1 125 吸收存款——定期存款——中信公司户(利息调整) 45 贷: 应付利息——中信公司户 1 170 (3)2008年9月30日确认利息费用时:

借: 利息支出——定期存款利息支出户 1 138 吸收存款——定期存款——中信公司户(利息调整) 32 贷: 应付利息——中信公司户 1 170 (4)2008年12月31日确认利息费用时:

借: 利息支出——定期存款利息支出户 1 150 吸收存款——定期存款——中信公司户(利息调整) 20 贷: 应付利息——中信公司户 1 170 (5)2009年3月31日确认利息费用时:

借: 利息支出——定期存款利息支出户 1 163 吸收存款——定期存款——中信公司户(利息调整) 7

贷: 应付利息——中信公司户 1 170

(6)2009年6月30日确认利息费用时:

借: 利息支出——定期存款利息支出户 1 176

贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 6 (7)2009年9月30日确认利息费用时:

借: 利息支出——定期存款利息支出户 1 189

贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 19 (8)2009年12月31日确认利息费用时:

借: 利息支出——定期存款利息支出户 1 203 贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 33 (9)2010年3月31日确认利息费用时:

借: 利息支出——定期存款利息支出户 1 216

贷: 应付利息——中信公司户 1 170 吸收存款——定期存款——中信公司户(利息调整) 46 (10)2010年3月31日,办理中信公司到期支取本息业务时:借:吸收存款——定期存款——中信公司户(本金) 100 000 应付利息——中信公司户 9 360

贷:吸收存款——活期存款——中信公司户 109 360

【例3-4】沿用【例3-3】的资料,假设中信公司由于急需资金,于2009年3月31日提前支取本金80 000元,剩余本金20 000元于2010年3月31日到期支取。

2009年3月31日银行挂牌的活期存款利率为0.36%,其他资料同上。

由【例3-3】的计算结果可知,吸收存款的初始确认金额为100 000元,实际利率为1.1247%。

表3-6 实际利率法计算利息费用和吸收存款摊余成本表

根据上表数据,工商银行洪山支行的有关账务处理如下:

(1)~(5)的账务处理同【例3-3】

(6)2009年3月31日办理中信公司定期存款部分提前支取业务时:应付提前支取部分利息=80 000×364×0.36%÷360=291.20(元)

(支付提前支取部分本金及利息)

借:吸收存款——定期存款——中信公司户(本金)100 000 应付利息——定期存款利息户 291.20 贷:吸收存款——活期存款——中信公司户 100 291.20

(未支取部分的本金)

借:吸收存款——活期存款——中信公司户 20 000

贷:吸收存款——定期存款——中信公司户(本金) 20 000 【此时银行实际现金流量为100291.2-20000=80291.2元】 由于原预期现金流量发生改变,银行应按初始实际利率重新计算新预期现金流量现值,重估吸收存款的账面价值,相关调整金额应计入当期损益。

2009年3月31日银行重估前吸收存款的摊余成本

=103 413+1 163=104 576(元)

2009年3月31日银行重新计算新预期现金流量现值

元)(20.206101%)

1247.11(872

2120.29180%)1247.11(%)68.421(0002020.291804

4=++=+⨯+⨯+

= 相关调整金额=101 206.20-104 576=-3 369.80(元)

借:应付利息——中信公司户 (1 170×4×000100000

80-291.20) 3452.80

(提前支取部分定期转为活期计息的利息差额)

贷:利息支出——定期存款利息支出户 3 369.80 吸收存款——定期存款——中信公司户(利息调整)(104*80%) 83 2009年3月31日银行重估后吸收存款的摊余成本

=101 206.20-80 291.20=20 915(元)【现金流现值】(①+②-③) (7)2009年6月30日确认利息费用时:

借:利息支出——定期存款利息支出户(20915*1.1247%) 235 贷: 应付利息——中信公司户(20000*4.68%/4) 234

吸收存款——定期存款——中信公司户(利息调整) 1 (8)2009年9月30日确认利息费用时:

借: 利息支出——定期存款利息支出户 238 贷: 应付利息——中信公司户 234 吸收存款——定期存款——中信公司户(利息调整) 4 (9)2009年12月31日确认利息费用时:

借: 利息支出——定期存款利息支出户 241

贷: 应付利息——中信公司户 234 吸收存款——定期存款——中信公司户(利息调整) 7 (10)2010年3月31日确认利息费用时:

借: 利息支出——定期存款利息支出户 243 贷: 应付利息——中信公司户 234 吸收存款——定期存款——中信公司户(利息调整) 9

(11)2010年3月31日,办理中信公司到期支取剩余本息业务时:

借:吸收存款——定期存款——中信公司户(本金)20 000 应付利息——中信公司户 1 872

贷:吸收存款——活期存款——中信公司户21 872

【例3-5】沿用【例3-3】的资料,假设中信公司逾期于2010年6月26日要求支取本息,2010年6月26日银行挂牌的活期存款利率为0.36%,假设中信公司2008年3月31日存入该定期存款时没有和银行约定办理自动转存。

其他资料同【例3-3】。

由【例3-3】的计算结果可知,吸收存款的初始确认金额为100 000元,实际利率为1.1247%。

采用实际利率法计算利息费用和吸收存款摊余成本的数据见表3-7所示:

表3-7 实际利率法计算利息费用和吸收存款摊余成本表

根据上表数据,工商银行洪山支行的有关账务处理如下:

(1)~(9)的账务处理同【例3-3】

(10)2010年6月26日,办理中信公司逾期支取本息业务时:应付中信公司利息=100 000×4.68%×2+100 000×87×0.36%÷360=9 360+87=9 447(元)

借:吸收存款——定期存款——中信公司户(本金)100 000 应付利息——中信公司户 9 360

利息支出 87

贷:吸收存款——活期存款——中信公司户 109 447。