实际利率计算

名义利率与实际利率计算

实际利率与名义利率的区别在经济分析中,复利计算通常以年为计息周期。

但在实际经济活动中,计息周期有半年、季、月、周、日等多种。

当利率的时间单位与计息期不一致时,就出现了名义利率和实际利率的概念。

①实际利率(Effective Interest Rate)计算利息时实际采用的有效利率;②名义利率(Nominal Interest Rate)计息周期的利率乘以每年计息周期数。

按月计算利息,且其月利率为1%,通常也称为“年利率12%,每月计息一次”。

则1% 是月实际利率;1%×12=12% 即为年名义利率;(1+1%)12 - 1=12.68% 为年实际利率。

注:通常所说的年利率都是名义利率,如果不对计息期加以说明,则表示1年计息1次。

名义利率和实际利率的关系:设r 为年名义利率,i 表示年实际利率,m 表示一年中的计息次数,P为本金。

则计息周期的实际利率为r/m;一年后本利和为:利息为:例1:某人存款2500元,年利率为8%,半年按复利计息一次,试求8年后的本利和。

或F = 2500(1 + 8%/2)16 = 4682.45(元)例2:某人用1000元进行投资,时间为10年,年利率为6%,每季计息一次,求年实际利率和10年末的本利和。

6.14%1814.02(元)例3:本金1000元,投资5年,利率8%,每年复利一次,其复利利息为:I=P[(1+i)n-1]=1000[(1+8%)5-1]=1000×(1.469-1)=469(元)例4:本金1000元,投资5年,年利率8%,每季度复利一次,则:每季度利率=8%÷4=2%复利次数=5×4=20F=1000(1+2%)20=1000×1.486=1486(元)I=1486-1000=486(元)当一年内复利几次时,实际得到的利息要比名义利率计算利息高。

例3的利息486元,比前例要高17元(486-469)。

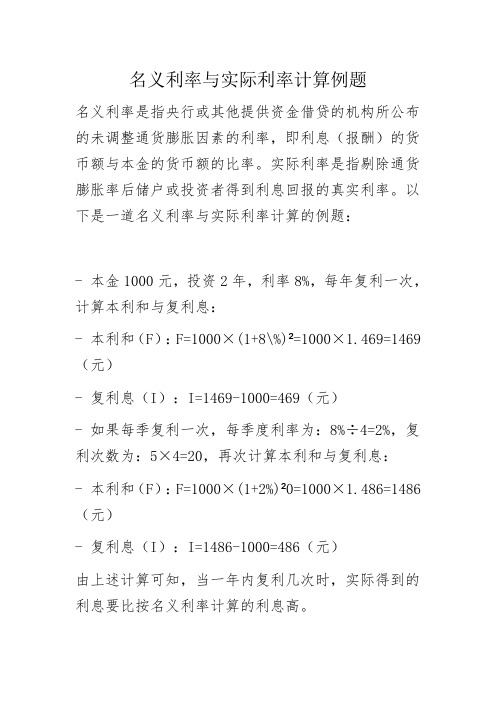

名义利率与实际利率计算例题

名义利率与实际利率计算例题

名义利率是指央行或其他提供资金借贷的机构所公布的未调整通货膨胀因素的利率,即利息(报酬)的货币额与本金的货币额的比率。

实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

以下是一道名义利率与实际利率计算的例题:

-本金1000元,投资2年,利率8%,每年复利一次,计算本利和与复利息:

-本利和(F):F=1000×(1+8\%)²=1000×1.469=1469(元)

-复利息(I):I=1469-1000=469(元)

-如果每季复利一次,每季度利率为:8%÷4=2%,复利次数为:5×4=20,再次计算本利和与复利息:

-本利和(F):F=1000×(1+2%)²0=1000×1.486=1486(元)

-复利息(I):I=1486-1000=486(元)

由上述计算可知,当一年内复利几次时,实际得到的利息要比按名义利率计算的利息高。

CPA-会计里的实际利率计算(自己总结,不喜勿喷)

注会-会计计算实际利率以下方法是本人学会计里的实际利率时(当时还不会财管),自己总结出来的,希望对你们有帮助不喜欢的可无视。

例如,甲公司支付价款1 041.9万元(含交易费用)从上海证券交易所购入A公司同日发行的5年期公司债券,面值1 250万元,票面利率4.72%,于年末支付本年利息,本金最后一次偿还。

设实际利率r,59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(1 250+59)×(1+r)-5=1041.9会计里用列式后直接代入法(财管里叫插值法)。

方法如下:第一步:分析实际利率是r 年金现值系数是P/A 复利现值系数是P/F(有时题目给的是P/S)期限5年现值是1041.9 利息是59 本金是1250第二步:列式利息*年终现值系数值+本金*复利现值系数值=现值59*(P/A,r,5)+1250*(P/F,r,5)=1041.9 ···式子①第三步:代入一般考试时题目给三组(P/A,r,5)和(P/F,r,5)系数值,如:(P/A,8%,5)=3.9927 (P/A,9%,5)=3.8897 (P/A,10%,5)=3.7908(P/F,8%,5)=0.6806 (P/F,9%,5)=0.6499 (P/F,10%,5)=0.6209直接将系数值代入到式子①里的等号左侧,先将中间的9%代入,得:59*3.8897+1250*0.6499=1041.8673 非常接近现值1041.9,可以确定实际利率为9%验算的时候,再将8%和10%的数值代入式子计算,综合比较,最最接近现值的那组即为实际利率小技巧,年金现值系数是P/A和复利现值系数是P/F区分?除了期限为1年的,两者都小于1,其余的期限超过1年的年金现值系数是P/A都是大于1的,所以乘以数值较小的利息复利现值系数是P/F都是小于1的,所以乘以数值较大的本金考试时可以这么答:设实际利率=r,59*(P/A,r,5)+1250*(P/F,r,5)=1041.9当r=9%时,代入得59*3.8897+1250*0.6499=1041.9计算得,r=9%,即实际利率为9%。

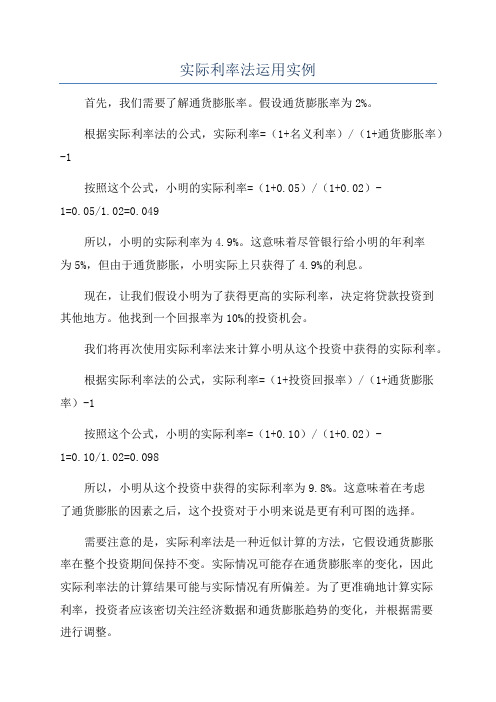

实际利率法运用实例

实际利率法运用实例

首先,我们需要了解通货膨胀率。

假设通货膨胀率为2%。

根据实际利率法的公式,实际利率=(1+名义利率)/(1+通货膨胀率)-1

按照这个公式,小明的实际利率=(1+0.05)/(1+0.02)-

1=0.05/1.02=0.049

所以,小明的实际利率为4.9%。

这意味着尽管银行给小明的年利率

为5%,但由于通货膨胀,小明实际上只获得了4.9%的利息。

现在,让我们假设小明为了获得更高的实际利率,决定将贷款投资到

其他地方。

他找到一个回报率为10%的投资机会。

我们将再次使用实际利率法来计算小明从这个投资中获得的实际利率。

根据实际利率法的公式,实际利率=(1+投资回报率)/(1+通货膨胀率)-1

按照这个公式,小明的实际利率=(1+0.10)/(1+0.02)-

1=0.10/1.02=0.098

所以,小明从这个投资中获得的实际利率为9.8%。

这意味着在考虑

了通货膨胀的因素之后,这个投资对于小明来说是更有利可图的选择。

需要注意的是,实际利率法是一种近似计算的方法,它假设通货膨胀

率在整个投资期间保持不变。

实际情况可能存在通货膨胀率的变化,因此

实际利率法的计算结果可能与实际情况有所偏差。

为了更准确地计算实际

利率,投资者应该密切关注经济数据和通货膨胀趋势的变化,并根据需要

进行调整。

总的来说,实际利率法是一种重要的金融工具,它可以帮助投资者更准确地评估投资回报和贷款成本。

在金融决策中,了解和运用实际利率法是非常有益的。

实际年利率计算方法

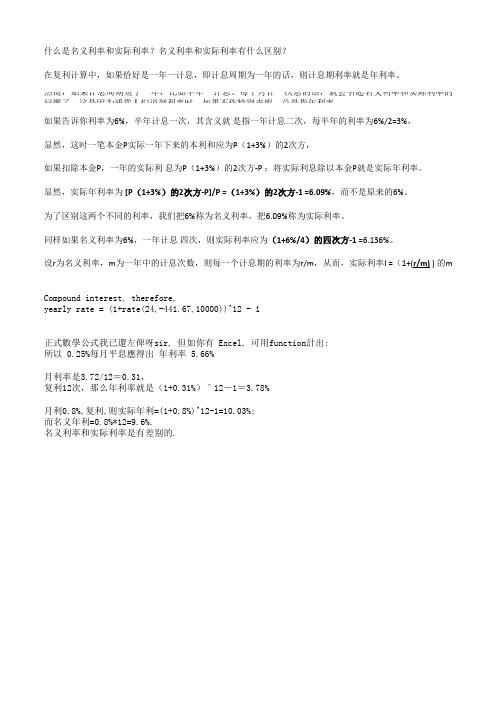

什么是名义利率和实际利率?名义利率和实际利率有什么区别?在复利计算中,如果恰好是一年一计息,即计息周期为一年的话,则计息期利率就是年利率。

然而,如果计息周期短于一年,比如半年一计息、每个月计一次息的话,就会引起名义利率和实际利率的问题了。

这是因为通常人们说到利率时,如果不作特别声明,总是指年利率。

如果告诉你利率为6%,半年计息一次,其含义就是指一年计息二次,每半年的利率为6%/2=3%,显然,这时一笔本金P实际一年下来的本利和应为P(1+3%)的2次方,如果扣除本金P,一年的实际利息为P(1+3%)的2次方-P ;将实际利息除以本金P就是实际年利率。

显然,实际年利率为[P(1+3%)的2次方-P]/P =(1+3%)的2次方-1 =6.09%,而不是原来的6%。

为了区别这两个不同的利率,我们把6%称为名义利率,把6.09%称为实际利率。

同样如果名义利率为6%,一年计息四次,则实际利率应为(1+6%/4)的四次方-1 =6.136%。

设r为名义利率,m为一年中的计息次数,则每一个计息期的利率为r/m,从而,实际利率I =(1+(r/m) ) 的m Compound interest, therefore,yearly rate = (1+rate(24,-441.67,10000))^12 - 1正式數學公式我已還左俾呀sir, 但如你有 Excel, 可用function計出:所以 0.25%每月平息應得出 年利率 5.66%月利率是3.72/12=0.31,复利12次,那么年利率就是(1+0.31%)^12-1=3.78%月利0.8%,复利,则实际年利=(1+0.8%)^12-1=10.03%;而名义年利=0.8%*12=9.6%.名义利率和实际利率是有差别的.。

贴现法付息的实际利率计算公式

贴现法付息的实际利率计算公式贴现法付息的实际利率计算公式1. 什么是贴现法付息?贴现法付息是一种计算实际利率的方法,它基于债券或其他利息制度证券的面值和市场价格之间的差异。

通过贴现法付息,投资者可以确定一项投资的实际收益率,这是非常重要的,因为它可以帮助投资者更好地评估其投资计划的风险和回报。

2. 贴现法付息的实际利率计算公式在贴现法付息中,实际利率可以通过以下公式进行计算:\[ r = \frac{F-P}{P} \times \frac{365}{n} \]其中,r = 实际利率F = 债券的面值P = 债券的市场价格n = 剩余期限(年)3. 如何理解这个公式?这个公式中的 \( \frac{F-P}{P} \times \frac{365}{n} \) 部分可以帮助我们计算出实际利率。

我们用债券的面值减去市场价格,然后除以市场价格,这个比值代表了折现收益。

我们将折现收益乘以一年的天数,再除以债券的剩余期限。

这样计算出的实际利率可以帮助投资者更好地了解其投资的真实收益率。

4. 举个例子假设一张债券的面值为1000元,市场价格为950元,剩余期限为1年。

我们可以使用上述的公式来计算实际利率:\[ r = \frac{1000-950}{950} \times \frac{365}{1} = \frac{50}{950}\times 365 = 19.21\% \]这样,我们就得到了这张债券的实际利率为19.21%。

这个数字对于投资者来说是非常有价值的,因为它可以帮助他们更好地评估这项投资的风险和回报。

5. 个人观点和理解贴现法付息的实际利率计算公式对于投资者来说是非常重要的。

它可以帮助投资者更全面地了解其投资的真实收益率,从而更好地评估投资计划的风险和回报。

在投资决策中,了解实际利率是至关重要的,因为它可以帮助投资者做出明智的决策,从而最大化其投资收益。

6. 总结通过贴现法付息的实际利率计算公式,我们可以更好地理解投资的实际收益率。

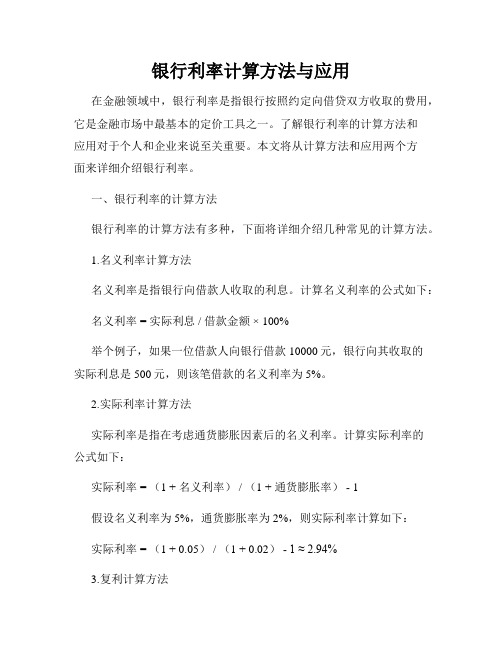

银行利率计算方法与应用

银行利率计算方法与应用在金融领域中,银行利率是指银行按照约定向借贷双方收取的费用,它是金融市场中最基本的定价工具之一。

了解银行利率的计算方法和应用对于个人和企业来说至关重要。

本文将从计算方法和应用两个方面来详细介绍银行利率。

一、银行利率的计算方法银行利率的计算方法有多种,下面将详细介绍几种常见的计算方法。

1.名义利率计算方法名义利率是指银行向借款人收取的利息。

计算名义利率的公式如下:名义利率 = 实际利息 / 借款金额 × 100%举个例子,如果一位借款人向银行借款10000元,银行向其收取的实际利息是500元,则该笔借款的名义利率为5%。

2.实际利率计算方法实际利率是指在考虑通货膨胀因素后的名义利率。

计算实际利率的公式如下:实际利率 = (1 + 名义利率) / (1 + 通货膨胀率) - 1假设名义利率为5%,通货膨胀率为2%,则实际利率计算如下:实际利率 = (1 + 0.05) / (1 + 0.02) - 1 ≈ 2.94%3.复利计算方法在某些情况下,银行利率是按复利计算的,即利息在每个计息周期结束后会被加入到本金中,下个计息周期的计算基准也会随之改变。

复利计算方法的公式如下:复利 = 利率 ×(1 + 利率)^ 计息周期数举个例子,假设一个银行账户的年利率为5%,计息周期为一年,则复利计算如下:复利 = 0.05 ×(1 + 0.05)^ 1 ≈ 0.0525二、银行利率的应用银行利率的应用涉及个人理财和企业投资两个方面,下面将分别介绍。

1.个人理财对于个人来说,了解银行利率的应用对于选择合适的理财产品至关重要。

根据自己的风险承受能力和投资目标,可以选择存款、基金、债券等不同类型的理财产品。

在选择时,需要考虑名义利率、实际利率以及计息方式等因素,确保能够获得相对稳定的收益。

2.企业投资在企业投资方面,银行利率的应用主要体现在贷款和融资方面。

企业在申请贷款时,需要根据银行的信贷政策以及自身的经营状况来选择贷款产品,并计算贷款的成本。

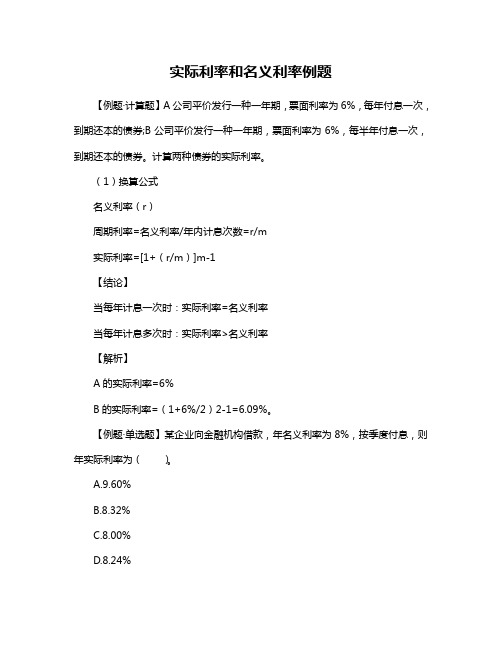

实际利率和名义利率例题

实际利率和名义利率例题

【例题·计算题】A公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;B公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券。

计算两种债券的实际利率。

(1)换算公式

名义利率(r)

周期利率=名义利率/年内计息次数=r/m

实际利率=[1+(r/m)]m-1

【结论】

当每年计息一次时:实际利率=名义利率

当每年计息多次时:实际利率>名义利率

【解析】

A的实际利率=6%

B的实际利率=(1+6%/2)2-1=6.09%。

【例题·单选题】某企业向金融机构借款,年名义利率为8%,按季度付息,则年实际利率为()。

A.9.60%

B.8.32%

C.8.00%

D.8.24%

【答案】D

【解析】名义利率与实际利率的换算关系如下:

i=(1+r/m)m-1,由于此题是按季度付息,

所以i=(1+8%/4)4-1=8.24%,本题选项D正确。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实际利率计算

1.—年计息多次时的实际利率

【例题·计算题】A公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;B公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券。

计算两种债券的实际利率。

(1)换算公式

名义利率(r)

周期利率=名义利率/年内计息次数=r/m

实际利率=[1+(r/m)]m-1

【结论】

当每年计息一次时:实际利率=名义利率

当每年计息多次时:实际利率>名义利率

【解析】

A的实际利率=6%

B的实际利率=(1+6%/2)2-1=6.09%。

【例题·单选题】某企业向金融机构借款,年名义利率为8%,按季度付息,则年实际利率为()。

(2017年)

A.9.60%

B.8.32%

C.8.00%

D.8.24%

【答案】D

【解析】名义利率与实际利率的换算关系如下:

i=(1+r/m)m-1,由于此题是按季度付息,

所以i=(1+8%/4)4-1=8.24%,本题选项D正确。

2.通货膨胀情况下的名义利率与实际利率

(1)含义

名义利率:在通货膨胀情况下,央行或其他提供资金借贷的机构所公布的利率是未调整通货膨胀因素的名义利率,即名义利率中包含通货膨胀率。

实际利率:是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

(2)换算公式

1+名义利率=(1+实际利率)×(1+通货膨胀率)

实际利率=(1+名义利率)/(1+通货膨胀率)-1

1000×(1+名义利率)=1000×(1+2%)×(1+5%)

【教材例2-15】20×8年我国商业银行一年期存款年利率为3%,假设通货膨胀率为2%,则实际利率为多少?

【解析】实际利率=(1+3%)/(1+2%)-1=0.98%。

【例题·单选题】已知银行存款利率为3%,通货膨胀为1%,则实际利率为()。

(2018年)

A.1.98%

B.3%

C.2.97%

D.2%

【答案】A

【解析】实际利率=(1+名义利率)/(1+通货膨胀率)-1=(1+3%)/(1+1%)-1=1.98%。

【例题·判断题】当通货膨胀率大于名义利率时,实际利率为负值。

()(2013年)

【答案】√

【解析】实际利率=(1+名义利率)/(1+通货膨胀率)-1。

当通货膨胀率大于名义利率时,(1+名义利率)/(1+通货膨胀率)将小于1,导致实际利率为负值。

【手写版】

年内计息多次:i实>r名

1+i实=(1+r/m)

存在通货膨胀:i实<r名

1+r名义=(1+i实)×(1+通胀率)。