第10章 回归分析

第10章 线性相关与回归

直线回归方程的用途 1.两变量间存在直线关系时,直 线方程可定量地描述两变量间的线性 依存关系。 2.根据直线回归方程由已知变量 值估计未知变量值:如统计预测。

应用直线回归方程时应注意的问题 1.求出样本资料的直线回归方程 后应进行假设检验。 2.应用直线回归方程时,要注意 方程只适用于自变量X的样本数据波动 范围,不能任意外延其应用范围。

在进行假设检验时,无效假设H0 为:ρ=0,即两变量间无直线相关关系; 备择假设H1为:ρ≠0,两变量间有直 线相关关系。常用的假设检验方法是t 检验,检验统计量t值的计算公式如下:

r0 tr Sr

r 1 r n2

2

,v n2

例9-2 就例9-1资料,问某地4岁 儿童体重与体表面积间是否有直线关系?

反双曲正切变换:

z tanh r

或

1

1 1 r z ln 2 1 r

z u

Z的1-α可信区间计算公式:

2

n 3 , z u 2

n3

缩写

z u

a2

n3

ρ的1-α可信区间计算公式:

tanh z u 2

缩写

n 3 , z u 2

XY (3) 58.113 62.5282 64.296 65.0916 73.3862 82.3918 83.952 90.9198 92.34 102.576 ∑XY=775.5946

X

2

Y

2

(4) 121.00 139.24 144.00 151.29 171.61 187.69 207.36 222.01 231.04 256.00 2 ∑X =1831.24

5.4 5.2

回归分析(5)概要

(1) 新引进的自变量只能依赖于 原始变量,而不能与未知参数有关。 若模型 1 中的 b 未知,则模型 1 不能线 性化。 可线性化的非线性回归模型称为 本质线性回归模型,不可线性化的非 线性回归模型称为本质非线性回归模 型。

2018/10/29 7

(2) 非线性化模型能否线性化不 仅与回归函数的形式有关,而且与误 差项的形式也有关。 例如,模型 3 的误差项为乘性误 差项,可以线性化,而模型 4 的误差 项为加性误差项,不可以线性化。 在对非线性回归模型进行线性化 时,总是假定误差项满足可线性化条

34

具体回归方程为 y 62.349 0.840 x1

5.685 x2 其标准化形式为 0.164 x2

2 0.037 x1

y 62.349 0.164 x1

2 0.785 x1

2018/10/29

35

例10.3 用均匀设计法研究从烤烟 中提取粗蛋白的实验条件。目标变量 y 是提取的蛋白质尝试,三个实验因 子分别为:提取液pH值x1,提取时间 x2的,提取温度x1。 采用U7(73)均匀设计表, 试验安排 与结果如下表:

, xp x

p

原模型化为多元线性回归模型

5

y 0 1 x1

pxp

对模型3,可先两边取对数,得 ln y ln a bx 然后再令

y ln y, 0 ln a, 1 b 原模型化为线性回归模型 y 0 1 x

2018/10/29 44

由于本例中最好的实验条件是 x1 13.1, x2 48.0, x3 60 根据前述分析,影响蛋白提取浓度的 最主要因素是提取时间,提取时间应 在48h以上;提取液pH值是第二重要 因素, pH 值应比 13.10 再低些;提取 温度应该控制在60º C以上。

伍德里奇《计量经济学导论》(第6版)复习笔记和课后习题详解-第二篇(第10~12章)【圣才出品】

第二篇时间序列数据的回归分析第10章时间序列数据的基本回归分析10.1 复习笔记考点一:时间序列数据★★1.时间序列数据与横截面数据的区别(1)时间序列数据集是按照时间顺序排列。

(2)时间序列数据与横截面数据被视为随机结果的原因不同。

(3)一个时间序列过程的所有可能的实现集,便相当于横截面分析中的总体。

时间序列数据集的样本容量就是所观察变量的时期数。

2.时间序列模型的主要类型(见表10-1)表10-1 时间序列模型的主要类型考点二:经典假设下OLS的有限样本性质★★★★1.高斯-马尔可夫定理假设(见表10-2)表10-2 高斯-马尔可夫定理假设2.OLS估计量的性质与高斯-马尔可夫定理(见表10-3)表10-3 OLS估计量的性质与高斯-马尔可夫定理3.经典线性模型假定下的推断(1)假定TS.6(正态性)假定误差u t独立于X,且具有独立同分布Normal(0,σ2)。

该假定蕴涵了假定TS.3、TS.4和TS.5,但它更强,因为它还假定了独立性和正态性。

(2)定理10.5(正态抽样分布)在时间序列的CLM假定TS.1~TS.6下,以X为条件,OLS估计量遵循正态分布。

而且,在虚拟假设下,每个t统计量服从t分布,F统计量服从F分布,通常构造的置信区间也是确当的。

定理10.5意味着,当假定TS.1~TS.6成立时,横截面回归估计与推断的全部结论都可以直接应用到时间序列回归中。

这样t统计量可以用来检验个别解释变量的统计显著性,F统计量可以用来检验联合显著性。

考点三:时间序列的应用★★★★★1.函数形式、虚拟变量除了常见的线性函数形式,其他函数形式也可以应用于时间序列中。

最重要的是自然对数,在应用研究中经常出现具有恒定百分比效应的时间序列回归。

虚拟变量也可以应用在时间序列的回归中,如某一期的数据出现系统差别时,可以采用虚拟变量的形式。

2.趋势和季节性(1)描述有趋势的时间序列的方法(见表10-4)表10-4 描述有趋势的时间序列的方法(2)回归中的趋势变量由于某些无法观测的趋势因素可能同时影响被解释变量与解释变量,被解释变量与解释变量均随时间变化而变化,容易得到被解释变量与解释变量之间趋势变量的关系,而非真正的相关关系,导致了伪回归。

第十章 直线回归与相关分析

115 125 128 143 132 121 129 112 120 130 125.5

135 137 128 127 155 132 148 117 134 132 134.5

图10-2 NaCl含量对单位叶面积干物重影响的散点图

Y . X X

含义是:对于变量X的每一个值,都有一个Y 的分布,这个分布的平均数就是该线性函数。

ˆ a bX Y

回归截距 与x值相对应的依变量y的点估计值

此方程称为Y对X的直线回归方程(linear regression equation),画出的直线称为回归线 ( regression line)。

ˆ Y a bx

ˆi ) 2 L ( yi y

i 1 n

Y

最小

编号 1 2 3 4 5 血球体积x /mm3 45 52 56 48 42 红血球数y /106 6.53 6.30 9.52 7.50 6.99 6 7 8 9 10 编号 血球体积x /mm3 35 58 40 39 50 红血球数y /106 5.90 9.49 6.20 6.55 8.72

n n

整理后得:

an b xi yi i1 i1 n n n a xi b xi2 xi yi i1 i1 i1

解正规方程得:

x y ( x )( y ) / n b x ( x ) / n ( x x)( y y) = S S ( x x)

第二节:一元线性回归 1 散点图的绘制

2 一元正态线性回归模型 3 直线回归方程的参数估计和回归方 程的建立 4 直线回归的假设检验

5 直线回归的方差分析

6 直线回归的意义( 自学)

回归分析方法

回归分析方法

回归分析是统计学中一种重要的数据分析方法,它用于研究自

变量和因变量之间的关系。

回归分析方法可以帮助我们预测和解释

变量之间的关系,从而更好地理解数据的特征和趋势。

在本文中,

我们将介绍回归分析的基本概念、常见的回归模型以及如何进行回

归分析。

首先,回归分析的基本概念包括自变量和因变量。

自变量是研

究者可以控制或观察到的变量,而因变量是研究者希望预测或解释

的变量。

回归分析旨在通过自变量的变化来预测或解释因变量的变化,从而揭示它们之间的关系。

常见的回归模型包括线性回归、多元线性回归、逻辑回归等。

线性回归是最简单的回归模型之一,它假设自变量和因变量之间的

关系是线性的。

多元线性回归则允许多个自变量对因变量产生影响,逻辑回归则用于因变量是二元变量的情况,例如成功与失败、生存

与死亡等。

进行回归分析时,我们需要收集数据、建立模型、进行拟合和

检验模型的拟合优度。

在收集数据时,我们需要确保数据的质量和

完整性,避免因为数据缺失或异常值而影响分析结果。

建立模型时,我们需要选择合适的自变量和因变量,并根据实际情况选择合适的

回归模型。

进行拟合和检验模型的拟合优度时,我们需要根据实际

情况选择合适的统计指标和方法,例如残差分析、R方值等。

总之,回归分析方法是一种重要的数据分析方法,它可以帮助

我们预测和解释变量之间的关系。

通过本文的介绍,相信读者对回

归分析有了更深入的了解,希望能够在实际工作中灵活运用回归分

析方法,为决策提供更可靠的依据。

高考数学一轮复习第10章算法初步与统计第4课时线性回

(4)某同学研究卖出的热饮杯数y与气温 x(℃)之间的关系,得 回归方程 y =-2.352x+147.767,则气温为2 ℃时,一定可卖出 143杯热饮. (5)事件X,Y关系越密切,则由观测数据计算得到的K2的观 测值越大. (6)由独立性检验可知,在犯错误的概率不超过1%的前提下 认为物理成绩优秀与数学成绩有关,某人数学成绩优秀,则他 有99%的可能物理优秀.

∧

直线方程: y =0.254x+0.321.由回归直线方程可知,家庭年收入 每增加1万元,年饮食支出平均增加________万元.

2 n ( ad - bc ) 构造一个随机变量 K 2 = , ( a+ b)( c+d )(a + c)( b +d )

其中 n=a+b+ c+d 为样本容量.

(3)独立性检验. 利用随机变量 K2 来确定是否能有一定把握认为“两个分类 变量有关系”的方法称为两个分类变量的独立性检验.

1.判断下面结论是否正确(打“√”或“×”). (1)相关关系与函数关系都是一种确定性的关系,也是一种 因果关系. (2)“名师出高徒”可以解释为教师的教学水平与学生的水 平成正相关关系. (3)只有两个变量有相关关系,所得的回归模型才有预测价 值.

答案

C

解析 由已知,变量 x,y 成负相关,排除 A,B. ∵回归直线 - 必过点(x,y),经验算可知,选项 C 满足.

4.(2018· 河南开封一模)下列说法错误的是(

)

A.自变量取值一定时,因变量的取值带有一定随机性的两 个变量之间的关系叫做相关关系 B.在线性回归分析中,相关系数 r 的值越大,变量间的相 关性越强 C.在残差图中,残差点分布的带状区域的宽度越狭窄,其 模型拟合的精度越高 D.在回归分析中,R2 为 0.98 的模型比 R2 为 0.80 的模型拟 合的效果好

何晓群:《应用回归分析》第四版-第十章 含定性变量的回归模型1

Model 1

AN OVA

Regress ion Residual Total

Sum of Squares 290372875. 924

39856639.705 330229515. 630

df

Mean Square

F

2 145186437. 962 87.425

24

1660693.321

§10.1 自变量中含有定性变量的回归模型

x1是

变量,它对回归的贡献也是

不可缺少的。如果不考虑家庭年收入这个自变量,13户

庭的平均年储蓄增加额为

元,14户

家庭的平均年储蓄增加额为

元,这样会认

为高学历家庭每年的储蓄额比低学历的家庭平均少

5059.36-3009.31=2050.05元,而用回归法算出的数值

储蓄回归模型实际上被拆分为

的回归模型。

当

,认为β3=0,这时高学历与低学历家庭的

储蓄回归模型是如下形式的联合回归模型:

yi=β0+β1xi1+β2xi2+εi

返 回 前一页 后一页

§9.2 自变量定性变量回归模型的应用

Coeffi ci ents

(C ons tant) X1 X2 X3

Unstandardized Coef f icients

§10.2 自变量定性变量回归模型的应用

y((((((

5.0

4.5

4.0

3.5

3.0

2.5

2.0

1.5 1.0

200

300

400

500

600

700

800

900

x((((

图10.1 单位成本对批量散点图

应用回归分析 第十章

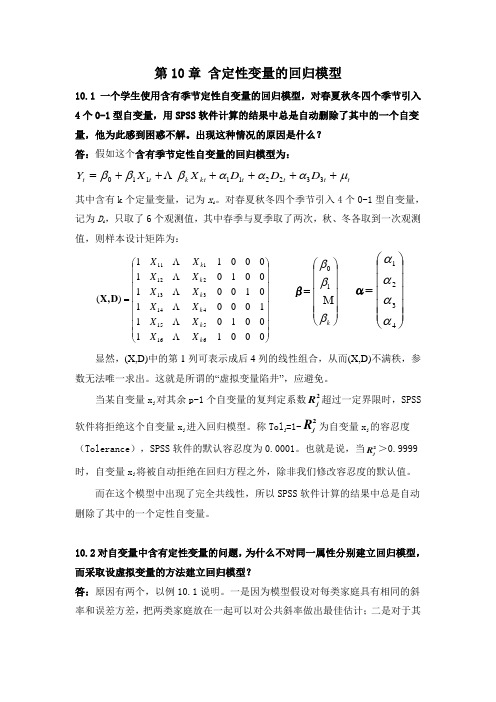

第10章 含定性变量的回归模型10.1 一个学生使用含有季节定性自变量的回归模型,对春夏秋冬四个季节引入4个0-1型自变量,用SPSS 软件计算的结果中总是自动删除了其中的一个自变量,他为此感到困惑不解。

出现这种情况的原因是什么? 答:假如这个含有季节定性自变量的回归模型为:其中含有k 个定量变量,记为x i 。

对春夏秋冬四个季节引入4个0-1型自变量,记为D i ,只取了6个观测值,其中春季与夏季取了两次,秋、冬各取到一次观测值,则样本设计矩阵为:显然,(X,D)中的第1列可表示成后4列的线性组合,从而(X,D)不满秩,参数无法唯一求出。

这就是所谓的“虚拟变量陷井”,应避免。

当某自变量x j 对其余p-1个自变量的复判定系数2j R 超过一定界限时,SPSS 软件将拒绝这个自变量x j 进入回归模型。

称Tol j =1-2j R 为自变量x j 的容忍度(Tolerance ),SPSS 软件的默认容忍度为0.0001。

也就是说,当2j R >0.9999时,自变量x j 将被自动拒绝在回归方程之外,除非我们修改容忍度的默认值。

而在这个模型中出现了完全共线性,所以SPSS 软件计算的结果中总是自动删除了其中的一个定性自变量。

10.2对自变量中含有定性变量的问题,为什么不对同一属性分别建立回归模型,而采取设虚拟变量的方法建立回归模型?答:原因有两个,以例10.1说明。

一是因为模型假设对每类家庭具有相同的斜率和误差方差,把两类家庭放在一起可以对公共斜率做出最佳估计;二是对于其tt t t kt k t t D D D X X Y μαααβββ++++++=332211110 ⎪⎪⎪⎪⎪⎪⎪⎪⎭⎫⎝⎛=000110010110001010010010100011)(616515414313212111k k k k k k X X X X X X X X X X X XD X,⎪⎪⎪⎪⎪⎭⎫⎝⎛=k βββ 10β⎪⎪⎪⎪⎪⎭⎫ ⎝⎛=4321ααααα他统计推断,用一个带有虚拟变量的回归模型来进行也会更加准确,这是均方误差的自由度更多。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

介绍: 1、回归分析的概念和模型 2、回归分析的过程

回归分析的概念

寻求有关联(相关)的变量之间的关系 主要内容:

从一组样本数据出发,确定这些变量间的定 量关系式 对这些关系式的可信度进行各种统计检验 从影响某一变量的诸多变量中,判断哪些变 量的影响显著,哪些不显著 利用求得的关系式进行预测和控制

19.55prevexp+154.698jobtime+539.64edcu

10.2 曲线估计(Curve Estimation)

对于一元回归, 若散点图的趋 势不呈线性分 布,可以利用 曲线估计方便 地进行线性拟 合(liner)、二 次拟合 (Quadratic)、 三次拟合 (Cubic)等。 采用哪种拟合 方式主要取决 于各种拟合模 型对数据的充 分描述(看修 正Adjusted R2 -->1)

我们只讲前面3个简单的(一般教科书的讲法)

10.1 线性回归(Liner)

一元线性回归方程: y=a+bx

a称为截距 b为回归直线的斜率 用R2判定系数判定一个线性回归直线的拟合程度:用来说明用自变 量解释因变量变异的程度(所占比例)

b0为常数项 b1、b2、…、bn称为y对应于x1、x2、…、xn的偏回归系数 用Adjusted R2调整判定系数判定一个多元线性回归方程的拟合程度: 用来说明用自变量解释因变量变异的程度(所占比例)

例 1(highschoo.sav) 的数据中 , 还有一个自变 量是定性变量“收入” , 以虚拟变量或哑元 (dummy variable) 的方式出现 ; 这里收入的 “低”,“中”,“高”,用1,2,3来代表 .所以, 如果要用这种哑元进行前面回归就没有道 理了. 以例 1 数据为例 , 可以用下面的模型来描述 : y x , 代表家庭收入的哑元=1 时,

多元线性回归方程: y=b0+b1x1+b2x2+…+bnxn

一元线性回归模型的确定:一般先做散点图(Graphs ->Scatter>Simple),以便进行简单地观测(如:Salary与Salbegin的关系) 若散点图的趋势大概呈线性关系,可以建立线性方程,若不呈线 性分布,可建立其它方程模型,并比较R2 (-->1)来确定一种最佳 方程式(曲线估计) 多元线性回归一般采用逐步回归方法-Stepwise

回归分析的模型

按是否线性分:线性回归模型和非线性回归模型 按自变量个数分:简单的一元回归,多元回归 基本的步骤:利用SPSS得到模型关系式,是否 是我们所要的,要看回归方程的显著性检验(F 检验)和回归系数b的显著性检验(T检验),还要 看拟合程度R2 (相关系数的平方,一元回归用R Square,多元回归用Adjusted R Square)

40 50 60 70 J3 80 90 100

40

50

检验问题等

对于系数1=0的检验 对于拟合的F检验 2 R (决定系数)及修正 2 的R .

多个自变量的回归

y 0 1 x1 2 x2 k xk

如何解释拟合直线?

什么是逐步回归方法?

自变量中有定性变量的回归

10.2.3 曲线估计(Curve Estimation)分析实例

实例P247 Data11-01 :有关汽车数据,看mpg(每加 仑汽油行驶里程)与weight(车重)的关系

先做散点图(Graphs ->Scatter->Simple):weight(X)、 mpg(Y),看每加仑汽油行驶里程数mpg(Y)随着汽车自重 weight(X)的增加而减少的关系,也发现是曲线关系 建立若干曲线模型(可试着选用所有模型Models)

若散点图的趋势大概呈线性关系,可以建立线性回归模型

比较有用的结果:

拟合程度Adjusted R2: 越接近1拟合程度越好 回归方程的显著性检验Sig 回归系数表Coefficients的Model最后一个中的回归系数B和显著性检验Sig 得模型: Salary=-15038.6+1.37Salbegin+5859.59jobcat-

10.3.3二项逻辑回归(Binary Logistic)实例

实例P255 Data11-02 :乳腺癌患者的数据进行分析, 变量为:年龄age,患病时间time,肿瘤扩散等级 pathscat(3种), 肿瘤大小pathsize, 肿瘤史histgrad (3种)和癌变部位的淋巴结是否含有癌细胞ln_yesno, 建立一个模型,对癌变部位的淋巴结是否含有癌细胞 ln_yesno的情况进行预测。

Analyze->Regression-> Binary Logistic Dependent: ln_yesno Covariates: age, time,pathscat,pathsize, histgrad

比较有用的结果:在Variables in Equation表中的各变量的系数(B),可以写 出z=-0.86-0.331pathscat+0.415pathsize –0.023age+0.311histgrad。 根据回归模型公式Prob(event)=1/(1+e-z),就可以计算一名年龄为60岁、 pathsize为1、histgrad为1、pathscat为1的患者,其淋巴结中发现癌细胞的 概率为1/(1+e-(-1.845))=0.136 (Prob(event) <0.5 预测事件将不会发生, > 0.5 预测事件将会发生)

0 1 1

= 0 1 x 2 , 代表家庭收入的哑元=2 时,

= 0 1 x 3 , 代表家庭收入的哑元=3 时。

自变量中有定性变量的回归

现在只要估计0, 1,和1, 2, 3即可。 哑元的各个参数1, 2, 3本身只有相对意义,无法三个 都估计,只能够在有约束条件下才能够得到估计。 约束条件可以有很多选择,一种默认的条件是把一个参 数设为0,比如3=0,这样和它有相对意义的 1和2就 可以估计出来了。 对于例 1 ,对 0, 1, 1, 2, 3 的估计分别为 28.708, 0.688, -11.066, -4.679, 0。这时的拟合直线有三条,对 三种家庭收入各有一条:

Logistic模型:在逻辑回归中,可以直接预测观测量相对于某一事件的发生概率。 包含一个自变量的回归模型和多个自变量的回归模型公式:

prob (event )

1 1 ez

其中: z=B0+B1X1+…BpXp(P为自变量个数)。某一事件不发生的概率为 Prob(no event)=1-Prob(event) 。因此最主要的是求B0,B1,…Bp(常数和系数) 数据要求:因变量应具有二分特点。自变量可以是分类变量和定距变量。如果自变 量是分类变量应为二分变量或被重新编码为指示变量。指示变量有两种编码方式。 回归系数:几率和概率的区别。几率=发生的概率/不发生的概率。如从52张桥牌 中抽出一张A的几率为(4/52)/(48/52)=1/12,而其概率值为4/52=1/13 根据回归系数表,可以写出回归模型公式中的z。然后根据回归模型公式 Prob(event) 进行预测。

2.

Graphs ->Scatter->Simple X Axis: Salbegin Y Axis: Salary Analyze->Regression->Linear Dependent: Salary Independents: Salbegin,prevexp,jobtime,jobcat,edcu等变量 Method: Stepwise

y 28.708 0.688 x 11.066, (低收入家庭), y 28.708 0.688 x 4. 679, (中等收入家庭), y 28.708 0.688 x, (高收入家庭)。

10.1.6 线性回归分析实例p240

实例:P240Data07-03 建立一个以初始工资Salbegin 、工作 经验prevexp 、工作时间jobtime 、工作种类jobcat 、受教育 年限edcu等为自变量,当前工资Salary为因变量的回归模型。 1. 先做数据散点图,观测因变量Salary与自变量Salbegin之间 关系是否有线性特点

回归分析的过程

在回归过程中包括:

Liner:线性回归 Curve Estimation:曲线估计 Binary Logistic: 二分变量逻辑回归 Multinomial Logistic:多分变量逻辑回归 Ordinal 序回归 Probit:概率单位回归 Nonlinear:非线性回归 Weight Estimation:加权估计 2-Stage Least squares:二段最小平方法 Optimal Scaling 最优编码回归

逐步回归方法的基本思想

对全部的自变量x1,x2,...,xp,按它们对Y贡献的大小进 行比较,并通过F检验法,选择偏回归平方和显著的变 量进入回归方程,每一步只引入一个变量,同时建立 一个偏回归方程。当一个变量被引入后,对原已引入 回归方程的变量,逐个检验他们的偏回归平方和。如 果由于引入新的变量而使得已进入方程的变量变为不 显著时,则及时从偏回归方程中剔除。在引入了两个 自变量以后,便开始考虑是否有需要剔除的变量。只 有当回归方程中的所有自变量对Y都有显著影响而不需 要剔除时,在考虑从未选入方程的自变量中,挑选对Y 有显著影响的新的变量进入方程。不论引入还是剔除 一个变量都称为一步。不断重复这一过程,直至无法 剔除已引入的变量,也无法再引入新的自变量时,逐 步回归过程结束。