项目投资现金流量表3

项目(全)投资现金流量表格模板

一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出。

三、净现金流量1、所得税前净现金流量=现金流入-现金流出2、所得税后净现金流量=所得税前净现金流量-调整所得税调整所得税=损益表(利润表)中的“息税前利润”×25%=(利润总额+利息)×25%=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入)×25% 累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量。

项目投资现金流量表

项目(全)投资钞票流量表一、钞票流入钞票流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目所有建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+钞票+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、钞票流出钞票流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+钞票+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×合用增值税税率+“外购燃料及动力费(不含税)”×合用增值税税率+“养护费用(不含税)”×合用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×合用增值税税率+“外购燃料及动力费(不含税)”×合用增值税税率+“养护费用(不含税)”×合用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才干得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

项目投资现金流量表(样表)

68.36

68.36

68.36

68.36

68.36

59.96 8.4 51.64 62.38 5.6 46.04 39.65

59.96 8.4 51.64 114.02 7.25 44.39 84.04

59.96 8.4 51.64 165.66 7.பைடு நூலகம்5 44.39 128.43

59.96 8.4 51.64 217.3 7.25 44.39 172.82

59.96 8.4 51.64 268.94 7.25 44.39 217.21

59.96 8.4 101.64 370.58 7.25 94.39 311.6

单位:万元 运营期 6 7 120 120 120 120 8 120 120 9 120 120 10 120 120 11 170 120 10 40 68.36 合计 1190 1140 10 40 819.42 130 40 569.62 79.8 370.58 682 58.98 311.6 401.95

项目投资现金流量表

项目计算期 (注5) 建设期 项目 0 1 2(50%) 3 4 5 1 现金流入 0 0 60 120 120 120 1.1 60 120 120 120 销售收入 1.2 回收固定资产余值(注6) 1.3 回收流动资金(注6) 2 现金流出 100 50 54.18 68.36 68.36 68.36 2.1 30 固定资产投资 100 2.2 20 20 流动资金投资 2.3 29.98 59.96 59.96 59.96 经营成本 2.4 4.2 8.4 8.4 8.4 销售税金及附加(7%计算) 3 所得税前净现金流量 -100 -50 5.82 51.64 51.64 51.64 4 -92.54 -40.9 10.74 累计所得税前净现金流量 -100 -150 -144.18 0.33 5.6 5.6 5.6 5 调整所得税 6 所得税后净现金流量 -100 -50 5.49 46.04 46.04 46.04 7 -98.47 -52.43 -6.39 累计所得税后净现金流量 -100 -150 -144.51 1=1.1+1.2+1.3 2=2.1+2.2+2.3+2.4+2.5 3=1-2 4=∑(各年净现金流量) 注5:第1年应为近期开始投入年份;同一年数据见表二、表三对应数据 注6:指项目计算期最末一年的回收值 基期:第1年(200*) 静态投资回收期=累计净现金流量出现正值年数-1+上年累计净现金流量绝对值/当年净现金流量 序号

项目投资现金流量表

序号

名称

1

现金流入

1.1

营业收入

1.2

补贴收入

1.3

回收固定资产余值

1.4

回收流动资金

2

现金流出

2.1

建设投资

2.2

流动资金

2.3

经营成本

2.4

营业税金及附加

2.5

增值税

2.6

维持运营投资

3

所得税前净现金流量(1-2)

4

累计所得税前净现金流量

5

调整所得税

6

所得税后净现金流量(3-5)

7

累计所得税后净现金流量

计算指标

项目投资税前财务内部收益率(%)

项目投资税后财务内部收益率(%)

项目投资税前财务净现值(ic=12%)

项目投资税后财务净现值(ic=12%)

项目税前静态投资回收期(年)

项目税后静态投资回收期(年)

项目税前动态投资回收期(年)

项目税后动态投资回收期(年)

合计

483385 483385

103211 22408 5290 97921 12451

2024 1091 1091

174

16 159

917 23324

229 688 13138

2025 1113 1113

178

16 162

935 24259

234 701 13840

2026 1135 1135

181

16 165

954 25213

238 715 14555

2027 1158 1158

185

17 168

973 26186

243 730 15285

项目全投资现金流量表

现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资

1、建设投资=资金筹措表中的“建设投资”

2、流动资金 =流动资金估算表中的“流动资金”

=流动资产-流动负债

=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)

3、经营成本 =财政补贴测算表中的“运营成本”

=可用性服务费+运维绩效服务费-第三方收入

4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”

5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”

=流动资产-流动负债

=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)

注:存货=原材料+燃料及动力+在产品+产成品

项目(全)投资现金流量表

———————————————————————————————— 作者:

———————————————————————————————— 日期:

项目(全)投资现金流量表

一、现金流入

现金流入

=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金

=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金

PSC值=初始PSC值+竞争性中立调整值+项目全部风险成本

=(建设净成本+运营维护净成本)+竞争性中立调整值+项目全部风险成本

=[(建设成本-资本性收益)+(运营维护成本-第三方收入+其他成本)]+竞争性中立调整值+(可转移风险承担成本+自留风险承担成本)

项目投资现金流量表

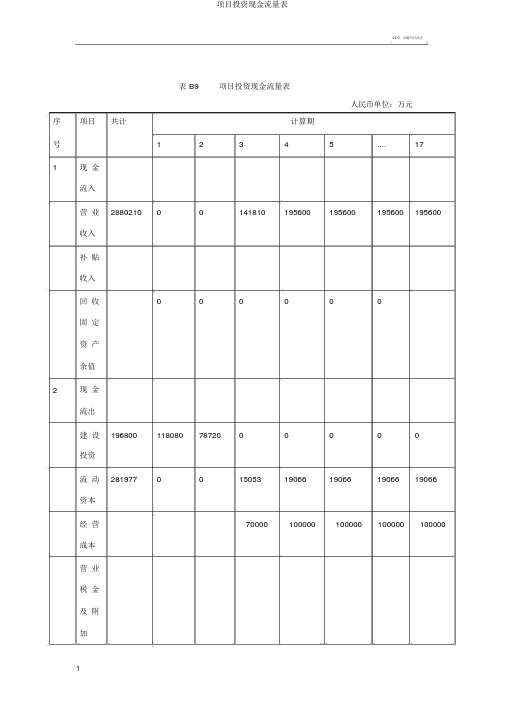

v1.0可编写可改正表 B9项目投资现金流量表人民币单位:万元序项目共计计算期号12345 (17)1现金流入营业288021000141810195600195600195600195600收入补贴收入回收000000固定资产余值2现金流出建设1968001180807872000000投资流动281977001505319066190661906619066资本经营70000100000100000100000100000成本营业税金及附加维持00运营投资3所得税前净现金流量( 1-2)4累计.....所得税前净现金流量5调整00所得税6所得税后净现金流量( 3-5)7累计所得税后净现金流量计算指标:项目投资财务内部利润率(%)(所得税前)=38%项目投资财务内部利润率(%)(所得税后)=36%项目投资财务净现值(所得税前)(i c =12%) =项目投资财务净现值(所得税后)(i c =12%) =项目投资回收期(年)(所得税前)=项目投资回收期(年)(所得税后)=说明本表中的数据根源于建设期估量表、营业收入表、成本花费估量表、营业税金及附带等表格。

固定财产余值 =固定财产原始价值×固定财产净残值率依据总成本花费表获得固定财产原始价值为16219 万元,依据固定财产折旧费估量表获得净残值率为 %,因此固定财产余值计算获得万元。

1、项目投资财务内部利润率(%)(所得税前)=PVIFA( r,17 ) =年初始投资额/ 年现金净流量=196800/=查表得 38%2、项目投资财务内部利润率(%)(所得税后)=PVIFA( r,17 ) =年初始投资额/ 年现金净流量=196800/=查表的 36%3、项目投资财务净现值(所得税前)(i c=12%)= PVIF(12%,1)+ PVIF(12%,2)+ PVIFA (12%, 14) + PVIF ( 12%, 17)= × + ×+ × +× =4、项目投资财务净现值(所得税前)(i c=12%)= PVIF(12%,1)+ PVIF(12%,2)+ PVIFA (12%, 14) + PVIF ( 12%, 17)= × + ×+× +× =项目投资回收期P t = 累计净现金流量开始出现正当的年份数-1+ 上一年累计净现金流量的绝对值 / 出现正当年份的净现金流量5、项目投资回收期(年)(所得税前)=5-1+ () =6、项目投资回收期(年)(所得税后)=6-1+ () =。

项目全投资现金流量表

项目(全)投资现金流量表一、现金流入现金流入 +回收固定资产余值+回收流动资金+=补贴收入+其他收入销项税+第三方收入)+(可用性服务费=(可用性服务费+运维绩效服务费-回其他收入+增值税税率)×增值税税率运维绩效服务费)÷(1++ +回收流动资金收固定资产余值=财政补贴测算表中的“财政补贴总额”1、补贴收入第三方收入(使用者付费)可用性服务费=+运维绩效服务费-)(现值1+POWER(折现率,n=①可用性服务费年均建设成本× F)×(1+合理利润率)P求终值=“政府方占=注:项目全部建设成本资金筹措表中的“资金筹措”- 股”(底数,指数):返回数字乘幂的计算结果。

POWERPOWER 1+合理利润率)运营成本×(②运维绩效服务费=增值税税率)×总成本费用表中的“经营成本(不含税)”×(1+= 1+合理利润率)(外购+=注:总成本费用表中的“经营成本(不含税)”外购原材料其他费用+养护费+工资及福利费+燃料及动力费.其他收入估算表中的“其他收入”2、其他收入=税费估算表中“销项税额”3、销项税 = 不含税价格=营业收入-第三方收入)÷(财政补贴收入第三方收入)-+(财政补贴收入=+ (1+增值税税率)运维绩效服-(可用性服务费+运维绩效服务费)=(可用性服务费+ 增值税税率)务费)÷(1+增值税税率)×增值税1++运维绩效服务费)÷(=(可用性服务费税率财政补贴收入=财政补贴测算表中的“财政补贴总额” =可用性服务费+运维绩效服务费-第三方收入固定资产折旧与无形资产摊销估算表中计计4、回收固定资产余值= 算期最后一年“折旧净值”流动资金估算表中计算期最后一年“流动资金”5、回收流动资金= 流动负债=流动资产- +预收账款)-+存货现金+预付账款)(应付账款+=(应收账款注:存货=原材料+燃料及动力+在产品+产成品二、现金流出附加++应纳增值税进项税++=现金流出建设投资+流动资金经营成本维持运营投资税+ =1、建设投资资金筹措表中的“建设投资”、流动资金 =流动资金估算表中的“流动资金”2 流动资产=-流动负债(应付账款+预收账款)存货(应收账款++现金+预付账款)-= =财政补贴测算表中的“运营成本”、经营成本31+增值税率)=总成本费用表中的“经营成本(不含税)”×( =税费估算表中的“应纳增值税”4、应纳增值税上一年进项税额留抵额当年销项税额=-当年进行税额-增值税税率)×增值税税率1+(财政补贴收入=+第三方收入)÷((总成本费用表中的“外购原材料(不含税)”×适用增值税税率-“养护费用++“外购燃料及动力费(不含税)”×适用增值税税率 -上一年进项税额留抵额(不含税)”×适用增值税税率)0,0,-当年销项税额>+当年进项税额-(上一年进项税额留抵额=IF 当年销项税额))当年进项税额-+(上一年进项税额留抵额总投资计算期第一年进项税额留抵额==注:计算期第一年进行税额80%1+增值税率)×增值税率×÷(当年进项税(上一年进项税额留抵额+以后各年进项税额留抵额=IF当年当年进项税额-+0,-额当年销项税额>上一年进项税额留抵额),0销项税额税费估算表中的“进项税额”5、进项税 =+总成本费用表中的“外购原材料(不含税)”×适用增值税税率=(不×适用增值税税率“外购燃料及动力费(不含税)”+“养护费用含税)”×适用增值税税率 =6、附加税税费估算表中的“附加税”城建税+教育附加税+地方教育附加=(应纳)+]+5%=[应纳增值税×(7%、、1%)(应纳增值税×3%)2%增值税×维持运营投资指的是某些项目在运营期需要投入一定的固定资产、7投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、不同类型和不同行业的项目其投资内容矿山的井巷开拓延伸费用等。

项目投资现金流量表

现金流入11营业收入不含销项税12销项税额13补贴收入14回收固定资产余值15回收流动资金现金流出21建设投资22流动资金投资23经营成本不含进项税24进项税额25应纳增值税26增值税附加27维持运营投资28调整所得税基准收益率10累计折现净现金流量项目投资现金流量表单位

项目投资现金流量表

序号 1 现金流入 项目 建设期 1 2 3 4 运营期 5 6