薪酬计算器

人效计算公式

人员编制和人员效率计算表。

今天,我只会说一宗个案,这是问一位朋友的问题。

目的是解释一个数据分析的过程,并改变观看方式,以适应不同的人观看。

合理的人员配置是一个现实的话题。

本文介绍了一种按人的效率计算超市门店人数的方法,对门店管理者具有实际指导意义。

同时,对其他行业也有一定的借鉴意义。

关于人员配备,你可以百度吧,但不一定是你需要的。

我们采取的方法是综合考虑影响人员配置的主要因素,然后对每个因素赋予不同的权重进行综合计算。

首先,列出一些计算器赋值的主要参考值,并用数据进行量化。

因为,人员配置关系到价值效率(这里是销售)。

因此,我们通过比较与人员配置相关的维度(本文中提到的)和一定时期的销售额(一定维度上的人为影响)来确认人员编制计算问题。

一、仓储效益考核的计算方法。

(一)人均销售额计算方法(费用率)。

根据年度(或半年销售数据)和从业人数,计算人均销售额(月均或日均)。

在超市里:[示例]平均人力成本销售额占比为3.5%-7%,其中:大型超市(5000平方米以上)3%-3.5%;标准超市(1500-5000平方米)4-4.5%;5%-7%的便利店(200-1500平方米);平均人效:1200-1500元/天。

其他行业也有自己的参考价值。

也就是说,我们可以根据参考成本率值来确定人员数量。

例如,如果可用人员费用与销售额的比率为4%,则招聘的人员数量为4%*预计销售额/员工平均工资。

另一方面,要知道员工薪酬是否合理,就必须计算出目前的员工费用率是否大于4%。

(二)人均面积测算方法。

[示例]平均每30-50平方米安排一人,包括:大卖场(5000平方米以上)平均每50平方米(含)有1人;标准超市(1500-5000平方米)平均每40平方米安排一人;社区商店(200-1500平方米)平均每25-40平方米有一个人。

在具体计算中,经常会遇到以下结论:1.100-300m2:20-25m2/人。

2.300-1000m2:25-30m2/人。

餐厅员工薪酬的管理制度

餐厅员工薪酬的管理制度餐厅员工薪酬的管理制度 11、准时上下班,不得迟到,早退和旷工,如有违反,按集团相关规定处理。

2、请假提前三天告之领导,请假条一天前送到,必需由本人或亲属送达,病假当天须寄交病假条,医院证明,必需由本人送达,如有特别状况,可亲属代送。

3、上班时必需按规定着装,戴工号牌,着装要整齐干净,不佩带首饰(手表除外),不留长指甲,女餐饮员工要统一盘花,化淡妆,穿肉色丝袜,男餐饮员工不得留长发,胡须,穿深色袜子。

4、站位期间,站位要端正,不行背靠墙或家私柜,不得私自窜岗,打闹,争吵,不得跑,大声喧哗,唱歌。

5、要时刻用好礼貌用语,必需“请”字当头,“谢”不离口,如遇客人或领导要主动打招呼。

6、上班期间不得玩或接听私人电话,手机一律关机,上下班必需走餐饮员工通道,不行走前门,不得进入吧台重地。

7、上班期间不能擅用店内设施及物品(客用电梯,客用楼梯,客用洗手间等)。

8、不得擅自接触客人的随身物品,不得与客人带的小孩游戏玩耍。

9、熟识本店现阶段供应的酒水和菜单价格。

10、禁止偷吃偷喝,偷拿店内财务,情节严峻者将转交司法部门处理。

11、内部餐饮员工的`私用物品不行带入餐厅,统一放在更衣柜。

12、当班领班及值班人员必需检查好灯,门窗,排风,水电及卫生;13、餐饮员工用餐时不行倒饭倒菜,禁止奢侈。

14、下级必需听从上级,上级有错也要先听从后投诉,要有层级管理,不得顶撞,争吵。

15、工作期间不要嚼口香糖,不要吃零食,在任何时候都要维护自身的形象,不要发脾气。

严禁在店内外打架斗殴,违者重罚。

餐厅员工薪酬的管理制度 2一、嘉奖制度1、工作主动,团结同事。

2、员工过生日时,酒店为其赠送礼品。

3、工作实力优秀,不迟到,不早退,无旷工。

4、礼貌、热忱、周到的服务,常常得到客人的.好评。

5、所管理的器具、用具无破损、无丢失。

6、从酒店的利益动身,为酒店的发展,不遗余力。

以上6条,酒店按季度、年度进行评比,依据评比结果赐予表彰和现金嘉奖。

2016年个人所得税税率表,9种特殊计算方法及案例,附个税计算器

2016年个人所得税税率表,9种特殊计算方法及案例,附个税计算器个人所得税计算公式应纳税所得额=工资收入金额-各项社会保险费-起征点(3500元)应纳税额=应纳税所得额x税率-速算扣除数说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点应设为4800元。

个人所得税计算方法个税起征点是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500【举例】扣除标准:个税按3500元/月的起征标准算如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元) 2016年个人所得税税率表税率表一:工资、薪金所得适用个人所得税累进税率表注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

税率表三:(劳务报酬所得适用)注:1、表中含税级距为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税劳务报酬收入额适用于由他人(单位)代付税款的劳务报酬所得。

普通案例分享小明在2016年一月份税前工资10000元,他需要缴纳各项社会保险金1100元,那么他的税后工资是多少呢?应纳税所得额==(应发工资-社保金)-3500 =10000 - 1100 - 3500 = 5400元,参照上面的工资税率表不含税部分,超过4,155元至7,755元的部分,则适用税率20%,速算扣除数为555。

北京2017年工资计算器

21258.00 21258.00 21258.00 21258.00 21258.00 21258.00

超过个税起征点金额

-100000.00 0.00

1500.00 4500.00 9000.00 35000.00 55000.00 80000.00

注1:使用者自行 输入“基本工资 ”即可得到结 果,“住房公积 金”等缴费比例 可自行修改,以 适应不同情况

58.00 566.80 425.20 28.34 14.17 34.02

所得税税率

0% 3% 10% 20% 25% 30% 35% 45%

速算扣除数

0 0 105 555 1005 2755 5505 13505

单位缴费比例

12.00% 20.00% 10.00% 1.00% 0.50% 0.80%

金额

58.00 566.80 425.20 0.00 14.17 34.02

计税金额 所得税税率 速算扣除数 个人所得税

税后工资

缴费金额

1098.19

缴存基数上限

注2:社会平均工 资每年会调整, 由此会影响缴费 基数上下限

注3:工伤保险依 行业不同,缴费 比例也不同

注4:非北京地区 的缴费比例略有 不同

这个我来答

1、挣多少钱就按 多少来核定基 数,超过去年社 平月工资上限 的,按去年社平 月收入的300%为 最高缴费基数。 (实际操作上很 多公司并不按实 际收入作为社保 缴费基数,通常 是按最低额度来 缴纳,这个要看 各家公司的实际 操作了,不幸要 被社保中心稽查 的话,公司会被 罚得很惨) 2、养老,单位交 20%,个人交8% 医保,单位交 10%,个人交2%+3 块 失业,单位交 1%,个人交0.2% 工伤,单位交1% 左右,看单位属 性,个人不交 生育,单位交 0.8%,个人不 交,本地户口才 可以参加,外地 城镇户口必须有 居住证才能参加

2024年期劳动协议薪资结构细则

2024年期劳动协议薪资结构细则本合同目录一览1. 薪资结构1.1 基本工资1.1.1 工资等级1.1.2 工资调整1.2 绩效奖金1.2.1 绩效考核标准1.2.2 奖金发放1.3 津贴补贴1.3.1 交通补贴1.3.2 通讯补贴1.3.3 加班补贴1.4 薪资发放1.4.1 薪资发放时间1.4.2 薪资发放方式1.4.3 税前税后薪资计算2. 薪资调整2.1 定期调薪2.2 特殊情况下调薪2.3 调薪流程3. 奖金制度3.1 年终奖金3.1.1 年终奖金计算方式3.1.2 年终奖金发放时间3.2 项目奖金3.2.1 项目奖金计算方式3.2.2 项目奖金发放时间4. 津贴补贴调整4.1 交通补贴调整4.2 通讯补贴调整4.3 加班补贴调整5. 薪资保密5.1 薪资保密原则5.2 薪资泄露后果6. 薪资结构变更6.1 变更条件6.2 变更流程6.3 变更生效时间7. 劳动合同解除7.1 解除条件7.2 解除后薪资待遇8. 离职薪资结算8.1 离职证明8.3 薪资结算方式9. 薪资结构适用范围9.1 适用员工9.2 不适用员工10. 薪资结构解读与咨询10.1 解读渠道10.2 咨询方式11. 薪资结构修订11.1 修订条件11.2 修订流程12. 薪资结构争议解决12.1 争议解决方式12.2 争议解决时间13. 薪资结构法律责任13.1 违反薪资结构的法律责任13.2 薪资结构纠纷的法律适用14. 其他约定14.1 加班工资计算14.2 请假工资计算14.3 旷工工资处理第一部分:合同如下:1.1 基本工资1.1.1 工资等级:根据员工的职位、工作年限、能力和业绩等综合因素,分为不同的工资等级,具体等级及对应的薪资标准见附件一。

1.1.2 工资调整:基本工资每年进行一次定期调整,调整依据为公司规定的调薪政策和员工个人绩效表现。

第二条绩效奖金2.1 绩效考核标准:绩效考核分为季度考核和年度考核,考核内容主要包括工作完成情况、工作质量、团队合作等方面。

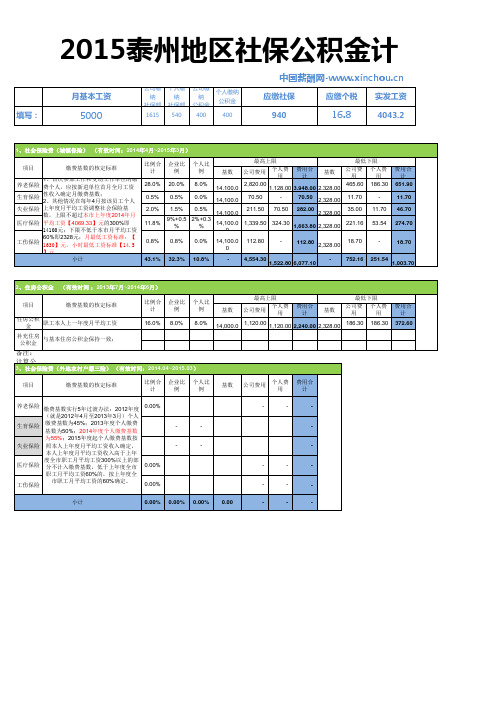

2015泰州地区最新社保公积金个税基数全能计算器-薪酬网

住房公积 职工本人上一年度月平均工资 金 补充住房 与基本住房公积金保持一致; 公积金

1,120.00 2,240.00 2,328.00

备注:计算公式【住房公积金月缴存额=职工本人上一年度月平均工资乘以职工住房公积金缴存比例+职工本人上一年度月平均工资乘以单位住房公积金缴存比例】

3、社会保险费(外地农村户籍三险) (有效时间: 2014.04~2015.03 ) 项目 缴费基数的核定标准 比例合 企业比例 个人比例 计 基数 公司费用 个人费用 费用合计

0.00% 0.00% 0.00 -

-

-

-

-

缴存比例】

2%+0.3 1,339.50 % 14,100.00 0.0% 10.8% 14,100.00 112.80 4,554.30

1,128.00 3,948.00 2,328.00 70.50 70.50 2,328.00 282.00 211.50 70.50 2,328.00 324.30 1,663.80 2,328.00 1.10

1,003.70

2、住房公积金 项目

(有效时间 : 2013年 7月 ~2014年 6月) 缴费基数的核定标准 比例合 企业比例 个人比例 计 16.0% 8.0% 8.0% 最高上限 基数 14,000.00 公司费用 个人费用 费用合计 1,120.00 基数 最低下限 公司费用 个人费用 费用合计 186.30 186.30 372.60

养老保险 生育保险 失业保险 医疗保险 工伤保险

缴费基数实行5年过渡办法:2012年度 0.00% (就是2012年4月至2013年3月)个人缴 费基数为45%;2013年度个人缴费基数 为50%;2014年度个人缴费基数为 55%;2015年度起个人缴费基数按照本 人上年度月平均工资收入确定,本人上 年度月平均工资收入高于上年度全市职 工月平均工资300%以上的部分不计入缴 费基数,低于上年度全市职工月平均工 0.00% 资60%的,按上年度全市职工月平均工 资的60%确定。 0.00% 小计 0.00%

基于MATLAB的多功能计算器设计与实现

基于MATLAB的多功能计算器设计与实现摘要随看信息技术的发展,数据变得越来越重要,针对数据的处理也越来越复杂,计算器在我们日常生活学习中扮演越来越重要角色。

本文基于MATLAB设计的GUI 多功能计算器,包括三部分:简易计算器、科学计算器和程序员计算器。

其中,简易计算器包括了常用的加减乘除;科学计算器在加减乘除上,添加了正余弦、阶乘和对数等常用的数学计算;程序员计算器包括了二进制、八进制、十六进制的相互转换和二进制的与、或和异或等逻辑运算。

此多功能计算器改进了以前功能单一的计算器,具有较强的实用性。

关键字:MATLAB; GUI ;多功能计算器AbstractWith the development of information technology, the data become more andmore complicated, according to data operations have become increasingly frequent, thecalculator is playing a more and more important role in leamning in our daily life. In this paper,MATLAB design of GUI based multi functional calculator, consists of three parts: a simplecalculator, scientific calculator and programmers calculator. The simple calculator, includingcommon add, subtract, multiply and divide; scientific calculator in add, subtract, multiply anddivide, add the commonly used mathematical cosine, factorial and logarithm calculation;programmers calculator includes the conversion of binary, octal, hexadecimal and binarysixteen and, or and XOR logic operation. The multi-function calculator before improvedsingle function has a strong practical.Keyword: MATLAB; GUI; Multi Function Calculator目录第1章绪论 (1)1.1.基于MATLAB的多功能计算器设计的目的和意义 (1)1.2国内外现状分析 (1)1.2.1 国内外计算器的发展 (1)1.2.2计算器的类型 (2)第2章数字信号处理原理概念 (4)2.1数字信号处理 (4)2.2数字信号处理的概述 (4)2.3用MATLAB实现信号处理 (4)2.3.1信号的取样 (4)2.3.2信号的重构 (5)第3章计算器总体设计 (6)3.1计算器整体设计思路 (6)3.2计算器的功能实现 (7)3.2.1数字0-9设计与实现 (7)3.2.2四则运算设计 (7)3.2.3简单科学计算设计 (7)3.2.4功能按钮设计 (7)第4章 MATLAB GUI界面设计 (8)4.1MATLAB GUI介绍 (8)4.2GUI界面创建的基本知识 (8)4.3计算器界面设计 (9)第5章 MATLAB程序设计 (10)5.1 M文件 (10)5.1.1局部变量与全局变量 (10)5.1.2M文件的编辑与运行 (11)5.1.3脚本文件 (13)5.1.4函数文件 (13)5.1.5函数调用 (14)5.2MATLAB的程序控制结构 (16)5.3 数据的输入与输出 (17)5.3.1 键盘输入语句(input) (17)5.3.2屏幕输出语句(disp) (17)5.3.3 M数据文件的存储/加载(save/load) (17)5.3.4二进制数据文件的存储/读取 (18)5.4.面向对象程序设计的基本方法 (19)5.4.1.创建类目录 (19)5.4.2.建立类的数据结构 (19)5.4.3创建类的基本方法 (19)5.4.4重载运算 (19)5.4.5面向对象的函数 (19)5.5MATLAB程序优化 (19)结语 (20)附录 (21)参考文献 (28)致谢...............................................................................................................第1章绪论1.1.基于MATLAB的多功能计算器设计的目的和意义当今时代是一个信息化的时代,信息化的时代到处充满了数据,生活在这个信息化时代的人们,无论人们在做什么行业,都需要时时刻刻跟数据打交道。

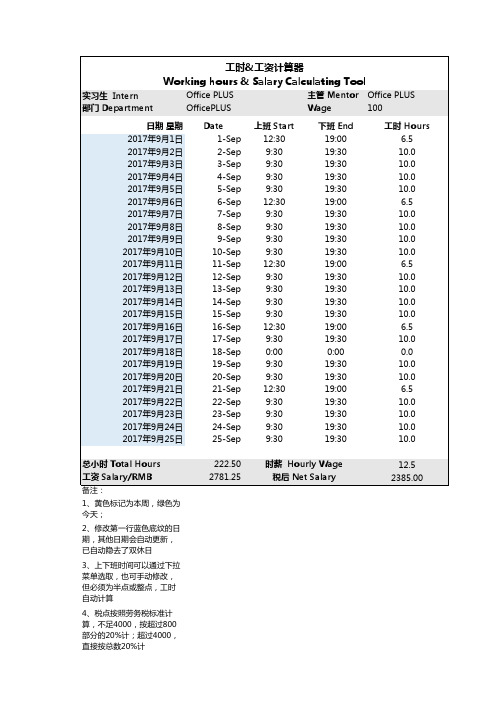

兼职工时工资计算器-按时薪计算

12.5 2385.00

2、修改第一行蓝色底纹的日 期,其他日期会自动更新, 已自动隐去了双休日

3、上下班时间可以通过下拉 菜单选取,也可手动修改, 但必须为半点或整点,工时 自动计算

4、税点按照劳务税标准计 算,不足4000,按超过800 部分的20%计;超过4000, 直接按总数20%计

222.50 2781.25

时薪 Hourly Wage 税后 Net Salary

工时 Hours 6.5 10.0 10.0 10.0 10.0 6.5 10.0 10.0 10.0 10.0 6.5 10.0 10.0 10.0 10.0 6.5 10.0 0.0 10.0 10.0 6.5 10.0 10.0 10.0 10.0

总小时 Total Hours 工资 Salary/RMB 备注: 1、黄色标记为本周,绿色为 今天;

Байду номын сангаас

Date 1-Sep 2-Sep 3-Sep 4-Sep 5-Sep 6-Sep 7-Sep 8-Sep 9-Sep

10-Sep 11-Sep 12-Sep 13-Sep 14-Sep 15-Sep 16-Sep 17-Sep 18-Sep 19-Sep 20-Sep 21-Sep 22-Sep 23-Sep 24-Sep 25-Sep

上班 Start 12:30 9:30 9:30 9:30 9:30 12:30 9:30 9:30 9:30 9:30 12:30 9:30 9:30 9:30 9:30 12:30 9:30 0:00 9:30 9:30 12:30 9:30 9:30 9:30 9:30

下班 End 19:00 19:30 19:30 19:30 19:30 19:00 19:30 19:30 19:30 19:30 19:00 19:30 19:30 19:30 19:30 19:00 19:30 0:00 19:30 19:30 19:00 19:30 19:30 19:30 19:30

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目 养老 医疗 失业 工伤 生育 公积金

年度 2016 社保上下线 3,470.00 公积金上线 30,735.00 个人所得税纳税起征点 3,500.00 工资 基本 奖金 养老 医疗 失业 工伤 生育 公积金 个人所得税纳税基数 应缴个人所得税 实发现金工资 企业支出 13,000.00 22,000.00 13,000.00 13,000.00 13,000.00 13,000.00 13,000.00 13,000.00 32,335.00 6,203.75 26,131.25 39,868.50

173,490.00

个人 1,040.00 260.00 65.00 0.00 0.00 1,300.00

单位 2,340.00 1,040.00 130.00 32.50 26.00 1,300.00 4,868.50

上海 缴存比例 个人 单位 8.00% 21.00% 2.00% 11.00% 0.50% 1.50% 0.00% 2016 3,902.00 19,512.00 3,500.00

个人 1,560.96 390.24 97.56 0.00 0.00 1,365.84

单位 4,097.52 2,146.32 292.68 97.56 195.12 1,365.84

项目 养老 医疗 失业 工伤 生育 公积金 年度 社保上下线 公积金上线 个人所得税纳税起征点 工资 基本 奖金 养老 医疗 失业 工伤 生育 公积金 个人所得税纳税基数 应缴个人所得税 实发现金工资 企业支出

19,512.00

35,000.00 19,512.00 19,512.00 19,512.00 19,512.00 19,512.00 19,512.00 31,585.40 6,016.35 25,569.05 43,195.04