第四章 会计记账方法

第四章 会计记账方法-复式记账法的种类

2015年会计从业资格考试内部资料

会计基础

第四章 会计记账方法

知识点:复式记账法的种类

● 详细描述:

复式记账法可分为借贷记账法、增减记账法和收付记账法等。

借贷记账法是目前国际上通用的记账方法,我国《企业会计准则》规定企业应当采用借贷记账法记账。

例题:

1.下列各项中,不属于复式记账方法的是()。

A.分类记账法

B.增减记账法

C.借贷记账法

D.收付记账法

正确答案:A

解析:复式记账方法包括借贷记账法、收付记账法和增减记账法。

2.我国《企业会计准则》规定,境内企业从1993年7月1日起一律采用( )。

A.借贷记账法

B.增减记账法

C.收付记账法

D.单式记账法

正确答案:A

解析:我国《企业会计准则》规定,境内企业从l993年7月1日起一律采用借贷记账法。

3.根据《企业会计准则》规定,下列各项属于企业应采用的记账法的是(

)。

A.增减记账法

B.借贷记账法

C.收付记账法

D.单式记账法

正确答案:B

解析:我国《企业会计准则》规定企业应当采用借贷记账法记账。

《会计学原理》第四章记账方法

借:银行存款100000 贷:实收资本100000

【例7】企业向银行借入短期借款20000元。 借:银行存款20000 贷:短期借款20000

【例8】向银行借入短期借款5000元,归还应付账款。

借:应付账款5000 贷:短期借款5000

②复合分录——一个会计分录,包括三个或三个以 上的账户的会计分录,一般包括: A、“一借多贷”的会计分录

C、“多借多贷”的会计分录 【例11】企业采购原材料一批,货款10000元,增 值税税额为1700元,款项通过银行转账拨付8000 元,其余部分暂欠。 借:在途物资10000元 应交税费—应交增值税(进项税额)1700元 贷:银行存款8000元 应付账款3700元

【注意】一般不宜将不同经济业务合并编制多借多贷的会 计分录,但对于客观上就具有多借多贷的对应关系的经济 业务,也可以编制多借多贷的会计分录。

期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

5、小结 ①资产账户和权益类账户的结构是相反的; ②可通过账户余额判断账户性质:账户有借方余 额说明此账户是资产类账户(包括成本费用类 账户),账户有贷方余额说明此账户是权益类账 户 (包括收入类账户) 。

(四)记账规则 记账规则为:“有借必有贷,借贷必相等” 【例1】收回上月销售甲产品的货款60000元存入 银行。 借:银行存款60000 贷:应收账款60000 【例2】用银行存款5000支付企业行政管理部门水 电费。 借:管理费用5000 贷:银行存款5000

1494年,意大利数学家卢卡•帕乔利著《算术、几 何、比及比例概要》(又译《数学大全》)一书, 对复式记账法从理论上给予了说明,具有划时代意 义,标志着现代会计的开始。 (三)借贷记账法在中国的传播 自学

赵玉宝零基础入门会计讲义4

第四章会计记账方法本章概要第一节会计记账方法的种类第二节借贷记账法★★★一、单式记账法定义:指对发生的每一项经济业务,只在一个账户中加以登记的记账方法。

(因果)例如:用银行存款1 000元购买原材料。

优点:记账手续简单;缺点:不能够反映经济业务的来龙去脉。

二、复式记账法例题:用银行存款1 000元购买原材料。

例题:采购材料2 000元已入库,银行存款支付1 500元,余款未付。

1.概念复式记账法是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面系统地反映会计要素增减变化的一种记账方法。

现代会计运用复式记账法。

2.特点(多选)(1)能够全面反映经济业务内容和资金运动的来龙去脉;(业务全,来去脉)(2)能够进行试算平衡,便于查账和对账。

(一查一对一平衡)3.种类复式记账法可分为借贷记账法、增减记账法和收付记账法等。

(多选)借贷记账法是目前国际上通用的记账方法,我国《企业会计准则》规定企业应当采用借贷记账法记账。

一、借贷记账法的概念借贷记账法是指以“借”和“贷”为记账符号的一种复式记账方法。

最初:借债权贷债务现在:失去了最初的含义,演变成纯粹的记账符号,标明记账的方向。

(判断)二、借贷记账法下账户的结构(一)基本结构借贷记账法是以“借”、“贷”两字作为记账符号,分别作为账户的左方和右方。

账户左方为借方,账户右方为贷方。

(判断)所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

(二)各类账户的具体结构(多选)费用、资产=借方增加、贷方减少负债、所有者权益、收入=贷方增加、借方减少1.资产类账户借方登记增加额,贷方登记减少额,期末若有余额一般在借方。

(单选)期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额【例题】“库存现金”账户期初余额为800 000元,本期“库存现金”借方发生额合计为200 000元,本期“库存现金”贷方发生额合计为400 000元,则“库存现金”账户的期末余额为()。

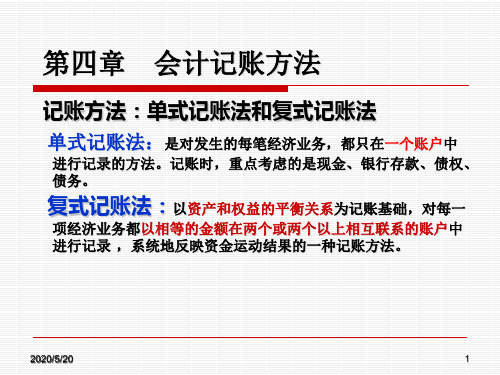

第四章 会计记账方法

会计记账方法

记账方法:单式记账法和复式记账法

单式记账法:是对发生的每笔经济业务,都只在一个账户中

进行记录的方法。记账时,重点考虑的是现金、银行存款、债权、 债务。

复式记账法:以资产和权益的平衡关系为记账基础,对每一

项经济业务都以相等的金额在两个或两个以上相互联系的账户中 进行记录 ,系统地反映资金运动结果的一种记账方法。

2016/6/18 3

1、资产和成本类账户的结构

资产和成本类账户

期初余额 本期增加额 ××× …… ×××× 本期减少额 …… ××××

借方

贷方

本期借方发生额 ××××× 期末余额 ×××

本期贷方发生额 ×××××

资产和成本类账户期末借方余额

=借方期初余额+本期借方发生额-本期贷方发生额

2.权益(负债、所有者权益)类账户结构

借方 资产增加 成本增加 费用增加 负债减少 账户的名称 资产减少 成本减少 费用减少 负债增加 所有者权益增加 收入增加 贷方

所有者权益减少

收入减少

单选题

1.应付账款账户期初贷方余额为35400元,本期贷方发生额为26300元, 本期借方发生额为17900元,该账户期末余额为( )。 A.借方43800元 B.借方27000元 C.贷方43800元 D.贷方27000元 2.其他应收账款账户的期初余额为借方2000元,本期借方发生额8000元 ,本期贷方发生额6000元,该账户的期末余额为( )。 A.借方4000元 B.贷方8000元 C.借方5000元 D.贷方5000元 3.“实收资本”科目的期末余额等于( )。 A.期初余额+本期借方发生额-本期贷方发生额 B.期初余额+本期借方发生额+本期贷方发生额 C.期初余额+本期贷方发生额-本期借方发生额 D.期初余额-本期借方发生额-本期贷方发生额

第四章 会计记账方法-借贷记账法的含义及借贷记账法下账户的结构

正确答案:C 解析:一般情况下,一个账户的增加方发生额与期初余额之和比减少发生额 大,其期末余额一般为正值,故其余额方向一般与增加方的方向相同。 16.应在账户的借方核算的是()。 A.负债的增加额 B.所有者权益的增加额 C.收入的增加额 D.资产的增加额 正确答案:D 解析:资产的增加额在借方核算,负债、所有者权益和收入的增加额在贷方 核算。 17.下列关于借贷记账法的说法中,错误的是()。 A.以“借”和“贷”为记账符号 B.以“资产=负债+所有者权益”为记账原理 C.以“有借必有贷,借贷必相等”为记账规则 D.无论哪种账户,借方表示增加,贷方表示减少 正确答案:D 解析:借贷记账法中,资产和费用类账户借方表示增加、贷方表示减少;负 债、所有者权益和收入类账户借方表示减少、贷方表示增加。 18.“应付账款”账户的期末余额等于()。 A.期初余额+本期借方发生额一本期贷方发生额 B.期初余额一本期借方发生额一本期贷方发生额 C.期初余额+本期借方发生额+本期贷方发生额 D.期初余额+本期贷方发生额一本期借方发生额 正确答案:D 解析:“应付账款”属于负债类科目,因此其期末余额=期初余额+本期贷方 发生额一本期借方发生额。 19.负债类账户的期末余额的计算公式是()。 A.期末借方余额=期初借方余额+本期借方发生额一本期贷方发生额 B.期末借方余额=期初借方余额+本期贷方发生额一本期借方发生额 C.期末贷方余额=期初贷方余额+本期借方发生额一本期贷方发生额

பைடு நூலகம்

D.期末贷方余额=期初贷方余额+本期贷方发生额一本期借方发生额 正确答案:D 解析:负债类账户的贷方登记本期增加额,借方登记本期减少额,期末余额 在贷方。其基本关系可以表示为“期末贷方余额=期初贷方余额+本期贷方发 生额一本期借方发生额”。 20.“应付账款”账户的期初余额为贷方5000元,本期贷方发生额2000元 ,本期借方发生额6000元,该账户的期末余额为()。 A.贷方1000元 B.借方1000元 C.借方5000元 D.贷方5000元 正确答案:A 解析:贷方期末余额=贷方期初余额+贷方本期发生额一借方本期发生额,即 5000+2000—6000=1000(万元)(贷方)。 21.某企业资产总额为250万元,当发生下列三笔经济业务后:向银行借款 30万元存入银行;用银行存款偿还债务10万元;收回应收账款5万元存入银 行;其资产总额为()万元。 A.280 B.270 C.275 D.215 正确答案:B 解析:向银行借款30万元存入银行,资产增加,负债增加;用银行存款偿还 债务10万元,资产减少,负债减少;收回应收账款5万元存入银行,资产内 部一增一减,资产总额不变。所以期末资产总额=250+30—10=270(万元)。 22.借贷记账法的“借”表示()。 A.费用增加 B.负债增加 C.所有者权益增加 D.收入增加 正确答案:A

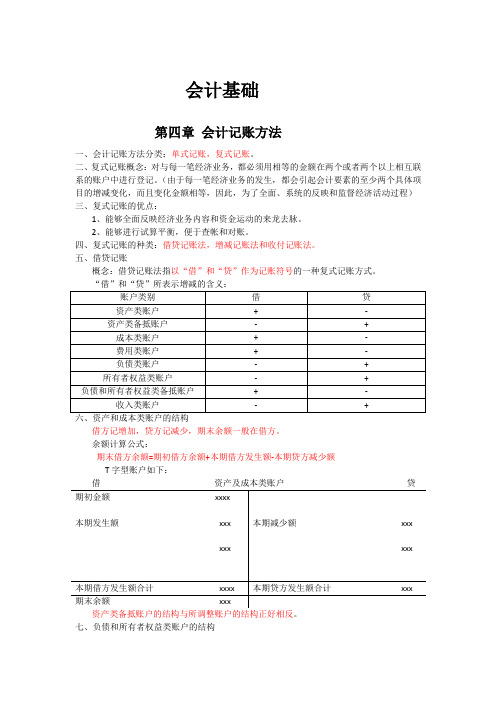

会计基础 第四章,记账方法

会计基础第四章会计记账方法一、会计记账方法分类:单式记账,复式记账。

二、复式记账概念:对与每一笔经济业务,都必须用相等的金额在两个或者两个以上相互联系的账户中进行登记。

(由于每一笔经济业务的发生,都会引起会计要素的至少两个具体项目的增减变化,而且变化金额相等,因此,为了全面、系统的反映和监督经济活动过程)三、复式记账的优点:1、能够全面反映经济业务内容和资金运动的来龙去脉。

2、能够进行试算平衡,便于查帐和对账。

四、复式记账的种类:借贷记账法,增减记账法和收付记账法。

五、借贷记账概念:借贷记账法指以“借”和“贷”作为记账符号的一种复式记账方式。

“借”和“贷”所表示增减的含义:六、资产和成本类账户的结构借方记增加,贷方记减少,期末余额一般在借方。

余额计算公式:期末借方余额=期初借方余额+本期借方发生额-本期贷方减少额T字型账户如下:资产类备抵账户的结构与所调整账户的结构正好相反。

七、负债和所有者权益类账户的结构借方记减少,贷方记增加,期末余额一般在贷方。

余额计算公式:期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额T字型账户如下:负债及所有者权益类备抵账户的结构与调整账户的结构相反。

八、损益类账户的结构损益类账户主要包括收入类账户和费用类账户。

收入类账户结构:借减贷增,本期收入净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。

T字型账户如下:费用类账户结构:借增贷减,,本期费用净额在期末转入“本年利润”账户,用以计算当期损益,结转后无余额。

T字型账户如下:九、借贷记账法的记账规则有借必有贷,借贷必相等。

借贷记账发下,具体运用记账规则时应注意:1)明确经济业务涉及哪些账户;2)确定这些账户的金额是增加还是减少;3)根据记账符号的含义,确定各账户应借、应贷方向及其金额。

十、借贷记账法下的账户对应关系与会计分录账户的对应关系:采用借贷记账法对每一笔交易或事项进行记录时,相应账户之间形成的应借,应贷的相互关系。

第四章 会计记账方法-借贷记账法下的账户对应关系

2015年会计从业资格考试内部资料会计基础第四章 会计记账方法知识点:借贷记账法下的账户对应关系例题:1.在交易或事项处理过程中,会形成账户的对应关系,这种关系是指()。

A.总分类账户与总分类科目之间的关系B.总分类账户与明细分类账户之间的关系C.总分类科目与总分类科目之间的关系D.有关账户之间的应借应贷关系正确答案:D解析:账户之间应借、应贷的关系,称为账户的对应关系。

故选D。

2.当调整账户与被调整账户的余额在不同方向时,应属于()。

A.附加账户B.备抵附加账户C.备抵账户D.集合分配账户正确答案:C解析:调整账户根据调整方式不同可以分为备抵账户、附加账户和备抵附加账户。

备抵账户是用来抵减被调整账户的余额,备抵账户的余额与被调整账户的余额方向相反。

3.账户的对应关系是指账户之间()的关系。

A.借方科目之间B.贷方科目之间C.应借、应贷D.某一个贷方科目和某一个借方科目正确答案:C解析:账户之间应借、应贷的关系,称为账户的对应关系。

4.账户的对应关系是指()。

A.总分类账户与明细分类账户之间的关系B.有关账户之间的应借、应贷关系C.资产类账户与负债类账户之间的关系D.成本类账户与损益类账户之间的关系正确答案:B解析:对应关系是账户之间因交易或事项而引起的借贷关系。

5.在借贷记账法下,贷方登记()。

A.成本类账户的增加B.成本类账户的减少C.收入收益类账户的增加D.收入收益类账户的减少正确答案:B,C解析:费用成本类账户借方登记增加额,贷方登记减少额;收入类账户借方登记减少额,贷方登记增加额。

6.借贷记账法中,“借”即表示增加贷”即表示减少。

A.正确B.错误正确答案:B解析:借贷记账法下,“借”和“贷”是指明某项经济行为应记入某一账户的某一部分(方向)的符号。

账户内容的增减变动与账户反映的经济内容有关。

7.向银行借款购买原材料,属于()。

A.一项资产和一项负债同时增加B.一项资产和一项所有者权益同时增加C.一项资产和一项负债同时减少D.一项资产增加,另一项资产减少正确答案:A解析:向银行借款购买原材料的影响是:借款(负债)增加,原材料(资产)也增加。

会计文化 第四章 中式会计记账方法

八斗

课

破

粟

四石六斗

16

单式账法—唐五代敦煌文书(入历)

1.辛未年十一月廿二日 , 都 师领得麦贰斗伍升 。 2.廿五日 ,麦叁斗 ,马寺主 施入 。 3.壬申年后正月一 日,麦叁 斗 ,粟肆 斗,画知官施入 4.五 日,领得麦叁斗 5.六 日 ,领 得麦捌斗 ,得 粟捌斗 。

8

单式账法—悬泉汉简(二)

10. 出鱼 十枚 以过长罗侯军长史具 11. 出粟四斗 以付都田佐宣 以治庚 12. 出豉一石二斗 以和酱食施刑士 13. 入酒二石 受县 14. 出酒十八石 以过军吏廿庉侯五十 人 凡七十人 15. 凡酒廿 其二石受县 十八石置所自 治酒 16.凡出酒廿石 17. 出米廿八石八斗 以付亭长奉德都 田佐宣 以食施刑士三 百人 18. 凡出米卌八石

会计文化

第四章 4.1中式会计记账方法(单式账法)

一 单式账法 二 中式三账

2

单式账法

齐白石难算假画账

宋·黄庭坚 ( 1045-1105 ) 《赠李辅圣》诗云 : 交盖相逢水急流 , 八年今复会荆州 。 已回青眼追鸿翼 , 肯使黄尘没马头? 旧管新收几妆镜 , 流行坎止一虚舟 。 相看绝叹女博士 , 笔研管弦成古丘 。

10

单式账法—居延汉简(《谷出入薄》)

1.受征和三 年 (公元前90 年) 十一月簿余谷小 石五十五石二斗 2.受四月余谷万一千六 五十二石二斗三升 3.入谷六十三石三斗三升少其卅三石三斗三升榜 䅣 4.凡入谷四石九斗二升 其二石五斗二升粟 二石 四斗榜䅣 5.出谷 卌七石七斗 其三十七石七斗麦十石粟以 食 肩水斤候骑 士十九 人 、马十六匹 、牛二 、 九 月十 五日食

14

单式账法—唐五代敦煌文书(入破历)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

本章概要第一节会计记账方法的种类第二节借贷记账法★★★一、单式记账法定义:指对发生的每一项经济业务,只在一个账户中加以登记的记账方法。

(因果)例如:用银行存款1 000元购买原材料。

优点:记账手续简单;缺点:不能够反映经济业务的来龙去脉。

二、复式记账法例题:用银行存款1 000元购买原材料。

例题:采购材料2 000元已入库,银行存款支付1 500元,余款未付。

1.概念复式记账法是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面系统地反映会计要素增减变化的一种记账方法。

现代会计运用复式记账法。

2.特点(多选)(1)能够全面反映经济业务内容和资金运动的来龙去脉;(业务全,来去脉)(2)能够进行试算平衡,便于查账和对账。

(一查一对一平衡)3.种类复式记账法可分为借贷记账法、增减记账法和收付记账法等。

(多选)借贷记账法是目前国际上通用的记账方法,我国《企业会计准则》规定企业应当采用借贷记账法记账。

【例题·多选题】下列关于复式记账法的观点正确的有()。

A.记账手续简单B.能全面系统地反映各会计要素的增减变化、经济业务内容和资金运动的来龙去脉C.对于发生的每一项经济业务,都要在两个账户中登记D.能够进行试算平衡,便于查账和对账最初:借债权贷债务现在:失去了最初的含义,演变成纯粹的记账符号,标明记账的方向。

(判断)[讲义编号NODE01251100040200000102:针对本讲义提问]二、借贷记账法下账户的结构(一)基本结构借贷记账法是以“借”、“贷”两字作为记账符号,分别作为账户的左方和右方。

账户左方为借方,账户右方为贷方。

(判断)所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

[讲义编号NODE01251100040200000103:针对本讲义提问]至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。

(判断)[讲义编号NODE01251100040200000104:针对本讲义提问](二)各类账户的具体结构(多选)费用、资产=借方增加、贷方减少负债、所有者权益、收入=贷方增加、借方减少1.资产类账户借方登记增加额,贷方登记减少额,期末若有余额一般在借方。

(单选)期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额【例题】“库存现金”账户期初余额为800 000元,本期“库存现金”借方发生额合计为200 000元,本期“库存现金”贷方发生额合计为400 000元,则“库存现金”账户的期末余额为()。

[讲义编号NODE01251100040200000107:针对本讲义提问]【例题·多选题】“累计折旧” 账户的结构是()。

A.增加记借方B.增加记贷方C.减少记借方D.期末若有余额,在贷方2.成本类账户与资产类账户结构相同。

借方登记成本的增加额,贷方登记成本的减少额,若有余额应在借方,表示未完工在产品成本。

(判断)期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额【例题·多选题】在借贷记账法下,下列关于“生产成本”账户结构描述中错误的有()。

A.贷方登记增加额B.借方登记减少额C.期末余额一般在借方D.可能没有期末余额3.负债类和所有者权益类账户与资产类账户的结构相反,贷方登记增加额,借方登记减少额,期末若有余额一般在贷方。

(判断)期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额(单选)【例题】应付账款的期初余额为600 000元,本期应付账款贷方发生额合计为400 000元,本期应付账款借方发生额合计为200 000元,应付账款账户的期末余额为()元。

【答案】800 000[讲义编号NODE01251100040200000113:针对本讲义提问]【例题·单选题】“应付账款”账户期初贷方余额为1 000元,本期贷方发生额为5 000元,本期贷方余额为2 000元,该账户借方发生额为()元。

A.4 000B.3 000C.2 000D.1 000【例题·多选题】下列账户内部关系中,正确的有()。

A.资产类账户期末余额=期初余额+本期贷方发生额-本期借方发生额B.资产类账户借方发生额合计大于、等于、小于贷方发生额合计都有可能出现C.权益类账户期末余额=期初余额+本期借方发生额-本期贷方发生额D.权益类账户期末余额=期初余额+本期贷方发生额-本期借方发生额4.损益类账户损益类账户包括收入类和费用类(广义)账户。

(1)收入类账户与权益类账户结构相似。

贷方登记收入的增加额,借方登记收入的减少额,期末本期收入净额转入“本年利润”账户,结转后无余额。

(判断)[讲义编号NODE01251100040200000116:针对本讲义提问](2)费用类账户费用类账户与资产类账户结构相似。

借方登记增加额,贷方登记减少额,期末本期费用净额转入“本年利润”账户,结转后无余额。

(判断)“记账方向之歌”借增贷减是资产,权益和它正相反。

成本资产总相同,损益账户要分清。

收贷费借是增加,反方结转是减少。

[讲义编号NODE01251100040200000117:针对本讲义提问]【例题·多选题】借方登记本期减少发生额的账户有()。

A.资产类账户B.负债类账户C.收入类账户D.费用类账户【例题·多选题】下列各个账户中,期末可能有贷方余额的有()。

A.管理费用B.应付账款C.实收资本D.预收账款【例题·单选题】下列各账户中,与“应付职工薪酬”账户结构相同的是()。

A.固定资产B.主营业务收入C.管理费用D.实收资本[讲义编号NODE01251100040200000120:针对本讲义提问]第03讲借贷记账法的记账规则、借贷记账法下账户对应关系与会计分录A公司6月份发生如下的经济业务:(1)将库存现金30 000元存入银行。

(2)用银行存款偿还应付账款为23 000元。

(3)用银行存款支付40 000元购买办公用品,尚欠货款1 000元。

(4)销售商品取得货款存入银行5 000元。

(5)用银行存款支付工资10 000元。

要求计算:1.“银行存款”账户本月借方发生额合计为()。

2.“银行存款”账户本月贷方发生额合计为()。

3.“银行存款”账户本月月末余额为()。

4.“应付账款”账户本月借方发生额合计为()。

5.“应付账款”账户本月月末余额为()。

四、借贷记账法下的账户对应关系与会计分录(一)账户的对应关系指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。

存在对应关系的账户称为对应账户。

[对本讲义提问]例如:用银行存款1 000元购买原材料。

(假设不考虑相关税费)例如:采购材料2 000元已入库、银行存款支付1 500元、余款未付。

(假设不考虑相关税费)[讲义编号NODE01251100040300000106:针对本讲义提问](二)会计分录(分录,分录,分别记录)1.含义经济业务:以银行存款采购材料1 000元。

(假设不考虑相关税费)会计分录:借:原材料 1 000贷:银行存款 1 000会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。

会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。

(多选)[讲义编号NODE01251100040300000107:针对本讲义提问]【例题·多选题】下列各项中,属于会计分录三个要素的有()。

A.摘要B.借贷方向C.金额D.会计科目[讲义编号NODE01251100040300000108:针对本讲义提问]2.会计分录编制步骤例题1:用银行存款1 000元购买原材料。

(假设不考虑相关税费)[讲义编号NODE01251100040300000109:针对本讲义提问]书写格式:先借后贷:借方在前,贷方在后。

上借下贷,借贷错位:文字数字后退错格。

[讲义编号NODE01251100040300000110:针对本讲义提问] 例题2:从银行提取现金2 000元。

借:库存现金 2 000贷:银行存款 2 000[讲义编号NODE01251100040300000111:针对本讲义提问] 例题3:将现金3 000元送存银行。

借:银行存款 3 000贷:库存现金 3 000[讲义编号NODE01251100040300000112:针对本讲义提问]例题4:从工商银行取得短期借款4 000元。

借:银行存款 4 000贷:短期借款 4 000[讲义编号NODE01251100040300000113:针对本讲义提问]例题5:接受投资人追加投资5 000元存入银行。

借:银行存款 5 000贷:实收资本 5 000[讲义编号NODE01251100040300000114:针对本讲义提问]例题6:采购材料8 000元已入库、银行存款支付6 000元、余款未付。

[讲义编号[讲义编号[讲义编号[讲义编号NODE01251100040300000118:针对本讲义提问]不能将没有相互联系的简单分录合并相加成多借多贷的会计分录,否则无法反映账户的对应关系。

(判断)[讲义编号NODE01251100040300000119:针对本讲义提问]【例题·单选题】通常一借多贷或一贷多借的会计分录对应()。

A.一笔经济交易与事项B.一笔或多笔经济交易与事项C.两笔以上经济交易与事项D.多笔经济交易与事项第04讲借贷记账法下的试算平衡五、借贷记账法下的试算平衡[讲义编号NODE01251100040400000101:针对本讲义提问](一)试算平衡定义试算平衡是指根据借贷记账法的记账规则和资产与权益的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查记录是否正确的一种方法。

(二)试算平衡分类1.发生额试算平衡依据:借贷记账法记账规则在一定时期内根据发生的经济业务,登记账户后,所有账户的借方本期发生额合计与所有账户的贷方本期发生额合计必然相等。

(判断)全部账户本期借方发生额合计=全部账户本期贷方发生额合计[讲义编号NODE01251100040400000102:针对本讲义提问]2.余额试算平衡依据:资产与权益恒等关系式(财务状况等式)指全部账户借方期末(初)余额合计与全部账户贷方期末(初)余额合计保持平衡。

(判断)[讲义编号NODE01251100040400000103:针对本讲义提问]【例题·多选题】以下各项关于试算平衡表述正确的有()。

A.全部账户本期借方发生额合计=全部账户本期贷方发生额合计B.全部账户借方期初余额合计=全部账户贷方期末余额合计C.试算平衡包括发生额试算平衡和余额试算平衡D.发生额试算平衡法采用的依据是财务状况等式[讲义编号NODE01251100040400000104:针对本讲义提问](三)试算平衡表的编制1.如何编制试算平衡是通过编制试算平衡表进行的。