浅谈ABC分类法在费用管理中的应用

ABC分类法在《财务管理》教学中应用情况研究

一

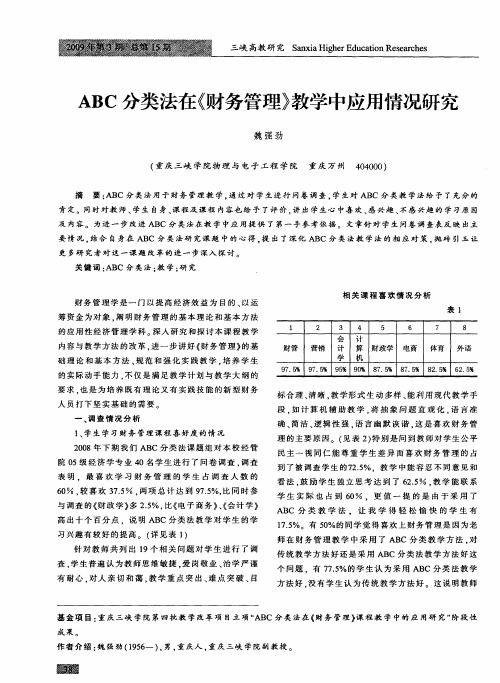

财 管 营销 计 算 财 政 学 电商 体 育 外 语 学 机

9 .5 9 .5 9 % 90 87 5 7 % 7 % 5 % . % 8 .5 7 % 8 5 2. % 6 5 2. %

标 合 理 、 晰 , 学 形 式 生 动 多样 、 利 用 现 代 教 学 手 清 教 能 段 , 计 算 机 辅 助 教 学 , 抽 象 问 题 直 观 化 , 言 准 如 将 语 确 、 洁 、 辑 性 强 。 言 幽 默 诙 谐 , 是 喜 欢 财 务 管 简 逻 语 这 理 的主 要 原 因 。( 表 2) 别 是 问 到 教 师 对 学 生 公 平 见 特

三 峡 高教 研 究

S n i g e d ct nR sac e a xa Hih r u ai ee rh s E o

A C分类法在《 B 财务管理 》 教学中应用情况研究

魏 强 劲

( 重庆 三 峡 学 院 物理 与 电子 工程 学 院 重庆 万 州

440 ) 0 0 0

摘 要 : C 分 类 法 用 于财 务 管理 教 学 , 过 对 学 生进 行 问卷 调 查 . 生 对 AB 分 类 教 学 法给 予 了充 分 的 AB 通 学 C

学 生 实 际 也 占 到 6 % .更 值 一 提 的 是 由 于 采 用 了 O

ABC 分 类 教 学 法 . 让 我 学 得 轻 松 愉 快 的 学 生 有 1 .%。有 5 %的 同 学 觉 得 喜 欢 上 财 务 管 理 是 因 为老 75 0 师在财 务管 理教 学 中采用 了 A BC 分 类 教 学 方 法 . 对 传 统 教 学 方 法 好 还 是 采 用 ABC分 类 法 教 学 方 法 好 这 个 问 题 .有 7 .%的 学 生 认 为 采 用 AB 分 类 法 教 学 75 C

试论述abc分类法的基本原理、依据以及库存策略。

一、abc分类法的基本原理ABC分类法是一种用来管理库存的方法,它根据物料的价值和消耗频率将物料分为A、B、C三类,以便更有效地控制库存成本。

这种分类法的基本原理是根据物料价值和消耗频率的不同,分配不同的管理重点和资源,以实现库存管理的最优化。

二、ABC分类法的依据1. 物料价值:ABC分类法依据物料的绝对价值进行分类,通常是以物料的年度用量价值作为衡量标准。

高价值的物料属于A类,中等价值的物料属于B类,低价值的物料属于C类。

2. 消耗频率:除了物料的价值,ABC分类法还考虑了物料的消耗频率。

通常来讲,A类物料虽然价值高,但消耗频率相对较低,而C类物料虽然价值低,但消耗频率相对较高。

三、ABC分类法的库存策略1. A类物料:对于A类物料,由于它们的价值高,管理成本也相对较高,因此需要采取更严格的控制策略。

一般来说,对A类物料的库存要求更精准,更频繁的盘点和监控,以确保库存水平的准确性和及时性。

2. B类物料:B类物料相对于A类物料在价值和消耗频率上处于中等水平,因此其库存管理策略也较为灵活。

一般来说,对B类物料的管理更注重平衡成本和效益,可以适当地减少库存预留或者采取批量订购的策略。

3. C类物料:C类物料的库存管理主要根据其消耗频率来制定。

由于C类物料的价值较低,但消耗频率较高,因此应该采取更灵活的策略,如经济订购量模型,以确保及时供应的同时尽量减少库存成本。

四、结语ABC分类法作为一种有效的库存管理方法,通过合理地分类物料和制定相应的库存策略,能够帮助企业降低库存成本、提高资金周转率,实现库存管理的最优化。

然而,在实际应用中,由于不同行业、不同企业的特点各不相同,ABC分类法的具体实施还需要根据具体情况进行调整和优化。

希望这篇文章能够对ABC分类法有所启发,谢谢阅读。

ABC分类法是一种广泛应用于工业和企业管理中的库存管理方法,它基于物料的价值和消耗频率的不同,将物料分为A、B、C三类,以有针对性地管理不同类别的物料,从而达到优化库存管理的目的。

ABC分类法在备件成本管理中的应用

ABC分类法在备件成本管理中的应用发布时间:2021-12-23T06:35:05.403Z 来源:《科学与技术》2021年第27期作者:赵小辉郭茜陈光中[导读] 企业设备备件品种多以及占用资金量大等问题,公司应用双因素ABC分类管理法,从需求预测、采购分析、存储领用等全寿命周期进行分析,通过备件精细分类、库存集中管理、完善采购流程等改进方案,降低了备件资金占用比例,提高了企业经济效益。

赵小辉郭茜陈光中河南心连心化学工业集团股份有限公司河南新乡 453000摘要:企业设备备件品种多以及占用资金量大等问题,公司应用双因素ABC分类管理法,从需求预测、采购分析、存储领用等全寿命周期进行分析,通过备件精细分类、库存集中管理、完善采购流程等改进方案,降低了备件资金占用比例,提高了企业经济效益。

关键词:ABC分类法;备件成本;管理引言备件是指所有行业与设备生产和运营有关的所有部件。

每个行业的每家公司都预先准备了一些维修或制造所需的零部件。

对于化工企业而言,轴承、机械密封、开口销等零部件、离心泵设备在使用一段时间后不可避免地被使用损坏,必须立即更换相应部件,否则会有安全风险。

因此,提高这些备件的管理质量至关重要。

1备件成本管理概述固定成本=设备、厂房折旧+模具、检具等工装固定投入+其他。

可变成本=人工成本+动力成本+外包成本+辅料、备件成本+维修成本+包装器具成本+原材料成本+其他。

冲压制造成本、产量、可变成本、固定成本之间存在着密切关系。

当产量Q一定时,可变成本越低,冲压制造成本C∑越低,冲压制造经济性越高。

在冲压制造成本构成中,固定成本在一定时期内是固定不变的,设备、厂房、模具、检具导入要根据工厂定位选择合适的配置,并不是配置越高越好,需兼并考虑投资回报率,在此不做讨论。

另外,针对前期设计过程成本控制,模具结构合理化、冲压件材质选择、选用低成本冲压板料替代高成本冲压板料、冲压工艺合理化、简化和优化模具结构、模具材料合理选择、冲压生产的自动化程度、共模生产、工序减少等在此亦不做研究,本文仅探究通过对产品量产后可变成本控制来改进冲压制造成本表现。

abc分类的原理及应用

ABC分类的原理及应用1. 什么是ABC分类ABC分类是一种常用的管理方法,用于对物品、客户和供应商等进行分类和管理。

通过ABC分类,可以将物品、客户和供应商等按照其重要性和价值进行划分,并采取不同的处理策略,从而更好地管理和分配资源。

2. ABC分类的原理ABC分类基于帕累托法则,也称为80/20法则。

帕累托法则认为,20%的因素决定了80%的结果。

在物品、客户和供应商等方面,也存在类似的现象,即少量的物品、客户和供应商会贡献大部分的价值。

基于帕累托法则的思想,ABC分类将物品、客户和供应商等划分为三个等级:•A类:高价值、高重要性,通常占总量的20%,但贡献了80%的价值。

这些物品、客户和供应商必须得到重点关注和优先处理。

•B类:中等价值、中等重要性,通常占总量的30%,但贡献了15%的价值。

对这些物品、客户和供应商需要逐步进行管理和监控。

•C类:低价值、低重要性,通常占总量的50%,但贡献了5%的价值。

这些物品、客户和供应商可以采取简单的处理方式。

3. ABC分类的应用ABC分类在企业和供应链管理中有着广泛的应用,以下是一些常见的应用场景:3.1 库存管理在库存管理中,ABC分类可以帮助企业对不同的物品进行合理的处理和控制,以降低库存成本并提高供货能力。

通过对物品进行分类,企业可以分别制定不同的库存管理策略。

•对于A类物品,企业需要保持较高的库存水平,以确保能够及时满足客户需求。

•对于B类物品,企业可以采取较为灵活的库存管理策略,根据需求的变化适时调整库存水平。

•对于C类物品,企业可以采取低库存甚至不库存的策略,以降低库存成本。

3.2 客户管理在客户管理中,ABC分类可以帮助企业更好地了解和分析不同客户的价值和需求,以便优化销售策略和资源分配。

•A类客户通常是企业的重要客户,对企业的贡献较大。

企业应该加强与这些客户的合作和关系维护,提供个性化的服务和支持。

•B类客户对企业的贡献较为中等,企业需要密切关注其需求变化,以便及时响应和调整销售策略。

企业成本管理中的ABC方法应用研究

企业成本管理中的ABC方法应用研究ABC方法(Activity-Based Costing)是一种管理会计方法,主要聚焦于企业内部活动和成本的关系,通过对企业内部成本的分析,找到成本结构的薄弱环节,以此优化企业的经营管理模式,提高企业的效益。

ABC方法在成本管理中广受欢迎,因其能够更准确地分析成本、更清晰地展示企业内部活动之间的关系,并能够制定更加科学的成本控制策略。

一、ABC方法的基本原理及作用ABC方法的核心原则是,将企业的生产成本分配到具体的生产活动中,通过量化活动的成本,了解不同活动对于生产成本的影响,从而更好地管理成本,提高生产效率。

ABC方法要求企业首先建立一个完善的活动列表,将企业的每一项活动都进行分类和描述,明确每项活动对于生产过程和成本的影响,然后测算和计算每一项活动所需的成本,最后计算每一项产品或服务的实际成本。

这种方法不仅有助于企业更好地了解内部成本结构,还可以帮助企业识别出成本控制的关键活动,从而制定科学、合理的成本控制策略。

ABC方法在企业成本管理中的作用主要体现在以下几个方面:1. 有效分析成本结构ABC方法能够将企业成本细化到具体的活动和产品之间,更加准确地理解不同活动之间的耗费以及产品的实际成本,在具体的管理过程中可以更好地掌握成本结构,使企业更好地了解其实际生产成本。

2. 更好地管理成本ABC方法能够通过科学地计算每一项活动所需的成本,以及每一项产品或服务的实际成本,从而使企业能够更好地制定成本的预算和控制,提高成本管理的效率,并降低生产成本。

3. 更好地统筹资源ABC方法能够在统计和计算成本的过程中识别出成本管理的重点活动,并将资源和重点活动配合得更协调,以确保企业的生产管理更加高效、优质和有利可图。

二、ABC方法的应用范围ABC方法最初被广泛应用在制造业领域。

随着市场的发展和成本意识的增强,ABC方法逐渐被应用到了更加广泛的领域,包括物流、贸易、金融、服务等行业。

浅析ABC分类法在企业物资管理中的应用

浅析ABC分类法在企业物资管理中的应用作者:李洪霞来源:《管理观察》2012年第20期摘要:基于冶金企业采购的物资品种多、数量大和占用资金量大等现实问题,采取ABC分类管理法,以期降低物资采购费用,减少库存资金占用,有效提高企业经济效益。

关键词:ABC分类法物资管理经济效益1.概述物资供应是企业维持正常生产和维修成本的重要组成部分,必要的库存是保证生产稳定运行的重要手段。

但库存的多少又与企业的周转资金及物资供应有密切联系。

如何既保证物资供应,又能使企业资金快速流动起来,一直成为物资管理人员探讨的课题。

宣钢公司所采购的材料、备件共6个大类,116个小类。

宣钢公司通过学习兄弟单位先进管理经验,不断创新调整物资管理模式,依靠社会虚拟库存和应用物资ABC分类管理模式等措施,有效遏制了浪费现象,使库存趋于科学合理,极大提高了企业经济效益。

2.ABC分类法介绍ABC分类法,又称帕累托分析法。

它是根据事物在技术或经济方面的主要特征,进行分类排队,分清重点和一般,从而有区别地确定管理方式的一种分析方法。

由于它将被分析的对象分成A、B、C三类,故称之为ABC分析法。

ABC分类法由意大利经济学家维尔弗雷多·帕累托首创。

该分析方法的核心思想:在决定一个事物众多因素中分清主次,识别出少数但对事物起决定作用的关键因素和多数的但对事物影响较少的次要因素。

1951年,管理学家戴克(H.F.Dickie)将其应用于库存管理,命名为ABC法。

ABC库存管理的设想是将众多的物资通过分析,找出主次,分类排队,并根据其不同情况分别加以管理的方法。

如先将库存物资按金额及数量进行分类,A类物品:库存品种占总数的10%~20%,价值占80%左右;B类物品:库存品种数占总数的20%~30%,价值占10%~20%左右;C类物品:库存品种数占总数的50%~70%,价值仅占5%~10%左右;同时将库存物资按照大型关键件、正常周转物资、积压物资、待报废物资等情况进行分类管理,分类确定库存定额,努力降低库存资金占用;再根据物资在生产中的使用频率和重要程度分类,将之分为关键物资、常耗物资、一般物资及可控消耗物资,最后将各种分类进行比照,通过综合分析得出必须采购、必须库存的物资,多频率采购可以少存或不存的物资及随时采购物资等,以实习用最小的采购资金保障生产需求目标。

abc分类法的原理及应用方法

ABC分类法的原理及应用方法1. 什么是ABC分类法?ABC分类法是一种对物品、项目或数据进行分类和管理的方法。

它通过根据不同因素对物品、项目或数据进行评估,将其划分为三个不同的等级,分别是A类、B类和C类。

这种分类方法可以帮助人们更好地了解和管理大量的物品、项目或数据,优化资源分配和决策。

2. ABC分类法原理ABC分类法的原理基于帕累托法则,也称为二八法则。

帕累托法则认为,80%的问题是由20%的原因引起的。

在物品管理中,可以将此法则应用于物品的价值和重要性上。

根据ABC分类法,物品、项目或数据根据其相对重要性和价值被划分为以下三个等级:2.1 A类A类物品、项目或数据属于高价值和重要性的一部分,通常占据总体的20%。

这部分物品、项目或数据对于组织的运营、利润和客户满意度至关重要。

管理A类物品的目标是确保它们得到充分关注和优先处理。

在A类物品的管理中,可以采取以下方法: - 密切监控A类物品的库存水平和供应链情况; - 制定高效的采购计划,以避免库存短缺; - 优先处理A类物品的需求和问题。

2.2 B类B类物品、项目或数据属于中等价值和重要性的一部分,通常占据总体的30%。

这部分物品、项目或数据对于组织的运营和利润有一定影响,但不如A类物品那么重要。

管理B类物品的目标是确保它们得到适当的管理和控制。

在B类物品的管理中,可以采取以下方法: - 定期审查和分析B类物品的使用情况,以确保其合理使用; - 根据需求和供应链情况合理调整B类物品的库存水平;- 与供应商进行有效的谈判,以获取更好的价格和服务。

2.3 C类C类物品、项目或数据属于低价值和重要性的一部分,通常占据总体的50%。

这部分物品、项目或数据对于组织的运营和利润影响较小,但也需要进行一定程度的管理和控制。

管理C类物品的目标是在满足需求的同时,降低其管理成本。

在C类物品的管理中,可以采取以下方法: - 进行适当的库存管理,以避免过量库存; - 与供应商合作,寻求低价和稳定的供应; - 根据需求进行定期审查和清理,以确保信息的准确性。

简述abc分类管理法

简述abc分类管理法ABC分类管理法是一种常用的物料管理方法,它通过对物料的重要性和使用频率进行分类,以便更好地控制库存和降低成本。

下面将从以下几个方面详细介绍ABC分类管理法。

一、ABC分类管理法的概念及作用ABC分类管理法是一种基于物料重要性及使用频率进行分类的方法,通常将物料分为三类:A类、B类和C类。

其中,A类物料重要性最高,使用频率最高;B类物料次之;C类物料则重要性和使用频率较低。

ABC分类管理法可以帮助企业更好地控制库存,并降低库存成本。

通过对不同类别物料的不同管理策略,可以实现库存优化、节约资金、提高效率等目标。

二、ABC分类管理法的具体步骤1. 数据收集:收集所有物料的相关数据,包括每个物料的名称、编号、单价、平均用量等信息。

2. 计算总消耗量:根据每个物料的平均用量和年度需求量计算出总消耗量。

3. 计算单位成本:根据单价计算出每个物料的单位成本。

4. 按照总消耗量排序:按照总消耗量从大到小排序,并计算出每个物料的累计消耗量和累计百分比。

5. 划分ABC类别:将物料按照累计百分比划分为A类、B类和C类。

6. 制定管理策略:根据不同类别物料的特点,制定不同的管理策略,以达到最优化的库存控制效果。

三、ABC分类管理法的优缺点1. 优点:(1)能够帮助企业更好地控制库存,降低库存成本;(2)能够提高物料使用效率,减少浪费;(3)能够优化采购计划,并减少采购成本;(4)能够提高企业生产效率,提高客户满意度。

2. 缺点:(1)需要大量数据支持,数据收集和处理较为繁琐;(2)无法考虑到物料的季节性需求或突发事件对库存的影响;(3)对于新产品或变动较大的产品难以进行分类管理。

四、ABC分类管理法的应用场景ABC分类管理法适用于各种类型的企业,特别是在以下场景下使用更为广泛:1. 生产型企业:适用于生产型企业中需要大量原材料和零部件的情况,可以帮助企业更好地控制库存和降低成本。

2. 零售企业:适用于零售企业中需要大量进货的情况,可以帮助企业更好地控制库存和优化采购计划。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浅谈ABC分类法在费用管理中的应用---------------------------------------------------------------------------------------------------------------------- 编辑整理:/文章来源:新浪论文关键字:ABC分类费用管理责任中心论文企业通过应用ABC分类的方法从复杂繁多的费用项目中找出主要的费用控制项目,同时应用ABC分类从企业里庞大的组织架构中找出主要的费用控制中心或部门,然后对其发生的费用项目实施有效管理。

企业价值最大化是企业生存的最终目标,衡量企业价值的一个重要指标就是利润。

我们知道,“利润=收入-费用”这个简化的会计方程式,日常生活中我们也不断地用这个等式核算自己的家庭利润。

一个企业要使利润最大化,直观地看增加收入或减少费用都可以使利润上升,接着就来谈谈企业费用管理的问题。

企业费用的管理是一个全员参与的过程。

企业的费用项目烦多,全面涉及企业日常工作的方方面面,小到一张办公用纸,大到所有员工的工资福利、国家的税收,最终都形成企业的费用。

所以费用变量,有无数个解,需全员共同参与来解决,不是单靠领导或财务部门就能管理和控制好的。

但是,费用管理作为财务管理日常工作中的重要组成部份,其管控的好坏,对企业的最后的费用支出总额有直接重要的影响。

下面来介绍应用ABC分类法来管理企业的日常费用,提高财务部门对企业费用的管理水平。

首先,我们站在企业全局的角度来看企业是否能控制将费用分为可控费用和不可控费用两大类,然后在可控费用项目里面再次依据费用责任主体将其分为某责任主体可控费用和某责任主体不可控费用两大类,进行两个层次的划分,找出每个可控费用项目包含的责任主体。

可控费用通常的判断依据是必须同时需具备四个条件:可以预计、可以计量、可以施加影响、可以落实责任,凡不能同时满足上述条件的费用一般分为不可控成本,同时费用数额的计算依赖其他费用项目、受非正常经营事项的影响形成的费用项目或受会计政策和方法约束无法随意变更的费用项目也列为不可控的费用。

第二、将可控费用分为ABC三类:A类费用为项目少且金额大的可控费用项,其占了整个可控费用项的百分比为70%左右的金额;B类费用为仅次于A类费用项的金额可控费用项目,大概占了整个可控费用项的百分比为20%的金额;C类费用项目多,金额小,发生次数少,金额稳定的费用项目。

具体划分方法如下:依据每个费用项目占可控费用的权重对其进行从高到低的排队,将累计费用项目占总可控费用项目百分比为5-15%,而费用金额占总可控费用金额累计百分比为60-80%左右的费用项目,确定为A类;将累计费用项目占总可控费用项目百分比为20-30%,而费用金额占总可控费用金额累计百分比为20-30%的物品,确定为B类;其余为C类,C类情况正和A类相反,其累计项目百分比为60-80%,而金额累计百分比仅为5-15%。

根据这三类的不同特点,分别采取对A类费用项目采取重点管理和控制、对B类费用项目采取次要管理和对C类费用项目采取一般管理三种不同程序的管理,具体情况列举如下表:表格一:某公司商品流通费用明细表(单位:万元)费用监控的类型费用监控的重点类型行次项目累计百分比项目内容及累计百分比占可控制费用的比例金额累计百分比可控A类费用12.86%2.86%业务招待费1,94218.97%18.97%可控A类费用25.71%5.71%支付物流费1,55015.14%34.11%可控A类费用38.57%8.57%办公费9809.57%43.68%可控A类费用411.43%11.43%车辆费用8368.17%51.85%可控A类费用514.29%14.29%差旅费7447.27%59.12%可控617.14%17.14%低值易耗品摊销6416.26%65.38%可控A类费用720.00%20.00%会议费5695.56%70.94%可控B类费用822.86%22.86%运输费用5385.26%76.20%可控B类费用925.71%25.71%宣传费4474.37%80.57%可控B类费用1028.57%28.57%包装费4294.19%84.76%可控B类费用1131.43%31.43%修理费(除车辆修理)3943.85%88.61%可控B类费用1234.29%34.29%销售管理和打假经费2622.56%91.17%可控B类费用1337.14%37.14%水电费2082.03%93.20%可控C类费用1440.00%40.00%技术开发费1061.04%94.24%可控C类费用1542.86%42.86%其他1021.00%95.24%可控C类费用1645.71%45.71%审计费970.95%96.19%可控C类费用1748.57%48.57%咨询费740.72%96.91%可控C类费用1851.43%51.43%租赁费730.71%97.62%可控C类费用1954.29%54.29%其他560.55%98.17%可控C类费用2057.14%57.14%保险费(除车辆保险)480.47%98.64%可控C类费用2160.00%60.00%涉外费430.42%99.06%可控C类费用2262.86%62.86%软件服务费360.35%99.41%可控C类费用2365.71%65.71%消防警卫费330.32%99.73%可控C类费用2468.57%68.57%绿化费210.21%99.94%可控C类费用2571.43%71.43%检验费200.20%99.94%可控C类费用2674.29%74.29%标识费170.17%99.94%可控C类费用2777.14%77.14%物业管理费60.06%100.00%可控C类费用2880.00%80.00%保管费40.04%100.00%可控C类费用2982.86%82.86%排污费30.03%100.00%可控C类费用3085.71%85.71%整理费0.00%100.00%可控C类费用3188.57%88.57%仓储费用00.00%100.00%可控C类费用3291.43%91.43%广告费0.00%100.00%可控C类费用3394.29%94.29%土地使用费0.00%100.00%可控C类费用3497.14%97.14%库存商品盘亏0.00%100.00%可控C类费用35100.00%100.00%库存商品盘亏0.00%100.00%从此表中,我们可以清楚地看出各项可控费用的占可控费用总额的百分比,及其排序后的累计百分比。

第三、绘制ABC分析图,根据金额累计的百分比情况,以费用项目百分比为横坐标,以费用金额累计百分比为纵坐标, 如图:图一:ABC类费用项目分析图从此图并结合表一的数据,我们可以很清楚地看到,该企业从业务招待费开始到会议费为止划分入A类费用,费用金额累计百分数为70%,费用项目累计百分数20%;从运输费用到水电费为止划入B类费用,费用金额累计百分数为93.2%,费用项目累计百分数37.14%, 单独B类费用的金额累计占整个可控费用22.26%,单独B类项目累计占整个可控费用项目的17.14%;其他项目归入C类费用项目。

第四、对每个责任主体列出其对应的所有的费用项目,形成某责任主体费用项目情况表,并标明费用的ABC类别、金额及比例情况,如下表:表格二:某公司综合办公室费用项目情况表(单位:万元)部门情况项目内容费用监控的类型本年累计占可控制费用的百分比例综合办公室业务招待费A类费用1,94218.97%综合办公室低值易耗品摊销A类费用6416.26%综合办公室会议费A类费用2852.78%综合办公室办公费A类费用9809.57%综合办公室车辆费用A类费用8368.17%综合办公室差旅费A类费用3723.64%综合办公室水电费B类费用2082.03%综合办公室物业管理费C类费用60.06%综合办公室其他C类费用61.86%综合办公室汇总527051.48%从此表中,我们可以看出责任中心,可涉及的费用项目、类型及百分比。

第五、汇总各责任中心所有费用项目金额,并对所有责任中心的费用金额依据第二步的要求进行ABC分类方法,分类出ABC三类责任主体,形成整个公司责任主体ABC分类表, 并标明责任费用累计,占可控制费用的比例及部门类型,如下表:表格三:某公司责任主体ABC分类表(单位:万元)部门情况本年责任费用累计占可控制费用的百分比责任主体类型综合办公室汇总527051.48%A类主体营销中心汇总286327.98%A类主体产品生产部汇总140512.35%B类主体财务部汇总3133.06%B类主体综合计划部汇总730.71%C类主体物流管理办汇总2622.56%C类主体总计10192100.00%从此表中,我们可以看出各个责任中心控制的费用比重、及依此划分得出的部门类型,如上表内容清楚的说明综合办公室和营销中心为A类责任主体类型,可控费用百分比为79.46%。

第六、对每个费用项目列出其对应的所有责任主体,形成某费用项目责任主体情况表,并标明部门的ABC类别,如下表:表格四:某公司费用项目责任主体情况表(单位:万元)项目内容部门情况责任中心的类型本年责任费用累计占该类费用的百分比会议费综合办公室A类责任中心28550.09%会议费市场营销部A类责任中心21337.44%会议费产品生产部B类责任中心7112.47%总计569100.00%从此表中,我们可以看出某费用项目涉及的责任主体及该项费用支出在各责任主体的比重。

第七、在找出费用和责任主体或部门的ABC类型后,我们对A类费用,A类部门均实行重点管理和控制,一般情况A类部门自然包含较多的A类费用;对B类部门里含有A类费用项目较多的也进行A类部门的重点管理;对B类费用和部门采取相对于A类来说简单的管理,对C类费用和部门采取一般的程序化管理。

应当说明的是,应用ABC分类法进行费用管理,一般是将费用对象分成A、B、C类三类。

但我们也可以根据费用的重要性分布的特性和对象的数量的大小分成两类、或三类以上,同时也可以对不同时期的不同管理目的调整分类的依据,增加或减少重点管理的对象,如有时受政策和经营方向影响的酌量性的费用,有时也比较难以用单纯的财务指标进行衡量的费用,对这种类型的费用,可以结合其他评价因素将其纳入重点管理。

总之,在企业会计数据核算日益的精细化的今天,实现企业费用管理的精益化,用ABC 分类法能很好的从纷繁的成本费用对象中,分清主次,抓住重要的管理对象,防止鸡毛蒜皮一把抓,起到事半功倍的效果,提高了财务管理工作的效率和效益。

参考文献:吴清一陈梅君任豪祥:物流管理.北京:中国物资出版社,2005:65-66(美)森尼尔·乔普瑞(Sunil Chopra)彼得·梅因德尔(Peter Meindl).供应链管理-战略、规划与运营.北京:社会科学文献出版社,2003:156-162Joseph L. Balintfy. On a basic class of multi-item inventory problems.ManagementScience.1964,10(2):287-297。