增值税税收优惠速查表

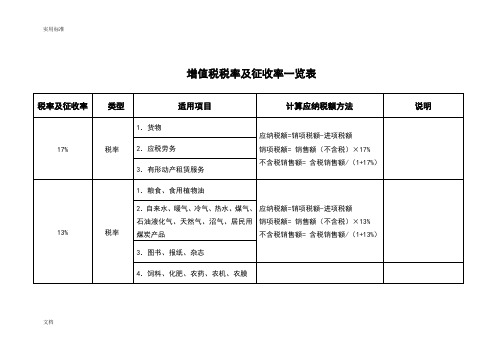

增值税税率及征收率一览表

增值税税率及征收率一览表税率及征收率类型适用项目计算应纳税额方法说明17% 税率1.货物应纳税额=销项税额-进项税额销项税额= 销售额(不含税)×17%不含税销售额= 含税销售额/(1+17%)2.应税劳务3.有形动产租赁服务13% 税率1.粮食、食用植物油应纳税额=销项税额-进项税额销项税额= 销售额(不含税)×13%不含税销售额= 含税销售额/(1+13%)2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭产品3.图书、报纸、杂志4.饲料、化肥、农药、农机、农膜文档5.国务院规定的其他货物11% 税率1.交通运输业(含铁路运输)服务应纳税额=销项税额-进项税额销项税额= 销售额(不含税)×11%不含税销售额= 含税销售额/(1+11%)2.邮政业服务3.基础电信服务6% 税率1.研发和技术服务应纳税额=销项税额-进项税额销项税额= 销售额(不含税)×6%不含税销售额= 含税销售额/(1+6%)本次简并和统一征收率是对6%、4%的增值税征收率的调整。

一般纳税人提供部分“营改增”应税服务仍适用6%税率,不在本次调整范围。

2.信息技术服务3.文化创意服务4.物流辅助服务5.鉴证咨询服务6.广播影视服务7.增值电信服务文档5% 征收率中外合作油(气)田开采(含中外双方签定石油合同开采陆上)的原油、天然气应纳税额= 销售额(不含税)×5%不含税销售额= 含税销售额/(1+5%)1.未纳入简并征收率范围;2.不得抵扣进项税额,可以按征收率开具增值税专用发票。

3% 征收率1.小规模纳税人销售货物、提供应税劳务或“营改增”试点应税服务应纳税额= 销售额(不含税)×3%不含税销售额= 含税销售额/(1+3%)不得抵扣进项税额,可以申请税务机关代开增值税专用发票。

2.特定一般纳税人销售下列自产货物应纳税额= 销售额(不含税)×3%不含税销售额= 含税销售额/(1+3%)一般纳税人选择简易办法,36个月不得变更。

增值税47项税收优惠政策和25项简易计税

增值税47项税收优惠政策和25项简易计税增值税47项税收优惠政策和25项简易计税(一)17%的税率。

纳税人销售或者进口货物,除有特殊规定外,税率为17%。

提供加工修理修配劳务,税率为17%。

提供有形动产租赁服务,税率为17%。

(二)13%的税率。

1.纳税人销售或者进口下列货物,税率为13%:(1)粮食、食用植物油;(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;(3)图书、报纸、杂志;(4)饲料、化肥、农药、农机、农膜;(5)国务院规定的其他货物。

2.农产品(具体范围请参考财税字[1995]052号);3.音像制品;4.电子出版物;5.二甲醚;6、牡丹籽油、杏仁油、葡萄籽油、橄榄油、核桃油、花椒油;7、农用挖掘机、养鸡设备系列、养猪设备系列产品;8、承印境外图书;9、干姜、姜黄。

(三)11%的税率。

提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

(四)零税率。

1、纳税人出口货物,税率为零,国务院另有规定的除外。

2、中华人民共和国境内(以下称境内)的单位和个人提供的国际运输服务、航天运输服务。

3、境内的单位和个人向境外单位提供的完全在境外消费的下列服务:(1)研发服务。

(2)合同能源管理服务。

(3)设计服务。

(4)广播影视节目(作品)的制作和发行服务。

(5)软件服务。

(6)电路设计及测试服务。

(7)信息系统服务。

(8)业务流程管理服务。

(9)离岸服务外包业务。

(10)转让技术。

(五)6%的税率。

提供增值电信服务、金融服务、现代服务(租赁服务除外)、生活服务、转让土地使用权以外的其他无形资,税率为6%。

(六)征收率。

1.小规模纳税人适用3%和5%征收率;2.一般纳税人销售自产的下列货物,可选择按照简易办法依照3%征收率计算缴纳增值税:(1)县级及县级以下小型水力发电单位生产的电力。

小型水力发电单位,是指各类投资主体建设的装机容量为5万千瓦以下(含5万千瓦)的小型水力发电单位;(2)建筑用和生产建筑材料所用的砂、土、石料;(3)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦);(4)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品;(5)自来水;(6)商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

增值税税收优惠速查表

财税[2009]34号

电影集团公司、电影制片厂及其他电影企业取得的销售电影拷贝收入

财税[2009]31号

2009年1月1日起至2010年12月31日,对国家定点生产企业销售自产的边销茶及经销企业销售的边销茶

财税[2009]141号

收取的农村电网维护费

国税发[1993]154号

卫生防疫站调拨或发放的由政府财政负担的免费防疫苗

国税函[1999]191号

进口免征增值税

外国政府和国际金融组织贷款项目进口的自用设备

财关税[2009]63号

外资研发中心进口科技开发用品

财税[2009]115号

对进口粗铜(税则号列:ex74020000,货品名称:未精炼铜)中所含的黄金价值部分

国税函[2009]591号

农膜;

生产销售的除尿素以外的氮肥、除磷酸二铵以外的磷肥、钾肥以及免税化肥为主要原料的复混肥;

批发和零售的种子、种苗、化肥、农药、农机。

财税[2001]113号

农民个人按照竹器企业提供样品规格,自产或购买竹、芒、藤、木条等,再通过手工简单编织成竹制或竹芒藤柳混合坯具

国税函[2005]56号

对从事热力、电力、燃气、自来水等公用事业的增值税纳税人收取的一次性费用,凡与货物的销售数量无直接关系的

财税[2005]165号

公开拍卖、正常销售、收兑罚没物品取得的收入上缴财政

财税字[1995]69号

供应或开采未经加工的天然水

国税发[1993]154号

基本建设单位和从事建筑安装业务的企业,对其在建筑现场制造的预制构件,直接用于本单位或本企业建筑工程

财税[2008]81号

自2009年至2010年供暖期期间,对“三北”地区供热企业向居民个人供热而取得的采暖费收入

网上办税厅增值税减免明细表减免税代码对照表

01121301

无偿援助项目免征增值税优惠

01124302

黄金交易免征增值税优惠

01129907

拍卖行拍卖免税货物免征增值税优惠

01129911

黄金交易免征增值税优惠

01129916

美国ABS船级社免征增值税优惠

01129920

邮政服务免征增值税优惠

01129926

其他

01129999

出口免税

01CKTS01

01129917

已使用固定资产减征增值税

01129924

鲜活肉蛋产品免征增值税优惠

01010503

蔬菜免征增值税优惠

01010504

救灾救济粮免征增值税优惠

01011606

随军家属就业免征增业干部就业免征增值税优惠

01011803

城镇退役士兵就业免征增值税优惠

01011804

免税项目

农村电网维护费免征增值税优惠 化肥免征增值税优惠,农膜、批发零售的种 子、种苗、化肥、农药、农机等财税〔2001 〕113号规定的优惠 农村饮水安全工程免征增值税优惠

01092303 01092304

01092309

航空公司提供飞机播洒农药服务免征增值税 优惠 农民专业合作社免征增值税优惠

《财政部 国家税务总局关于教育税收政策的通 第一条第7项 知》 财税〔2004〕39号 《财政部 国家税务总局关于延续宣传文化增值 税和营业税优惠政策的通知》 财税〔2013〕87 第二条 号 《财政部 海关总署 国家税务总局关于继续实施 支持文化企业发展若干税收政策的通知》 财税 第一条 〔2014〕85号 《财政部 国家税务总局 中宣部关于继续实施文 化体制改革中经营性文化事业单位转制为企业若 第一条第(三)、(四)项 干税收政策的通知》 财税〔2014〕84号 《财政部 海关总署 国家税务总局关于继续实施 支持文化企业发展若干税收政策的通知》 财税 第二条 〔2014〕85号 《财政部 国家税务总局关于铁路货车修理免征 增值税的通知》 财税〔2001〕54号 《财政部 国家税务总局外经贸部关于外国政府 和国际组织无偿援助项目在华采购物资免征增值 税问题的通知》 财税〔2002〕2号 ——

企业所得税增值税消费税的税率征收率扣除率表

1、企业所得税适用税率表

序号 1 2 3 4 5 6 7 8

9

10

序号 1 2 3 4 5 6 7 8 9

税种

税目

税率

企业所得税 企业所得税 企业所得税 企业所得税 企业所得税 企业所得税 企业所得税 企业所得税

企业所得税

企业所得税

25% 20% 15% 15% 15% 15% 15% 15%

10%

10%

税率 10% 10% 10% 10% 10% 10% 10% 10% 6%

10

增值税

工程服务

10%

11

增值税

安装服务

10%

12

增值税

修缮服务

10%

13

增值税

装饰服务

10%

14

增值税

其他建筑服务

10%

15

增值税

贷款服务

6%

16

5%

1.5%计算应纳税额)

一般纳税人转让其 2016 年 4 月 30 日

57

增值税

前取得的不动产,选择适用简易计税

5%

方法计税的

车辆停放服务、高速公路以外的道路

58

增值税

通 行 服 务 (包 括 过 路 费 、过 桥 费 、过 闸

5%

费等)

4、增值税适用扣除率表

序号 1

2

序号 1

2

3

4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

增值税

直接收费金融服务

6%

17

增值税

保险服务

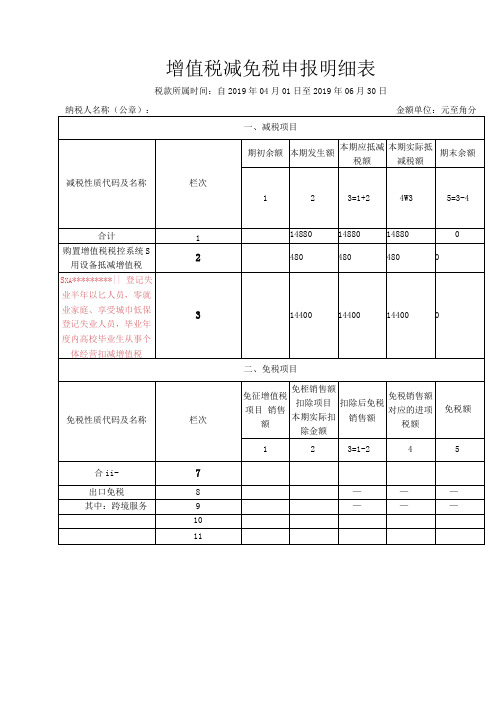

增值税减免税申报明细表【模板】

增值税减免税申报明细表税款所属时间:自2019年04月01日至2019年06月30日

填报要点:

1.“本期应纳税额减征额”栏的数额来源于《增值税减免税申报明细表》的“减税项目” 栏,根据发生的减税性质分行填列。

2.若重点群体人员为个体工商户,该纳税人最高抵减税额为14400元。

政策依据:

《关于进一步支持和促进重点群体创业就业有关税收政策的通知》(财税(2019) 22号)规定:持《就业创业证》(注明“自主创业税收政策”或“毕业年度内自主创业税收政策”)或《就业失业登记证》(注明“自主创业税收政策”)的大学毕业生,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税,山西省按照14400元执行。

增值税减免税申报明细表之欧阳家百创编

增值税减免税申报明细表欧阳家百(2021.03.07)税款所属时间:自年月日至年月日纳税人名称(公章):金额单位:元(列至角分)【表单说明】一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第列对应各行。

一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”。

一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”《附列资料(四)》第行“分支机构预征缴纳税款”第列“本期实际抵减税额”。

小规模纳税人填写时,第行“合计”本列数主表第行“本期应纳税额减征额”“本期数”。

(六)第列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

中华人民共和国增值税税率表及部分税收优惠政策

一、销售或 第二条增值税税率,第一项规定:

进口货物除 17% “纳税人销售或者进口货物,除本条

二、加工、

第二条增值税税率,第四项规定:

修理修配劳 17%

“纳税人提供加工、修理修配劳务,

园艺植物指可供食用的 经冷冻、冷藏、包装等工序加工的园 果实。 艺植物,也属于本货物的征税范围。

利用药用植物加工制成的片、丝、

物

气、居民用煤炭制品图

书、报纸、杂志

饲料、化肥、农药、农

机、农膜国务院规定的

务

税率为 17%。

三、农业产

13% 包括植物类、动物类

品

粮食包括小麦、稻谷、

玉米、高梁、谷子和其 切面、饺子皮、馄钝皮、面皮、米粉

1.植物类 他杂粮,以及经碾磨、 等粮食复制品,也属于本货物的征税

脱壳等工艺加工后的粮 范围。豆制小吃食品不包括。

其他货物

原油,柴油、援外出口货物、天然牛

六、出口销

0 黄、麝香、铜及铜基合金、白金、

售货物

糖、新闻纸等国家规定不予退税。 水产品包括鱼、虾、

蟹、鳖、贝类、棘皮

类、软体类、腔肠类、 干制的鱼、虾、蟹、贝类、棘皮类、

产品。

畜牧产品包括兽类、禽

各种兽类、禽类和爬行类动物的肉类

类和爬行类动物

茧,天然蜂蜜,动物树

脂及其他动物组织。

农业生产者销售的自产农业产品免征

类植物和少数可作副食

和盐渍蔬菜等也属于本货物的征税范

的木料植物。

围。

列举的以外 第(二 )项、第(三)项规定外,税率为

17%。”

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

增值税税收优惠速查表

优惠政策法律依据

免征增值税农业生产者销售的自产农产品;

避孕药品和用具;

古旧图书;

直接用于科学研究、科学试验和教学的

进口仪器、设备;

外国政府、国际组织无偿援助的进口物

资和设备;

由残疾人的组织直接进口供残疾人专

用的物品;

销售的自己使用过的物品。

《增值税暂行条例》

除豆粕以外的其他粕类饲料产品,免征

增值税

国税函[2010]75号

销售自产人工合成牛胚胎免征增值税国税函[2010]97号

制种企业两种经营模式下生产销售种子

免征增值税

国家税务总局公告2010年第17号单位和个体经营者将自产、委托加工或

购买的货物通过公益性社会团体、县级

以上人民政府及其部门捐赠给玉树受灾

地区的,免征增值税

财税[2010]59号

节能服务公司实施符合条件的合同能源

管理项目,将项目中的增值税应税货物

转让给用能企业,暂免征收增值税

财税[2010]110号

再生水。

以废旧轮胎为全部生产原料生产的胶

粉。

翻新轮胎。

生产原料中掺兑废渣比例不低于30%

的特定建材产品。

对污水处理劳务免征增值税。

财税[2008]156号

农民专业合作社销售本社成员生产的农

业产品;农民专业合作社向本社成员销

售的农膜、种子、种苗、化肥、农药、

农机

财税[2008]81号

自2009年至2010年供暖期期间,对“三

北”地区供热企业向居民个人供热而取

得的采暖费收入

财税[2009]11号

2009年1月1日起至2010年12月31日,

新华书店和农村供销社在本地销售的出

版物。

新华书店组建的发行集团或原新华书

财税[2009]147号

店改制而成的连锁经营企业,在本地销

售的出版物。

文化企业自注册之日起所取得的党报、

党刊发行收入和印刷收入

财税[2009]34号

电影集团公司、电影制片厂及其他电影

企业取得的销售电影拷贝收入

财税[2009]31号2009年1月1日起至2010年12月31日,

对国家定点生产企业销售自产的边销茶

及经销企业销售的边销茶

财税[2009]141号收取的农村电网维护费国税函[2009]591号农膜;

生产销售的除尿素以外的氮肥、除磷酸

二铵以外的磷肥、钾肥以及免税化肥为

主要原料的复混肥;

批发和零售的种子、种苗、化肥、农药、

农机。

财税[2001]113号

农民个人按照竹器企业提供样品规格,

自产或购买竹、芒、藤、木条等,再通

过手工简单编织成竹制或竹芒藤柳混合

坯具

国税函[2005]56号

生产销售和批发、零售有机肥产品财税[2008]56号

生产销售氨化硝酸钙国税函[2009]430号

饲料级磷酸二氢钙产品、饲用鱼油国税函[2007]10号

国税函[2003]1395号

国内企业生产销售的尿素产品财税[2005]87号

单一大宗饲料;混合饲料;配合饲料;复合预混料;浓缩饲料;除豆粕以外的其他粕类财税[2001]121号财税[2001]30号

矿物质微量元素舔砖国税函[2005]1127号承担粮食收储任务的国有粮食购销企业

销售的粮食;其他粮食企业经营的下列

项目:军队用粮、救灾救济粮、水库移

民口粮;政府销售储备的食用植物油

财税字[1999]198号

黄金生产和经营单位销售黄金和黄金矿

砂(含伴生金)。

黄金交易所会员单位通过黄金交易所

销售标准黄金,未发生实物交割的

财税[2002]142号

国内钻石开采企业通过上海钻石交易所

销售的自产毛坯钻石;

国内加工的成品钻石,通过上海钻石交

易所销售的,在国内销售。

财税[2006]65号

供残疾人专用的假肢、轮椅、矫型器财税字[1994]60号

外国政府和国际组织无偿援助项目在国内采购的货物财税[2002]2号、

国税函[2008]746 号

生产销售和批发、零售滴灌带和滴灌管

产品

财税[2007]83号

不带动力的手扶拖拉机和三轮农用运输

车

财税[2002]89号

国内定点生产企业生产的国产抗艾滋病

病毒药品

财税[2007]49号

非营利性医疗机构自产自用的制剂;

营利性医疗机构取得的收入,直接用于

改善医疗卫生条件的,自其取得执业登

记之日起,3年内对其自产自用的制剂。

财税[2000]42号

血站供应给医疗机构的临床用血财税字[1999]264号粮食部门经营的退耕还林还草补助粮国税发[2001]131号铁路系统内部单位为本系统修理货车的

业务

财税字[2001]54号校办企业生产的应税货物,凡用于本校

教学、科研方面的

财税[2000]92号

不征收增值税对于海关隔离区内免税店销售免税品以

及市内免税店销售但在海关隔离区内提

取免税品的行为

国税函[2008]81号

融资性售后回租业务中承租方出售资产

的行为

国家税务总局公告2010年第13号资产重组过程中,通过合并、分立、出

售、置换等方式,将全部或者部分实物

资产以及与其相关联的债权、负债和劳

动力一并转让给其他单位和个人,不属

于增值税的征税范围,其中涉及的货物

转让,不征收增值税

国家税务总局公告2011年第13号

对从事热力、电力、燃气、自来水等公

用事业的增值税纳税人收取的一次性费

用,凡与货物的销售数量无直接关系的

财税[2005]165号

公开拍卖、正常销售、收兑罚没物品取

得的收入上缴财政

财税字[1995]69号

供应或开采未经加工的天然水国税发[1993]154号

基本建设单位和从事建筑安装业务的企

业,对其在建筑现场制造的预制构件,

直接用于本单位或本企业建筑工程

国税发[1993]154号

卫生防疫站调拨或发放的由政府财政负

担的免费防疫苗

国税函[1999]191号

进口外国政府和国际金融组织贷款项目进口

的自用设备

财关税[2009]63号。