银桥乳业2009年报

2009年中国乳业十大新闻

5月 6 日 , 家 六 部 门 联 合 发 出 公 告 称 , 国 自即

家 最 为 关 注 的 产 品 标 准 里 面 有 《 鲜 乳 》 《 氏 杀 生 、巴

日起 ,各乳品生产经营和餐饮企业应停止 “ 无抗

四、 中粮 6 1亿 入 主 蒙 牛

卫 生 部 根 据 《 例 》 《 要 》 定 , 同 农 业 条 和 纲 规 会

部 、 家标 准 委 、 业 和 信 息化 部 、 商总 局 、 检 国 工 工 质 总局 、 品药品监管 局 、 国疾病 预防控 制中心 、 食 中

轻 工 业 联 合 会 、 国 乳 制 品 工 业 协 会 、 国 奶 业 协 中 中 会 等 单 位 成 立 了乳 品 安 全 标 准 工 作 协 调 小 组 和 乳

乳 品 事 件 风 波后 ,国 内 乳 品 市场 销 售 下 降 , 国 外低价奶粉倾销 , 成国产奶粉大量积压 达 3 造 O万 吨 。积 压 导 致 部 分 乳 制 品 主产 区 曾 出 现 企 业 停 止

理 高 青 山在 会 上 签 署 了拍 卖资 产 交接 协 议 。在 竟

拍 成 功 后 .河 北 三 元 就 立 即着 手 对 原 三 鹿 员工 的 安 置 工 作 ,对 与 原三 鹿 集 团终 止 劳 动 关 系 的 37 00

监 管 部 门举 报 。

六 、 国奶 业 市 场 全 面 恢 复 , 奶收 购 和 奶 粉 我 原

制 品 加 工企 业 收 奶 环 节 纳入 监 管 范 围

20 09年 农 业 部通 过 ቤተ መጻሕፍቲ ባይዱ 展 奶 站清 理 整 顿 , 范经 规 营 主 体 , 缔和 减 少 奶 站 67 个 ; 测 生 鲜 乳 样 品 取 61 检 1 19批 次 。 聚 氰 胺检 测 全 部 合 格 。预 计 全 年 奶 32 三 类 产 量 35 60万 吨 , 恢 复 到 去年 9%以上 水 平 。目 将 5

陕西银桥乳业产业分析

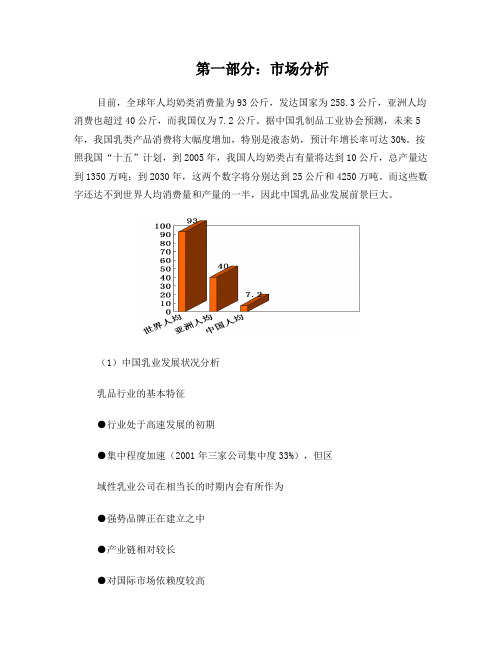

第一部分:市场分析目前,全球年人均奶类消费量为93公斤,发达国家为258.3公斤,亚洲人均消费也超过40公斤,而我国仅为7.2公斤。

据中国乳制品工业协会预测,未来5年,我国乳类产品消费将大幅度增加,特别是液态奶,预计年增长率可达30%。

按照我国“十五”计划,到2005年,我国人均奶类占有量将达到10公斤,总产量达到1350万吨;到2030年,这两个数字将分别达到25公斤和4250万吨。

而这些数字还达不到世界人均消费量和产量的一半,因此中国乳品业发展前景巨大。

(1)中国乳业发展状况分析乳品行业的基本特征●行业处于高速发展的初期●集中程度加速(2001年三家公司集中度33%),但区域性乳业公司在相当长的时期内会有所作为●强势品牌正在建立之中●产业链相对较长●对国际市场依赖度较高●完全竞争性行业●区域性较强●进入壁垒中等,退出容易●行业利润率高于制造业平均利润率大型企业发展迅速,市场份额扩大。

据协会秘书处统计,2001年乳品销售收入前十位企业共完成销售收入128.5亿元,比去年(83.6亿元)增长53.7%;利税总额前十位的企业共实现利税15.7亿元,比去年 1(10.4亿元)增长51.0%;乳粉产量前十位企业共生产乳粉25.8万吨,占全国乳粉总产量的42.3%,比去年(17.8万吨)增长44.9%;液体乳产量前十位企业共生产液体乳136.4万吨,约占全国总产量的48.7%,比去年(87.6万吨)增长55.7%。

(2)宏观环境分析人口及社会文化分析自从三氯氰胺事件爆发以来,乳制品市场消费者信心急剧下降,一度造成乳制品销量骤减,利润额持续走低等不良状况。

但就乳制品市场整体发展状况而言,由于消费者对于乳制品消费习惯的惯性较强以及长期积累下的“乳制品营养保健”的意识使得近期以来乳制品市场渐渐回暖,消费热点集中在“伊利营养舒化奶”和“伊利金典牛奶”上。

消费主体的整体特征与事件爆发前相差不大,中青年消费群体及老年消费群体依然是乳制品消费的主体力量。

2014年度银桥乳业形势分析工报告

目录一、背景介绍 (2)二、销售情况 (2)三、发展现状 (3)(一).奶酪和酸奶 (3)(二).液态奶 (3)(三).冰淇淋 (3)(四).奶粉 (3)四、我国乳品产业市场分析 (4)(一)消费者方面 (4)(二)政府方面 (4)(三)市场方面 (4)五.销售困境 (5)(一).资金匮乏 (5)(二).宣传力度不够 (5)(三).竞争力不足 (5)(四).产品包装单一 (5)(五).销售渠道不规范 (5)(六).大企业的挤压 (5)(七).行业的诚信危机 (6)六.解决措施 (5)(一).拓展担保资本金来源 (6)(二). 产品专业化 (6)(三).包装差异化 (6)(四).广告宣传 (7)(五).技术 (7)七.总结 (7)附件 (8)2014年度银桥乳业形势分析工报告一、背景介绍西安银桥乳业集团是西北地区产销量最大的乳品专业生产企业,始建于1978年。

三十多年来,集团已发展成为农业产业化国家重点龙头企业、中国学生饮用奶定点生产企业,并跨入了中国乳品行业前六强。

集团旗下拥有“秦俑”奶粉和“银桥”牛奶两个“中国名牌产品”,并且双双被国家工商总局认定为“中国驰名商标”,成为西北乳业惟一荣获双名牌的企业。

二、销售情况银桥乳业作为中国乳制品的后起之秀,随着三十多年的不断发展,截止2013年,银桥占中国乳制品市场的8%,而蒙牛,伊利,圣元,光明,分别为35%、30%、10%、12%。

下面是各个乳制品的市场占有统计图:2013年中国乳制品市场占有率银桥的主力市场在陕西境内,那么在陕西地区,银桥的市场占有率达到46%,下面是2013年银桥乳制品在陕西地区的市场占有率统计图表:根据图表,我们发现银桥乳制品主力市场仍然在陕西。

三、发展现状乳业是我国发展迅速的朝阳产业,巨大的利润空间使我国的竞争态势愈演愈烈,而银桥集团作为中国西北地区产销量最大的乳品专业生产企业,在品牌建立以来一直稳扎稳打,在陕西和周边省会城市及二三级城镇市场的覆盖已经基本完成,市场占有率达45%以上。

2009年-2013年全国乳制品产量数据统计报告

网址:电话:400 088 5338

2011年

23,874,867.2

10.56%

2Hale Waihona Puke 10年21,593,938.8

11.59%

2009年

19,351,161.1

6.88%

数据来源:中国产业洞察网

图表2:2009-2013年全国乳制品产量及同比增速(吨、%)

数据来源:中国产业洞察网

数据来源:中国产业洞察网

报告发布机构:中国产业洞察网

中国产业洞察网创立于2005年,总部设在北京。目前拥有专职研究人员50多人,拥有分布在全国200多个城市的负责产业数据监测及研究工作的合作伙伴1200多人,专注于细分产业研究。累积服务过千余家国内外知名企业及机构,在1000多个细分产业领域拥有丰富的多年数据库基础及广泛的数据/信息调研渠道。

2009-

图表目录

中国产业洞察网

2014

行业

从产量上看,2013年全年,全国乳制品产量为26,980,297.7吨,同比增速6.01%。

图表1:2009-2013年全国乳制品产量(吨、%)

时间

产量

(吨)

同比

(%)

2013年

26,980,297.7

6.01%

2012年

25,451,892.5

6.61%

银桥乳业企业分析报告

银桥乳业企业分析报告1.引言1.1 概述银桥乳业是一家专注于乳制品生产与销售的企业,致力于提供优质的乳制品产品给消费者。

本报告旨在对银桥乳业的公司背景、产品与市场情况以及财务状况进行分析,为投资者和业内人士提供全面了解和评估银桥乳业的机会和挑战。

通过本报告的深入分析,读者将能够更好地了解银桥乳业的发展前景和竞争优势,并提出相关建议和展望。

1.2文章结构文章结构如下:第一部分是引言,包括概述、文章结构和目的。

在概述部分,将介绍银桥乳业企业的基本情况和重要性。

文章结构部分将简要介绍本文将讨论的内容和文章的组织结构。

目的部分将阐明本文的写作目的和分析重点。

第二部分是正文,包括公司背景、产品与市场和财务状况。

在公司背景部分,将介绍银桥乳业企业的发展历程、组织架构和经营范围。

产品与市场部分将分析公司的产品种类、市场定位和竞争情况。

财务状况部分将对公司的财务数据进行分析,包括营收、利润和资产负债状况等方面的情况。

第三部分是结论,包括发展前景、竞争优势和建议与展望。

在发展前景部分,将对银桥乳业企业未来发展的趋势和机遇进行展望。

竞争优势部分将分析公司在行业内的竞争优势和核心竞争力。

建议与展望部分将提出对公司发展的建议,并展望公司未来的发展方向和目标。

1.3 目的目的部分的内容:本报告旨在对银桥乳业企业进行全面分析,以便了解该企业的公司背景、产品与市场情况以及财务状况。

通过对这些方面的了解,我们可以更好地评估银桥乳业的发展前景、竞争优势,并提出相应的建议和展望。

希望通过本报告的撰写和分析,为读者们提供对银桥乳业企业的深入了解,为投资和决策提供可靠的参考依据。

2.正文2.1 公司背景银桥乳业成立于2003年,总部位于中国山东省青岛市。

公司专注于生产和销售牛奶制品,包括鲜奶、奶粉、酸奶等。

经过近20年的发展,银桥乳业已经成为中国乳品行业的知名品牌之一。

公司拥有先进的生产设备和技术,严格的质量控制体系以及一支专业的营销团队。

2009-2013年全国乳制品制造行业财务指标分析年报

第一节 全国乳制品制造行业主营业务收入分析2013年全年,全国乳制品制造行业实现主营业务收入28,315,857.30万元,主营业务同比增速14.85%。

图表 1:2009年-2013年全国乳制品制造行业主营业务收入统计表(万元、%)报告期 销售收入 (万元)同比增速 (%)2013年 28,315,857.30 14.85% 2012年 24,653,645.70 6.47% 2011年 23,155,628.30 34.17% 2010年 17,258,546.00 18.47% 2009年14,567,588.705.87%数据来源:中国产业洞察网,2014年图表 2:2009年-2013年全国乳制品制造行业主营业务收入及同比增速(万元、%)数据来源:中国产业洞察网,2014年34.64%60.06%44.45%7.56%-11.98%-20.00%-10.00%0.00%10.00%20.00%30.00%40.00%50.00%60.00%70.00%0.001,000,000.002,000,000.003,000,000.004,000,000.005,000,000.006,000,000.007,000,000.008,000,000.009,000,000.002009年2010年2011年2012年2013年销售收入(万元)同比增速(%)图表 4:2009年-2013年全国乳制品制造行业成本和费用支出趋势分析(%)600.00%500.00%400.00%300.00%200.00%100.00%0.00%-100.00%-200.00%2009年2010年2011年2012年2013年主营业务成本同比增速(%)营业费用同比增速(% )管理费用同比增速(%)财务费用同比增速(% )数据来源:中国产业洞察网,2014年图表 5:2009年-2013年全国乳制品制造行业成本及费用占主营业务收入比重统计表(%) 报告期 销售成本/主营业务收入总额营业费用/主营业务收入总额管理费用/主营业务收入总额财务费用/主营业务收入总额2013年 78.12% 12.15% 3.27% 0.22% 2012年 76.38% 12.70% 3.60% 0.45% 2011年 78.32% 11.34% 3.27% 0.37% 2010年 78.73% 12.82% 3.11% 0.39% 2009年76.47%13.33%3.28%0.46%数据来源:中国产业洞察网,2014年图表 6:2009年-2013年全国乳制品制造行业成本占主营业务收入比重分析(%)数据来源:中国产业洞察网,2014年91.55%88.53%90.34%95.09%96.14%84.00%86.00%88.00%90.00%92.00%94.00%96.00%98.00%2009年2010年2011年2012年2013年销售成本/主营业务收入总额图表 7:2009年-2013年全国乳制品制造行业三费占主营业务收入比重分析(%)数据来源:中国产业洞察网,2014年1.31%1.64%0.97%0.91%0.71%1.22%0.84%0.96%0.79%0.95%0.16%0.12%0.23%0.02%0.17%0.00%0.50%1.00%1.50%2.00%2009年2010年2011年2012年2013年营业费用/主营业务收入总额(%)管理费用/主营业务收入总额(%)财务费用/主营业务收入总额(%)第三节 全国乳制品制造行业利润分析2013年全年,全国乳制品制造行业利润总额为1,801,137.40万元,同比增速12.89%;2013年全年,全国乳制品制造行业亏损金额为129,543.90万元,亏损企业数量为91.00家。

陕西液态奶谁主沉浮(上)

陕西液态奶,谁主沉浮?(上)笔者从事液态奶营销已经超过10年。

经过短暂的国外生活,重新回到陕西,对液态奶市场的变化有些惊讶。

乳业大环境带动了陕西液态奶市场的变化,这种变化是在预期之内的,而不同品牌在整体市场的表现,确实有点出乎意料,想不到君乐宝的低温发展如此迅猛,想不到蒙牛的内部调整对市场的影响如此之大,想不到不经意之间蛋奶工程已经变成了巨大的一块蛋糕,等等,不一而足。

按照目前陕西液态奶市场的变化速度,未来两到三年,市场格局将发生根本性的变化。

笔者就以自身的浅见,简要描述一下陕西液态奶市场在未来可能会发生的变化。

首先我们来对陕西液态奶市场宏观环境做简要分析。

陕西液态奶市场地缘分析陕西是我国传统的畜牧业大省,虽然比内蒙古、新疆、黑龙江、河北整体规模要差一些,但也是传统意义上的奶源基地。

在经过多次食品安全事件洗礼之后,整个陕西仍然具备每天千吨的原奶生产能力。

在全国范围内,陕西不是一个市场容量非常大的液态奶市场,但牛奶消费基础很好,牛奶的渗透率很高,消费者的消费习惯也很稳定,随着人民生活水平的不断提高,也已经形成了年销售额超35亿的液态奶市场。

整个西北市场中,新疆相对封闭,疆内的企业不太想出来,而疆外的企业也不太容易进去;青海、甘肃、宁夏为一个整体市场,市场容量偏低,三个省不如陕西一个省的市场大。

从地缘来看,陕西西接关陇,东衔山西、河南,刚好处于一个中间地带。

对于地处青海、甘肃和宁夏的企业而言,要想走出西北,陕西就是大门,占据陕西就意味着进可攻(攻中原),退可守(守本土);对于陕西本土企业而言,守稳陕西,也可以形成向东西两个方向发展的局面,而且陕西市场有足够的生存空间;对于全国品牌而言,要经略西北,就必须要经略陕西,陕西固则西北固。

同时,由于陕西要奶源有奶源,要市场有市场,比较容易实现本地化生产。

也许正是因为这样的一些原因,在陕西聚集了全国品牌的生产基地。

蒙牛在宝鸡,伊利在临潼,光明在泾阳,娃哈哈在三元,甚至连四川和重庆的一些品牌都到陕西来寻求奶源和代加工。

2009乳品行业

2009乳品行业第一篇:2009乳品行业2008 年全球原料奶价格大幅下滑在经历了连续两年的原奶价格上涨后,2008 年全球原奶价格出现了下滑趋势,价格跌幅接近一半。

各国政府加强了对乳品市场的干预,比如美国和欧盟的奶粉出口补贴政策加强了奶制品大宗商品市场的黯淡的前景。

2009 年全球原料奶价格企稳可能性大在大宗商品价格逐步走强的趋势下,以及奶农在去年缩小了生产计划的前提下,预计全球原料奶价格今年下跌幅度不大。

需求在经济较快增长的地方恢复起来根据IMF2009 年4 月份对2009 年和2010 年的世界经济增长的预测,亚洲发展中国家在2009 年和2010 年经济仍然能保持4.8%和6.1%的增长,为全球成长最快的地方。

预计此部分地区的乳品需求能较快的增长。

从全球来看,乳制品作为一项营养的食物,预计长远需求也较乐观。

中国乳制品产量恢复迅速截至2009 年5 月份,液态奶和乳制品产量分别同比增加8.52%和8%,达到140 万吨和164 万吨。

2009 年1-5月份,液态奶和乳制品产量累计同比增加7%和2%。

5 月乳制品产量相对于2008 年10 月份已经有36.5%的增长。

鉴于乳制品行业需求的恢复,以及原料奶价格的回落,乳制品加工业毛利提升明显,我们给予整个行业推荐评级。

鉴于1-5 月公司销量恢复迅速,而5 月销量增速超过去年同期水平,我们认为蒙牛在下半年销售增长会大幅超过去年同期。

我们调高公司09-11 年EPS 预测至RMB0.61、0.75 及0.93 元,提高目标价至22 港元,给予公司买入评级。

经历了9月行业危机之痛的中国乳业,在2008年末展示出强大生命力,市场回暖讯号不断,企业销售额回升。

人们不会忘记此次危机的伤害,但人们更不会忘记不惜代价确保产品品质的卓越乳企。

作为中国乳业领军者的伊利,更因其在2008年责任和奥运等方面的优秀作为,在2008年末迎来了一次次的嘉奖。

摘最高慈善奖项伊利站至公益事业最前沿12月5日,由中华慈善总会、李嘉诚基金会等八大慈善组织联合主办的2008中华慈善晚宴在京举办。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4th Quarter to 31/12/2008 S$'000 68,317 (50,680) 17,637

Change % 25.5% 22.4% 34.4%

12 Months to 31/12/2009 S$'000 358,271 (250,448) 107,823

12 Months to 31/12/2008 S$'000 270,440 (206,339) 64,101

-58.4% 67.6% 57.2% 32.3% 44.9% -13.3% -67.6% -47.4% NM NM NM

Profit Attributable to: Owners of the Parent Non-Controling Interest 298 67 365 (16,900) (230) (17,130) NM NM NM 9,710 (1,298) 8,412 (18,880) 135 (18,745) NM NM NM

(1,098) (69) (1,167)

NM NM NM

NM-Not meaningful

3

Page 4 of 18

1(b)(i)

A statement of financial position (for the issuer and group) together with a comparative

Earnings Per Share (in currency units): Basic and Diluted (cents) 0.07 -3.84 NM 2.21 -4.29 NM

NM-Not meaningful

1

Page 2 of 18

1(a)(ii) BREAKDOWN AND EXPLANATORY NOTES TO GROUP INCOME STATEMENT (A) Revenue

4th Quarter to 31/12/2009 S$'000 Revenue Cost of Sales Gross Profit Other Income Interest Income Other Credit 12 1,707 1,719 Marketing and Distribution Costs Administrative Expenses Finance Costs Other Charges Share of Loss from Equity-Accounted Joint Venture Profit Before Tax Income Tax Income/(Expense) PROFIT FOR THE PERIOD (18,619) (4,480) (326) (1,574) 429 (64) 365 85,724 (62,015) 23,709

statement as at the end of the immediately preceding financial year. STATEMENT OF FINANCIAL POSITION

Group As at 31/12/2009 ASSETS Non-Current Assets Property,Plant and Equipment Investment Property Investments in Subsidiaries Investments in Equity-Accounted Joint Venture Other Investment Deferred Tax Assets Other Assets, Non Current Total Non-Current Assets Current Assets Inventories Trade and Other Receivables, Current Other Assets, Current Cash and Cash Equivalents Total Current Assets Total Assets EQUITY AND LIABILITIES Equity attributable to owners of the parent Share Capital Retained Earnings/(Accumulated Losses) Other Reserves Equity, Attributable to Equity Holders of the Parent Non-Controling Interest Total Equity Non-Current Liabilities Deferred Tax Liabilities Other Fiancial Liabilities, Non-current Total Non-Current Liabilities Current Liabilities Trade and Other Payables, Current Other Financial Liabilities, Current Income Tax Payable, Current Other Liabilities, Current Total Current Liabilities Total Liabilities Total Equity and Liabilities Detail of Other Components of Equity :(for reference only) Statutory Reserve Capital Reserve Hedging Reserve Translation Reserve 6,062 4,174 (934) 9,302 6,062 4,174 13 324 10,573 79,668 16,953 3,731 100,352 100,352 196,837 65,188 23,149 23 10,648 99,008 99,011 188,365 4,790 4,790 4,790 96,123 585 585 1,153 86,217 22.2% -26.8% -100.0% -65.0% 1.4% 1.4% 4.5% 718.8% 718.8% 315.4% 11.5% 3 3 3 565 568 -100.0% -100.0% -100.0% -100.0% 84,378 993 9,302 94,673 1,812 96,485 84,378 (8,717) 10,573 86,234 3,120 89,354 84,378 6,955 91,333 91,333 84,378 686 85,064 85,064 -111.4% -12.0% 9.8% -41.9% 8.0% 913.8% 7.4% 7.4% 37,774 24,961 4,823 25,724 93,282 196,837 42,622 22,902 4,876 28,937 99,337 188,365 10,784 3,133 13,917 96,123 5,450 20 4,358 9,828 86,217 -11.4% 9.0% -1.1% -11.1% -6.1% 4.5% 97.9% -100.0% -28.1% 41.6% 11.5% 85,975 1,044 1,553 155 14,828 103,555 73,344 1,134 3,491 973 10,086 89,028 82,206 82,206 12 76,377 76,389 17.2% -7.9% -100.0% NM -84.1% 47.0% 16.3% -100.0% 7.6% 7.6% S$'000 As at 31/12/2008 S$'000 Company As at 31/12/2009 As at 31/12/2008 S$'000 S$'000 Group Change % Company Change %

Change %

Change % NM -1.2% NM 156.2% -100.0% 93.2% -79.7% 67.6%

(C) Other Charges

4th Quarter to 31/12/2009 S$'000 Allowance for Impairment on Trade Receivables Input VAT Claims Written Off Loss on Disposal of Plant and Equipment Foreign Exchange Loss Depreciation and Direct Operating Expenses of Investment Property Impairment Losses on Plant and Equipment Allowance for Impairment on Other Trade Receivables Other Cost Inventories Written Off and Allowance 116 11 (61) 25 (50) 361 300 117 755 1,574 4th Quarter to 31/12/2008 S$'000 (134) 749 20 60 233 9,409 10,337 Change % NM -98.5% -405.0% NM NM NM 28.8% NM -92.0% -84.8% 12 Months to 31/12/2009 S$'000 872 706 257 222 127 361 300 148 755 3,748 12 Months to 31/12/2008 S$'000 188 749 30 226 233 10,153 11,579 Change % 363.8% -5.7% 756.7% NM -43.8% NM 28.8% NM -92.6% -67.6%

Change %

Change %

Depreciation of Investment Property,Leasehold property,Plant and Equipment Amortisation of Other Assets, Non current