全球证券市场研究.ppt

全球三大券商经营模式研究

全球三大券商经营模式研究全球三大券商无一例外都是美国券商。

在业内,这三大券商被简称为MGM,它们就是我们耳熟能详的美林(Merrill Lynch)、高盛(Goldman Sachs)、摩根斯坦利(Morgan Stanley)。

一、美林证券的经营模式美林证券是华尔街上具有最为均衡的业务架构的券商。

根据Thomson Financial的资料,美林证券所有的部门都处于业内领先的地位,除了多年来多项业内第一的排名外,其余排名也处于前五的位置。

2005年上半年,Euro money杂志授予美林证券11项最佳称号,其中包括7项最佳经纪行称号、3项最佳并购行称号和1项最佳债券行称号。

美林证券作为一家百年老店,长盛不衰的秘诀就是坚持把客户利益放在第一位的经营理念。

美林认为,业务经营必须围绕最重要的东西,即:客户、市场、增长、创新。

他们致力于为其在全球的客户构建价值和财富,忠实地服务于客户需求,并且坚信,客户的成功将增加其企业价值。

1、业务架构与收入贡献分析美林证券实行证券控股公司下的事业部制的组织架构,以业务为划分的事业部是独立的利润中心,这也是国际大型投资银行所普遍采用的内部组织结构。

美林主要业务单元均为美林集团下属集团,将主要业务内容分入三大块:全球市场与投资银行集团(GMI)、全球私人客户集团(GPC)、美林投资经理集团(MLIM)。

GMI面向全球的公司、机构客户、政府客户提供融资服务和产品。

GPC面向个人、中小企业和雇员福利计划,提供财富管理的产品和服务。

MLIM管理来自个人、机构和公司客户的金融资产。

表 1:美林集团分业务部门的收入贡献(单位:百万美元)GM IGPCMLIM公司项目总计2004非利息收入7,4328,5071,558(3)17,494净利息收入3,5901,32423(408)4,529净收入11,0229,8311,581(411)22,023非利7,71(4516息费用153,958,121),187税前收入3,8691,873460(366)5,836年度总资产559,32972,9959,0256,710648,0592003非利息收入7,1767,5361,335(8)16,039净利息收入2,8171,35724(369)3,829净收入9,9938,8931,359(377)19,868非利息费用6,2187,3671,099(36)14,648税前收入3,7751,526260(341)5,220年度总资产420,91764,3875,4615,378496,1432002非利息收入6,0767,4551,487(42)14,976净利息收入2,2631,33224(280)3,339净收入8,3398,7871,511(322)18,315非利息费用6,8727,7211,29311716,003税前收入1,4671,066218(439)2,312年度总资产380,75560,1385,5175,009451,4192004年的公司年报显示,美林证券税前收入为58.36亿美元,其中GMI收入38.69亿美元,占比高达49%;GPC收入18.73亿美元,占比高达44%; MLIM收入4.6亿美元,占比为7%。

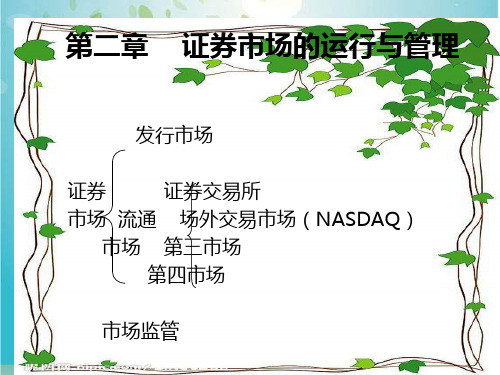

证券发行市场与证券流通市场(ppt 55页)

(二)证券发行市场结构

1、证券发行者:资金的需求者和证券的供 给者,包括政府、一般企业、金融机构

2、证券投资者:是资金供给者.指以取得 利息、股息或资本收益为目的而买入证 券的机构和个人。机构投资者主要是证 券公司、共同基金等金融机构和企业、 事业单位、社会团体等。

3、中介人——投资银行:是主要从事证 券发行、承销、交易、企业重组、兼并 与收购、投资分析、风险投资、项目融 资等业务的非银行金融机构,是资本市 场上的主要金融中介。

(4)贴现现金流量定价法:是用贴现现金流量方法确

定最高可接受的并购价值的方法,需要估计由并购引 起的期望的增量现金流量和贴现率(或资本成本), 即企业进行新投资市场所要求的最低的可接受的报酬 率。

4 、 我国新股发行定价方式

(1)询价对象 (2)每股收益的计算 (3)询价阶段:初步询价阶段

累计投标询价阶段 (4)向询价对象配售股票 (5)向公众投资者发行股票

•

直接发行 间接发行

股东分摊 直接私募

第三者分摊 直接公募—金融证券

定向募集 间接私募

股东分摊 协议发售

包销 银团包销 等额包销

间接公募 代销 定额包销

助销 余额包销

二、股票发行市场

(一)股票发行目的

1、创建公司

(1)发起设立 (2)募集设立

2、现有股份公司发行新股 (1)增加投资,扩大经营 (2)调整公司财务结构 (3)满足证券交易所上市标准 (4)巩固公司经营权 (5)维护股东直接利益 (6)其它—证券转换、股票拆细、股票

(三)证券上市制度

1、证券上市 2、证券上市的好处 (1)上市公司-提高公司声誉、实现资本

大众化和股权分散化、提高证券流动 性、有利于增资扩股、约束经营者、 有利于实现存量资产重组和资本经营。 (2)投资者-买卖便利、成交价格公平合理、信 息披露公开规范、订立统一佣金标准。

2第二章证券市场PPT课件

08.08.2020

24

(一)债券发行的条件

国有独资公司、有限责任公司和股份有限 公司公开发行公司债券,应当符合下列条 件:

08.08.2020

25

1.股份有限公司的净资产不低于人民币 3000万,有限责任公司的净资产不低于人 民币6000万;

届满,原股东认购股票的数量未达到拟配售数量 百分之七十的,发行人应当按照发行价并加算银 行同期存款利息返还已经认购的股东。

08.08.2020

20

向不特定对象公开募集股份(简称“增发”), 除符一般规定外,还应当符合下列规定:

1.最近三个会计年度加权平均净资产收益率平均 不低于6%。扣除非经常性损益后的净利润与扣除 前的净利润相比,以低者作为加权平均净资产收 益率的计算依据;

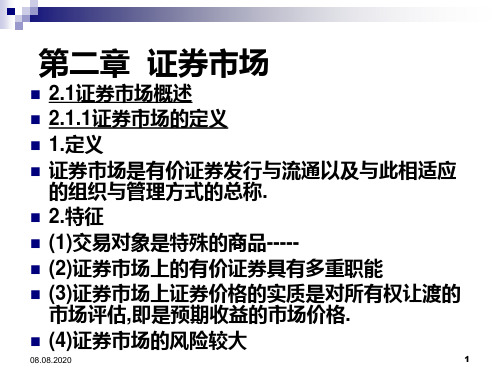

1.证券市场的主体 证券市场的发行人与投资者. (1)企业 (2)金融机构 (3)政府 (4)个人投资者 (5)其它

08.08.2020

5

2.2.1证券公司

关于中介与市场的争论或银行与市场 的争论见Allen Gale《比较金融系 统》,人大版。

1.证券经纪商 (brokers or dealers):代 理买卖证券并收取佣金.(佣金经纪人)

民币3000万元,净利润以扣除非经常性损益前后 较低者为计算依据; 2.最近3个会计年度经营活动产生的现金流量净额 累计超过人民币5000万元;或者最近3个会计年度 营业收入累计超过人民币3亿元; 3.发行前股本总额不少于人民币3000万元; 4.最近一期末无形资产(扣除土地使用权、水面 养殖权和采矿权等后)占净资产的比例不高于20 %; 5.最近一期末不存在未弥补亏损。(首次公开发 行股票并上市管理办法)

证券投资ppt课件

t1

Dt (1r)t

零增长模型

V0 D

t1

1 (1r)t

D r

ቤተ መጻሕፍቲ ባይዱ

实际运用中, 评估普通股的价 值具有相当难度, 这主要是用以评 价的各项参数都 是未知数,不易 恰当确定。上列 公式中,都是未 知数,需要进行 预测。

证券的投资价值

零增长模型案例

某普通股面值1元,每年获利0.08元,无风险资产的收 益率6%,市场组合的平均收益率10%,该股票的贝塔 系数为1.5。根据CAPM模型和零增长模型估算该股票的

市盈率比较法

结论

1、P/E Ratio(市盈率)

股价/每股盈利 市盈率越低,股价相对便宜.

2、PEG Ratio(市盈增长率)

市盈率/每股盈利增长率 市盈增长率越低,越有价 值.

3、Earning Yield(盈利回报率)

1/市盈率 盈利回报率越高,越有价值.

在运用当中,市盈率模型具有以下几方面的优点:

0.41.10.41.210.41.33 10.41.4641 1 1.12 1.2544 1.1049 12%-5% 1.4049

7.11元

三阶段增长模型

三阶段增长模型将股息的增长分成了三个不同的

阶段:在第一个阶段(期限为A),股息的增长率为

一个常数(ga ) ;第二个阶段(期限为A+1到B-1) 是股息增长的转折期,股息增长率以线性的方式

适合短线投资

证券的投资价值

风险证券投资价值评估的基本模型

价值与预期报酬成正比例关系,而与风险水平呈反比例关 系,因而可利用证券的预期收益及风险决定证券的内在价 值。

一般使用红利贴现模型来确定证券的内在价值,即通过一 定折现率或风险调整率把未来一连串收入折算成为现在价

证券投资学讲义PPT课件

主要内容

03

统计套利策略

04

算法交易策略

05

大数据选股策略

04 证券投资策略与风险控制

04 证券投资策略与风险控制

资产配置策略

资产配置

杠铃策略

是指投资者根据自己的投资目的和风 险承受能力,将资金分配到不同的资 产类别中,以达到风险和收益的平衡。

投资者同时持有两种相反性质的资产, 以获取稳定的收益并降低风险。

外汇风险

外汇风险是指由于汇率变动导致的投资损失 或收益的不确定性。

金融衍生品

金融衍生品定义

金融衍生品是基于基础资产派生出来的金融 工具,包括远期合约、期权、期货等。

金融衍生品交易

金融衍生品通常在场外市场进行交易,通过 协商达成合约条款。

金融衍生品种类

金融衍生品根据标的物不同可以分为商品衍 生品、股票衍生品、利率衍生品等。

创新性

证券市场不断变化,需要不断创新投 资理念和策略来应对市场的变化。

国际性

证券市场是全球性的市场,需要具备 国际视野和跨文化交流能力。

定义与特点

定义

证券投资学是一门研究证券市场及其 运行规律、证券投资理论、证券投资 策略和技巧的学科。

特点

综合性、应用性、创新性、国际性。

综合性

证券投资学涉及金融、经济、法律、 会计等多个领域,需要综合运用各种 知识和理论。

股票分为普通股和优先股,优 先股通常有固定的股息收益。

股票交易

股票在证券交易所进行买卖交 易,投资者通过证券公司或经

纪商进行交易。

股票市场

股票市场是买卖股票的场所, 包括主板市场、创业板市场等

。

债券

债券定义

债券是发行人发行的一种债务 凭证,代表债券持有人对发行

全球主要证券市场的发展历史和现状

1968年,美国证券商协会(National Association of Securities Dealers Inc.简称 NASD)为解决场外交易(OTC 市场)的分割问题,决定创建“全美证券商协会自动报价系统”。1971年,该交易系统正式启动,NASD把500多个做市商的交易终端和数据中心连接起来,形成一个数据交换网络,并从OTC市场挑选出 2500多家规模、业绩和成长性都名列前茅的股票,规定做市商把这些股票报价列示于该系统,供投资者参考。1975年,NASD提出了上市标准,彻底割断了与其它OTC股票的联系,成为一个完全独立的上市场所。2000年,纳斯达克通过私募发行股票,并于2002年开始在OTC市场交易。2005年2月,纳斯达克在自己的市场上挂牌交易。2007年5月,纳斯达克以37亿美元收购北欧证券市场OMX公司,联合组建一个跨大西洋的交易平台。新公司命名为纳斯达克OMX集团,总市值高达71亿美元,其中纳斯达克拥有72%的股权,OMX公司股东拥有28%的股权。

与伦敦证券交易所与美国证券交易所不同,东京证券交易所挂牌的基本上都是日本的公司,国外上市公司相当少。东京证券交易所目前有2,416家上市公司,其中有25家外国公司在东京证券交易所挂牌,2007年4月的总市值为556万亿日元。

5、香港交易所

香港交易所由香港联合交易所有限公司、香港期货交易所有限公司和香港中央结算有限公司于2000年3月合并而成,提供包括公司上市、股票交易、结算交收、信息服务以及市场监管等各项服务,香港交易所于2000年6月27日上市。

《证券分析》课件

技术分析认为市场心理和 投资者情绪会影响价格, 通过分析交易量和成交量 来捕捉市场心理。

3 支撑位和阻力位

技术分析使用支撑位和阻 力位来判断价格的上升和 下降趋势。

市场心理学和情绪分析的应用

1

投资者情绪

市场心理学研究投资者的情绪和心理对市场的影响,如恐惧和贪婪。

2

情绪指标

情绪指标通过量化投资者情绪来预测市场的走势和价格反转。

3

市场周期

市场心理学帮助识别市场周期,如牛市、熊市和震荡市,并制定相应的投资策略。

1

收集和分析数据

2

收集和分析公司财务报表、行业数据和

宏观经济指标等相关数据。

3

选择投资对象

根据投资目标和风险承受能力选择要分 析的证券。

评估证券价值

使用财务指标、估值模型和比较分析等 方法评估证券的内在价值。

技术分析的基本原理

1 历史价格趋势

2 市场心理

技术分析假设历史价格趋 势会重复出现,并通过图 表和指标来识别价格走势。

《证券分析》PPT课件

PPT课件的目的是向学生提供关于证券分析的全面指导,帮助他们理解证券 市场和不同类型的分析方法,以及如何运用基本面分析、技术分析和市场心 理学进行投资决策。

证券市场的概述

定义

证券市场是指进行证券买卖 和融资的场所或机构,包括 股票、债券、期货市场等。

功能

证券市场提供了资金融通和 投资机会,同时也提供了风 险管理和价格发现的平台。

市场类型

证券市场可以分为主要市场 和二级市场,以及股票市场、 债券市场和衍生品市场等。

证券分析的重要性

1 投资决策

证券分析帮助投资者评估投资对象的价值和潜在风险,以做出明智的投资决策。

国外证券行业发展趋势研究

国内券商应关注国外证券行业的发展趋势,研究国内证券行业可能出现的变化,使自身在激烈的竞争中始终保持主动地位。

国外证券行业发展趋势研究招商证券钟惠玲无论是在成熟市场还是新兴市场,国外证券行业都是随着资本市场的发展而成长,并在金融管制放松、行业竞争以及社会、经济等因素的影响与推动下不断进化、走向成熟的。

在过去的20年里,国外证券行业获得了前所未有的高速发展,对全球经济产生了重大的影响。

国外证券行业的发展与变化对中国证券行业未来的发展趋势有着重要的启示。

本文将以美国、英国、日本、新加坡和韩国等国家的证券行业为主要研究对象(除特别说明外,本文中有关美国、英国、韩国的数据分别来自美国证券业协会(SIA)、伦敦股票交易所和韩国证券业协会),探讨国外证券行业的主要发展趋势,希望有助于我们加深对证券行业的理解,并对研究中国证券行业未来的发展趋势有所启发。

资本市场和证券行业规模高速发展证券行业是依托于资本市场而存在的,由于资本市场活动在经济发展中发挥着不可替代的作用,因此,随着各国经济的发展,资本市场和证券行业都获得了高速的增长。

一、资本市场日趋活跃从上世纪80年代起,国外资本市场活动日趋活跃,带动二级市场交易活动急剧增长。

以美国为例,1980一2002年,企业筹资额从740亿美元增长到3.1万亿美元,年均复合增长率(CAGR)为36.5%(见图1);股票交易量从180亿股增长到9060亿股,增长了49倍,同期股票交易金额增长了近70倍。

收购与兼并交易也大幅增长,1980~2002年累计完成收购与兼并交易超过1O万笔,交易金额达1O.08万亿美元。

图2展示了美国资本市场收购与兼并活动的增长情况。

二、证券行业规模保持高速增长在资本市场活动的推动下,证券行业得到了持续发展。

例如,1980~2002年,美国证券行业的总资本、总股本呈现了稳步增长(见图3);与此同时,行业的总收入、总利润和就业人数呈现大幅增长(见表1)。