基于递归var模型的通货膨胀成因分析

基于VAR模型的经济增长与通货膨胀之间关系的实证分析

基于VAR模型的经济增长与通货膨胀之间关系的实证分析摘要:本文首先介绍简单通货膨胀和经济增长的三种理论,然后通过对我国2001到2011年的经济季度数据建立var模型,得出持续严重的通货膨胀对经济增长有害并且通货膨胀受自身波动影响较大的结论。

因此,我国当前的经济政策目标应是逐步使通货膨胀率降下来。

关键词:通货膨胀;经济增长率;var模型;治理通货膨胀通货膨胀与经济增长的关系是政府进行宏观调控时需要考虑的核心问题之一。

近年来,我国经济运行的主要特征是经济增长的高速和cpi的强势上升。

2001年-2011年,我国每季度的gdp增长率平均值为10.9%,cpi的季度均值为2.9%。

通货膨胀是衡量宏观经济运行是否稳定和健康的重要指标。

抑制cpi的强势上升并使其保持在较低水平上,对我国实现经济目标、构建和谐社会有十分重要的意义。

一、通货膨胀和经济增长的理论概述一直以来,通货膨胀与经济增长的关系在经济学中争议很大。

当前学术界在这一问题上还没形成统一的观点,可分为正相关关系、负相关关系和中性论三种理论观点。

(一)“正相关关系”理论认为通货膨胀能促进经济增长。

传统的菲利普斯曲线和以托宾为代表的经济学家分别认为在短期和长期内经济增长和通货膨胀呈正相关关系。

即政府当局采取扩张性的财政政策和货币政策,扩张总需求,从而发生通货膨胀,经济增长也随之发生。

(二)“负相关关系”理论认为,通货膨胀不但不能促进经济增长,反而会阻碍经济的增长。

以fisher(1993)为代表的经验研究却发现通货膨胀与经济增长存在负相关关系,通货膨胀导致的价格、汇率等各种经济参数的突变和扭曲,会造成市场混乱,提高社会交易成本,严重降低经济效率。

(三)“中性”理论。

理性预期理论和货币中性论者认为通货膨胀对经济增长可能不产生实质性影响。

货币对实际经济生产过程不产生影响,从而通货膨胀也是中性的,即通货膨胀对经济增长既不存在促进作用也不存在阻碍作用。

再加上经济活动中的个体能够理性的预期到这种通货膨胀的效果,从而调整自己的行为,导致了通货膨胀与经济增长无关。

中国通货膨胀影响因素的实证——基于VAR模型

中国通货膨胀影响因素的实证分析———基于VAR模型的研究刘星媛,杜芸(南京工业大学经济与管理学院,江苏南京210009)摘要:通货膨胀已经影响到我国经济的稳健发展,文章对2003年1月至2011年3月间的我国外汇储备、狭义货币供应量、准货币与CPI四个指标进行了实证分析,旨在找到影响我国通货膨胀的因素。

首先进行ADF检验,然后建立VAR向量自回归模型并进行协整检验,从而得出以下结论:外汇储备、狭义货币供应量、准货币与CPI之间存在长期的均衡关系,其中准货币增长对通货膨胀起反方向作用。

据此,对抑制我国通货膨胀和保持经济平稳发展提出政策建议。

关键词:CPI;狭义货币;准货币;政策建议文献标识码:A一、引言通货膨胀是衡量一国宏观经济运行是否健康平稳的重要标准,也是我国政府关注和学者研究的重要问题。

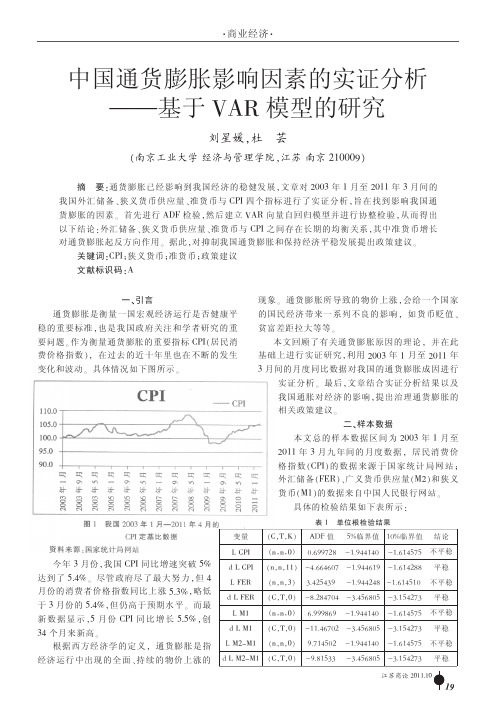

作为衡量通货膨胀的重要指标CPI(居民消费价格指数),在过去的近十年里也在不断的发生变化和波动。

具体情况如下图所示。

今年3月份,我国CPI同比增速突破5%达到了5.4%。

尽管政府尽了最大努力,但4月份的消费者价格指数同比上涨5.3%,略低于3月份的5.4%,但仍高于预期水平。

而最新数据显示,5月份CPI同比增长5.5%,创34个月来新高。

根据西方经济学的定义,通货膨胀是指经济运行中出现的全面、持续的物价上涨的现象。

通货膨胀所导致的物价上涨,会给一个国家的国民经济带来一系列不良的影响,如货币贬值、贫富差距拉大等等。

本文回顾了有关通货膨胀原因的理论,并在此基础上进行实证研究,利用2003年1月至2011年3月间的月度同比数据对我国的通货膨胀成因进行实证分析。

最后,文章结合实证分析结果以及我国通胀对经济的影响,提出治理通货膨胀的相关政策建议。

二、样本数据本文总的样本数据区间为2003年1月至2011年3月九年间的月度数据,居民消费价格指数(CPI)的数据来源于国家统计局网站;外汇储备(FER)、广义货币供应量(M2)和狭义货币(M1)的数据来自中国人民银行网站。

我国通货膨胀输入性成因及对策分析

我国通货膨胀输入性成因及对策分析摘要结合近年我国通胀的主要特点,采用var模型从输入性通胀的两大传导途径对我国通货膨胀输入性成因进行分析,结果表明,输入性因素对我国通货膨胀具有显著影响,价格因素较货币因素对我国通货膨胀的影响更为显著,是我国通贷膨胀的主要输入性因素,特别是国际食品价格对我国通贷膨胀的影响最为突出。

此外,在定量分析的基础上还提出了相应的解决对策。

关键词通贷膨胀输入性成因宏观调控var模型一、问题提出通货膨胀一直是各国经济发展关注的核心问题,也是国内外众多学者长期研究的经济现象。

我国经济在改革开放以后,先后经历了多轮较为明显的通货膨胀,这几轮通胀过程大致发生在1979年、1985年、1988年和1994年左右。

最近一次较为明显的通胀过程发生在2007年左右,这段时间内,我国物价水平加速上涨,居民消费价格指数(cpi)同比增长率连续20个月左右保持在国际公认轻微通货膨胀警戒线3%之上。

同时国内外经济形势发生了较大变化,国际金融危机在全球范围内传导,我国经济也受到了不同程度的影响。

到了2009年初,我国居民消费价格指数开始负增长,在2009年7月甚至达到近年来的低点-1.8%,随后开始反弹,物价水平又延续之前的态势继续上涨,2011年6月的cpi同比增长64%,通货膨胀形势颇为严峻。

与之前几轮通胀过程相比,我们发现最近这次通胀过程与世界经济联系更为紧密,之间的联动性也更为明显,随着世界经济态势恶化与好转,我国居民消费价格指数也经历了较大波动,出现了罕见的大起大落现象。

是什么原因导致我国通货膨胀出现这种情况?已有研究表明,我国通货膨胀的形成原因来自多个方面,但随着中国日益融入世界,越来越多的研究开始关注“输入性”原因对我国通货膨胀的影响。

在经济全球化的背景下,我国经济运行不可避免要受到全球经济发展的影响,探讨通货膨胀输入性成因无论对我国经济健康发展还是宏观经济调控,都具有重要意义。

在输入性通货膨胀理论研究方面,国外学者的研究开始较早,其研究内容主要围绕输入性通货膨胀传导机制问题展开。

基于VAR模型的通货膨胀与经济增长关系研究

基于VAR模型的通货膨胀与经济增长关系研究[摘要] 通货膨胀是衡量宏观经济运行是否稳定和健康的重要指标,通货膨胀与经济之间的关系,是当前理论界密切关注的重大经济问题。

计量经济分析结果表明,通货膨胀与经济增长具有双向的格兰杰因果关系,通货膨胀受自身波动的影响较大,上游产品价格明显上涨会对未来通货膨胀形成较大的压力,货币供应量较快增长会对通货膨胀产生一定的影响。

[关键词] VAR模型;通货膨胀;经济增长A STUDY ON THE RELATIONSHIP BETWEENINFLATION AND ECONOMIC GROWTH WITH A V AR MODELAbstract:Inflation is an important indicator of measuring macroeconomic stability and health. The relationship between inflation and economic growth is one of the major economic issues the draw academic attention. Results from this econometric analysis indicate that there was two-day Granger Causality between China’s inflation and economic growth; China’s inflation was largely driven by its own fluctuations; the evident increase of upstream products’ prices is to bring pressure on China’s future inflation; and the rapid growth of its money supply is to affect inlation to a certain degree.Key Words: V AR model; inlation; economic growth改革开放以来,我国出现了几次较为严重的通货膨胀,对经济增长和社会稳定产生了十分不利的影响。

基于VAR模型的人民币汇率与通货膨胀关系研究

基于VAR模型的人民币汇率与通货膨胀关系研究人民币汇率与通货膨胀之间存在着复杂的关系。

通货膨胀是指一国商品和服务的整体价格水平的普遍上涨,而汇率则是一国货币与其他国家货币之间的兑换比率。

通常情况下,通货膨胀会对汇率产生影响,而汇率的变动也会影响通货膨胀。

VAR模型(向量自回归模型)是一种经济学中常用的时间序列模型,可以用来研究不同变量之间的关系。

在本文中,我们将利用VAR模型来研究人民币汇率与通货膨胀之间的关系。

我们需要确定要使用的变量。

人民币汇率通常由外汇市场的供求关系决定,可以使用人民币兑美元汇率作为衡量人民币汇率的变量。

而通货膨胀可以使用消费者价格指数(CPI)来衡量。

接下来,我们需要收集人民币兑美元汇率和CPI的时间序列数据,并进行预处理。

预处理包括对数据进行平稳性检验和差分处理,以确保数据满足VAR模型的基本假设。

然后,我们可以构建VAR模型。

VAR模型的核心是自回归方程,它用过去时刻的变量来预测当前时刻的变量。

在本文中,我们将建立一个二元VAR模型,其中包括人民币汇率和通货膨胀这两个变量。

在构建VAR模型之后,我们可以通过估计模型中的参数来分析人民币汇率和通货膨胀之间的关系。

参数估计可以使用最小二乘法或最大似然法进行。

我们可以通过VAR模型的脉冲响应函数和方差分解分析来得到更深入的结论。

脉冲响应函数用于分析一个变量的冲击对其他变量的影响,而方差分解分析可以衡量一个变量的变化对其他变量的解释度。

通过以上的研究方法,我们可以得出人民币汇率与通货膨胀之间的关系。

根据不同的数据和模型估计结果,结论可能有所不同。

但无论如何,利用VAR模型可以帮助我们更好地理解人民币汇率与通货膨胀之间的动态关系,有助于制定货币政策和外汇市场干预措施。

基于结构式VAR模型的我国核心通货膨胀的估计

基于结构式VAR模型的我国核心通货膨胀的估计引言通货膨胀一直是宏观经济政策制定者和经济学家们关注的焦点之一。

通货膨胀不仅对货币政策和经济周期的稳定性提出了挑战,同时也对经济增长和社会稳定产生影响。

对通货膨胀进行准确的估计和预测是非常重要的。

本文将基于结构式VAR模型,对我国核心通货膨胀进行估计,并分析其影响因素。

一、我国通货膨胀的现状和特点随着我国经济的快速发展,通货膨胀一直是一个备受关注的问题。

虽然我国的宏观调控政策能够在一定程度上控制通货膨胀率,但在过去的几年中,我国的通货膨胀率依然呈现出波动较大的特点。

尤其是核心通货膨胀率,虽然整体水平相对较低,但也受到了宏观经济环境和结构变化的影响,波动较为明显。

核心通货膨胀率通常指除食品和能源等价格较为波动的因素之外的通货膨胀率。

在我国,由于人口规模庞大和经济结构的特点,食品和能源价格的波动对通货膨胀率的影响较大,并且与其他因素之间存在一定程度的相互关联。

二、结构式VAR模型的理论基础结构式VAR模型是一种用于估计宏观经济变量之间关系的模型,其核心思想是通过向量自回归模型(VAR)得到不同经济变量之间的联动关系,并且通过一定的假设和约束条件,可以得到这些变量的结构性关系。

结构VAR模型通常包括三个方程,分别对应于端变量、中间变量和外生变量,这些变量在模型中具有特定的结构性关系。

在估计我国核心通货膨胀的模型时,可以考虑包括货币供应量、GDP增长率、失业率、利率等因素,并且通过引入适当的约束条件,可以得到这些变量之间的结构性关系,并且估计通货膨胀率的冲击传导机制。

在进行结构式VAR模型的估计时,首先需要确定模型中的变量,并且进行适当的差分化处理。

需要注意到由于国内外环境的影响、经济政策的调整以及货币政策的变化等因素,模型中的变量之间可能存在着一定程度的非线性关系和异方差性。

在得到稳健的估计结果之后,可以对核心通货膨胀率的预测能力和影响因素进行进一步分析。

通过对冲击传导机制的分析,可以识别出对核心通货膨胀率影响较大的关键因素,并且可以对其进行有针对性的政策调整。

通货膨胀的动态形成机制及动力来源分解_基于VAR模型的实证研究_李毅

一、 文献综述

有关通货膨 胀 的 研 究 一 直 以 来 国 内 外 有 众 多的相关文 献 。 从 研 究 的 方 法 和 内 容 来 看 主 要 分为以下几类 。 一部分文献 是 基 于 总 供 给 冲 击 或 菲 利 普 斯 曲 线 展 开 分 析 的 ,例 如 M a n k i w 和 R e i s [ 1] 、 ( ) , 和 G S 2 0 0 2 a l i G e r t l e r L ó e z a l i d o - p ( ) 验 证 菲 利 普 斯 曲 线 的 存 在 性 问 题。 2 0 0 5 [ 3] ( 比较了 l i v i e r J . B l a n c h a r d J o r d i G a l i 2 0 0 7) O

0 年代与 2 0 0 0年以后油价冲击对于通胀以及 7 其 他 宏 观 经 济 变 量 的 不 同 影 响 。S c h e i b e和

[ 4] ( ) 利用中国的季度数据估计了开放 V i n e s 2 0 0 5

经济下基于产出 缺 口 的 前 瞻 性 和 后 向 性 预 期 价

[ 5] 格的新凯恩 斯 菲 利 普 斯 曲 线 。 杨 继 生 ( 0 0 9) 2

收稿日期 : 1 2 0 1 3 0 5 2 - - 作者简介 : 李毅 , 男, 湖南理工学 院 经 济 与 管 理 系 教 师 , 博 士。主 要 从 事 面 板 数 据 计 量 经 济 学研究 。

0 4 1

2 0 1 4年第3期 总第2 9 0期

天津财经大学学报

Hale Waihona Puke H O N G G U O Z H U A N X I N G J I N G J I Y A N J I U Z |中国转型经济研究

基于VAR模型的经济增长与通货膨胀关系的实证分析

Vo 1 . 31 No . 1

J a n . 2 0 1 5

基于 V A R模型的经济增长与通货膨胀关系的实证分析

黄 陈刘 ,张 晓

( 郑 州大学 商 学院 ,河 南 郑州 摘 4 5 0 0 0 1 )

要 :本 文运 用基 于 V A I L模 型 的动 态经 济计 量分析 方法 , 对我国 2 0 0 0年 1季度一 2 0 1 4年 1季度

第3 1 卷 第1 期 下) 2 0 1 5年 1月

赤 峰 学 院 学 报 (自然 科 学 版 )

J o u r n a l o f C h i f e n g U n i v e r s i t y( N a t u r a l S c i e n c e E d i t i o n )

中图分 类号 : F 0 1 5

1 引 言

文献标 识码 : A

文章 编 号 : 1 6 7 3 — 2 6 0 X( 2 0 1 5 ) 0 1 — 0 0 5 2 — 0 3

膨胀对经济增长即不存在促进作用 , 也不存在阻碍 作用 . 例如 , 葛翔宇 ( 2 o 1 3 ) 研究认 为经 济增长 与通 货膨 胀 没有 可 预 见 的 G r a n g e r 因果 关 系 , 采 用适 当 的货币政策可 以即保增长又防通[ 3 1 . 本文使用 2 0 0 0 年第 1 季度到 2 0 1 4年第 1 季 度我 国季度经济增长率 ( G D P R )和通货膨胀率 ( C P I ) 数据 , 采用 V AR模 型 、 脉 冲 响应 函数 和 方差 分解 技 术实证 研究 了经 济增 长 与通货 膨胀 的关 系 , 从而为实际的经济活动决策提供参考.

经济增 长和 通货 膨胀 的 关 系就 行 了实证 研 究. 研 究结果表 明 , 通货 膨 胀对 经 济增 长的影 响 随 时 间推 移 由正 变负。 而经 济增 长对 通货 膨 胀具 有持 续推 动作 用 , 且 通货 膨 胀 受 自身 波动 的影 响较 大. 为 了保 持 我 国经 济

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

是在长期还是短期都是诱发通货膨胀的主要原因,而外部冲击不是引发通货

膨胀的主要矛盾,但国际食品价格上涨对中国通货膨胀有较大影响。

伍戈(2011)采用“从一般到特殊”的建模方法实证考察了1994-2009 年期 间中国通货膨胀与货币供应、产出缺口、汇率和国际原油价格之间的联系。 研究表明,通货膨胀和货币供应之间存在长期稳定的正相关关系,但通货膨 胀并不完全是“货币现象”。产出缺口与通货膨胀之间存在显著关系。国际 原油价格对中国通货膨胀的长期影响微弱,短期内也非常有限。人民币实际

贺力平,樊纲等(2008)研究发现,2001年1月-2008年7月期间,我国消费者 价格指数是生产者价格指数变动的格兰杰原因,反之不成立。进一步推断,

尽管需求和供给共同影响通货膨胀走势,但样本期内我国通货膨胀诱因中需

求冲击相对大于供给冲击。

吴剑飞,方勇(2010)基于新开放宏观经济学(NOEM)框架,利用贝叶斯向量 自回归模型(BVAR)实证检验了中国通货膨胀成因。研究发现货币供应量无论

AFPI综合指数计算。将个品种期货价格指数按持仓金额进行加权计算,得出 AFPI。

月度AFPI计算。月度AFPI由月内4或5个周末的AFPI日数据取算数平均得出。

指数计算公式。

单品种期货价格指数=

即期样本调整价格 1000 基期样本调整价格

新增品种期货价格指数=

新增品种即期调整价格 新增品种上一日AFPI 指数 新增品种基期调整价格

)、上证综合指数(SCI)以及商品房销售价格指数(HSP)。

为避免指数类型不统一所导致的分析误差,上述所有指数变量均为定基数据 。CPI定基数据以1999年1月为基期,基点为100,利用环比数据计算得出。计 算PPI定基指数时,由于公布的环比数据仅从2002年开始,因此以2002年1月 为基期,基点为100,结合环比和同比数据计算得出。数据数据来源除特殊标 注外均来自锐思金融数据库,时间跨度均为1999年1月至2011年6月。

有效汇率升值短期内非但不能抑制通货膨胀,反而可能增加通货膨胀。但长

期内实际有效汇率与通货膨胀明显负相关。

2. 变量选取与处理

第一类反映国际价格冲击:世界原油平均价格(OIL)与国际食品价格指数( FOOD),其中OIL为迪拜、英布伦特和美国西德州原油平均价格,可较好代表 国际原油价格走势。运用FOOD指数代表国际大宗商品价格水平;

,通过乔里斯基正交递归VAR模型对马来西亚、韩国、泰国、新加坡和印度尼

西亚的研究指出:除印度尼西亚,其他国家的汇率传递效应很低,汇率的传递 效应通常是不完全的。

Hofmann(2006)采用多种预测模型:标准双变量预测模型,三变量菲利普斯曲线 预测模型和因子模型分别以各种货币供给(Ml,M2,M3以及存贷款量)为变量, 对欧盟的通货膨胀进行预测,发现货币供给量和通货膨胀存在必然的联系,但

农产品期货价格指数编制说明

国内目前公开的农产品期货价格指数(如南华、青马指数)皆从2005年开 始编制,时间跨度较小,不能满足研究所需。因此本文结合张树忠,李天忠等 (2006)以及南华指数编制说明,自行编制AFPI指数,方法如下:

样本。郑州、大连期货交易市场中的所有农产品期货品种 单品种调整价格计算。以结算价为基础,按不同合约的持仓量进行加权计算 得出调整价格。

Yt 1Yt 1 pYt p HX t t

式中:Yt 是k维内生变量列向量,Xt 是d维外生变量列向量,p是滞后阶数,T 是样本个数。

数据平稳性检验

最优滞后期选择

模型稳定性检验

进一步建立VAR(8) 模型,单位圆检验表明模型的特征多项式的所有根的模的 倒数均小于1,即位于单位圆内(如图所示),因此模型通过稳定性检验。

理,消除其之间的相关性。目前Cholesky正交递归分解法应用比较广泛,通

过将变量按以下准则排序即可消除误差项间的相关性:排序在前的变量将影 响排序在后的变量,但不会同时受到排序在后的所有变量的影响。然而现有 文献大多凭借经济理论对变量进行主观排序,并没有对变量间的相互关系进 行严格检验,但实际宏观经济运行往往更为复杂多变。因此这里有必要对各 变量之间的因果关系进行检验。

根据Cholesky正交递归分解排序原则以及格兰杰因果关系 检验结果,本文变量间排序如下: DLNFOOD→DLNOIL→DLNSCI→DLNCPI→DLNAFPI→DLNPPI→

DLNINV→DLNTAX→DLNDK→DLNRJXF→DLNHSP→DLNFE。

注:由于变量间没有绝对的单向关系,在分析因果关系结果时遵照原则 如下:排序时变量受后面影响尽可能小,受前边的影响尽可能大,同

是根据货币供给量指标选取的不同以及模型中设定参数的不同,准确预测出数

据的时间区间会有长短。

Juthathip Jongwanich,Donghyun Park(2009)选取国际石油价格、食品价 格、汇率、进口物价、产出缺口、PPI和CPI七个变量,通过建立乔里斯基( McCarthy)正交递归VAR模型,分析了亚洲九国即中国、印度、印度尼西亚、 韩国、马来西亚、菲律宾、新加坡、泰国和越南的通货膨胀的根本来源。实 证结果表明造成亚洲通胀的主因在于内部,是本土超额总需求和通货膨胀预 期,而不是外部价格冲击。

2

3

4

5

6

7

8

9

10 11 12

Response of DLNCPI to DLNDK

.006 .004 .002 .000 -.002 -.004 1 2 3 4 5 6 7 8 9 10 11 12 .006 .004 .002 .000 -.002 -.004 1

Response of DLNCPI to DLNRJXF

800

600 99 00 01 02 03 04 05 06 07 08 09 10 11

数据处理

季节调整。为更准确地反映客观经济现象本质,需要去除变量中的季节变动

因素。结合变量曲线图发现变量CPI、税收(TAX)、固定资投资(INV)与财

政支出(FE)存在明显季节变动趋势,运用CensusX12季节调整方法对其进行调 整,保留循环趋势项作为最终调整结果。

Cholesky正交递归分解

VAR模型需估计参数为KN2(K为滞后期,N为变量数),由于参数众多且无论参 数的估计值有无显著性都会保留在模型中,因此对模型估计结果进行研究没 有太大实际意义。需要通过脉冲响应函数和方差分解才能对系统内各变量间 的关系进行深入分析。

为保证脉冲响应函数和方差分解效果,首先要将各变量的误差项进行正交处

AFPI (单品种期货价格指数

i 1

n

该品种持仓金额 ) 各品种总持仓金额

SER01

1,800

1,600

1,400

1,200

1,000

800

600 99 00 01 02 03 04 05 06 07 08 09 10 11

SER01

1,800

1,600

1,400

1,200

1,000

Hale Waihona Puke 时对后面的变量影响尽可能大。

CPI脉冲响应函数

Response to Cholesky One S.D. Innovations ± 2 S.E.

Response of DLNCPI to DLNFOOD

.006 .004 .002 .000 -.002 -.004 1 2 3 4 5 6 7 8 9 10 11 12 .006 .004 .002 .000 -.002 -.004 1 2 3 4 5 6 7 8 9 10 11 12

基期设置。以1999年1月4日为基期,设定基期指数为1000点,指数计算截至 2011年6月。

新品种上市权重修正。新品种上市时,为保持AFPI的连续性,该品种指数计 算以新增商品交易日为基期,该基期指数等于增加商品品种的上一日AFPI综 合指数。各期指数样本的权重均按实际加人的期货品种作相应调整。

2

3

4

5

6

7

8

9

10 11 12

Response of DLNCPI to DLNAFPI

.006 .004 .002 .000 -.002 -.004 1 2 3 4 5 6 7 8 9 10 11 12 .006 .004 .002 .000 -.002 -.004 1

Response of DLNCPI to DLNPPI

第二类反映国内商品需求:人均消费(RJXF)、财政支出(FE)、固定资产 投资(INV)以及贷款总额(DK)。其中人均消费由社会消费品零售总额除以 人口总数得出。

第三类反映供给(生产成本)冲击:工业品出厂价格指数(PPI)与各项税收 总额(TAX)。第四类反映国内对CPI的预期变量:农产品期货价格指数(AFPI

如何在保持经济相对高速发展的同时保持相对较低的通胀率就成了必须要面

对的问题。然而问题的解决之道在于首先必须弄清通货膨胀的诱发机制,才 能对症下药。关于通货膨胀成因,国内外学者进行了大量的研究。

1.3 国内外主要文献

外文

Takatoshi Ito,Yuri N.Sasaki和Kiyotaka Sato(2005)采用名义有效汇率指数

价格平减。本文利用以1999年1月为100的定基CPI指数对变量各项税收、财政 支出、固定资产投资、贷款总额以及人均消费进行价格平减,以消除价格变 动因素的影响。

对数化处理。为增加数据的稳定性并消除异方差,对所有最终变量取自然对 数。

3. 计量模型分析

VAR(p)模型的数学简化式为:

(t=1,2,...,T)