【原创】R语言时间序列arima和随机森林模型预测分析报告(附代码数据)

R语言RFM模型分析案例报告 附代码数据

【原创】附代码数据有问题到淘宝找“大数据部落”就可以了#安装# install.packages("RMySQL")library("RMySQL")library(RODBC)library(DBI)library(ggplot2)library(RMySQL)drv <-dbDriver( "MySQL" )l10n_info()## $MBCS## [1] TRUE#### $`UTF-8`## [1] FALSE#### $`Latin-1`## [1] FALSE#### $codepage## [1] 936# Connecting to MySQL:# Once the RMySQL library is installed create a database connection obj ect.#这里修改用户名密码和数据库名称con <-dbConnect(RMySQL::MySQL(), dbname ="rfm", user='ro ot', password='63341498')#################改变文字编码为GBK方式,否则中文会乱码################### dbSendQuery(con, 'SET NAMES gbk') #向数据库写入或读取数据之前加上此命令## <MySQLResult:3278728,0,0># Listing Tables and Fields:dbListTables(con)## [1] "frequency1""frequency2""frequency3""frequency4""frequency5"## [6] "frequency6""frequency7""frequency8""monetary2""monetary4"## [11] "recency2""recency3""recency4""recency5""tb_trade"## [16] "userrfm"【原创】附代码数据有问题到淘宝找“大数据部落”就可以了# Retrieving data from MySQL:rs =dbSendQuery(con, "select * from tb_trade")#data =fetch(rs ,-1)# results of this query remain on the MySQL server, to access the resul ts in R we need to use the fetch function.#head of data#查看数据#原始数据head(data)## tid status seller_nick buyer_nick## 1 1.048498e+15 TRADE_FINISHED 时间海化妆品旗舰店 tb40425453## 2 1.049300e+15 TRADE_FINISHED 时间海化妆品旗舰店 gonow17## 3 9.469034e+14 TRADE_FINISHED 时间海化妆品旗舰店 maymaydog## 4 9.475161e+14 TRADE_FINISHED 时间海化妆品旗舰店闲看落花_77## 5 1.049254e+15 TRADE_FINISHED 时间海化妆品旗舰店天天悠伴## 6 9.475204e+14 TRADE_FINISHED 时间海化妆品旗舰店 xiaotaoqidaisy## created modified payment iids## 1 2015-05-13 23:55:45 2015-05-24 10:34:23 78 41878620642## 2 2015-05-13 22:12:35 2015-05-24 10:34:21 78 41878620642## 3 2015-05-14 00:11:29 2015-05-24 10:34:16 78 41878620642## 4 2015-05-13 21:18:02 2015-05-24 10:34:09 78 41878620642## 5 2015-05-13 21:25:08 2015-05-24 10:34:02 78 41878620642## 6 2015-05-13 21:18:56 2015-05-24 10:34:02 78 41878620642## ...#处理数据df=datahead(df)## tid status seller_nick buyer_nick## 1 1.048498e+15 TRADE_FINISHED 时间海化妆品旗舰店 tb40425453## 2 1.049300e+15 TRADE_FINISHED 时间海化妆品旗舰店 gonow17## 3 9.469034e+14 TRADE_FINISHED 时间海化妆品旗舰店 maymaydog## 4 9.475161e+14 TRADE_FINISHED 时间海化妆品旗舰店闲看落花_77## 5 1.049254e+15 TRADE_FINISHED 时间海化妆品旗舰店天天悠伴## 6 9.475204e+14 TRADE_FINISHED 时间海化妆品旗舰店 xiaotaoqidaisy## created modified payment iids## 1 2015-05-13 23:55:45 2015-05-24 10:34:23 78 41878620642## 2 2015-05-13 22:12:35 2015-05-24 10:34:21 78 41878620642【原创】附代码数据有问题到淘宝找“大数据部落”就可以了## 3 2015-05-14 00:11:29 2015-05-24 10:34:16 78 41878620642## 4 2015-05-13 21:18:02 2015-05-24 10:34:09 78 41878620642## 5 2015-05-13 21:25:08 2015-05-24 10:34:02 78 41878620642## 6 2015-05-13 21:18:56 2015-05-24 10:34:02 78 41878620642## dim(df)## [1] 67938 9df=df[,c("buyer_nick","created","payment","seller_nick")]colnames(df)=c("ID" , "Date" , "Amount","SellerID")# aggregate(df,by= list("ID","Amount"),FUN=sum)df2=aggregate(Amount~ID,data=df,FUN=sum)head(df2)## ID Amount## 1 _duoduo_ 1668.00## 2 _summer_bye 39.32## 3 _talent 600.00## 4 _滴水穿石_ 11.30## 5 _花事了了了了 91.00## 6 _亮子_ 75.98df3=merge(df,df2,by ="ID")head(df3)## ID Date Amount.x SellerID Amount. y## 1 _duoduo_ 2016-04-05 14:02:47 339.00 gafuhome家居旗舰店 1668. 00## 2 _duoduo_ 2016-04-06 09:34:04 18.00 gafuhome家居旗舰店 1668. 00## 3 _duoduo_ 2016-04-05 14:17:55 855.00 gafuhome家居旗舰店 1668. 00## 4 _duoduo_ 2016-04-05 14:24:47 456.00 gafuhome家居旗舰店 1668. 00## 5 _summer_bye 2015-05-17 18:33:54 39.32 加油呆子 39.3 2## 6 _talent 2016-04-10 02:23:40 100.00 俄速通国际物流 600.0 0【原创】附代码数据有问题到淘宝找“大数据部落”就可以了colnames(df3)=c("ID" , "Date" , "Amount1" , "SellerID", " Amount")df=df3[,c("ID" , "Date" , "Amount","SellerID" )]#remove the rows with the duplicated IDs to see how many customers in t otaluid <-df[!duplicated(df[,"ID"]),]dim(uid)## [1] 56740 4df$Date=as.character(df$Date )df$Date=as.Date(df$Date)dfraw=df970## 15233 l留素素 2015-05-26 26.31 yangfuhua11354 31970...## 24991 tb86077954 2015-05-13 875.00 时间海化妆品旗舰店## 24992 tb86077954 2015-05-13 875.00 时间海化妆品旗舰店## 24993 tb86077954 2015-05-13 875.00 时间海化妆品旗舰店## 24994 tb86077954 2015-05-13 875.00 时间海化妆品旗舰店## 24995 tb86081353 2015-06-01 23.80 呵贝肤旗舰店## 24996 tb8609033_00 2016-04-05 48.70 秋草家居专营店## 24997 tb861254557 2015-06-06 29.80 aaro nyhy8## 24998 tb8615990 2015-05-20 22.99 aaro nyhy8## 24999 tb86180951 2015-05-10 36.99 aaro nyhy8## [到达getOption("max.print") -- 略过42939行]]。

【原创】基于ARIMA、SVM、随机森林销售的时间序列预测数据分析报告论文(代码数据)

咨询QQ:3025393450欢迎登陆官网:/datablog基于ARIMA、SVM、随机森林销售的时间序列预测数据分析报告原文链接/?p=1130如今DT(数据技术)时代,数据变得越来越重要,其核心应用“预测”也成为互联网行业以及产业变革的重要力量。

对于零售行业来说,预测几乎是商业智能(BI)研究的终极问题,单纯从机器学习的角度来说,做到精准预测很容易,但是结合业务提高企业利润却很难。

预测精确性是核心痛点。

视频:机器学习助推精准销量预测part1咨询QQ:3025393450欢迎登陆官网:/datablog业务挑战扎对,将产品粗略分为:基本款和时装。

对于基本款,每年都没什么大变化,国际流行的影响也不大,那么可以进行长计划生产。

对于时装,决定潮流走向的决策权不在某个区域,一个地方的买手们也没有成长到可以准确预判国际流行趋势,所以需要结合不同区域的各种因素,进行预测。

对应的,在新货构成中,销量预测策略为:基本款计划生产,时尚款机动调整。

解决方案任务/目标根据服装零售业务营销要求,运用多种数据源分析实现精准销量预测。

数据源准备沙子进来沙子出,金子进来金子出。

无数据或数据质量低,会影响模型预测效果。

在建立的一个合理的模型之前,对数据要进行收集,搜集除已有销量数据之外的额外信息(比如天气,地点,节假日信息等),再在搜集的数据基础上进行预处理。

有了数据,但是有一部分特征是算法不能直接处理的,还有一部分数据是算法不能直接利用的。

特征转换咨询QQ:3025393450欢迎登陆官网:/datablog把不能处理的特征做一些转换,处理成算法容易处理的干净特征举例如下:销售日期。

就时间属性本身来说,对模型来说不具有任何意义,需要把日期转变成到年份,月份,日,周伪变量。

产品特征。

从产品信息表里面可以得到款式,颜色,质地以及这款产品是否是限量版等。

然而并没有这些变量。

这就需要我们从产品名字抽取这款产品的上述特征。

以上例举的只是部分特征。

R 语言环境下用ARIMA模型做时间序列预测

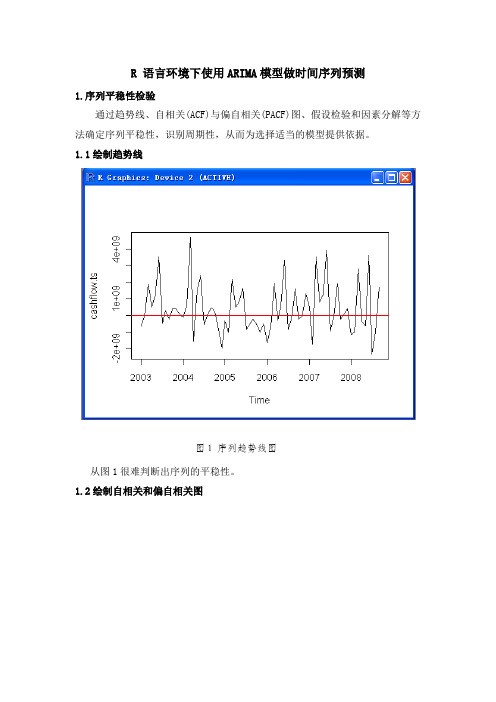

R 语言环境下使用ARIMA模型做时间序列预测1.序列平稳性检验通过趋势线、自相关(ACF)与偏自相关(PACF)图、假设检验和因素分解等方法确定序列平稳性,识别周期性,从而为选择适当的模型提供依据。

1.1绘制趋势线图1 序列趋势线图从图1很难判断出序列的平稳性。

1.2绘制自相关和偏自相关图图2 序列的自相关和偏自相关图从图2可以看出,ACF拖尾,PACF1步截尾(p=1),说明该现金流时间序列可能是平稳性时间序列。

1.3 ADF、PP和KPSS 检验平稳性图3 ADF、PP和KPSS检验结果通过ADF检验,说明该现金流时间序列是平稳性时间序列(p-value for ADF test <0.02,拒绝零假设).pp test和kpss test 结果中的警告信息说明这两种检验在这里不可用。

但是这些检验没有充分考虑趋势、周期和季节性等因素。

下面对该序列进行趋势、季节性和不确定性因素分解来进一步确认序列的平稳性。

1.4 趋势、季节性和不确定性因素分解R 提供了两种方法来分解时间序列中的趋势、季节性和不确定性因素。

第一种是使用简单的对称过滤法,把相应时期内经趋势调整后的观察值进行平均,通过decompose()函数实现,如图4。

第二种方法更为精确,它通过平滑增大规模后的观察值来寻找趋势、季节和不确定因素,利用stl()函数实现。

如图5。

图4 decompose()函数分解法图5 stl()函数分解法两种方法得到的结果非常相似。

从上图可以看出,该现金流时间序列没有很明显的长期趋势。

但是有明显的季节性或周期性趋势,经分解后的不确定因素明显减少。

综上平稳性分析检验,我们选用包含季节性因素的S-ARIMA模型来预测现金流时间序列。

2.S-ARIMA模型2.1 建立SARIMA模型在R 软件包中包含auto.arima()、expand.grid() 等函数,针对p,d,q 众多的可能取值,可以通过expand.grid()建立所有的可能参数组合,用for()条件函数代入相应的arima()模型,把结果储存在BIC当中。

如何在R语言中使用随机森林进行数据分析(四)

R语言是一种功能强大的数据分析和统计建模工具,而随机森林(Random Forest)又是一种非常有效的机器学习算法。

本文将介绍如何在R语言中使用随机森林进行数据分析。

首先,我们需要了解随机森林是什么以及它的原理是什么。

随机森林是一种集成学习方法,它由多棵决策树组成。

每棵决策树都会对数据进行随机抽样,然后进行训练。

最后,所有的决策树都会对数据进行预测,然后将它们的预测结果进行整合,得到最终的预测结果。

随机森林的这种设计使得它非常适合处理大规模的数据集,并且能够有效地避免过拟合的问题。

在R语言中,有一个非常流行的机器学习包叫做randomForest,它可以帮助我们轻松地构建和训练随机森林模型。

首先,我们需要安装并加载randomForest 包。

在R中,我们可以使用以下命令来完成这一步骤:```R("randomForest")library(randomForest)```一旦我们加载了randomForest包,我们就可以开始使用随机森林进行数据分析了。

首先,我们需要准备我们的数据集。

通常情况下,我们需要将我们的数据集分为训练集和测试集。

在R中,我们可以使用以下命令来完成这一步骤:```R(123) # 设置随机种子以确保结果的可重复性trainIndex <- sample(1:nrow(data), *nrow(data)) # 随机选择70%的数据作为训练集trainData <- data[trainIndex,] # 创建训练集testData <- data[-trainIndex,] # 创建测试集```接下来,我们需要使用randomForest包来构建和训练我们的随机森林模型。

在R中,我们可以使用以下命令来完成这一步骤:```Rmodel <- randomForest(Class ~ ., data=trainData, ntree=100, mtry=4, importance=TRUE)```在这个命令中,Class是我们的目标变量,而trainData是我们的训练集。

【原创】r语言外汇数据进行arima指数平滑时间序列分析

对外汇数据进行时间序列分析时间序列存在于社会的经济、医学等很多领域,其中时间序列的趋势分析是一个具有重要现实意义的研究领域,因为人们掌握事物的发展趋势(内在规律),就能利用这些规律制定相应的决策。

传统对时间序列的分析多从系统的角度出发,而本文对时间序列的分析是从数据挖掘的角度出发。

外汇汇率时间序列,往往含有较多的干扰因素,因此必须对原始数据进行平滑处理,尽可能的除去附加的干扰因素。

为了能够对时间序列进行数据挖掘,必须从时间序列数据中抽取决定时间序列行为发展趋势的静态属性。

数据选取首先我们从网站http://fx.sauder.ubc.ca/data.html下载CAD和USD需货币对的两年汇率,并将数据读入RDownload the exchange rate of your desired currency pairs for at least two years from the website: http://fx.sauder.ubc.ca/data.html, and read the data into R. (5 points)浏览数据dataJul.Day YYYY.MM.DD Wdy D1 2457025 2015/01/02 Fri 0.651012 2457028 2015/01/05 Mon 0.656443 2457029 2015/01/06 Tue 0.658964 2457030 2015/01/07 Wed 0.663445 2457031 2015/01/08 Thu 0.66151...576 2457864 2017/04/20 Thu 0.77942577 2457865 2017/04/21 Fri 0.78233578 2457868 2017/04/24 Mon 0.78227579 2457869 2017/04/25 Tue 0.77907580 2457870 2017/04/26 Wed 0.77896581 2457871 2017/04/27 Thu 0.77587582 2457872 2017/04/28 Fri 0.77299583 2457875 2017/05/01 Mon 0.77420584 2457876 2017/05/02 Tue 0.77392585 2457877 2017/05/03 Wed 0.77476586 2457878 2017/05/04 Thu 0.77456587 2457879 2017/05/05 Fri 0.77177588 2457882 2017/05/08 Mon 0.77263589 2457883 2017/05/09 Tue 0.77337590 2457884 2017/05/10 Wed 0.77278591 2457885 2017/05/11 Thu 0.77656592 2457886 2017/05/12 Fri 0.77651593 2457889 2017/05/15 Mon 0.77479594 2457890 2017/05/16 Tue 0.77466595 2457891 2017/05/17 Wed 0.77186596 2457892 2017/05/18 Thu 0.76994597 2457893 2017/05/19 Fri 0.76776598 2457897 2017/05/23 Tue 0.77037599 2457898 2017/05/24 Wed 0.77232600 2457899 2017/05/25 Thu 0.77218601 2457900 2017/05/26 Fri 0.78092绘制时间序列图收集历史资料,加以整理,编成时间序列,并根据时间序列绘成统计图。

【原创】R语言线性回归,岭回归,决策树,随机森林数据挖掘分析报告(附代码数据)

R 语言四种回归模型一、简单线性回归(一)概述在统计学中,线性回归是利用线性回归方程的最小二乘函数对一个或多个自变量和因变量之间关系进行建模的一种回归分析。

这种函数是一个或多个称为回归系数的模型参数的线性组合。

只有一个自变量的回归方程称为一元线性回归,如果有两个或两个以上的自变量,就称为多元线性回归。

但在实际生活中,多元线性的使用范围更广,接下来重点介绍多元线性回归。

(二)基本思想多元线性回归是研究一个变量与一组变量的依存关系,即,研究一组自变量是如何影响一个因变量的。

其目的如下:1.分析原因变量对结局变量的作用大小;2.用已知的原因变量预测结果变量的变化;3.控制混杂因素,评价研究因素的独立效应。

(三)数学模型多元线性回归模型如下:01122...m m Y X X X e ββββ=+++++其中,0β是常数项,i β是偏回归系数(在其他自变量保持不变时,j X 增加或减少一个单位是Y 的平均变化量),e 是去除m 个自变量对Y 影响后的随机误差。

下面是利用建筑能源效率的数据集进行研究,本数据共有768个实例,利用相对密实度、表面积、墙面积、屋顶面积、总高度、取向、玻璃面积、玻璃面积分布八个属性来评估建筑物的热负荷,分别用“12345678,,,,,,,X X X X X X X X ”来表示以上八个属性,用“Y ”来表示热负荷。

(四)简单线性回归R 语言程序检验实现NMSE=rep(0,5);MSE=NMSE;NMSE0=MSE;MSE0=MSE for(i in 1:5){m=zz1[zz2==i] a=lm(y~.,data=w[-m,]) y0=predict(a,w[-m,]) y1=predict(a,w[m,])NMSE0[i]=mean((w$y[-m]-y0)^2)/mean((w$y[-m]-mean(w$y[-m]))^2) MSE0[i]=mean((w$y[-m]-y0)^2)NMSE[i]=mean((w$y[m]-y1)^2)/mean((w$y[m]-mean(w$y[m]))^2)MSE[i]=mean((w$y[m]-y1)^2)}(MMSE0=mean(MSE0));(MNMSE0=mean(NMSE0)) [1] 8.502939 [1] 0.08364299(MMSE=mean(MSE));(MNMSE=mean(NMSE)) [1] 8.673251 [1] 0.08564455由输出结果可知,多元线性回归训练集的均方误差为8.502939,标准化的均方误差为0.08364299,测试集的均方误差为8.673251,标准化的均方误差为0.08564455。

R语言arima模型时间序列分析报告(附代码数据)

R语言arima模型时间序列分析报告(附代码数据)【原创】定制撰写数据分析可视化项目案例调研报告(附代码数据)有问题到淘宝找“大数据部落”就可以了R语言arima模型时间序列分析报告library(openxlsx)data=read.xlsx("hs300.xlsx")XXX收盘价(元)`date=data$日期date=as.Date(as.numeric(date),origin="1899-12-30")#1998-07-05#绘制时间序列图plot(date,timeseries)timeseriesdiff<-diff(timeseries,differences=1)plot(date[-1],timeseriesdiff)【原创】定制撰写数据分析可视化项目案例调研报告(附代码数据)有问题到淘宝找“大数据部落”就可以了#时间序列分析之ARIMA模型预测#我们可以通过键入下面的代码来得到时间序列(数据存于“timeseries”)的一阶差分,并画出差分序列的图:#时间序列分析之ARIMA模型预测#从一阶差分的图中可以看出,数据仍是不平稳的。

我们继续差分。

【原创】定制撰写数据分析可视化项目案例调研报告(附代码数据)有问题到淘宝找“大数据部落”就可以了#时间序列分析之ARIMA模型预测#二次差分(上面)后的时间序列在均值和方差上确实看起来像是平稳的,随着时间推移,时间序列的水平和方差大致保持不变。

因此,看起来我们需要对data进行两次差分以得到平稳序列。

#第二步,找到合适的ARIMA模型#如果你的时间序列是平稳的,或者你通过做n次差分转化为一个平稳时间序列,接下来就是要选择合适的ARIMA模型,这意味着需要寻找ARIMA(p,d,q)中合适的p值和q值。

为了得到这些,通常需要检查[平稳时间序列的(自)相关图和偏相关图。

#我们使用R中的“acf()”和“pacf”函数来分别(自)相关图和偏相关图。

r语言 时间序列拟合

r语言时间序列拟合在R语言中,我们可以使用`arima`函数来拟合时间序列。

将时间序列数据读取到一个向量或数据框中。

假设我们有一个名为`tsdata`的向量,表示一个时间序列。

然后,我们可以使用`arima`函数来拟合时间序列。

`arima`函数的基本语法如下:```Rfit <- arima(tsdata, order = c(p, d, q))```其中,`tsdata`是时间序列数据,`order`参数指定自回归阶数p、积分阶数d和移动平均阶数q。

根据实际情况,需要根据自己的数据选择合适的阶数。

一种常见的方法是使用自相关图ACF和偏自相关图PACF来确定阶数。

可以使用`acf`和`pacf`函数来绘制这两个图形。

接下来,我们可以使用拟合模型对未来的观测值进行预测。

使用`forecast`函数可以根据已有的观测值和拟合模型预测未来的观测值。

下面是一个完整的例子:```R# 读取时间序列数据tsdata <- c(1, 2, 3, 4, 5, 6, 7, 8, 9, 10)# 拟合时间序列fit <- arima(tsdata, order = c(1, 0, 0))# 绘制自相关图acf(tsdata)# 绘制偏自相关图pacf(tsdata)# 预测未来观测值forecast_values <- forecast(fit, h = 5) # h表示预测的步长# 输出预测结果print(forecast_values)```这将输出拟合模型的参数估计和预测的未来观测值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

##

## Model df: 4. Total lags used: 8

checkresiduals(lm_mod)

##

## Breusch-Godfrey test for serial correlation of order up to 10

## Q* = 2.2891, df = 5, p-value = 0.8079

##

## Model df: 3. Total lags used: 8

checkresiduals(arireg)

##

## Ljung-Box test

##

## data: Residuals from Regression with ARIMA(2,2,1) errors

lm_mod<-lm(GDP~.,data=data)

ar1<-auto.arima(data[,1],stepwise=FALSE)ar2<-auto.arima(data[,2],stepwise=FALSE)ar3<-auto.arima(data[,3],stepwise=FALSE)

GDP<-forecast(ar1)$meanIndProd<-forecast(ar2)$meanUnRate<-forecast(ar3)$meanf3<-cbind(IndProd,UnRate)arireg<-auto.arima(data[,1],stepwise=FALSE,xreg=data[,-1])

summary(lm_mod)

##

## Call:

## lm(formula = GDபைடு நூலகம் ~ ., data = data)

##

## Residuals:

## Min 1Q Median 3Q Max

## -1997.0 -1124.1 -343.5 629.1 4637.5

##

## Coefficients:

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 1532 on 108 degrees of freedom

## Multiple R-squared: 0.8589, Adjusted R-squared: 0.8563

## Series: data[, 1]

## ARIMA(1,1,1) with drift

##

## Coefficients:

## ar1 ma1 drift

## 0.7285 -0.3490 124.6225

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -17418.82 1232.35 -14.135 < 2e-16 ***

## IndProd 279.15 10.97 25.437 < 2e-16 ***

## UnRate 712.95 95.24 7.485 2.04e-11 ***

## Attaching package: 'randomForest'

## The following object is masked from 'package:ggplot2':

##

## margin

# data <- Quandl(c("FRED/GDP", "FRED/INDPRO", "FRED/UNRATE"), type = "ts", collapse = "quarterly")data<-readRDS("data")autoplot(data,facets=TRUE)

autoplot(forecast(ar2,h=12),ylab="IndProd")

autoplot(forecast(ar3,h=12),ylab="UnRate")

autoplot(forecast(ar1,h=12),ylab="ProdInd")

autoplot(forecast(arireg,xreg=f3,h=12),ylab="GDP")

pred_lm<-ts(predict(lm_mod,f3),start=c(2017,3),frequency=4)comb<-ts.union(pred_lm,data[,1])predLM<-pmin(comb[,1],comb[,2],na.rm=TRUE)

autoplot(forecast(data,h=12))

##

## data: Residuals

## LM test = 106.5, df = 10, p-value < 2.2e-16

summary(forecast(ar1))

##

## Forecast method: ARIMA(1,1,1) with drift

##

## Model Information:

## F-statistic: 328.8 on 2 and 108 DF, p-value: < 2.2e-16

autoplot(predLM,ylab="GDP with Linear Model")

checkresiduals(ar1)

##

## Ljung-Box test

##

## data: Residuals from ARIMA(1,1,1) with drift

## Q* = 2.1092, df = 3, p-value = 0.5501

##

## Model df: 5. Total lags used: 8

checkresiduals(forecast(data[,1]))

##

## Ljung-Box test

##

## data: Residuals from ETS(M,A,N)

R

library(forecast)library(ggplot2)library(magrittr)library(randomForest)

## randomForest 4.6-12

## Type rfNews() to see new features/changes/bug fixes.

##