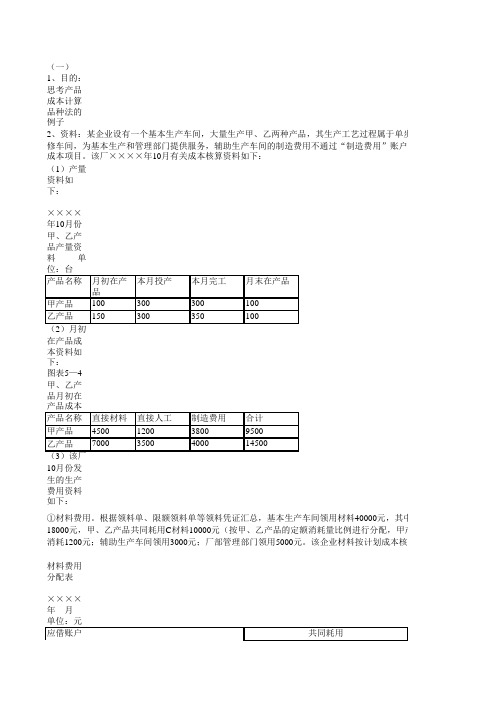

第八章分步法习题

平行结转分步法定额比例法例题

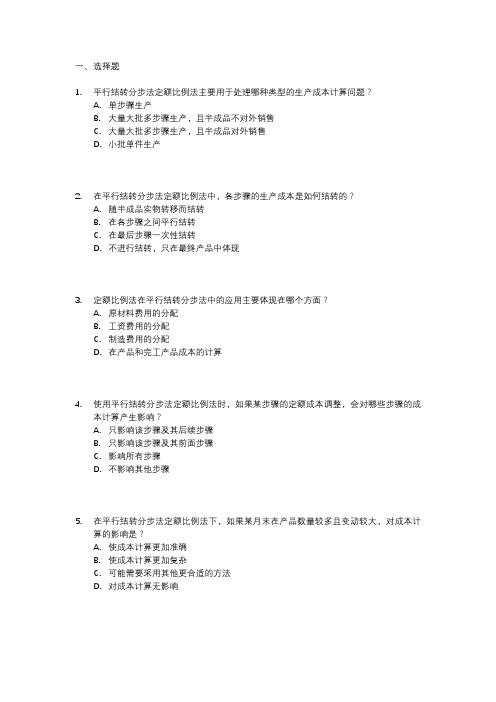

一、选择题1.平行结转分步法定额比例法主要用于处理哪种类型的生产成本计算问题?A.单步骤生产B.大量大批多步骤生产,且半成品不对外销售C.大量大批多步骤生产,且半成品对外销售D.小批单件生产2.在平行结转分步法定额比例法中,各步骤的生产成本是如何结转的?A.随半成品实物转移而结转B.在各步骤之间平行结转C.在最后步骤一次性结转D.不进行结转,只在最终产品中体现3.定额比例法在平行结转分步法中的应用主要体现在哪个方面?A.原材料费用的分配B.工资费用的分配C.制造费用的分配D.在产品和完工产品成本的计算4.使用平行结转分步法定额比例法时,如果某步骤的定额成本调整,会对哪些步骤的成本计算产生影响?A.只影响该步骤及其后续步骤B.只影响该步骤及其前面步骤C.影响所有步骤D.不影响其他步骤5.在平行结转分步法定额比例法下,如果某月末在产品数量较多且变动较大,对成本计算的影响是?A.使成本计算更加准确B.使成本计算更加复杂C.可能需要采用其他更合适的方法D.对成本计算无影响6.平行结转分步法定额比例法中,完工产品与在产品之间的成本分配是依据什么进行的?A.完工产品的数量B.在产品的数量C.定额成本比例D.实际成本比例7.下列哪项不是平行结转分步法定额比例法的优点?A.简化成本计算工作B.能够提供各步骤的半成品成本资料C.便于各步骤的成本管理D.能够直接反映各步骤对产品成本的贡献8.采用平行结转分步法定额比例法计算产品成本时,需要特别注意的问题是什么?A.确保各步骤的定额成本准确无误B.确保各步骤的产量记录准确无误C.确保在产品数量的准确核算D.以上都是需要注意的问题。

成本会计分步法练习题及答案

成本会计分步法练习题1、.某企业甲产品由三个基本生产车间顺序进行加工,半成品不通过半成品库收发,直接转移下车间加工,半成品按实际成本计价,采用平行结转分步法计算成本。

按约当产量法在产成品和月末在产品之间划分成本,原材料在第一车间一次投入,狭义在产品的完工程度均按本车间加工量的50%计算。

该企业2015年7月份的有关成本计算资料如下:产量记录单位:件生产费用记录单位:元要求:按平行结转分步法编制各步骤成本明细账及产品成本汇总计算表。

第一车间基本生产明细账一车间甲产品2015年7月第二车间基本生产明细账二车间甲产品2015年7月第三车间成本计算单三车间甲产品2015年7月2、企业经二个生产步骤生产乙产品。

第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在生产开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

2017年6月份有关产量和成本的资料如下:2017年6月各步骤加工成本资料2017年6月各加工步骤产量资料要求:(1)采用平行结转分步法计算乙产品的成本,并将结果填入账表;(2)月末在产品成本按约当产量计算(写出计算步骤);(3)编制“产成品成本汇总表”及产成品入库的会计分录。

直接材料约当产量=440+20+40=500直接人工约当产量=440+20+40 X 50%=480制造费用约当产量=440+20+40 X 75%=480第二步骤产品成本明细帐直接人工约当产量=440+20 X50%=450制造费用约当产量=440+20 X 50%=450产成品成本汇总计算单借:库存商品——乙712800贷:基本生产成本——乙7128003、已知:某企业设有两个基本生产车间,只生产一种甲产品。

第一车间生产的半成品直接转入第二车间继续加工成为产成品,该产品生产所耗原材料系生产开始时一次投料,各车间在产品成本均按约当产量法计算。

该企业5月份产量记录和成本资料如下:产量记录有关成本资料要求:(1)根据以上资料采用逐步综合结转分步法计算各个步骤的生产成本,并编制一、二车间产品成本计算单。

第八章练习题及答案

1.某企业生产甲产品,分两个步骤连续加工,第一步骤制造甲半成品,转入第二步骤加工为甲产品。

成本计算采用逐步综合结转分步法。

半成品通过“自制半成品”账户。

某年8月份有关成本计算的资料如下:(1)第一车间产品成本计算单表8-1 甲半成品(2)自制半成品明细账(半成品发出的单价采用全月一次加权平均法)表8-2 半成品:件(3)第二车间成本计算单表8-3 甲产成品要求:(1)完成甲半成品计算单、自制半成品明细账的甲产成品成本计算单。

(2)对甲产成品进行成本还原。

2.目的:练习采用平行结转分步法计算产品成本新华工厂的甲产品是连续经过一车间、二车间制造的,采用平行结转分步法计算产品成本,生产经费用在完工产品与在产品间的分配采用定额比例法。

表8-4 产品成本计算单一车间:甲产品表8-5 产品成本计算单二车间:甲产品表8-6 产品成本汇总表甲产品要求:(1)计算第一车间材料、工资、费用分配率。

(2)计算第一车间转入产品的成本和月末在产品成本。

(3)编制甲产品成本汇总表。

3.目的:练习综合结转法的成本还原资料:某种产品某月部分成本资料如下:表8-7要求:(1)计算成本还原分配率(保留一位小数)。

(2)对产品成本中的半成品费用进行成本还原。

(3)计算按原始成本项目反映的产品成本(列出算式)。

4.目的:练习逐步结转分步法(按实际成本综合结转)资料:某工业企业大量生产甲产品。

生产分两个步骤,分别由第一、第二两个车间进行。

第一车间为第二车间提供半成品,第二车间将半成品加工为产成品。

采用逐步结转分步法计算成本。

该企业本月(8月份)第一和第二车间的生产费用(不包括所耗半成品的费用)为:第一车间:原材料费用12000元,工资及福利费6000元,制造费用2100元。

第二车间:工资及福利费6100元,制造费用11000元。

本月初半成品库结转半成品600件,其实际总成本12500元。

本月第一车间完工半成品800件,第二车间从半成品库领用1260件。

成本核算方法(品种法,分步法,分批法)与答案

分配率 10.05357143

制造费用

基本生产车间

工时(小 金额

时)

1000

10053.57143

管理费用

管理部门

工时(小 金额

时)

120

1206.428571

制造费用 明细账 车间名 称:

单位:元

×年

月

日

凭证号数 摘 要

费用 项目

制造 费用分配 表

×××× 年月 单位:元

应借账户

生产成本 甲产品

项

借方科目 目

固定资产原 值

基本生 500000

制造费用 产车间

辅助生产 辅助生产 100000

成本

车间

管理部 200000

管理费用 门

合计

800000

本月折旧额 5000 1000 2000 8000

④动力费。月末根据电表度数和单位电价计算,本月应付外购电费计4000元,其中,甲、乙产品用电3000元(按甲、乙 800小时,乙产品机器工时1200小时);基本生产车间照明用电300元;机修车间用电500元;厂部管理部门用电200元。

生产步骤 月初在产 本月投产 品

本月完工

月末在产品

第一步骤 200

1100

1050

250

第二步骤 250

950

1000

200

第三步骤 150

1000

900

250

(5)各生产步骤月末在产品的单位定额成本如下:

生产步骤 直接材料 直接人工 制造费用 合计

第一步骤 40.5

8

5

53.5

第二步骤 40.4

27.6

材料费用 分配表

分步法习题

2、某企业甲产品经过三个车间连续加工制成,一车间生 产A半成品,直接转入二车间加工制成B半成品,B半成 品直接转入三车间加工成甲产品。原材料于生产开始 时一次投入,各车间月末在产品完工率分别为60%、 50%和40%。各车间生产费用在完工产品和在产品之间 的分配采用约当产量法。该企业某年3月份有关资料如 下表所示。 要求:(1)根据上述资料开设甲产品三个生产步骤的基 本生产成本明细账,并过入期初在产品成本和本月生 产费用。 (2)根据上述资料采用逐步结转法的综合结转法 计算各步骤半成品或完工产品成本,计算过程直接在 账上进行,并作出转账的会计分录。

直接材料

直接人工

制造费用

合计

11160 148340 15080

1440 23808 7400

1700 24600 9760

14300 196748 32240

本月生产 费用

第三车间 月初在产 品成本 本月生产 费用

46600

12040 5600 24100

85280

7000 24900

131880

表8:产品产量记录

单位:台

摘要

一车间

二车间

60 750 600 210

三车间

210 600 750 60

月初在产品 150 本月投产 本月完工 900 750

月末在产品 300

表9:各项成本费用资料

摘要 车间类 别 直接材 料 13500 半成品 直接人 工 1650 9000 52500 81000 1440 11550 18150 32400

产品成本计算方法

好好练习

题题过关

1、资料:设某企业大量生产A产品,该产品顺序经过三个生产步 骤连续加工,最后形成产成品。原材料在生产开始时一次投入 ,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工 ,不通过半成品库收发。该企业采用逐步结转分步法计算产品 成本,半成品成本按实际成本综合结转,各步骤在产品成本采 用约当产量法计算,在产品完工程度均为50%。2003年6月A产 品的产量记录和有关费用资料如表8、表9所示。 要求(1)采用逐步结转分步法按实际成本综合结转,计算A产品 成本; (2)根据资料计算各车间产品成本并登记产品生产成本明细 账; (3)编制结转完工产品成本的会计分录。

分步法作业题1及答案

直接人工费用分配率=——————=2

72+6

完工A半成品直接人工费用=72×2=144(元)

月末在产品直接人工费用=6×2=12(元)

(3)制造费用的分配

390

制造费用分配率=————=5

72+6

完工A半成品制造费用=72×5=360(元)

月末在产品制造费用=6×5=30(元)

第二步骤产品成本明细账

产品名称:甲产品 2003年3月 金额单位:元

项目 月初在产品成本 本月发生费用 生产费用合计 完工产品数量 在产品约当产量 总约当产量 单位成本 转出甲产品成本 月末在产品成本

半成品 200

1520 1720

80 6 86 20 1600 120

直接人工 40

292 332

80 3 83 4 320 12

6

6

78

78

2

5

144 360

12

30

080 138

说明

(1)直接材料费用的分配

672

直接材料费用分配率=————=8

72+12

完工A半成品直接材料费用=72×8=576(元)

月末在产品直接材料费用=12×8=96(元)

(2)直接人工费用的分配

156

制造费用

25 135 160

76 4 80 2 152 8

合计

223 1437 1660

20 1520

140

说明

(1)A半成品费用的分配

1 260

半成品费用分配率=———=15

76+8

完工B半成品的A半成品费用=76×15=1 140(元)

月末在产品A半成品费用=8×15=120(元)

产品成本计算基本方法分步法例题

●

●●

●

第十四页,共103页。

本钱会计>>第九章>>第二节

●

二、逐步结转分步法的本钱计算程序

从以上所述可以看出,逐步结转分步法实际上就是品种法的屡 次连续应用。即在采用品种法计算上一步骤的半成品本钱以后,按 照下一步骤的耗用数量转入下一步骤本钱;下一步骤再一次采用品 种法归集所耗半成品的本钱和本步骤其他本钱,计算其半成品本钱; 如此逐步结转,直至最后一个步骤算出产成品本钱。

摘

要

直接 材料

月初在产品定额本钱

本期发生本钱

18000

122000

本钱合计

(略) (略) (略) 完工半成品本钱(560件)

140000 199000

半成品单位本钱

月末在产品定额本钱(140件)

21000

产品名称:甲半成品

直接 人工

制造 费用

合计

3840 20240 24080 19600

35 4480

4200 9000 23100 18452

35 60

合计

26040 39000 165340 33376

217 260

●

●●

●

第二十页,共103页。

本钱会计>>第九章>>第二节

●

三、逐步结转分步法举例 (一)分项结转法

举例

表9-3

本成品名称 甲半成品

数量/件 140

自制本成品期初资料

直接材料 直接人工

产品本钱计算根本方 法分步法例题

第一特点和适用范围;

掌握逐步结转分步法的特点、适用范围、计算程序以及综 合结转和分项结转的结转方法;

掌握综合结转法的本钱复原; 了解平行结转分步法的特点和适用范围; 熟悉平行结转分步法的计算程序。

成本会计第八章练习1

E.生产控制难F.劳动定额的制定有粗有细7.下列哪些是成批生产类型的特征()。

A.产品品种单一B.产品成本低C.工序数很多D.设备利用率低E.生产控制难F.劳动定额的制定有粗有细8.下列哪些是单件小批生产类型的特征()。

A.产品品种单一B.产品成本低C.工序数很多D.设备利用率低E.生产控制难F.劳动定额的制定有粗有细9.某汽车的老产品—--某名牌汽车的生产,以及正在试制或者刚刚试制成功但尚未大量投入生产的新产品—--某种新型节能汽车,分别应用()、()的基本成本计算方法。

A.定额法B.分类法C.分步法D.分批法E.品种法10.下列哪些属于大量大批装配型通用产品的复杂生产的特点()。

A.集中制定计划,大量应用经过优化的标准计划;B.监控生产的成套性,保证产品的交货期C.合理确定生产批量和生产间隔期,科学地各种产品的生产;D.随着产品的变化,分析计划期生产资源的不平衡情况,抓住瓶颈环节,提高瓶颈环节的生产能力;E.保证原材料、动力不间断地连续供应11.下列哪些属于成批装配型通用产品的复杂生产的特点()。

A.优化产品组合,在满足市场需求和生产约束的条件下,寻求最佳经济效益;B.监控生产的成套性,保证产品的交货期C.合理确定生产批量和生产间隔期,科学地各种产品的生产;D.随着产品的变化,分析计划期生产资源的不平衡情况,抓住瓶颈环节,提高瓶颈环节的生产能力;E.保证原材料、动力不间断地连续供应12.下列哪些属于单件小批装配型专用产品复杂生产的特点()。

A.优化产品组合,在满足市场需求和生产约束的条件下,寻求最佳经济效益;B.监控生产的成套性,保证产品的交货期C.合理确定生产批量和生产间隔期,科学地各种产品的生产;。

分步法例题1

[例7-1] 假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行。

第一车间生产A半成品,交半成品库验收;第二车间按照所需加工数量向半成品库领用。

该企业以甲产品及其所经过的生产步骤的A 半成品为成本核算对象,按成本核算对象设置的产品成本明细账有甲产成品(第二车间)、甲产品的A半成品(第一车间)。

产品成本明细账按照直接材料(或半成品)、直接人工和制造费用三个成本项目设置专栏组织核算。

该企业经过半成品仓库收发的A半成品,设置“自制半成品——A半成品”明细账组织收入、发出和结存的核算。

送交半成品仓库的半成品,按实际成本综合结转;半成品仓库发出的A半成品采用全月一次加权平均法计算其实际成本。

该企业某年6月份有关资料如下:1.第一和第二车间发生的费用已经在各成本核算对象之间进行了分配。

两个车间月末在产品均按定额成本计价。

2.月初、月末在产品定额成本以及本月生产费用发生额如表7-1所示。

该企业某年6月份有关资料如下:3.本月初半成品库结存A半成品800件,其实际成本总额为206 000元。

本月第一车间完工入库A半成品1 000件,第二车间从半成品库领用A半成品1 400件。

本月完工入库甲产成品1 600件。

成本计算程序如下:(1)计算第一车间本月生产A半成品的实际成本。

第一车间为生产甲产品的第一生产步骤,没有上步骤转入费用,将A半成品月初在产品定额成本和本月发生的生产费用记入第一车间产品成本明细账后,即可用生产费用合计数扣减月末在产品定额成本,从而计算出完工A半成品的成本。

其计算过程见表7-2所示。

(2)根据计价后的第一车间半成品入库单和第二车间半成品领用单,登记“自制半成品明细账”见表7-3所示。

(3)计算第二车间本月生产甲产成品的实际成本。

第二车间生产的甲产成品成本,包括本步骤发生的生产费用和从半成品库领用的A半成品成本。

在第二车间产品成本明细账中,登记了月初在产品的定额成本,本月本步发生的生产费用和半成品仓库转入的耗用A半成品费用以后,就可以按照与第一车间成本计算相同的方法计算出完工的甲产成品实际成本。

成本会计作业(品种法、分批法、分步法)

成本会计习题集一、品种法湘沙工厂设有一个基本生产车间,大量生产A、B两种产品,还设有供电、机修两个辅助生产车间,该厂实行一级成本核算,由厂部财会部门集中按产品品种计算成本。

有关资料如下:3、各项费用分配方法(1)A、B两产品共同耗用的原材料费用按各产品直接耗用材料比例进行分配。

(2)基本生产车间生产工人工资及提取的福利费按A、B两产品本月实际生产工时分配。

(3)辅助生产费用按计划成本分配,每度电计划成本为1元,机修车间每小时计划成本为4元,成本差异全部由管理费用列支。

(A、B产品生产共同耗电按产品实际工时分配)(4)制造费用按A、B产品实际工时分配。

(5)月末在产品按约当产量法计算,A、B两产品原材料均系生产开始时一次投入,月末在产品完工程度均按50%计算。

(6)辅助生产车间的间接费用不通过“制造费用”账户核算。

4、本期生产费用发生情况如下:(1)根据本月份现金付款凭证,汇总各部门发生的生产费用如下:单位:元会计分录:(2)根据本月份银行存款付款凭证汇总各部门发生的生产费用如下:会计分录:(3)根据本月份工资结算汇总表,汇总各车间、部门工资及其他薪酬费用如下:会计分录:(4)各车间、部门计提的折旧费如下:会计分录:(5)根据发料凭证汇总表,汇总各部门耗用材料如下:会计分录:(6)本月应摊销的费用会计分录:会计分录:会计分录:生产成本——辅助生产成本——供电生产成本——辅助生产成本——机修制造费用生产成本——基本生产成本完工:200件A产品成本计算单单位:元完工:80件B产品成本计算单单位:元期末在产品:30件会计分录:二、:某厂属于小批生产,采用简化的分批法计算成本。

4月(本月)份生产情况如下:1、月初在产品成本:101批号,直接材料3750元;102批号,直接材料2200元;103批号,直接材料3000元。

月初直接人工1750元,制造费用2350元。

月初在产品耗用累计工时:101批号1800小时;102批号590小时;103批号960小时。