凯利公式简单算法

4D模型-图解“凯利公式”

4D模型-图解“凯利公式”凯利公式是赌博中关于最佳投注率的数学描述。

其表达式为:f = (b*p - 1)/(b - 1)。

公式中各个字母的定义:f:最佳押注比例:最佳押注金额 / 本金总额。

b:赔率:赢时赢得的金额 / 输时输掉的金额。

p:概率:赢的次数 / 下注的总次数。

凯利公式现实中的含义是:当你确定了赌局的赔率和概率后,可以用这个公式算出最佳的押注比例,以此比率押注可以获得最优的期望收益率(预期收益率的定义是:每次平均赢得的金额 / 本金的总额)。

凯利公式在数学形式上非常简单,只是加减乘除的简单计算,只要数学有小学水平就能看懂。

然而在实际中,大多数人应用都会力不从心。

究其原因,主要有下面两点:1、凯利公式只给出了最佳投注比例。

然而投资者最关心的按此比例押注,最终获得的预期收益率是多少,凯利公式并没有给出答案。

2、式子的形式是静态的,但现实中赔率和概率是动态的变量。

普通人缺乏由理论公式演绎出现实结果的能力。

鉴于此,我自己做了一个最佳预期收益率与赔率、概率和投注率的模型。

模型的数学推导过程和表达式就不写了,免得赶跑读者。

这里,我只把最后的结果用图形展示出来,看图总是比看式子更直观和便于理解。

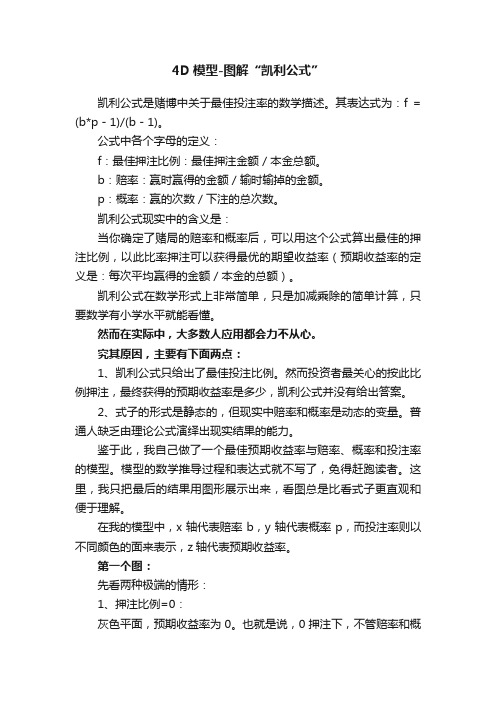

在我的模型中,x轴代表赔率b,y轴代表概率p,而投注率则以不同颜色的面来表示,z轴代表预期收益率。

第一个图:先看两种极端的情形:1、押注比例=0:灰色平面,预期收益率为0。

也就是说,0押注下,不管赔率和概率怎么变化,预期收益永远为0,本金不增不减。

2、押注比例=1:粉红的面,只有概率=1时,预期收益等于赔率;而当概率<1时,预期收益为-1。

也就是说,如果每次下注都压上所有本金,除非概率是100%,否则最终结果都将是输掉所有本金,迟早输光光。

在现实中,押注比例一般都不是上面所说的两个极端情形,而是在[0,1]之间,那情况将是如何呢?图中蓝色的曲面是投注比例=0.3时的情形。

可以看出,有一部分蓝面在灰色平面之上,另一部分在其之下。

凯利公式简单说明

凯利公式简单说明凯利公式是一种用来计算在赌博或投资中押注比例的数学公式。

这个公式由美国贝尔实验室的科学家约翰·伦敦·凯利于1956年提出。

凯利公式的核心思想是基于赌博或投资的期望收益和风险,以最大化长期收益为目标,在一个有限的时间内,选择押注比例最优的方法。

凯利公式的核心公式是:f^* = (bp - q) / b其中f^*是最优押注比例b是赔率(赌局的胜率/输率)p是预期胜率(胜的概率)q是预期输率(输的概率)。

根据凯利公式,最优押注比例可简单地解释为:把你的赌注与预期胜率和赔率的比例相乘,然后减去预期输率,再除以赔率。

凯利公式的应用不仅局限在赌博领域,也可以用于其他投资领域。

例如,在股市投资中,我们也可以根据凯利公式来计算最优投资比例。

这可以帮助投资者在投资时最大限度地提高长期收益,并降低投资组合的风险。

凯利公式的优势在于其能够帮助投资者或赌徒在不确定性的场景下作出最优决策。

然而,凯利公式也存在一些限制和假设。

首先,凯利公式假设投资者或赌徒知道他们的预期胜率和赔率。

在实际情况中,这些数值通常是未知的,需要通过历史数据或分析来估计。

其次,凯利公式忽略了投资者的风险偏好。

在实践中,不同的投资者可能对风险的接受程度不同。

凯利公式只追求长期最大收益,而没有考虑投资者对风险承受能力的限制。

再次,凯利公式没有考虑到押注或投资的金额限制。

在实际情况中,投资者或赌徒通常有资金限制。

过高的押注比例可能会导致资金枯竭或破产。

最后,凯利公式也没有考虑到市场的变化和不确定性因素。

市场条件和赔率可能会随着时间的推移而变化,因此公式计算出的最优押注比例可能不再适用。

尽管凯利公式存在一些限制和假设,但它仍然是一个重要的工具,在赌博和投资决策中具有一定的指导意义。

投资者和赌徒可以根据凯利公式提供的最优押注比例来制定自己的投资策略,并且根据实际情况进行调整。

总而言之,在使用凯利公式时,应该充分考虑到实际情况,并结合其他因素做出决策。

凯利公式的反向公式

凯利公式的反向公式一、凯利公式简介。

1. 凯利公式的一般形式。

- 凯利公式用于在已知胜率和赔率的情况下,计算每次投注的最优比例,以实现长期资本增长的最大化。

其一般公式为:f = (p× b - q)/(b),其中f是投注比例,p是获胜的概率,q = 1 - p是失败的概率,b是净赔率(即盈利与亏损的比例,如果盈利为a,亏损为1,则b=a)。

2. 举例说明。

- 例如,一场赌博(这里仅为举例说明公式,不鼓励赌博行为)中,获胜的概率p = 0.6,如果获胜可以得到3倍的本金(即b = 3),失败则失去本金。

那么根据凯利公式q=1 - p = 1 - 0.6 = 0.4,f=(0.6×3 - 0.4)/(3)=(1.8 - 0.4)/(3)=(1.4)/(3)≈0.47,即每次投注的最优比例约为47%。

二、凯利公式反向公式推导。

1. 从一般凯利公式推导反向公式的思路。

- 已知凯利公式f=(p× b - q)/(b),我们要推导反向公式,即已知投注比例f、净赔率b,求获胜概率p。

- 首先对凯利公式进行变形:f× b=p× b - q。

- 因为q = 1 - p,所以f× b=p× b-(1 - p)。

- 展开式子得到f× b=p× b - 1 + p。

- 移项可得p× b + p=f× b + 1。

- 提取公因式p得p(b + 1)=f× b+ 1。

- 最后得到反向公式p=(f× b + 1)/(b + 1)。

2. 反向公式的应用示例。

- 假设投注比例f = 0.3,净赔率b = 2。

- 根据反向公式p=(0.3×2+1)/(2 + 1)=(0.6 + 1)/(3)=(1.6)/(3)≈0.53,即获胜的概率约为53%。

凯利公式可以让你的投资更科学(2...

凯利公式可以让你的投资更科学(2...(2020年11月15日)凯莉公式是1956 年由约翰·拉里·凯利发明的,起初他创造这个公式是为了帮助一个赌马朋友在没有内幕消息的情况下获取赌博优势,后来人们逐渐发现凯莉公式运用在股市中也非常的有效果。

每个指标、每个公式的运用主要取决于自己的理解,它们绝对不是万能的,炮王今天想把自己对凯莉公式的理解分享给大家。

凯利公式不难,具体的推导过程比较复杂我们不去探究,最终公式非常简单: f=(bp-q)/ b在公式当中,p 代表每一场获胜的几率q 代表每一场失败的几率(q=1-p)b 代表“赔率”,也就是盈亏比,f 代表每次下注金额占总资金的百分比(仓位)。

举个一个例子:假如你拿着100元参加一个对赌游戏,每次投注的金额随意,游戏的胜率是60%,赢一场可以使投注翻倍,输一场把投注赔光。

有60%的几率,你能够赢回100元,也就是净赚100元;有40%的几率,你会输掉这份投注,也就是净亏损100元。

由于胜率是60%,失败的几率是1-60%=40%,所以p=60%,q=40%假如投注100元,赢了可以收回200元,净赚100元,输了净亏100元,那么赔率就是1:1,b=1,带入公式当中:因此,当我们有100元的时候,我们的最优策略是一次投入总资金的20%,也就是20元。

上面是赌博时凯利公式的运用,可以将利益最大化,据说凯利的同僚美国赌神索普利用凯利公式在各大赌场玩21点赢了很多钱。

在股市中呆的时间越长我越觉得自己像个赌徒,不可否认股票有赌博的成分在,炮王也在思考是不是能把凯利公式运用到投资中?但我发现一个问题,在股市中胜率和赔率是一个无法确定的数字,我们买入一个股票后不会知道胜率是多少,更不会知道如果涨了能涨多少,这是不是意味着凯利公式完全无法在股市中应用?仔细想了想我发现凯利公式在股市里作用很大,正是因为“不确定性”才更应该引起我们每一个投资者的重视。

凯利公式推导过程

凯利公式推导过程凯利公式是一种投资决策模型,用于确定在不同投资选择中应该投入多少资金的问题。

凯利公式的推导过程如下:1. 假设我们有一个概率为p的事件,该事件发生时我们的投资会得到一个倍数的回报,倍数为b。

如果事件不发生,则我们将失去我们的投资。

2. 假设我们决定投入一部分资金x,用来参与事件。

因此,我们的投资是bx。

3. 若事件发生,我们将得到回报为b倍的投资,即我们将得到一个回报为b * bx的金额。

4. 若事件不发生,我们将失去我们的投资,即我们将失去一个金额为bx的投资。

5. 由于事件的发生和不发生是相互排斥的,所以我们可以得到我们的期望收益E为:E = p * (b * bx) + (1-p) * (-bx)。

6. 为了最大化我们的期望收益E,我们需要对E进行求导,令导数等于0。

为了对函数进行简化,我们取自然对数。

因此,E的自然对数(lnE)等于:lnE = ln(p * (b * bx) + (1-p) * (-bx))。

7. 我们对lnE进行求导,得到:d(lnE)/dx = 0。

求导后,我们可以得到:d(lnE)/dx = (pb^2x - pb) / (p^2bx - (1-p)b) = 0。

8. 解上述方程,得到:pb^2x - pb = p^2bx - (1-p)b。

9. 重新整理方程,我们可以得到:x = pb - (1-p)b^2 / p^2b。

10. 最终,我们得到凯利公式:x = (pb - (1-p)b^2) / (p^2b) = (b - 1) / b。

这就是凯利公式的推导过程。

凯利公式告诉我们,在不同投资选择中,我们应该投入总资金的一部分,即凯利比例,以最大化我们的期望收益。

凯利公式 表格

凯利公式表格

凯利公式(Kelly Criterion),也称为凯利公式,是一种用来确定最优投注大小的公式。

这个公式是由物理学家约翰·拉里·凯利根据同信道容量的概念推导出来的。

凯利公式可以帮助赌徒或投资者决定在连续博弈的情况下应该投注多少资金,以最大化长期增长率。

凯利公式的基本形式是:

f* = (bp - q) / b

其中:

f* 是现有资金应该投注的部分(以小数表示)

b 是每赌注可获得的净赔率(即支付比率减去1)

p 是获胜的概率

q 是失败的概率,q = 1 - p

为了使用凯利公式,需要知道获胜的概率和赔率。

以下是一个简单的表格示例,展示了不同胜率和赔率下的凯利公式计算结果:

请注意,凯利公式假设资本无限可分,且赌注可以无限细分。

在实际应用中,可能需要对结果进行上下取整,以适应实际的投注单位。

此外,凯利公式

并不保证盈利,它只是试图最大化预期的对数财富增长。

在使用凯利公式时,还需要考虑其他因素,如风险管理、资金限制和个人风险偏好。

凯利公式简单理解

凯利公式简单理解凯利公式(K-公式)是计算一个物体在给定阻力下的加速度的公式。

该公式最初由数学家迈克尔·凯利在1930年提出,因此得名。

凯利公式一般形式如下:F = ma其中,F是物体受到的阻力,m是物体的质量,a是物体的加速度。

凯利公式的推导过程是这样的:假设物体在阻力作用下以加速度a运动,当物体的速度发生变化时,它的质量m将发生变化。

根据牛顿第一定律,物体所受的合力等于其质量乘以加速度,即:F = ma其中,F是合力,m是物体质量,a是物体的加速度。

将上式展开,可以得到:F = m a这个公式告诉我们,物体受到的阻力F与它的加速度a是成正比的。

换句话说,如果物体所受的阻力不变,但它的加速度发生变化,那么它所受的阻力也会发生变化。

凯利公式的应用非常广泛,可以用于计算物体在阻力下的加速度,也可以用于计算物体在运动过程中所受的合力。

在物理学、工程学等领域,凯利公式都是重要的工具之一。

拓展:凯利公式只是一个基本公式,它的推导过程比较简单,但是实际应用中还有很多需要注意的问题。

首先,凯利公式只适用于小范围的阻力和加速度,对于大阻力和大加速度,需要使用其他公式。

其次,凯利公式只适用于线性运动,即运动方向和阻力方向是线性的。

如果发现运动方向和阻力方向不是线性的,需要使用其他公式。

此外,凯利公式的应用范围也不仅限于计算物体的加速度,还可以用于计算物体的速度、位移等。

在实际应用中,需要根据具体情况对凯利公式进行修改和补充。

总之,凯利公式是一个简单的公式,但它在物理学和工程学等领域中具有重要的地位。

凯利公式经典口诀

凯利公式经典口诀

一、凯利公式:

1. 凯利公式是一种简单的、可以通过穷举搜索求出最佳决策的策略,能够帮助管理者、决策者在风险决策过程中成功运用。

2. 凯利公式是一种概率模型,可以给出一个确认概率的博弈论建议,指导管理者作出明智的决策,使决策取得更好的效果。

3. 凯利公式的计算公式为:报酬R = 概率*奖励-(1-概率)*损失;如果报酬R > 0,则表明采取此项决策可以获得更大的收益。

4. 凯利公式的应用很广泛,例如用于证券投资的仓位控制、风险避险策略、企业重组战略等方面,能让决策者在考虑到风险因素的情况下,实现最优抉择。

二、凯利公式口诀:

1. 投资可把欲望达到:公式里,概率最重要。

2. 算概率,R>0喜洋洋:求报酬,奖励减损失。

3. 风险控制,小心取之,低概率高报酬,有效避免虚耗。

4. 求权衡,越靠前:概率越低,收益增益。

5. 风险对付,办法何如:凯利公式,最优的策略。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

凯利公式简单算法

凯利公式是一种用于计算投资组合最优资产配置比例的算法。

它的核心思想是在风险和收益之间取得最佳平衡,以最大化长期利润。

凯利公式的数学表达式为:

f* = (bp - q)/b

其中,f*表示最优投资比例,p表示投资项目的胜率,q表示投资项目的失败率,b表示每次成功的收益倍数,1/b表示每次失败的亏损倍数。

例如,假设某个投资项目成功概率为60%,失败概率为40%,每次成功的收益倍数为2,每次失败的亏损倍数为1,则根据凯利公式,最优投资比例为:

f* = (0.6 x 2 - 0.4 x 1)/2 = 0.5

即最优资产配置比例为50%。

通过凯利公式,投资者可以根据投资项目的胜率、失败率、收益倍数和亏损倍数计算出最优的资产配置比例,以达到最大化长期收益的目

的。

需要注意的是,凯利公式并不是万能的,它只适用于胜率和亏损率固定的投资项目,并且需要在长期投资中才能发挥作用。

投资者在使用凯利公式时应当综合考虑各种因素,以确保投资决策的准确性和稳定性。