第七章理财计算基础(计算方法)

初级个人理财计算公式

初级个人理财计算公式

个人理财计算公式是为了帮助个人管理和规划财务,以实现财务目标和增加个人财富。

以下是一些常见的初级个人理财计算公式:

1.储蓄率计算公式:

储蓄率=(收入-支出)/收入*100%

2.每月可支配收入计算公式:

每月可支配收入=收入-固定开支

3.负债比率计算公式:

负债比率=(个人负债/个人资产)*100%

4.理财目标时间计算公式:

理财目标时间=(理财目标金额-现有资产)/每年可储蓄金额

5.投资回报率计算公式:

投资回报率=(投资收益-初始投资成本)/初始投资成本*100%

6.复合年回报率计算公式:

复合年回报率=(最终资产/初始资产)^(1/投资年限)-1

7.存款利息计算公式:

存款利息=存款金额*存款利率*存款期限

8.退休储蓄计算公式:

退休储蓄=每月储蓄金额*(退休年龄-当前年龄)*12

9.财务自由计算公式:

财务自由=(每年支出/投资回报率)*100

10.买房首付款计算公式:

买房首付款=房屋总价*首付比例

11.贷款月还款额计算公式:

贷款月还款额=贷款本金*月利率*(1+月利率)^贷款期限/((1+月利率)^贷款期限-1)

12.股票收益计算公式:

股票收益=(卖出价格-买入价格)*股票数量

13.租房收益率计算公式:

租房收益率=(每年房租收入-每年房屋维修费用-每年物业费用)/房屋总价*100%

这些公式可以帮助个人进行财务规划和决策,但在使用公式时,还需要考虑个人实际情况和市场变化,以做出更合理的决策。

同时,还要注意公式的前提条件和适用范围,以免产生误导或错误的计算结果。

理财利息计算公式最简单的方法

理财利息计算公式最简单的方法

一般来说,理财利息计算的公式很简单,只需要用投资本金乘以投资期数除以100即可求出最终的收益。

例如,一次性投资1000元,投资期数为2年,那么最终的收益就是1000×2/100=20元。

再比如,投资者投资5000元,投资期数为三年,那么最终收益就是5000×3/100=150元。

最后,理财利息计算还可以根据不同的投资产品来进行调整,比如一些投资产品的利率可以高于其中一年份的其中一种投资产品,那么最终收益自然也就会不一样。

另外,如果投资者选择了有定投功能的投资产品,利息计算可能会比较复杂,比如有定投的银行理财产品,投资者可以根据每月投资的金额和投资期数来计算出最终收益,而不是整个投资期的投资金额来计算最终收益。

总之,理财利息计算公式一般都很简单,投资者只要掌握投资本金、投资期数、投资产品利率以及有定投功能的投资产品的每月投资金额等信息,就可以轻松计算出最终的收益。

理财计算基础学习文件

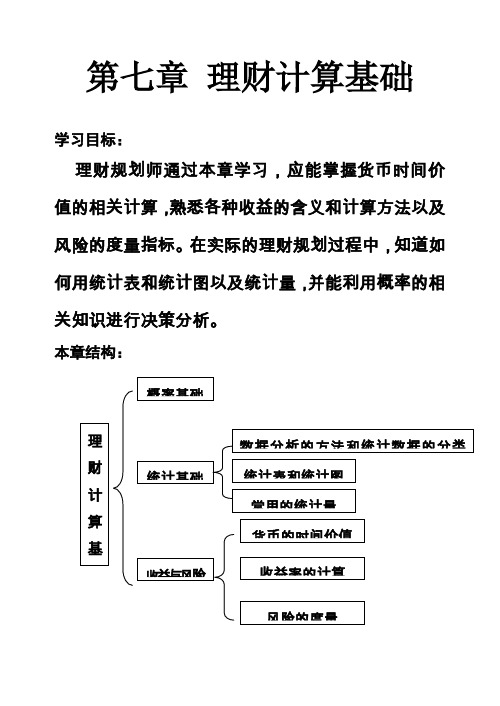

第七章理财计算基础学习目标:理财规划师通过本章学习,应能掌握货币时刻价值的相关计算,熟悉各种收益的含义和计算方法以及风险的度量指标。

在实际的理财规划过程中,明白如何用统计表和统计图以及统计量,并能利用概率的相关知识进行决策分析。

理财计算基概率基础统计基础统计表和统计图常用的统计量收益率的计算风险的度量收益与风险货币的时刻价值数据分析的方法和统计数据的分类本章结构:本章重点和难点:重点:1.利用等可能事件计算概率2.互补事件的概率、概率的加法和乘法公式3.会解读几种常见的统计表和统计图4.计算几种常见的统计量5.货币时刻价值的计算(包括年金的计算)6.投资风险和收益计算难点:1.互补事件的概率、概率的加法和乘法公式2.货币的时刻价值(包括年金的计算)3.风险和收益的计算理财规划师不是理论家,而是实践家,有人将理财讲成是精打细算,尽管不准确,然而却反映了实际理财过程中计算的重要性。

从理财的八大规划来看,几乎每个规划都或多或少地涉及到计算,假如把理财的原理比作大厦的基石,那么理财计算就好比大厦的钢筋结构,贯穿于整个大厦的始终。

假如可不能理财当中的相关计算,那么理财规划师将无法给客户出具理财规划建议书,更不用谈给客户提出合理的具有实践指导意义的理财建议。

因此,掌握理财的相关计确实是一名合格的理财规划师必须具备的差不多功,这一章列出了理财规划过程中常用的概率的相关计算、统计量的相关计算、货币时刻价值的相关计算以及风险和收益率的计算方法以及应用。

通过本章的学习,理财规划师应能在实际工作中熟练地应用这些计算方法,为做好理财规划打好基础。

第一节 概率基础例:①外汇的走势可能上涨也可能下跌;②一只股票当日的收盘价可能高于开盘价,也可能低于开盘价;③物价指数高位运行,央行有可能加息也有可能不加息; ④央行加息,股市可能上涨也可能下跌。

像如此带有不确定性的事件在日常生活中专门多,这种不确定性发生的可能性也确实是本节所讲的概率。

理财计算基础-基础知识PPT培训课件教材

四、随机变量的数字特征

(一)数学期望

1.离散型随机变量的数学期望:

?

? EX ? Xk Pk

k?1

2.连续型随机变量的数学期望:

??

(二)方差

EX ? ? xf ( x) dx ??

1.离散型随机变量的方差: DX ? ? (Xk ? EX)2 pk k

??

2.连续型随机变量的方差:

DX ? ?( x ? EX ) 2 f (x)dx ??

其中HPRT为第T个子时期的持有收益率。

5.(银行年)贴现率rBD:

D 360 rBD ? F ? n

D:贴现值,它是贴现工具的面值与购买价格之差; F:面值; n:距离到期日的天数。

二、风险的度量 ——概率方法和贝塔系数方法

(一)概率法: 1.计算:预期投资收益率(即投资的期望)、方差和标准 差; 2.计算:变异系数=标准差/预期投资收益率;变异系数越 小,说明投资项目的风险相对较小。

件,事件F为G、H同时发生的事情。 (二)不相关事件的加法法则

如果事件M、N是不相关的,则 P(M或N)=P(M+N)=P(M)+P(N) (三)相关事件的加法法则 如果事件M、N是相关的,则 P(M或N)=P(M+N)=P(M)+P(N)-P(MN) 其中P(MN)是M、N两个结果同时发生的事件。

X ~ B (n , p)。

2.泊松分布:常用的离散分布之一。

P{ X ? m} ? ? m e ??

m!

? ?0,m?0,1,2,3...

3.正态分布:最常用的连续型分布。

f (x) ?

1

e?

(

x? ? ) 2? 2

2

理财计算基础学习资料

第七章理财计算基础学习目标:理财规划师通过本章学习,应能掌握货币时间价值的相关计算,熟悉各种收益的含义和计算方法以及风险的度量指标。

在实际的理财规划过程中,知道如何用统计表和统计图以及统计量,并能利用概率的相关知识进行决策分析。

本章结构:理财计算基概率基础统计基础统计表和统计图常用的统计量收益率的计算风险的度量收益与风险货币的时间价值数据分析的方法和统计数据的分类本章重点和难点:重点:1.利用等可能事件计算概率2.互补事件的概率、概率的加法和乘法公式3.会解读几种常见的统计表和统计图4.计算几种常见的统计量5.货币时间价值的计算(包括年金的计算)6.投资风险和收益计算难点:1.互补事件的概率、概率的加法和乘法公式2.货币的时间价值(包括年金的计算)3.风险和收益的计算理财规划师不是理论家,而是实践家,有人将理财说成是精打细算,虽然不准确,但是却反映了实际理财过程中计算的重要性。

从理财的八大规划来看,几乎每个规划都或多或少地涉及到计算,如果把理财的原理比作大厦的基石,那么理财计算就好比大厦的钢筋结构,贯穿于整个大厦的始终。

如果不会理财当中的相关计算,那么理财规划师将无法给客户出具理财规划建议书,更不用谈给客户提出合理的具有实践指导意义的理财建议。

因此,掌握理财的相关计算是一名合格的理财规划师必须具备的基本功,这一章列出了理财规划过程中常用的概率的相关计算、统计量的相关计算、货币时间价值的相关计算以及风险和收益率的计算方法以及应用。

通过本章的学习,理财规划师应能在实际工作中熟练地应用这些计算方法,为做好理财规划打好基础。

第一节 概率基础例:①外汇的走势可能上涨也可能下跌;②一只股票当日的收盘价可能高于开盘价,也可能低于开盘价; ③物价指数高位运行,央行有可能加息也有可能不加息; ④央行加息,股市可能上涨也可能下跌。

像这样带有不确定性的事件在日常生活中很多,这种不确定性发生的可能性也就是本节所讲的概率。

理财规划师 二级 第7章 理财计算基础

第二单元 收益率的计算

一、预期收益率 (一)单个产品的预期收益率 [例7-32]

经济状况 经济运行良好,无通胀 经济衰退,高通胀 正常运行 概率 0.15 0.15 0.7 收益率 0.2 - 0.2 0.1

(二)投资组合的预期收益率

w—权重 , R—预期收益率 W1、w2、w3、w4 分别为0.4、0.3、 W1、w2、w3、 分别为0.4、0.3、 0.2、0.1; 0.2、0.1; R1、R2、R3、R4分别为15%、6%、 R1、R2、R3、R4分别为15%、6%、 20%、 20%、2.5%

(二)复利终值和现值的计算

[ 例7-20]李先生存入账户5000元, 20]李先生存入账户5000元, 年复利5%,20年后,账户余额? 年复利5%,20年后,账户余额? [ 例7-22] 希望20年后银行账户中有 希望20年后银行账户中有 20 000元,10%年复利,现在应该 000元,10%年复利,现在应该 存入多少钱?

递延年金的计算

[ 例7-31]某客户目前30岁,决定到55岁退 31]某客户目前30岁,决定到55岁退 休,退休后在每年年末有10000元的退休 休,退休后在每年年末有10000元的退休 收入,退休后预计能生活20年,折现率假 收入,退休后预计能生活20年,折现率假 设5%,求这笔退休收入的现值。 5%,求这笔退休收入的现值。 1.将56~76岁20年间PMT=10000折算到 1.将56~76岁20年间PMT=10000折算到 56岁; 结果为:124622.1 56岁; 结果为:124622.1 2.求124,622.1的25年前(目前)现值 2.求124,622.1的25年前(目前)现值

样本方差和样本标准差

样本方差

2 1 n ∑(xi x) n n i=1 1

理财计算知识点总结

理财计算知识点总结在现代社会中,理财对于个人和家庭来说已经变得越来越重要。

通过有效的理财规划和计算,可以帮助人们实现财务目标,提高财务稳定性,同时也可以有效地管理个人财务风险。

在理财计算中,有许多重要的知识点需要注意和掌握,下面将对这些知识点进行总结和分析。

1. 复利计算复利是指在一定期间内,利息再次产生利息的过程。

复利计算在理财中非常重要,因为能够有效地增加投资的收益。

复利计算的公式为:FV = PV * (1 + r)^n,其中FV是未来的价值,PV是现值,r是利率,n是期数。

通过复利计算,可以帮助人们了解在不同的利率和期数下,投资的未来价值是多少,从而做出更合理的理财规划。

2. 折现计算折现计算是一种用于确定未来现金流量(如投资、贷款或租赁)现值的方法。

折现计算的公式为:PV = FV / (1 + r)^n,其中PV是现值,FV是未来的价值,r是贴现率,n是期数。

通过折现计算,可以帮助人们确定在不同的贴现率和期数下,未来现金流量的现值是多少,从而进行合理的投资和资金安排。

3. 利率计算利率计算是指根据存款或贷款的利率计算出每年的利息。

利率计算的公式为:利息 = 本金* 利率 * 时间。

利率计算可以帮助人们了解在不同利率情况下,存款或贷款将产生多少利息,从而做出合理的理财决策。

4. 投资回报率计算投资回报率是衡量投资收益的一种重要指标。

投资回报率计算的公式为:ROI = (收益 - 成本) / 成本 * 100%。

通过投资回报率计算,可以帮助人们评估投资的收益情况,了解投资是否值得进行,从而做出明智的投资决策。

5. 资金储蓄计划资金储蓄计划是指通过存款和投资,积累一定的财富以应对未来的支出和风险。

资金储蓄计划需要考虑到家庭的支出和收入情况,确定合理的储蓄目标和投资方式,从而保障家庭的财务稳定。

6. 贷款计算贷款计算是指根据贷款金额、利率、期数等因素,计算出每月应还的贷款本金和利息。

贷款计算可以帮助人们了解贷款的还款情况,从而做出合理的借贷决策。

理财计算基础

理财计算基础学习目标:通过本章的学习,应能掌握货币时间价值的计算(在计算器的使用中讲授),熟悉各种收益率的含义和计算方法(在计算器的使用中讲授)以及风险的度量指标。

在实际的理财规划过程中,知道如何用统计表和统计图以及统计量,并能利用概率的相关知识进行决策分析。

本章内容:一、概率基础(一)基本概念(二)基本概率法则二、统计基础(一)统计表和统计图(二)常用的统计量三、收益和风险(一)货币的时间价值(在计算器的使用中讲授)(二)收益率的计算(在投资规划中讲授)(三)风险的度量一、概率基础(一)基本概念(了解,非重点)概率是度量某一事件发生的可能性的方法。

概率涉及到一些基本的概念:随机实验、样本、样本点、样本空间和随机事件。

所谓“随机试验”就是为了研究随机现象,就需要对客观事物进行观察,观察的过程称为“随机试验”,它是一次行为,它把所有可能出现的结果组成一个集合,这个可能的结果的集合就是“样本空间”,每个基本结果称为一个“样本点”,而特定的结果或其中的某一个组合,我们称之为“事件”。

举个例子:某个投资者要知道自己投资的某只股票的长期平均年收益率是多少(这个行为就是一个试验),就选取了最近的十年的数据(每一年的数据就是一个样本点),(这十年的数据组成的集合就是样本空间),而这整个过程就是一个随机试验。

概率一般有三种应用方法:1、古典概率有一些概率事件可以应用逻辑判断来确定每种可能的概率。

比如,抛一枚质地均匀的硬币,结果会有两个可能性,正面朝上和反面朝上,而鉴于硬币的构造,正面朝上和反面朝上的可能性相等,因此从逻辑上判断,正面朝上的概率是0.5,反面朝上的概率也是0.5。

如果一共有N个事件,所有事件发生的概率都相等,那么每个事件发生的概率就是1/N。

计算这些概率的基础就是事先知道事件的发生的等可能性,因此被称之为“古典”概率方法。

在这种情况下,事件A发生的概率为:2、统计概率的方法在包括金融等其他很多领域中,我们不能依赖过程的精确性来确定概率。