计量经济学例题

计量经济学计算题与答案解析

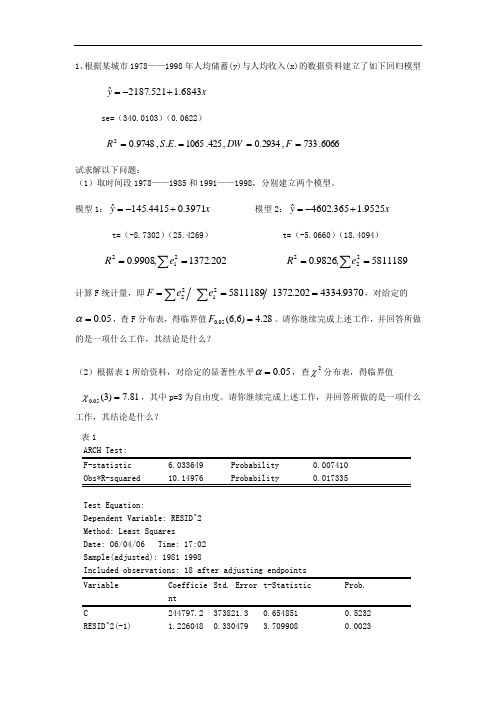

1、根据某城市1978——1998年人均储蓄(y)与人均收入(x)的数据资料建立了如下回归模型x y6843.1521.2187ˆ+-= se=(340.0103)(0.0622)6066.733,2934.0,425.1065..,9748.02====F DW E S R试求解以下问题:(1)取时间段1978——1985和1991——1998,分别建立两个模型。

模型1:x y3971.04415.145ˆ+-= 模型2:x y 9525.1365.4602ˆ+-= t=(-8.7302)(25.4269) t=(-5.0660)(18.4094) ∑==202.1372,9908.0212eR ∑==5811189,9826.0222e R计算F 统计量,即∑∑===9370.4334202.137258111892122eeF ,对给定的05.0=α,查F 分布表,得临界值28.4)6,6(05.0=F 。

请你继续完成上述工作,并回答所做的是一项什么工作,其结论是什么?(2)根据表1所给资料,对给定的显著性水平05.0=α,查2χ分布表,得临界值81.7)3(05.0=χ,其中p=3为自由度。

请你继续完成上述工作,并回答所做的是一项什么工作,其结论是什么? 表1F-statistic 6.033649 Probability 0.007410 Obs*R-squared10.14976 Probability0.017335Test Equation:Dependent Variable: RESID^2 Method: Least SquaresDate: 06/04/06 Time: 17:02 Sample(adjusted): 1981 1998Included observations: 18 after adjusting endpoints Variable Coefficie ntStd. Error t-Statistic Prob. C244797.2 373821.3 0.654851 0.5232 RESID^2(-1)1.226048 0.3304793.7099080.0023RESID^2(-2) -1.405351 0.379187 -3.706222 0.0023 R-squared 0.563876 Mean dependent var 971801.3 Adjusted R-squared 0.470421 S.D. dependent var 1129283. S.E. of regression 821804.5 Akaike info criterion 30.26952 Sum squared resid 9.46E+12 Schwarz criterion 30.46738 Log likelihood -268.4257 F-statistic6.033649 Durbin-Watson stat 2.124575 Prob(F-statistic) 0.0074101、(1)解:该检验为Goldfeld-Quandt 检验。

计量经济学题库(超完整版)及答案

四、简答题(每小题5分)1.简述计量经济学与经济学、统计学、数理统计学学科间的关系。

2.计量经济模型有哪些应用?3.简述建立与应用计量经济模型的主要步骤。

4.对计量经济模型的检验应从几个方面入手?5.计量经济学应用的数据是怎样进行分类的? 6.在计量经济模型中,为什么会存在随机误差项?7.古典线性回归模型的基本假定是什么? 8.总体回归模型与样本回归模型的区别与联系。

9.试述回归分析与相关分析的联系和区别。

10.在满足古典假定条件下,一元线性回归模型的普通最小二乘估计量有哪些统计性质? 11.简述BLUE 的含义。

12.对于多元线性回归模型,为什么在进行了总体显著性F 检验之后,还要对每个回归系数进行是否为0的t 检验?13.给定二元回归模型:01122t t t t y b b x b x u =+++,请叙述模型的古典假定。

14.在多元线性回归分析中,为什么用修正的决定系数衡量估计模型对样本观测值的拟合优度?15.修正的决定系数2R 及其作用。

16.常见的非线性回归模型有几种情况?17.观察下列方程并判断其变量是否呈线性,系数是否呈线性,或都是或都不是。

①t t t u x b b y ++=310 ②t t t u x b b y ++=log 10③ t t t u x b b y ++=log log 10 ④t t t u x b b y +=)/(1018. 观察下列方程并判断其变量是否呈线性,系数是否呈线性,或都是或都不是。

①t t t u x b b y ++=log 10 ②t t t u x b b b y ++=)(210③ t t t u x b b y +=)/(10 ④t b t t u x b y +-+=)1(11019.什么是异方差性?试举例说明经济现象中的异方差性。

20.产生异方差性的原因及异方差性对模型的OLS 估计有何影响。

21.检验异方差性的方法有哪些?22.异方差性的解决方法有哪些? 23.什么是加权最小二乘法?它的基本思想是什么?24.样本分段法(即戈德菲尔特——匡特检验)检验异方差性的基本原理及其使用条件。

计量经济学练习题完整版

计量经济学试题1一 名词解释(每题5分,共10分) 1. 经典线性回归模型2. 加权最小二乘法(WLS ) 二 填空(每空格1分,共10分)1.经典线性回归模型Y i = B 0 + B 1X i + µi 的最小二乘估计量b 1满足E ( b 1 ) = B 1,这表示估计量b 1具备 性。

2.广义差分法适用于估计存在 问题的经济计量模型。

3.在区间预测中,在其它条件不变的情况下,预测的置信概率越高,预测的精度越 。

4.普通最小二乘法估计回归参数的基本准则是使 达到最小。

5.以X 为解释变量,Y 为被解释变量,将X 、Y 的观测值分别取对数,如果这些对数值描成的散点图近似形成为一条直线,则适宜配合 模型。

6.当杜宾-瓦尔森统计量 d = 4时,ρˆ= ,说明 。

7.对于模型i i i X Y μββ++=10,为了考虑“地区”因素(北方、南方两种状态)引入2个虚拟变量,则会产生 现象。

8. 半对数模型LnY i = B 0 + B 1X i + µI 又称为 模型。

9.经典线性回归模型Y i = B 0 + B 1X i + µi 的最小二乘估计量b 0、b 1的关系可用数学式子表示为 。

三 单项选择题(每个1分,共20分)1.截面数据是指--------------------------------------------------------------( )A .同一时点上不同统计单位相同统计指标组成的数据。

B .同一时点上相同统计单位相同统计指标组成的数据。

C .同一时点上相同统计单位不同统计指标组成的数据。

D .同一时点上不同统计单位不同统计指标组成的数据。

2.参数估计量βˆ具备有效性是指------------------------------------------( ) A .0)ˆ(=βar V B.)ˆ(βarV 为最小 C .0)ˆ(=-ββD.)ˆ(ββ-为最小 3.如果两个经济变量间的关系近似地表现为:当X 发生一个绝对量(X ∆)变动时,Y 以一个固定的相对量(Y Y /∆)变动,则适宜配合的回归模型是------------------------------------------------------------------------------------------- ( )A .i i i X Y μβα++= B.i i i X Y μβα++=ln C .i ii X Y μβα++=1D.i i i X Y μβα++=ln ln 4.在一元线性回归模型中,不可能用到的假设检验是----------( ) A .置信区间检验 B.t 检验 C.F 检验 D.游程检验5.如果戈里瑟检验表明 ,普通最小二乘估计的残差项有显著的如下性质:24.025.1i i X e +=,则用加权最小二乘法估计模型时,权数应选择-------( )A .i X 1 B. 21i X C.24.025.11i X + D.24.025.11i X +6.对于i i i i X X Y μβββ+++=22110,利用30组样本观察值估计后得56.827/)ˆ(2/)ˆ(2=-∑-∑=iiiY Y Y Y F ,而理论分布值F 0.05(2,27)=3.35,,则可以判断( )A . 01=β成立 B. 02=β成立 C. 021==ββ成立 D. 021==ββ不成立7.为描述单位固定成本(Y )依产量(X )变化的相关关系,适宜配合的回归模型是:A .i i i X Y μβα++= B.i i i X Y μβα++=ln C .i ii X Y μβα++=1D.i i i X Y μβα++=ln ln 8.根据一个n=30的样本估计ii i e X Y ++=10ˆˆββ后计算得d=1.4,已知在95%的置信度下,35.1=L d ,49.1=U d ,则认为原模型------------------------( )A .存在正的一阶线性自相关 B.存在负的一阶线性自相关 C .不存在一阶线性自相关 D.无法判断是否存在一阶线性自相关9.对于ii i e X Y ++=10ˆˆββ,判定系数为0.8是指--------------------( ) A .说明X 与Y 之间为正相关 B. 说明X 与Y 之间为负相关 C .Y 变异的80%能由回归直线作出解释 D .有80%的样本点落在回归直线上10. 线性模型i i i i X X Y μβββ+++=22110不满足下列哪一假定,称为异方差现象-------------------------------------------------------------------------------( )A .0)(=j i ov C μμ B.2)(σμ=i ar V (常数) C .0),(=i i ov X C μ D.0),(21=i i ov X X C11.设消费函数i i i X D Y μβαα+++=10,其中虚拟变量⎩⎨⎧=南方北方01D ,如果统计检验表明1α统计显著,则北方的消费函数与南方的消费函数是--( )A .相互平行的 B.相互垂直的 C.相互交叉的 D.相互重叠的12. 在建立虚拟变量模型时,如果一个质的变量有m 种特征或状态,则一般引入几个虚拟变量:----------------------------------------------------------------( )A .m B.m+1 C.m -1 D.前三项均可 13. 在模型i i iX Y μββ++=ln ln ln 10中,1β为---------------------( )A .X 关于Y 的弹性 B.X 变动一个绝对量时Y 变动的相对量 C .Y 关于X 的弹性 D.Y 变动一个绝对量时X 变动的相对量14.对于i i i e X Y ++=10ˆˆββ,以S 表示估计标准误差,iY ˆ表示回归值,则-------------------------------------------------------------------------------------------( )A .S=0时,0)ˆ(=-∑ti Y Y B.S=0时,∑==-ni i i Y Y 120)ˆ( C .S=0时,)ˆ(ii Y Y -∑为最小 D.S=0时,∑=-ni i i Y Y 12)ˆ(为最小 15.经济计量分析工作的基本工作步骤是-----------------------------( )A .设定理论模型→收集样本资料→估计模型参数→检验模型B .设定模型→估计参数→检验模型→应用模型C .理论分析→数据收集→计算模拟→修正模型D .确定模型导向→确定变量及方程式→应用模型16.产量(X ,台)与单位产品成本(Y ,元/台)之间的回归方程为:X Y5.1356ˆ-=,这说明-----------------------------------------------------------( )A .产量每增加一台,单位产品成本平均减少1.5个百分点B .产量每增加一台,单位产品成本减少1.5元C .产量每增加一台,单位产品成本减少1.5个百分点D .产量每增加一台,单位产品成本平均减少1.5元17.下列各回归方程中,哪一个必定是错误的------------------------( )A .8.02.030ˆ=+=XY i i r X Y B. 91.05.175ˆ=+-=XY i i r X Y C .78.01.25ˆ=-=XY ii r X Y D. 96.05.312ˆ-=--=XY ii r X Y18.用一组有28个观测值的样本估计模型i i i X Y μββ++=10后,在0.05的显著性水平下对1β的显著性作t 检验,则1β显著地不等于0的条件是统计量t 大于-------------------------------------------------------------------------------------( )A .t 0.025(28) B. t 0.05(28) C. t 0.025(26) D. t 0.05(26)19.下列哪种形式的序列相关可用DW 统计量来检验(V t 为具有零均值、常数方差,且不存在序列相关的随机变量)---------------------------------( )A .t t t V +=-1ρμμ B.t t t t V +⋅⋅⋅++=--121μρρμμ C. t t V ρμ= D. ⋅⋅⋅++=-12t t t V V ρρμ20.对于原模型t t t X Y μββ++=10,一阶差分模型是指------------( )A .)()()(1)(1t tt t t t t X f X f X X f X f Y μββ++=B .t t t X Y μβ∆+∆=∆1C .t t t X Y μββ∆+∆+=∆10D .)()()1(11101----+-+-=-t t t t t t X X Y Y ρμμρβρβρ四 多项选择题(每个2分,共10分)1.以Y 表示实际值,Yˆ表示回归值,i e 表示残差项,最小二乘直线满足------------------------------------------------------------------------------------------( )A .通用样本均值点(Y X ,) B.ii Y Y ˆ∑=∑ C .0),ˆ(=i i ov e Y C D.0)ˆ(2=-∑i i Y Y E .0)ˆ(=-∑Y Y i2.剩余变差(RSS )是指--------------------------------------------------( )A .随机因素影响所引起的被解释变量的变差B .解释变量变动所引起的被解释变量的变差C .被解释变量的变差中,回归方程不能作出解释的部分D.被解释变量的总变差与解释变量之差E.被解释变量的实际值与回归值的离差平方和3. 对于经典线性回归模型,0LS估计量具备------------------------()A.无偏性 B.线性特性 C.正确性 D.有效性 E.可知性4. 异方差的检验方法有---------------------------------------------------()A.残差的图形检验 B.游程检验 C.White检验D.帕克检验E.方差膨胀因子检验5. 多重共线性的补救有---------------------------------------------------()A.从模型中删掉不重要的解释变量 B.获取额外的数据或者新的样本 C.重新考虑模型 D.利用先验信息 E. 广义差分法五简答计算题(4题,共50分)1.简述F检验的意图及其与t检验的关系。

计量经济学经典习题参考答案

第一章练习题:一、选择题:1.下面属于截面数据的是:( D )A. 1991—2003年各年某地区20个乡镇的平均工业产值。

B. 1991—2003年各年某地区20个乡镇的各镇工业产值。

C. 某年某地区20个乡镇工业产值的合计数。

D. 某年某地区20个乡镇各镇的工业产值。

2.一个模型用于预测前必须经过的检验有:( ABCD ) A. 经济准则检验。

B. 统计检验。

C. 计量经济学准则检验。

D. 模型预测检验。

E. 实践检验。

3.对计量经济模型的统计准则检验包括:( BDE ) A.估计标准误差评价。

B.拟合优度检验。

C.预测误差程度评价。

D.总体线性关系显著性检验。

E.单个回归系数的显著性检验。

4.对计量经济模型的计量经济学准则检验包括:( BCE ) A.误差程度检验。

B. 异方差检验。

C. 序列相关性检验。

D.超一致性检验E.多重共线性检验。

5.计量经济分析工作的四个步骤是:(BCDE ) A.理论研究。

B. 设定模型。

C. 估计参数。

D.检验模型. E.应用模型。

二、简答题:1.下面设计的计量经济模型是否合理,为什么?(不合理,GDP 在这里是定义方程)μ+⋅+=∑=i 31i iGDP ba GDP,其中,i GDP 是第一产业、第二产业和第三产业增加值。

μ为随机误差项。

第二章 练习题一、选择题:1.变量之间的关系可以分为两大类,它们是:( A )A.函数关系和相关关系B.线性相关关系和非线性相关关系C.正相关关系和负相关关系D.简单相关关系和复杂相关关系 2.相关关系是指:( D )A.变量间的非独立关系B.变量间的因果关系C.变量间的函数关系D.变量间的不确定的依存关系3.进行相关分析时,假定相关的两个变量 ( A )A. 都是随机变量B.都不是随机变量C. 一个是随机变量,一个不是随机变量D. 随机的或非随机都可以4.参数β的估计量βˆ具有有效性是指 ( B ) A. ()0var =βˆ B. ()βˆvar 为最小 C. ()0=-ββˆ D. ()ββ-ˆ为最小 5.对于ii 10i e X βˆβˆY ++=,以σˆ表示估计标准误差,i Y ˆ表示回归值。

计量经济学题库(超完整版)及答案

四、简答题(每小题5分)1.简述计量经济学与经济学、统计学、数理统计学学科间的关系。

2.计量经济模型有哪些应用?3.简述建立与应用计量经济模型的主要步骤。

4.对计量经济模型的检验应从几个方面入手?5.计量经济学应用的数据是怎样进行分类的? 6.在计量经济模型中,为什么会存在随机误差项?7.古典线性回归模型的基本假定是什么? 8.总体回归模型与样本回归模型的区别与联系。

9.试述回归分析与相关分析的联系和区别。

10.在满足古典假定条件下,一元线性回归模型的普通最小二乘估计量有哪些统计性质? 11.简述BLUE 的含义。

12.对于多元线性回归模型,为什么在进行了总体显著性F 检验之后,还要对每个回归系数进行是否为0的t 检验?13.给定二元回归模型:01122t t t t y b b x b x u =+++,请叙述模型的古典假定。

14.在多元线性回归分析中,为什么用修正的决定系数衡量估计模型对样本观测值的拟合优度?15.修正的决定系数2R 及其作用。

16.常见的非线性回归模型有几种情况?17.观察下列方程并判断其变量是否呈线性,系数是否呈线性,或都是或都不是。

①t t t u x b b y ++=310 ②t t t u x b b y ++=log 10③ t t t u x b b y ++=log log 10 ④t t t u x b b y +=)/(1018. 观察下列方程并判断其变量是否呈线性,系数是否呈线性,或都是或都不是。

①t t t u x b b y ++=log 10 ②t t t u x b b b y ++=)(210③ t t t u x b b y +=)/(10 ④t b t t u x b y +-+=)1(11019.什么是异方差性?试举例说明经济现象中的异方差性。

20.产生异方差性的原因及异方差性对模型的OLS 估计有何影响。

21.检验异方差性的方法有哪些?22.异方差性的解决方法有哪些? 23.什么是加权最小二乘法?它的基本思想是什么?24.样本分段法(即戈德菲尔特——匡特检验)检验异方差性的基本原理及其使用条件。

计量经济学习题及全部答案

计量经济学习题及全部答案计量经济学习题及全部答案标准化⼯作室编码[XX968T-XX89628-XJ668-XT689N]《计量经济学》习题(⼀)⼀、判断正误1.在研究经济变量之间的⾮确定性关系时,回归分析是唯⼀可⽤的分析⽅法。

()2.最⼩⼆乘法进⾏参数估计的基本原理是使残差平⽅和最⼩。

()3.⽆论回归模型中包括多少个解释变量,总离差平⽅和的⾃由度总为(n -1)。

()4.当我们说估计的回归系数在统计上是显着的,意思是说它显着地异于0。

()5.总离差平⽅和(TSS )可分解为残差平⽅和(ESS )与回归平⽅和(RSS )之和,其中残差平⽅和(ESS )表⽰总离差平⽅和中可由样本回归直线解释的部分。

()6.多元线性回归模型的F 检验和t 检验是⼀致的。

()7.当存在严重的多重共线性时,普通最⼩⼆乘估计往往会低估参数估计量的⽅差。

()8.如果随机误差项的⽅差随解释变量变化⽽变化,则线性回归模型存在随机误差项的⾃相关。

()9.在存在异⽅差的情况下,会对回归模型的正确建⽴和统计推断带来严重后果。

()10...DW 检验只能检验⼀阶⾃相关。

()⼆、单选题1.样本回归函数(⽅程)的表达式为()。

A .i Y =01i i X u ββ++B .(/)i E Y X =01i X ββ+C .i Y =01??i i X e ββ++D .?i Y =01??iX ββ+ 2A .随机⼲扰项B .残差C .i Y 的离差D .?iY 的离差 3.在总体回归⽅程(/)E Y X =01X ββ+中,1β表⽰()。

A .当X 增加⼀个单位时,Y 增加1β个单位B .当X 增加⼀个单位时,Y 平均增加1β个单位C .当Y 增加⼀个单位时,X 增加1β个单位D .当Y 增加⼀个单位时,X 平均增加1β个单位4.可决系数2R 是指()。

A .剩余平⽅和占总离差平⽅和的⽐重B .总离差平⽅和占回归平⽅和的⽐重C .回归平⽅和占总离差平⽅和的⽐重D .回归平⽅和占剩余平⽅和的⽐重5.已知含有截距项的三元线性回归模型估计的残差平⽅和为2i e ∑=800,估计⽤的样本容量为24,则随机误差项i u 的⽅差估计量为()。

计量经济学题库(超完整版)及答案.详解

计量经济学题库(超完整版)及答案.详解计量经济学题库计算与分析题(每⼩题10分)1.下表为⽇本的汇率与汽车出⼝数量数据,X:年均汇率(⽇元/美元) Y:汽车出⼝数量(万辆)问题:(1)画出X 与Y 关系的散点图。

(2)计算X 与Y 的相关系数。

其中X 129.3=,Y 554.2=,2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=,()()X X Y Y ∑--=16195.4 (3)采⽤直线回归⽅程拟和出的模型为81.72 3.65YX =+ t 值 R 2= F= 解释参数的经济意义。

2.已知⼀模型的最⼩⼆乘的回归结果如下:i i ?Y =101.4-4.78X 标准差()() n=30 R 2= 其中,Y :政府债券价格(百美元),X :利率(%)。

回答以下问题:(1)系数的符号是否正确,并说明理由;(2)为什么左边是iY ⽽不是i Y ;(3)在此模型中是否漏了误差项i u ;(4)该模型参数的经济意义是什么。

3.估计消费函数模型i i i C =Y u αβ++得i i ?C =150.81Y + t 值()() n=19 R 2= 其中,C :消费(元) Y :收⼊(元)已知0.025(19) 2.0930t =,0.05(19) 1.729t =,0.025(17) 2.1098t =,0.05(17) 1.7396t =。

问:(1)利⽤t 值检验参数β的显著性(α=);(2)确定参数β的标准差;(3)判断⼀下该模型的拟合情况。

4.已知估计回归模型得i i ?Y =81.7230 3.6541X + 且2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=,求判定系数和相关系数。

5.有如下表数据⽇本物价上涨率与失业率的关系(1)设横轴是U ,纵轴是P ,画出散点图。

根据图形判断,物价上涨率与失业率之间是什么样的关系拟合什么样的模型⽐较合适(2)根据以上数据,分别拟合了以下两个模型:模型⼀:16.3219.14P U=-+ 模型⼆:8.64 2.87P U =- 分别求两个模型的样本决定系数。

计量经济学题库(超完整版)及答案.详解

计量经济学题库计算与分析题(每小题10分)1.下表为日本的汇率与汽车出口数量数据,X:年均汇率(日元/美元) Y:汽车出口数量(万辆) 问题:(1)画出X 与Y 关系的散点图。

(2)计算X 与Y 的相关系数。

其中X 129.3=,Y 554.2=,2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=,()()X X Y Y ∑--=16195.4 (3)采用直线回归方程拟和出的模型为ˆ81.72 3.65YX =+ t 值 R 2= F= 解释参数的经济意义。

2.已知一模型的最小二乘的回归结果如下:i i ˆY =101.4-4.78X 标准差 () () n=30 R 2= 其中,Y :政府债券价格(百美元),X :利率(%)。

回答以下问题:(1)系数的符号是否正确,并说明理由;(2)为什么左边是iˆY 而不是i Y ; (3)在此模型中是否漏了误差项i u ;(4)该模型参数的经济意义是什么。

3.估计消费函数模型i i i C =Y u αβ++得i i ˆC =150.81Y + t 值 ()() n=19 R 2= 其中,C :消费(元) Y :收入(元)已知0.025(19) 2.0930t =,0.05(19) 1.729t =,0.025(17) 2.1098t =,0.05(17) 1.7396t =。

问:(1)利用t 值检验参数β的显著性(α=);(2)确定参数β的标准差;(3)判断一下该模型的拟合情况。

4.已知估计回归模型得i i ˆY =81.7230 3.6541X + 且2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=, 求判定系数和相关系数。

5.有如下表数据日本物价上涨率与失业率的关系(1)设横轴是U ,纵轴是P ,画出散点图。

根据图形判断,物价上涨率与失业率之间是什么样的关系拟合什么样的模型比较合适 (2)根据以上数据,分别拟合了以下两个模型: 模型一:16.3219.14P U=-+ 模型二:8.64 2.87P U =- 分别求两个模型的样本决定系数。

计量经济学例题

一、单项选择题4.横截面数据是指(A )。

A .同一时点上不同统计单位相同统计指标组成的数据B .同一时点上相同统计单位相同统计指标组成的数据C .同一时点上相同统计单位不同统计指标组成的数据D .同一时点上不同统计单位不同统计指标组成的数据5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C )。

A .时期数据B .混合数据C .时间序列数据D .横截面数据9.下面属于横截面数据的是( D )。

A .1991-2003年各年某地区20个乡镇企业的平均工业产值B .1991-2003年各年某地区20个乡镇企业各镇的工业产值C .某年某地区20个乡镇工业产值的合计数D .某年某地区20个乡镇各镇的工业产值10.经济计量分析工作的基本步骤是( A )。

A .设定理论模型→收集样本资料→估计模型参数→检验模型B .设定模型→估计参数→检验模型→应用模型C .个体设计→总体估计→估计模型→应用模型D .确定模型导向→确定变量及方程式→估计模型→应用模型13.同一统计指标按时间顺序记录的数据列称为( B )。

A .横截面数据B .时间序列数据C .修匀数据D .原始数据14.计量经济模型的基本应用领域有( A )。

A .结构分析、经济预测、政策评价B .弹性分析、乘数分析、政策模拟C .消费需求分析、生产技术分析、D .季度分析、年度分析、中长期分析18.表示x 和y 之间真实线性关系的是( C )。

A .01ˆˆˆt t Y X ββ=+B .01()t t E Y X ββ=+C .01t t t Y X u ββ=++D .01t t Y X ββ=+19.参数β的估计量ˆβ具备有效性是指( B )。

A .ˆvar ()=0βB .ˆvar ()β为最小C .ˆ()0ββ-=D .ˆ()ββ-为最小25.对回归模型i 01i i Y X u ββ+=+进行检验时,通常假定i u 服从( C )。

(完整word版)计量经济学题库(超完整版)及答案.详解(word文档良心出品)

计量经济学题库计算与分析题(每小题10分)1X:年均汇率(日元/美元) Y:汽车出口数量(万辆)问题:(1)画出X 与Y 关系的散点图。

(2)计算X 与Y 的相关系数。

其中X 129.3=,Y 554.2=,2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=,()()X X Y Y ∑--=16195.4 (3)采用直线回归方程拟和出的模型为 ˆ81.72 3.65YX =+ t 值 1.2427 7.2797 R 2=0.8688 F=52.99解释参数的经济意义。

2.已知一模型的最小二乘的回归结果如下:i iˆY =101.4-4.78X 标准差 (45.2) (1.53) n=30 R 2=0.31 其中,Y :政府债券价格(百美元),X :利率(%)。

回答以下问题:(1)系数的符号是否正确,并说明理由;(2)为什么左边是iˆY 而不是i Y ; (3)在此模型中是否漏了误差项i u ;(4)该模型参数的经济意义是什么。

3.估计消费函数模型i i i C =Y u αβ++得i i ˆC =150.81Y + t 值 (13.1)(18.7) n=19 R 2=0.81其中,C :消费(元) Y :收入(元)已知0.025(19) 2.0930t =,0.05(19) 1.729t =,0.025(17) 2.1098t =,0.05(17) 1.7396t =。

问:(1)利用t 值检验参数β的显著性(α=0.05);(2)确定参数β的标准差;(3)判断一下该模型的拟合情况。

4.已知估计回归模型得i i ˆY =81.7230 3.6541X + 且2X X 4432.1∑(-)=,2Y Y 68113.6∑(-)=, 求判定系数和相关系数。

5.有如下表数据(1拟合什么样的模型比较合适? (2)根据以上数据,分别拟合了以下两个模型:模型一:16.3219.14P U=-+ 模型二:8.64 2.87P U =- 分别求两个模型的样本决定系数。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、单项选择题4.横截面数据是指(A)。

A.同一时点上不同统计单位相同统计指标组成的数据B.同一时点上相同统计单位相同统计指标组成的数据C.同一时点上相同统计单位不同统计指标组成的数据D.同一时点上不同统计单位不同统计指标组成的数据5.同一统计指标,同一统计单位按时间顺序记录形成的数据列是(C)。

A.时期数据B.混合数据C.时间序列数据D.横截面数据9.下面属于横截面数据的是( D )。

A.1991-2003年各年某地区20个乡镇企业的平均工业产值B.1991-2003年各年某地区20个乡镇企业各镇的工业产值C.某年某地区20个乡镇工业产值的合计数D.某年某地区20个乡镇各镇的工业产值10.经济计量分析工作的基本步骤是( A )。

A.设定理论模型→收集样本资料→估计模型参数→检验模型B.设定模型→估计参数→检验模型→应用模型C.个体设计→总体估计→估计模型→应用模型D.确定模型导向→确定变量及方程式→估计模型→应用模型13.同一统计指标按时间顺序记录的数据列称为( B )。

A.横截面数据B.时间序列数据C.修匀数据D.原始数据14.计量经济模型的基本应用领域有( A )。

A.结构分析、经济预测、政策评价B.弹性分析、乘数分析、政策模拟C.消费需求分析、生产技术分析、D.季度分析、年度分析、中长期分析18.表示x 和y 之间真实线性关系的是( C )。

A .01ˆˆˆt tY X ββ=+ B .01()t t E Y X ββ=+ C .01t t t Y X u ββ=++ D .01t t Y X ββ=+19.参数β的估计量ˆβ具备有效性是指( B )。

A .ˆvar ()=0βB .ˆvar ()β为最小C .ˆ()0ββ-=D .ˆ()ββ-为最小 25.对回归模型i 01i i Y X u ββ+=+进行检验时,通常假定i u 服从( C )。

A .2i N 0) σ(,B . t(n-2)C .2N 0)σ(,D .t(n)26.以Y 表示实际观测值,ˆY 表示回归估计值,则普通最小二乘法估计参数的准则是使( D )。

A .i i ˆY Y 0∑(-)=B .2i i ˆY Y 0∑(-)=C .i i ˆY Y ∑(-)=最小D .2i i ˆY Y ∑(-)=最小27.设Y 表示实际观测值,ˆY 表示OLS 估计回归值,则下列哪项成立( D )。

A .ˆYY = B .ˆY Y = C .ˆY Y = D .ˆY Y = 28.用OLS 估计经典线性模型i 01i i Y X u ββ+=+,则样本回归直线通过点___D______。

A .X Y (,)B . ˆX Y (,)C .ˆX Y (,)D .X Y (,) 29.以Y 表示实际观测值,ˆY 表示OLS 估计回归值,则用OLS 得到的样本回归直线i 01iˆˆˆY X ββ+=满足( A )。

A .i i ˆY Y 0∑(-)=B .2i i Y Y 0∑(-)=C . 2i i ˆY Y 0∑(-)=D .2i i ˆY Y 0∑(-)= 30.用一组有30个观测值的样本估计模型i 01i i Y X u ββ+=+,在0.05的显著性水平下对1β的显著性作t 检验,则1β显著地不等于零的条件是其统计量t 大于( D )。

A .t 0.05(30)B .t 0.025(30)C .t 0.05(28)D .t 0.025(28)31.已知某一直线回归方程的决定系数为0.64,则解释变量与被解释变量间的线性相关系数为( B )。

A .0.64B .0.8C .0.4D .0.3232.相关系数r 的取值范围是( D )。

A .r ≤-1B .r ≥1C .0≤r ≤1D .-1≤r ≤133.决定系数R 2的取值范围是( C )。

A .R2≤-1B .R2≥1C .0≤R2≤1D .-1≤R2≤134.某一特定的X 水平上,总体Y 分布的离散度越大,即σ2越大,则( A )。

A .预测区间越宽,精度越低B .预测区间越宽,预测误差越小C 预测区间越窄,精度越高D .预测区间越窄,预测误差越大35.如果X 和Y 在统计上独立,则相关系数等于( C )。

A .1B .-1C .0D .∞38.回归模型i i i u X Y ++=10ββ中,关于检验010=β:H 所用的统计量)ˆ(ˆ111βββVar -,下列说法正确的是( D )。

A .服从)(22-n χB .服从)(1-n tC .服从)(12-n χD .服从)(2-n t 46.回归分析中定义的( )。

A.解释变量和被解释变量都是随机变量B.解释变量为非随机变量,被解释变量为随机变量C.解释变量和被解释变量都为非随机变量D.解释变量为随机变量,被解释变量为非随机变量48.在由30n =的一组样本估计的、包含3个解释变量的线性回归模型中,计算得多重决定系数为0.8500,则调整后的多重决定系数为( )A. 0.8603B. 0.8389C. 0.8655D.0.832750.用一组有30个观测值的样本估计模型01122t t t t y b b x b x u =+++后,在0.05的显著性水平上对1b 的显著性作t 检验,则1b 显著地不等于零的条件是其统计量t 大于等于( )A. )30(05.0tB. )28(025.0tC. )27(025.0tD. )28,1(025.0F52.在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明模型中存在( )A.异方差性B.序列相关C.多重共线性D.高拟合优度53.线性回归模型01122......t t t k kt t y b b x b x b x u =+++++ 中,检验0:0(0,1,2,...)t H b i k ==时,所用的统计量服从( ) A.t(n-k+1)B.t(n-k-2)C.t(n-k-1)D.t(n-k+2) 54. 调整的判定系数 与多重判定系数之间有如下关系( )A.2211n R R n k -=-- B. 22111n R R n k -=--- C. 2211(1)1n R R n k -=-+-- D. 2211(1)1n R R n k -=---- 55.关于经济计量模型进行预测出现误差的原因,正确的说法是( )。

A.只有随机因素B.只有系统因素C.既有随机因素,又有系统因素D.A 、B 、C 都不对57.下列说法中正确的是:( )A 如果模型的2R 很高,我们可以认为此模型的质量较好B 如果模型的2R 较低,我们可以认为此模型的质量较差C 如果某一参数不能通过显著性检验,我们应该剔除该解释变量D 如果某一参数不能通过显著性检验,我们不应该随便剔除该解释变量61.Goldfeld-Quandt 方法用于检验( )A.异方差性B.自相关性C.随机解释变量D.多重共线性62.在异方差性情况下,常用的估计方法是( )A.一阶差分法B.广义差分法C.工具变量法D.加权最小二乘法63.White 检验方法主要用于检验( )A.异方差性B.自相关性C.随机解释变量D.多重共线性64.Glejser 检验方法主要用于检验( )A.异方差性B.自相关性C.随机解释变量D.多重共线性65.下列哪种方法不是检验异方差的方法()A.戈德菲尔特——匡特检验B.怀特检验C.戈里瑟检验D.方差膨胀因子检验69.果戈德菲尔特——匡特检验显著,则认为什么问题是严重的()A.异方差问题B.序列相关问题C.多重共线性问题D.设定误差问题72.DW检验的零假设是(ρ为随机误差项的一阶相关系数)()。

A.DW=0 B.ρ=0 C.DW=1 D.ρ=174.DW的取值范围是()。

A.-1≤DW≤0 B.-1≤DW≤1 C.-2≤DW≤2 D.0≤DW≤475.当DW=4时,说明()。

A.不存在序列相关B.不能判断是否存在一阶自相关C.存在完全的正的一阶自相关D.存在完全的负的一阶自相关79.采用一阶差分模型一阶线性自相关问题适用于下列哪种情况()。

A.ρ≈0 B.ρ≈1 C.-1<ρ<0 D.0<ρ<183.同一统计指标按时间顺序记录的数据列称为()。

A.横截面数据B.时间序列数据C.修匀数据D.原始数据84.当模型存在严重的多重共线性时,OLS估计量将不具备()A.线性B.无偏性C.有效性D.一致性85.经验认为某个解释与其他解释变量间多重共线性严重的情况是这个解释变量的VIF()。

A.大于B.小于C.大于5 D.小于586.模型中引入实际上与解释变量有关的变量,会导致参数的OLS估计量方差()。

A.增大B.减小C.有偏D.非有效88.如果方差膨胀因子VIF=10,则什么问题是严重的()。

A.异方差问题B.序列相关问题C.多重共线性问题D.解释变量与随机项的相关性89.在多元线性回归模型中,若某个解释变量对其余解释变量的判定系数接近于1,则表明模型中存在( )。

A 异方差B 序列相关C 多重共线性D 高拟合优度90.存在严重的多重共线性时,参数估计的标准差()。

A.变大B.变小C.无法估计D.无穷大91.完全多重共线性时,下列判断不正确的是( )。

A .参数无法估计B .只能估计参数的线性组合C .模型的拟合程度不能判断D .可以计算模型的拟合程度92.设某地区消费函数i i i x c c y μ++=10中,消费支出不仅与收入x 有关,而且与消费者的年龄构成有关,若将年龄构成分为小孩、青年人、成年人和老年人4个层次。

假设边际消费倾向不变,则考虑上述构成因素的影响时,该消费函数引入虚拟变量的个数为( )A.1个B.2个C.3个D.4个95.假设回归模型为i i i x y μβα++=,其中Xi 为随机变量,Xi 与Ui 相关则β的普通最小二乘估计量( )A.无偏且一致B.无偏但不一致C.有偏但一致D.有偏且不一致96.假定正确回归模型为i i i i x x y μββα+++=2211,若遗漏了解释变量X2,且X1、X2线性相关则1β的普通最小二乘法估计量( )A.无偏且一致B.无偏但不一致C.有偏但一致D.有偏且不一致97.模型中引入一个无关的解释变量( )A.对模型参数估计量的性质不产生任何影响B.导致普通最小二乘估计量有偏C.导致普通最小二乘估计量精度下降D.导致普通最小二乘估计量有偏,同时精度下降 101.如果一个回归模型中不包含截距项,对一个具有m 个特征的质的因素要引入虚拟变量数目为( )。

A.mB.m-1C.m-2D.m+1102.设某商品需求模型为01t t t y b b x u =++,其中Y 是商品的需求量,X 是商品的价格,为了考虑全年12个月份季节变动的影响,假设模型中引入了12个虚拟变量,则会产生的问题为( )。