2015年我国港口行业发展回顾与展望

2015年上半年长三角地区港口经济运行情况及形势分析

2015年上半年长三角地区港口经济运行情况及形势分析作者:王明志赵珂来源:《集装箱化》2015年第09期1 经济增长同比持平,外贸下降幅度较大2015年上半年,面对复杂的国内外经济环境和不断加大的经济下行压力,我国各级政府积极采取体制改革、宏观调控措施,使国民经济继续在合理区间运行,主要指标逐步回暖,呈现缓中趋稳、稳中趋好的发展态势。

据初步核算,2015年上半年我国完成国内生产总值亿元,按可比价格计算,同比增长7.0%。

长三角地区的上海市、浙江省、江苏省、安徽省在政府各项改革方面卓有成效,2015年上半年“三省一市”共完成国内生产总值亿元,同比增长9.8%,占全国国内生产总值的25.3%,其中:上海市完成亿元,同比增长7.0%;浙江省完成亿元,同比增长8.3%;江苏省完成亿元,同比增长8.5%;安徽省完成亿元,同比增长8.6%。

“三省一市”坚定不移地推进体制改革和制度创新,在改革红利、市场活力、创新动力的共同作用下,其主要生产指标增速较上年同期有所提升。

2015年上半年,我国外贸进出口总额为元,同比下降6.9%,其中:出口亿元,同比增长0.9%;进口亿元,同比下降15.5%;贸易顺差为亿元,比去年同期的亿元增长1倍多。

上半年长三角地区完成外贸进出口总额亿元,同比下降3.5%,占全国外贸进出口总额的35.5%,其中:上海市完成亿元,同比下降3.4%;浙江省完成亿元,同比下降2.5%;江苏省完成亿元,同比下降3.9%;安徽省完成亿元,同比下降10.5%。

2 水路货运量增速回落,货物周转量小幅下降2015年上半年,我国水路运输明显受到经济下行影响,水路货运量增速与上年同期相比明显下降。

上半年全国完成水路货运量29.21亿t,同比增长3.3%,增速较上年同期回落2.7个百分点;完成水路货物周转量亿t km,同比下降1.0%,增速较上年同期下降18.7个百分点。

长三角地区水路运输是全国经济和水路运输发展的龙头。

我国海运需求2015年回顾与2016年展望

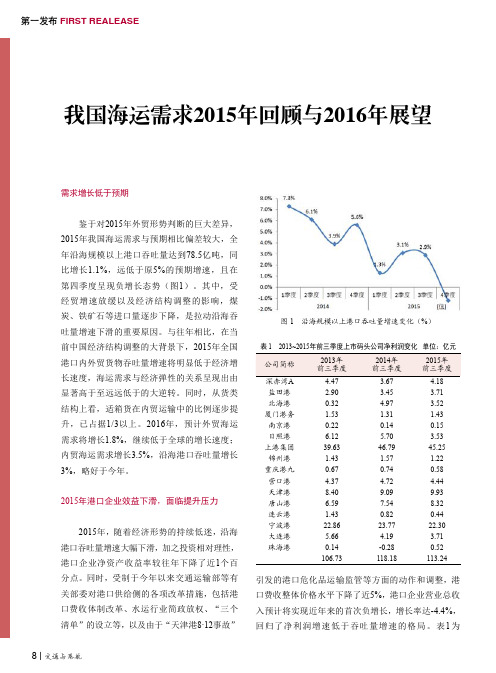

第一发布 FIRST REALEASE我国海运需求2015年回顾与2016年展望需求增长低于预期鉴于对2015年外贸形势判断的巨大差异,2015年我国海运需求与预期相比偏差较大,全年沿海规模以上港口吞吐量达到78.5亿吨,同比增长1.1%,远低于原5%的预期增速,且在第四季度呈现负增长态势(图1)。

其中,受经贸增速放缓以及经济结构调整的影响,煤炭、铁矿石等进口量逐步下降,是拉动沿海吞吐量增速下滑的重要原因。

与往年相比,在当前中国经济结构调整的大背景下,2015年全国港口内外贸货物吞吐量增速将明显低于经济增长速度,海运需求与经济弹性的关系呈现出由显著高于至远远低于的大逆转。

同时,从货类结构上看,适箱货在内贸运输中的比例逐步提升,已占据1/3以上。

2016年,预计外贸海运需求将增长1.8%,继续低于全球的增长速度;内贸海运需求增长3.5%,沿海港口吞吐量增长3%,略好于今年。

2015年港口企业效益下滑,面临提升压力2015年,随着经济形势的持续低迷,沿海港口吞吐量增速大幅下滑,加之投资相对理性,港口企业净资产收益率较往年下降了近1个百分点。

同时,受制于今年以来交通运输部等有关部委对港口供给侧的各项改革措施,包括港口费收体制改革、水运行业简政放权、“三个清单”的设立等,以及由于“天津港8·12事故”表12013~2015年前三季度上市码头公司净利润变化单位:亿元盐田港 2.90 3.45 3.71北海港0.32 4.97 3.52厦门港务 1.53 1.31 1.43南京港0.22 0.14 0.15日照港 6.12 5.70 3.53上港集团39.63 46.79 45.25锦州港 1.43 1.57 1.22重庆港九0.67 0.74 0.58营口港 4.37 4.72 4.44天津港8.40 9.09 9.93唐山港 6.59 7.54 8.32连云港 1.43 0.82 0.44宁波港22.86 23.77 22.30大连港 5.66 4.19 3.71珠海港0.14 -0.28 0.52106.73118.18113.24引发的港口危化品运输监管等方面的动作和调整,港口费收整体价格水平下降了近5%,港口企业营业总收入预计将实现近年来的首次负增长,增长率达-4.4%,回归了净利润增速低于吞吐量增速的格局。

港口业步入微利时代 中国港口行业整体布局规划解析

港口业步入微利时代中国港口行业整体布局规划解析港口作为交通运输的枢纽和对外交流的窗口,在促进国际贸易和地区发展中起着举足轻重的作用。

中国港口行业的发展与国家经济发展、国家经济体制改革密切相关,随着中国经济开放度大大提高,进出口也大幅增长,而需求增长必然迎来港口行业快速发展。

随着对外贸易的不断提升,中国已经成为港口强国。

目前,中国海岸线总计达3.32万公里,其中大陆海岸线长约1.84万公里,丰富的海岸线资源为中国港口行业发展奠定了基础。

然而,2015年,全球经济复苏乏力,中国经济步入新常态,GDP增速下滑,2015年1~11月港口吞吐量增速由2014年的5.3%下降至2.00%,除港口原油吞吐量受国际原油价格大幅下跌影响而出现增长外,其他主要货种吞吐量增速均呈现不同程度的下滑。

我国港口吞吐量告别高增长时代。

今2015年前三季度我国规模以上港口货物吞吐量、外贸货物吞吐量和集装箱吞吐量分别只增长了3.14%、2.24%和5.29%。

铁矿石、煤炭吞吐量前景不容乐观,石油吞吐量相对稳定。

预计16年我国港口整体吞吐量可能会呈现零增长,部分港口吞吐量将出现较大幅度下滑。

吞吐量增速下滑使部分港口出现吞吐能力过剩现象。

吞吐量增速下滑,投建港口产能持续释放,部分港口将出现能力过剩的局面。

腹地接近、货类相似、港口体量接近,同一区域内港口间竞争激烈。

展望2016年,全球经济缓慢复苏态势恶化,宏观经济持续缓行的基本面短时间内将难改善,全球港口生产面临着较大的下行风险,港口业仍将面临巨大压力。

据预计,2016年全球港口吞吐能力将增长3.3%。

调查显示,2016年第一季度,港口企业景气指数和信心指数预计均将出现不同程度的下滑,港口企业景气指数预计为80.49点,跌入相对不景气区间,创下金融危机以来的历史新低;港口企业信心指数预计为73.18点,跌入较为不景气区间。

一、、沿海港口布局规划目前,中国沿海已形成与经济发展和产业布局相适应,布局合理、层次清晰、功能明确的港口布局形态。

2015-2016年港口航运行业分析报告

2015-2016年港口航运行业分析报告

2015年11月

目录

一、航运:温和复苏在前,整合释放利好 (4)

1、集运市场有望两年周期向上 (4)

(1)2015年市场回顾 (5)

(2)供给端:未来两年供给增速放缓确定 (7)

(3)需求端:全球经济弱复苏 (9)

2、油运市场明年运价有所回落,但整体仍将维持高位 (11)

(1)2015市场回顾 (12)

(2)供给增速加快,但不必过于悲观 (13)

(3)需求端稳定增长,VLCC需求更高 (15)

3、干散货市场有望在2017年走入向上周期 (15)

(1)2015 市场回顾:悲惨的一年 (16)

(2)供给2016 年加速,2017 年大幅放缓 (17)

(3)2017 年供给增速将大幅放缓至1.5%,且有可能更低 (18)

(4)需求端:缓慢复苏在前 (20)

4、航运央企整合主线:集运规模化、组建能源运输平台和提升稳定回报比例

或是整合方向 (22)

(1)四家航运集团资产梳理 (22)

(2)集运协同效应强,规模经济效应大 (24)

(3)组建能源运输平台,提高稳定回报比例 (25)

二、港口:集装箱港口复苏快于散杂货港口 (26)

1、2015年回顾:基本面整体趋弱 (27)

(1)集装箱吞吐量增速放缓 (27)

(2)矿石和煤炭吞吐量表现惨淡,油品吞吐量一枝独秀 (28)

2、看好集装箱港口 (29)

(1)预计吞吐量增速将从明年二季度开始复苏 (29)

(2)提价条件充分,装卸费率上涨有空间 (30)

3、散杂货港口步履维艰 (31)

4、2016年港口国企改革有看点 (32)。

2015年航运港口行业分析报告

2015年航运港口行业分析报告2014年12月目录一、航运:2014年基本面回顾 (3)二、散货运输:矿强煤弱延续,底部企稳是主旋律 (4)1、2014:木桶的短板来自巴拿马型船市场 (5)2、澳矿替代国产及非主流矿,2015淡水河谷提速年 (6)3、煤炭需求式微,粮食运量有回落风险 (9)4、供需增速双降,底部企稳是主旋律 (11)三、集装箱运输:市场出清与持续改善仍未看到 (12)1、盈利的好转来自非可控因素 (12)2、企业架构进入稳恒态,集中度提升较难 (14)3、运力扩张潮将持续至美东航线完成升级 (17)四、油品运输:中国因素与运力低增速共振,阶段性回暖 (20)1、回顾:中国与印度带来海运需求增量 (20)3、展望:炼油产能内迁与战略储备增加,中国因素仍是主旋律 (21)4、运力增速放缓,阶段性回暖可期 (23)五、港口:以矿为核,两条主线 (24)251、基本面暂时失效 ..............................................................................................2、Valemax驶入中国,矿石吞吐向大港集中 (26)3、外矿占比继续提升,唐山、日照弹性最高 (27)一、航运:2014年基本面回顾回顾2014 年的航运业投资机会,下半年的逆势上涨超过了我们的预期,不过在择股层面,基本面研究的价值依然明显。

简单复盘下半年航运板块的上涨驱动因素,基本可以归纳为价格上扬、成本回落连带政策刺激。

但是坦率地说,这些积极因素的出现是我们始料未及的,原因在于:1)短期BDI 的预测我们始终没有找到有效的方法;2)国家战略、油价下跌等突发事件的出现超出了行业分析师的能力范围。

令我们稍感欣慰的是,航运板块是一个联动性强但仍有内部区分度的行业,在2014 年行业股票指数开启“波澜壮阔”模式之后,传统的基本面分析仍然能为投资者提供有效的投资参考——不管是从行业层面的运价表现,还是公司层面的利润同比增速看,招商轮船所属的油品运输板块始终一枝独秀,而股价涨幅排名也与此基本吻合。

2015年港口行业分析报告

2015年港口行业分析报告2015年6月目录一、港口行业管理体制 (4)1、港口行业的监管 (4)2、行业主要法律法规及政策规定 (5)(1)《中华人民共和国港口法》 (5)(2)《港口经营管理规定》 (6)(3)《中华人民共和国海域使用管理法》 (6)(4)《港口岸线使用审批管理办法》 (7)3、与港口行业收费政策相关的规定 (7)(1)《国内水路集装箱港口收费办法》 (8)(2)《港口收费规则(内贸部分》 (8)(3)《港口收费规则(外贸部分)》 (8)(4)《港口建设费征收使用管理办法》 (9)二、全球港口行业基本情况 (9)1、全球经济和贸易发展现状 (9)2、全球海运贸易现状 (10)三、中国港口行业基本情况 (12)1、中国港口行业发展概况 (12)2、中国港口行业布局 (14)3、中国港口主要经营货种发展情况 (17)(1)干散货 (18)(2)石油、天然气及制品 (21)(3)集装箱 (22)四、中国港口行业竞争格局和市场化程度 (23)五、中国港口行业的进入壁垒 (24)1、港口自然条件 (24)2、区位、集疏运条件以及经济腹地 (25)3、资本投入大、管理经营专业化程度高 (25)4、行政管制 (25)六、中国港口行业利润水平的变动趋势及变动原因 (25)七、影响中国港口行业发展的有利因素和不利因素 (27)1、有利因素 (27)(1)水上运输具有无法替代的优势 (27)(2)中国经济规模的持续发展以及市场需求的日益扩大 (27)(3)国家和地方政策支持 (28)2、不利因素 (29)(1)全球经济增长速度放缓 (29)(2)经济腹地竞争激烈 (30)(3)可成片开发深水岸线资源日益紧缺 (30)八、港口行业的经营模式、技术水平、周期性和区域性特征 (30)九、港口行业与上、下游行业之间的关联性 (32)一、港口行业管理体制1、港口行业的监管自新中国成立以来,我国主要港口的管理体制经历了多次改革。

沿海港口发展2014年回顾与2015年展望_贾大山

62015/12015年我国经济社会发展仍将面临复杂的国际、国内环境,是全面深化改革取得突破的重要一年,是实施国家海运强国战略的起步之年,也是港口实施“十二五”规划的收官之年和“十三五”规划编制之年撰文 贾大山沿海港口发展2014年回顾与2015年展望一、经贸形势与发展前景1.2014年世界经贸发展低于预期,2015年将延续复苏态势世界经济在经历2010年恢复性快速反弹后,经济增速逐年有所回落,由2010年的5.2%降至2011年的3.9%,2012年和2013年进一步分别降至3.2%和3.0%。

基于各国政府和央行提供的政策支持有利于世界经济增长判断,IMF 原预期2014年世界经济将实现3.6%的增长,但乌克兰危机、中东动荡局势和非洲肆虐的埃博拉疫情等,均使世界经济增长面临压力。

2014年10月IMF 发布的最新经济展望报告将世界经济增速下调到3.3%,低于原预期0.3个百分点。

其中,发达国家经济增长1.8%;发展中国家增长4.4%。

IMF 对2015年世界经济增速提出了3.8%的乐观预期。

其中,发达国家经济增长2.3%,发展中国家增长5.0%。

进入2014年,世界经济继续延续弱复苏的格局,发达国家一改前两年经济低迷状态,复苏速度有所加快,新兴经济体经济增速则进一步放缓。

美国经济表现出较强的韧性,呈现先抑后扬的态势。

受严寒天气影响,一季度GDP 下降2.1%,二季度在商业投资和国内需求快速增长推动下,GDP 增长4.6%,三季度GDP 增速达到3.5%。

“次贷危机”后奥巴马提出重振制造业、能源自给等计划,“再工业化”步伐虽然缓慢但已初现端倪,自2010年1月工业就恢复增长,至2014年9月,已实现持续57个月同比增长,实体经济发展、工业复苏对推动美国经济增长起到了至关重要的作用。

美国在信息通信技术、能源技术、制造业高端技术的研发和利用方面具有突出的比较优势,在“再工业化”的推动下,2015年美国经济仍有望处于扩张周期,GDP 增速可望达到3.1%,为全球经济景气回升奠定了基调。

2015-2020年中国港口建设市场调查与战略咨询报告

2015-2020年中国港口建设市场调查与战略咨询报告什么是行业研究报告行业研究是通过深入研究某一行业发展动态、规模结构、竞争格局以及综合经济信息等,为企业自身发展或行业投资者等相关客户提供重要的参考依据。

企业通常通过自身的营销网络了解到所在行业的微观市场,但微观市场中的假象经常误导管理者对行业发展全局的判断和把握。

一个全面竞争的时代,不但要了解自己现状,还要了解对手动向,更需要将整个行业系统的运行规律了然于胸。

行业研究报告的构成一般来说,行业研究报告的核心内容包括以下五方面:行业研究的目的及主要任务行业研究是进行资源整合的前提和基础。

对企业而言,发展战略的制定通常由三部分构成:外部的行业研究、内部的企业资源评估以及基于两者之上的战略制定和设计。

行业与企业之间的关系是面和点的关系,行业的规模和发展趋势决定了企业的成长空间;企业的发展永远必须遵循行业的经营特征和规律。

行业研究的主要任务:解释行业本身所处的发展阶段及其在国民经济中的地位分析影响行业的各种因素以及判断对行业影响的力度预测并引导行业的未来发展趋势判断行业投资价值揭示行业投资风险为投资者提供依据2015-2020年中国港口建设市场调查与战略咨询报告报告目录第一章2015年国际港口建设行业发展动态分析16第一节2015年国际港口建设行业运行概况16一、国际港口建设行业规模分析16二、国际港口建设产品结构分析16三、国际港口建设行业技术现状分析17(一)港口水深17(二)码头泊位数17(三)码头线长度17(四)港口陆域高程17第二节2015年主要国家地区港口建设市场现状分析18一、美国港口建设市场分析18二、欧洲港口建设市场分析18三、日本港口建设市场分析18第三节2011-2015年国际港口建设行业发展趋势分析19一、港口管理科学化19二、港口规模大型化19三、港口生产市场化19四、港口服务多样化20五、港口经营民营化20六、港口产业国际化20第二章2015年中国港口建设行业发展环境分析22第一节2015年中国宏观经济环境分析22一、中国GDP分析22二、城乡居民家庭人均可支配收入与恩格尔系数22三、工业发展形势分析23第二节2015年中国港口建设行业政治环境分析24一、“十三五”行业政策发展态势24二、港口建设相关行业政策影响分析24三、进出口政策分析25(一)我国进出口政策调整回顾251、外贸发展战略的变化252、出口退税政策的调整253、加工贸易政策的变化25(二)进口政策的变化25(三)进出口政策调整对企业的影响251、一般影响252、加工贸易政策调整的影响25(二)对特定行业影响261、钢铁行业262、纺织服装行业263、机电行业26第三节2015年中国港口建设行业社会环境分析271、城市对港口发展的要素支持272、城市对港口发展提供经济、政策支持273、城市发展对港区功能的提升28第三章2015年中国港口建设行业运行形势分析30 第一节2015年中国港口建设产业发展综述30一、中国港口建设行业特点分析301、集装箱泊位建设迅猛增加302、港口建设向沿海大型港口集中的趋势愈加明显303、沿海港口非中央投资项目日益增长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年我国港口行业发展回顾与展望

中经未来产业研究院

港口作为国家基础设施的重要组成部分,在国民经济运行特别是交通运输和现代物流中扮演着非常重要的角色。

港口对区域经济的带动具有乘数效应,可以直接增加国民收入、政府税收和就业机会。

从产业角度讲,港口具有广泛的前向关联和后向关联效应,带动港口相关产业的协调发展,前向关联是指港口可以带动港口建设所需基础设施制造业的发展,后向关联是指港口运行过程中,会对其他产业构成需求,带动金融业、保险业等的联动发展。

港口行业作为交通运输行业的重要组成部分,在国民经济的持续稳定发展中发挥着重要的作用。

同时,港口带来的产业集群将有效促进地方经济的发展,对地方经济具有重要的支撑和带动作用。

中央与地方政府高度重视港口行业的发展,出台一系列政策为港口的发展提供支持。

据中经未来产业研究院发布的《2016-2020年中国港口行业发展前景与投资预测分析报告》显示,截至2015年末,全国港口拥有生产用码头泊位31259个,比上年末减少446个。

其中,沿海港口生产用码头泊位5899个,增加65个;内河港口生产用码头泊位25360个,减少511个。

2015年,全国港口拥有万吨级及以上泊位2221个,比上年末增加111个。

其中,沿海港口万吨级及以上泊位1807个,增加103个;内河港口万吨级及以上泊位414个,增加8个。

2015年,全国万吨级及以上泊位中,专业化泊位1173个,通用散货泊位473个,通用件杂货泊位371个,比上年末分别增加59个、32个和11个。

2011-2015年全国港口拥有生产用码头泊位数及增长速度(单位:个,%)

30800

31000

31200

31400

31600

31800

32000

32200

2011年2012年2013年2014年2015年-2%

-2%-1%-1%0%1%1%2%港口生产用码头泊位数(个)同比增长(%)

资料来源:中经未来产业研究院整理

从港口生产情况来看,2015年,全年全国港口完成货物吞吐量127.50亿吨,比上年增长2.4%。

其中,沿海港口完成81.47亿吨,内河港口完成46.03亿吨,分别增长1.4%和4.2%。

全国港口完成外贸货物吞吐量36.64亿吨,比上年增长2.0%。

其中,沿海港口完成33.01亿吨,内河港口完成3.63亿吨,分别增长1.0%和12.2%。

2015年,全国港口完成集装箱吞吐量2.12亿TEU ,比上年增长4.5%。

其中,沿海港口完成1.89亿TEU ,内河港口完成2249万TEU ,比上年分别增长4.0%和8.9%。

2015年,全国港口完成液体散货吞吐量10.81亿吨,比上年增长8.5%;干散货吞吐量73.61亿吨,增长1.6%;件杂货吞吐量12.42亿吨,减少0.8%;集装箱吞吐量(按重量计算)24.55亿吨,增长4.5%;滚装汽车吞吐量6.11亿吨,增长0.3%。

2015年,全国规模以上港口完成货物吞吐量114.64亿吨,比上年增长1.9%。

其中,完成煤炭及制品吞吐量20.72亿吨,石油、天然气及制品吞吐量8.54亿吨,金属矿石吞吐量18.26亿吨,分别下降6.2%、增长8.7%和0.9%。

从投资情况来看,2015年,全年内河及沿海建设完成投资1457.17亿元,比上年下降0.2%。

其中,内河建设完成投资546.54亿元,上升7.6%。

内河港口新建及改(扩)建码头泊位161个,新增吞吐能力5079万吨,其中万吨级及以上泊位新增吞吐能力2981万吨。

全

年新增及改善内河航道里程932公里。

沿海建设完成投资910.63亿元,下降4.3%。

沿海港口新建及改(扩)建码头泊位130个,新增吞吐能力42026万吨,其中万吨级及以上泊位新增吞吐能力30381万吨。

2011-2015年我国水运建设投资额及增长情况(单位:亿元,%)

1300

1350

1400

1450

1500

1550

2011年2012年2013年2014年2015年

-10%-5%0%5%10%15%20%25%水运建设投资额(亿元) 资料来源:交通部 中经未来产业研究院整理

2016年是“十三五”开局之年、港口行业整体将进入转型发展的关键期,发展重点主要包括:转变发展方式,推进港口专型;加快供给侧改革,优化产能布局;进一步深化港口体制改革;完善集疏运体系,加快推进多式联运发展;港口资源整合,推动港口区域一体化;服务国家战略,加强国际合作;依靠技术创新,向智慧型港口迈进;建设平安港口。

港口企业未来发展方向:一是必须更加注重业务创新,技术创新;二是必须进一步加大结构调整,促进港口多元化发展;三是必须进一步提升港口管理水平,通过提升管理水平进一步降低企业成本;四是必须进一步深化企业改革,通过深化改革增强企业内部动力,提高核心竞争力。