第四章 时间序列分析

spss教程第四章---时间序列分析

第四章时间序列分析由于反映社会经济现象的大多数数据是按照时间顺序记录的,所以时间序列分析是研究社会经济现象的指标随时间变化的统计规律性的统计方法。

.为了研究事物在不同时间的发展状况,就要分析其随时间的推移的发展趋势,预测事物在未来时间的数量变化。

因此学习时间序列分析方法是非常必要的。

本章主要内容:1. 时间序列的线图,自相关图和偏自关系图;2. SPSS 软件的时间序列的分析方法−季节变动分析。

§4.1 实验准备工作§4.1.1 根据时间数据定义时间序列对于一组示定义时间的时间序列数据,可以通过数据窗口的Date菜单操作,得到相应时间的时间序列。

定义时间序列的具体操作方法是:将数据按时间顺序排列,然后单击Date →Define Dates打开Define Dates对话框,如图4.1所示。

从左框中选择合适的时间表示方法,并且在右边时间框内定义起始点后点击OK,可以在数据库中增加时间数列。

图4.1 产生时间序列对话框§4.1.2 绘制时间序列线图和自相关图一、线图线图用来反映时间序列随时间的推移的变化趋势和变化规律。

下面通过例题说明线图的制作。

例题4.1:表4.1中显示的是某地1979至1982年度的汗衫背心的零售量数据。

试根据这些的数据对汗衫背心零售量进行季节分析。

(参考文献[2])表4.1 某地背心汗衫零售量一览表单位:万件解:根据表4.1的数据,建立数据文件SY-11(零售量),并对数据定义相应的时间值,使数据成为时间序列。

为了分析时间序列,需要先绘制线图直观地反映时间序列的变化趋势和变化规律。

具体操作如下:1. 在数据编辑窗口单击Graphs→Line,打开Line Charts对话框如图4.2.。

从中选择Simple单线图,从Date in Chart Are 栏中选择Values of individual cases,即输出的线图中横坐标显示变量中按照时间顺序排列的个体序列号,纵坐标显示时间序列的变量数据。

时间序列分析——基于R(王燕)第四章

第四章:非平稳序列的确定性分析题目一:()()()()()()()12312123121231ˆ14111ˆˆ2144451.1616T T T T T T T T T T T T T T T T T T T T T xx x x x xx x x x x x x x x x x x x x x -------------=+++⎡⎤=+++=++++++⎢⎥⎣⎦=+++ 题目二:因为采用指数平滑法,所以1,t t x x +满足式子()11t t t x x x αα-=+-,下面式子()()11111t t t t t tx x x x x x αααα-++=+-⎧⎪⎨=+-⎪⎩ 成立,由上式可以推导出()()11111t t t t x x x x αααα++-=+-+-⎡⎤⎣⎦,代入数据得:2=5α. 题目三:()()()21221922212020192001ˆ1210101113=11.251ˆ 1010111311.2=11.04.5ˆˆˆ10.40.6.i i i xxxx x x x x αα-==++++=++++===+-=⋅∑(1)(2)根据程序计算可得:22ˆ11.79277.x= ()222019181716161ˆ2525xx x x x x =++++(3)可以推导出16,0.425a b ==,则425b a -=-. 题目四:因为,1,2,3,t x t t ==,根据指数平滑的关系式,我们可以得到以下公式:()()()()()()()()()()()()()()()221221 11121111 1111311. 2t t t t t tt x t t t x t t αααααααααααααααααααα----=+-------=-+---+--+++2+, ++2+用(1)式减去(2)式得:()()()()()221=11111.t t tt x t αααααααααααα-------------所以我们可以得到下面的等式:()()()()()()122111=11111=.t t t tt x t t αααααααα+-----------------()111lim lim 1.ttt ttxt tααα+→∞→∞----==题目五:1. 运行程序:最下方。

时间序列分析

第四章时间序列分析【案例导入】1在同行业中,路口煤矿自2000年以来的生产经营状况一直不错,尤其自2005年以来正经历着快速的发展。

然而,2007年5月,煤矿出现了渗水和倒塌事故,尽管没有造成人员伤亡,却导致生产停顿,一直到同年8月份才恢复正常生产。

幸运的是该煤矿办理了相关保险,然而与固定资产索赔不同的是,停业期间的收入损失很难确定,致使保险索赔工作陷入僵持状态。

此时,煤矿收入的历史资料为解决这一问题提供了依据,即根据表4-1的时序资料,煤矿确定了收入增长的长期趋势,并测算出5~7月可能实现的收入,最终为保险索赔奠定了基础,也为保险公司所接受。

单位:万元些历史资料,可以发现收入的变动趋势,即收入随时间增长或下降的趋势。

对这些资料的进一步观察,可以显示出收入的长期趋势,进而做出较好的推断。

从某种角度上看,这种方法就是观察现象发展的历史“足迹”,即过去是这样“走”的,则今后也许仍然会这样“走”。

通过上述方法有利于我们判断现象的未来发展,显然是一种预测思路。

通过本章学习,要明确时间序列的概念、作用、种类和编制原理,掌握各种动态分析指标的涵义、计算方法和应用条件;掌握动态趋势分析中长期趋势的测定与季节变动规律的计算和分析方法,以便在今后的实际工作中,运用这些方法进行统计分析。

本章的重点是时间序列的水平指标和速度指标,以及这些指标的计算和运用;难点是时间序列的各种趋势分析方法和预测模型。

第一节时间序列的概念和种类一、时间序列的概念社会经济现象总是随着时间的推移而变动的。

任何一个企业管理部门或研究机构或国家机关,要掌握社会活动或经济活动的变化过程及其发展趋势,就必须及时掌握和分析有关的时间序列资料。

所谓时间序列,亦称时间数列或动态数列,是社会经济指标的数值按时间顺序排列而形成的一种数列。

它反映社会经济现象发展变化的过程和特点,是研究现象发展变化的趋势和规律以及对未来状态进行科学预测的重要依据。

表4-2是某市社会劳动者、国内生产总值、第三产业比重和社会劳动生产率依时间顺序排列形成的数列,即为时间序列。

计量地理学 第四章 时间序列分析

第四章时间序列分析每一个时间序列都是事物变化过程中的一个样本,通过对样本的研究、分析,找出过程的特性、最佳的数学模型、估计模型中的参数,检验利用数学模型进行统计预测的精度。

如同描述随机变量一样,利用随机过程的一些数字特征来描述随机时间序列的基本统计特性。

地理要素的空间分布规律是地理系统研究的中心内容。

但是空间与时间是客观事物存在的形式,两者之间是互相联系而不能分割的。

因此,我们常常要分析要素在时间上的变化,在地理系统研究中,就称为地理过程。

据此来阐明地理现象发展的过程和规律。

1.通过对时间序列的研究,阐明对象发展的过程和规律。

现在的现象,往往必须从历史发展中寻找原因和依据。

这和其它学科是共同的。

2.时间上的变化是地理系统的本质特征。

很难找到在时间上不发生变化的地理系统,不同地区的不同变化速率,构成空间变化的主要特征。

3.空间差异有时还可以理解为特定区域地理系统或其要素的时间上变化在区域上的“投影”。

对同一种要素在一定时期的连续观察就确定出现象的时间序列。

许多时间序列的分析都是利用图解法来解决的。

在这种图象中,横轴是时间测度,纵轴是所研究的要素的数值。

第一节时间序列分析基本方法时间序列分析是地理预测的过程,主要研究地理要素及地理活动的时间变化趋势、季节变化、周期变化和不规则变化等规律。

一、图象法时间序列图象有两种表示方法:严格地说,线状图只能用于图象上与变量数值有关的每一点都与时间相对应的情况,例如逐日平均气温图象、人口增长图象等等。

如果变量数值是与各个时段有关,例如:月雨量、年出生率、24小时客流量,这种情况则用柱状图象表示更为合适。

但是,线状图也常用于表示与时段有关的变量。

这是因为线状图容易画、省时间,并且几条线可以叠加在一起,易于比较其趋势。

不过应该注意,不能用与时段有关的线状图进行内插求值。

这是因为一个时段内的每一点,并没有相对应的值。

比如,从年出生率线状图中,不能求出瞬时的或日、月的出生率。

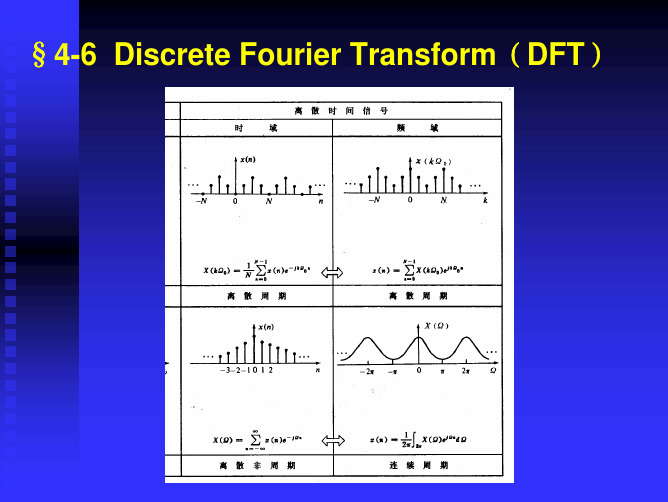

第四章 离散时间序列分析(2)

k=0, 1, … , N-1

L−1 2π − jk 2πn / N X (k ) = ∑ x(n)e N n=0

k=0, 1, … , N-1

设 L≤N,则有 x(n)=0,n≥L 。当频率样点数 N 已知, 2π/N 为定数,故上式又可改写成

X (k ) = ∑ x(n)e− jk 2πn / N

Ts =

fs

=

2 .5

t d = 0 .8 t d

若信号的频谱为无限宽,则可选取占信号总能量98%左右的频 带宽度(一fm,fm)作为它的最高频率。 在工程实际中采样率的确定,除了主要受待处理信号的频谱约 束外,还与模数转换器(A/D)允许的误差和系统所采用的硬件 速度有关,需要它们从技术上和经济上互相匹配,综合考虑。 一个时间有限的信号其频带宽度为无限,一个时间无限的信 号其频带宽度则为有限。因此对一个时间有限的信号,应用 DFT进行分析,频谱混叠难以避免。对一个时间无限的信号虽 然频带有限,但在实际运算中,时间长度总是取有限值,所 以频谱泄漏难以避免。 在时域将信号截短,相当于将信号x(t)乘以具有一定宽度T0 的窗函数wR(t)。

x (n ) ← DTFT → X (Ω)

通称序列傅里叶变换

x ( t ) ← DFT / N → X ( k )

通称N点序列DFT

§4-7

离散傅里叶变换(DFT)的性质

4.7.1 线性特性

若: 则:

x3 (n) = ax1 (n) + bx 2 (n)

X 3 (k ) = aX 1 (k ) + bX 2 (k )

从 n=0 到(N-1)的第一个周期为主值序列或区间。

4.7.2 圆周移位特性

2、圆周时移特性 圆周时移是指长度为 N 的序列 x(n),以 N 为周期进行 周期延拓生成 xp(n),位移 m 后,再取主值区间序列。 x(n) 的圆周移位可表示为:

第四章_时间序列分析

• 年底

• •

a4

104

•则:该年平均每月的职工人数为:

•(二)对相对指标或平均指标动态数列计算

•由于各个zi 的对比基数 xi 不尽相同,所以不能将各期 zi 简单算术平均。

•基本公式

•a数列的序时平均数

•b数列的序时平均数

•公式表明:相对指标或平均指标动态数列 • 的序时平均数,是由分子、分母两个 • 数列的序时平均数对比得到的。

一般认为,间隔越短,计算结果就越准确。

例如,由一年中各月底数计算的全年平均数,就比只用年初和年末两 项数据计算的结果更准确。

•⑵ 对间隔不等时点数列求 • (加权序时平均法)

•例4-2-5

•时 间

•职工人数(人 )

• 1月 初

• •

1a012

•

3月初

• 9月 初

• •

a2 105

• •

1a038

•日 期

•职工人数(人 )

• 1日—8 日

• a1 • 102

•9日—15日 •a2

•105

• 16日—30 日

• a3 • 108

•则:1号至30号平均每天的职工人数为:

•②由间断时点数列计算序时平均数

•当时点数列中的数据是每隔一段时间 •(如隔一月、一年等)才观测一次的数据时 ,这样的时点数列为间断时点数列。

•所以

•其中: •所以:

•例4-2-7:某企业商品销售额和库存额资料如下:

•项目

时

•间商品销售额(万元

)•月初库存额(万元

)

•四 •月150

• 45

•五 •月200

• 55

• 六 •七 •月240 •月150

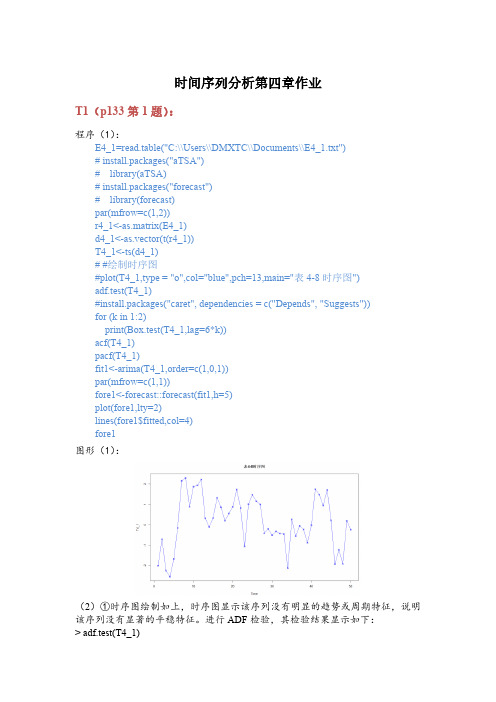

时间序列分析-基于R(第四章作业)

时间序列分析第四章作业T1(p133第1题):程序(1):E4_1=read.table("C:\\Users\\DMXTC\\Documents\\E4_1.txt")# install.packages("aTSA")# library(aTSA)# install.packages("forecast")# library(forecast)par(mfrow=c(1,2))r4_1<-as.matrix(E4_1)d4_1<-as.vector(t(r4_1))T4_1<-ts(d4_1)# #绘制时序图#plot(T4_1,type = "o",col="blue",pch=13,main="表4-8时序图")adf.test(T4_1)#install.packages("caret", dependencies = c("Depends", "Suggests"))for (k in 1:2)print(Box.test(T4_1,lag=6*k))acf(T4_1)pacf(T4_1)fit1<-arima(T4_1,order=c(1,0,1))par(mfrow=c(1,1))fore1<-forecast::forecast(fit1,h=5)plot(fore1,lty=2)lines(fore1$fitted,col=4)fore1图形(1):(2)①时序图绘制如上,时序图显示该序列没有明显的趋势或周期特征,说明该序列没有显著的平稳特征。

进行ADF检验,其检验结果显示如下:> adf.test(T4_1)Augmented Dickey-Fuller Testalternative: stationaryType 1: no drift no trendlag ADF p.value[1,] 0 -3.60 0.01[2,] 1 -3.19 0.01[3,] 2 -3.30 0.01[4,] 3 -3.20 0.01Type 2: with drift no trendlag ADF p.value[1,] 0 -3.65 0.0100[2,] 1 -3.23 0.0256[3,] 2 -3.44 0.0165[4,] 3 -3.48 0.0148Type 3: with drift and trendlag ADF p.value[1,] 0 -3.70 0.0340[2,] 1 -3.29 0.0833[3,] 2 -3.64 0.0388[4,] 3 -3.94 0.0193----Note: in fact, p.value = 0.01 means p.value <= 0.01检验结果显示,该序列所有ADF检验统计量的P值均小于显著性水平(α=0.05),所以可以确定该系列为平稳序列;②对平稳序列进行纯随机性检验,其检验结果如下:Box-Pierce testdata: T4_1X-squared = 25.386, df = 6, p-value = 0.0002896Box-Pierce testdata: T4_1X-squared = 31.153, df = 12, p-value = 0.001867结果显示6阶和12阶延迟的LB统计量的P值都小于显著性水平(α=0.05),所以可以判断该系列为平稳非白噪声序列。

向量自回归过程的时间序列分析

第四章 向量自回归过程的时间序列分析§1 向量自回归模型有时我们需要考虑多个时间序列过程的组合。

例如,宏观经济系统中,(,,,)t t t t y m p r 它们之间是一个相互联系的整体(IS —LM )。

多变量的时间序列将会产生一些单变量不存在的问题。

本章主要讨论平稳的自回归形式的多变量随机过程V AR 。

给一般的向量平稳过程,12(,,,) 0,1,2,t t t mt Y Y Y Y t '==±±。

这里t Y 的协差矩阵定义为:()cov(,)[()()]t t k t t k k Y Y E Y Y μμ--'Γ==--仅依赖于k 。

设,111212122212()m m m m mm kk γγγγγγγγγ⎛⎫⎪ ⎪Γ= ⎪⎪⎝⎭,于是得到矩阵序列{()}k Γ。

又()()ij ji k k γγ=-,()()k k '∴Γ=Γ-。

设()k k +∞=-∞Ω=Γ∑,那么,1(0)[()()]k k k ∞='Ω=Γ+Γ+Γ∑。

称为tY 的长期协差阵。

且t Y 的谱定义为:0111()(){[()()]}22t i ki k i k Y k k f k ek e k e ωωωωππ+∞∞--=-∞='=Γ=Γ+Γ+Γ∑∑。

用11ˆ()()(), 0,1,2,Tt t k t k k Y Y Y Y k T -=+'Γ=--=∑作为()k Γ的估计,又M 是一个截断,满足,M →∞且0M T →。

再用1ˆˆˆˆ(0)(1)[()()]1Mk k k k M ='Ω=Γ+-Γ+Γ+∑作为Ω的一致估计。

相应于单变量平稳过程,我们同样定义向量的白噪声过程WN 和向量的鞅差分过程MDS 。

并进一步给出由它们的线性过程组成的其他的向量过程:(1)VAR 过程,1t t t Y Y φε-=+。

这里φ是一个m m ⨯的矩阵,t ε是向量WN 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(4)相关函数 的性质 1 :γ 0 〉0

o

2 :γ-τ=γτ

o

3 : ≤ γ0 γτ

o

4 :γτ 是非 负定的, 即对于任意数 组

o

t1,t2, ,tn ∈T和任 L 意实 值函数g(t)都有 :

i, j =1

∑γ (X

n

i

− X j )g(ti )g(t j ) ≥ 0

(4)、 稳随 过 的遍 性 平 机 程 历 设 t是 x 平稳 程 T的 个 过 X 一 样本 数 若 函 , 其 均 值函 数和 协 差 数 自 方 函 可由 下式 得 求 : 1 T µ=lim ∫−T xt dt T →∞ 2 T 1 T (xt − µ)(xt+τ − µ)dt γ t = lim T →∞ 2 ∫ T T − 则 称这 个平 随 过 XT 具 稳 机 程 有遍 性 历 。

{

}

(167)

(168)

三、平稳随机过程和平稳时间序列

、定义 1

{F(x1, x2 ,L, xn;t1, t2 ,L, tn ), t1, t2 ,L, tn ∈T, n ≥ 1},

若对任 n和t1, t2 ,L, tn ∈T, 及使t1+τ , t2+τ ,L 意 , tn+τ ∈T的 任意τ,有: F(x1, x2 ,L, xn; 1, t2 ,L, tn ) t = F(x1, x2 ,L, xn;t1 +τ , t2 +τ ,L, tn +τ ) 则称( Xt, ∈T)是 平稳随 机过程 。 t 对 于平稳随 机过程 Xt,t ∈T),若T中 元素是 ( 离散的 时刻, 则称 为平稳时间 序列。

在 列 归 型 下 回 模 : yi = x1i β1 + x2i β2 +L+ xmi βm + ε i

为讨论方便,引入延迟算子符号“ ”,其定义为: B Bxt = xt −1 k B xt = xt −k 则( )可写为: 177 (1−ϕ1B-ϕ2 B - -ϕp B )xt=at L

第三节 线性模型的自相关函数和偏相关函数

一、偏相关函数 } t 在平稳 时间序 {Xt, = L− 2,−1,0,1,2,L中取出 列 一个

片断共 +1(k ≥ 1)个量 k Xt,Xt +1, ,Xt +k L 现 在用前 k项 面 的线性 组合去 估计最 一项 t +k,即 后 X 用

∑ϕ

j =1

(3)方差 函数与自相 关函数 方差 函数 : γ 0=γ 0 (x) = D( Xt ) = D( X s)

(170)

γτ (x) γτ 自相 关函数: ρτ=ρts = = γ 0 (x) γ 0

{ ,若其均值函数为零, 对于平稳时间序列 ak }

其自协方差函数为

2 σ a k =0 γ k (a) = E(al al+k ) = 0 k ≠0 则称为白噪声序列,简 称为白噪声。

ϕ(B)xt = θ(B)at

(187)

时间 序列 {at }是白 声序 , , 噪 列 且 ( ) ≠ 0, q ≠ 0; 2 p

设在 线性 模型 186 ( )或 187 中 {xt }是 ( ) , 平稳 () (B)与θ (B)无公 因子 1 ϕ 共 ; ()满 平稳 3 足 性条 :ϕ( )= 的根 件 B 0 全在 位圆 ; 单 外 () 4 满足 逆性 可 条件 θ(B) = 0的根 在单 : 全 位圆 ; 外 则称 186 ( )或 187 为p阶平 自回 q阶 ( ) 稳 归 可逆 动 滑 平均 合模 , 混 型 简称 ARMA模 为 型, 记为 ARMA( p, q), p、 称 模型 q 为 的阶 。

中 xt 代 yi ,{at }代 εi, 1i, 2i, , mi 用 替 替 x x L x 用 t自 某 时 t的 p个 刻 子 观 x 身 一 刻 前 时 的 样 测 代 , 归 数 ϕi 代 , 可 一 值 替 回 系 用 替 则 得 个 的 性 型 新 线 模 : xt =ϕ1xt −1 + ϕ2 xt −2 +L+ ϕ p xt − p + at 或 xt- 1xt −1- 2 xt −2- - p xt − p= t ϕ ϕ L ϕ a (177)

则 S(ω)存在 , 当 时 有 1 π ikω γ k = ∫ e S(ω)dω (173) 2π −π 则 S(ω)为平 称 稳时 间序 的 密度 列 谱 。如 果

k =−∞

∑γ

∞

k

〈∞

(174)

则 (ω)一定 在 且有 S 存 , S(ω) = ∑γ k e

k =−∞ ∞ −ikω

(175)

( ) 185

的根全在单位圆外 ,则称( )或( )为q阶 182 184 可逆滑动平均模型 ,简称MA模型,记为MA(q), 并称q为滑动平均阶数,而将方程( )称为可 185 逆性条件。

三、平稳自回归-可逆滑动平均混合模型 平稳自回归-

上 述两种模型 的综合为 : xt- 1xt −1-ϕ2 xt −2- -ϕp xt − p L ϕ = t −θ1at −1- 2at −2 −L−θq at −q a θ (186) 用 延迟算子和 (B)、θ (B)表示,上式可写为 ϕ :

∞ −∞ −∞

∫

∞

xt xs f 2 (xt , xs , t, s)dxt dxs

(165)

相 系 为 关 数 : D( Xt , X s ) ρts = D( Xt )D(xs ) (166)

4、自相关函数的性质 ()相关函数Rts是对称的,即: 1 Rts = Rst 数 n (2)相关函 Rts是非负定的,即对任意 ≥ 1 和任意实数 1,τ 2, ,τ n ∈T, 及任意复数 τ L z1, z2 ,L, zn , 有:

∑∑Rτ τ z

k =1 j =1

k j

n

n

k

zj ≥ 0

差函数和互相 关函数 5、互协方

{ { 对 于两个随机过程 Xt ;t ∈T}和 Ys ; s ∈T} ,

其互协方 差函数为 : D( Xt ,Ys ) = cov( Xt ,Ys ) = E ( Xt − µxt )(Ys − µys ) 互相关函 数为 : cov( Xt ,Ys ) ρxt ys = var( Xt ) var(Ys )

∞ −∞ −∞

∫

∞

(xt − µt )(xs − µs ) f 2 (xt , xs , t, s)dxt dxs (164)

= ( Xt X S ) − E( Xt )E( X s ) E

上 中 E( Xt X s )称 随 过 Xt的 相 函 。 式 的 为 机 程 自 关 数

3 随 过 的 相 函 和 关 数 、 机 程 自 关 数 相 系 对 意 刻 , ∈T, 随 过 确 的 任 时 t s 由 机 程 定 随 变 Xt 和 s的 关 数 : 机 量 X 相 函 为 Rts = E( Xt X s ) =∫

µt = E( Xt ) = ∫ xt f (xt;t)dxt

−∞

∞

(162)

方 为 D( Xt ) = D( Xt ) = E [ Xt − µt 3)

2、 机 程 自 方 函 。 随 过 的 协 差 数 对 意 个 定 刻 , ∈T, t 和 s是 个 任 两 固 时 t s X X 两 随 变 , 们 协 差 : 机 量 它 的 方 为 D( Xt, s ) = cov( Xt, s ) = E{( Xt − µt )( X s − µs )} X X =∫

二、可逆滑动平均模型(MA模型) 模型) 可逆滑动平均模型(MA模型

{ 自身某一时刻t的 中 xt 代 yi , x1i,x2i, ,xmi用 at } 用 替 L

前个 刻 声 替, 归 数用θ j 代替 则可 回 系 , q 时 的噪 代 得 个新 线性 一 的 模型 : xt = at −θ1 at −1-θ2at −2 −L−θq at −q 用 迟算 表示 上式可 为 延 子 , 写 : xt = at −θ1 BaT-θ2 B2at −L−θq Bq at 再 :Q(B) = 1−θ1B-θ2 B2 −L−θq Bq 记 (183) (182)

{ ,因它的自协方差函数为 对于白噪声系列 ak }

σ k =0 γ k (a) = 0 k ≠0 所以它的谱密度为:

2 a

S(ω) =

k =−∞

∑γ

∞

k

e

−ikω

=σ

2 a

(176)

第二节、时间序列的随机线性模型 第二节、

一、平稳自回归模型(AR模型) 模型) 平稳自回归模型(AR模型

2 P

(178)

P

记:ϕ(B) = 1−ϕ1B-ϕ2 B - -ϕp B L

2

(179)

则( )可简写为: 177

ϕ(B)xt = at

(180)

设 线 模 ( ) ( ) , 在 性 型 177 或 180 中

{xt }是平稳时间序列,t }是白噪声序列, {a

且 足 件 程 满 条 方 : ϕ(B)= 0 ( ) 181 的 全 单 圆 , 称 117 或 180 根 在 位 外 则 ( ) ( ) 为阶 稳 回 模 , 称 模 , p 平 自 归 型 简 AR 型 记 AR( p), 并 p为 型 阶 而 方 为 称 模 的 , 将 程 ( ) 为 型 平 性 件 181 称 模 的 稳 条 。

用 ARMA( p, q)模 描 和 论 间 列 有 下 点 型 述 讨 时 序 具 以 优 : 1 它 形 简 () 的 式 单 2 在 定 条 下 ( ) 一 的 件 ,ARMA( p, q)模 与 有 型 具 有 谱 度 平 零 值 列 间 存 相 应 理 密 的 稳 均 序 之 , 在 对 的 系 关 。 () 3 ARMA( p, q)便 分 数 的 构 内 性 , 于 析 据 结 和 在 质 也 于 报 控 。 便 预 和 制