菜肴价格成本核算表

食堂或餐厅膳食质量标准及成本核算

部分主食质量标准部分主食成本核算表备注:1.其他成本13.70%(包括水电费3%、蒸汽费4%、煤气费3%、管理费3.7%),间接成本28.5%包括人员经费、设备折旧、办公费、保险费、劳保用品等食堂正常运行一切费用,如由学校补贴,则相应扣除。

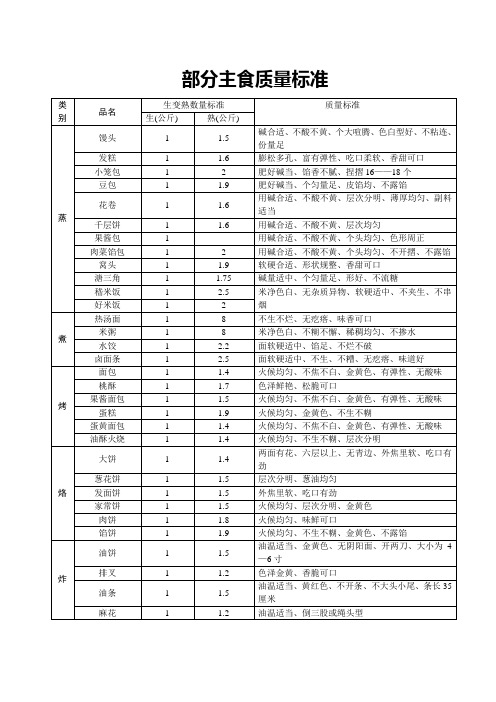

2.辅料成本按主料成本的10—20%计算。

3.售价=成本价/57.8%(57.8%=1-28.5%-13.7%)。

4.熟重不含汤水份量。

菜品质量标准(一)1、原料质量①原料的选择同菜品风味相适应。

②主料、配料、调料的选择根据菜品烹制要求确定。

③用料合理,力求鲜活。

④不同风味的菜品原材料不随意替代,所选原料符合配菜要求,保证质量。

2、加工质量①剁、削、剔、卸部位准确,合理下刀,保证原料营养成分,做到取料准确、形状美观、清洁卫生。

②涨发原料发足发透,冷冻原料解冻彻底。

③原料细加工符合菜品风味要求,密切配合烹调需要。

④同种风味、同类菜品的原料加工,掌握菜肴定量有标准,合理下刀,物尽其用。

⑤做到整齐、规格、均匀、利落。

⑥丝、片、条、块、段、茸等均能符合炉灶烹制要求,便于原料烹调入味。

⑦原料加工过程中,把好质量关,不符合烹制要求的原料不作配菜使用。

⑧当原料制成半成品后,必须放在专用的器具中和指定的地方。

⑨过油或氽水后的原料,在空气中暴露时间不超过两小时,以免变质。

⑩过油或氽水后的原料,不能离开热加工间,以免二次细菌污染。

3、配料质量①切配工应具有饭店工作经验。

②各种菜品烹制前,根据菜品风味和主料、配料、调味料比例标准配菜。

③没有随意下料、偷工减料等不良现象发生。

④能够从菜品配料上保证菜品质量。

4、烹饪质量①根据菜品风味配备相应厨师。

②头灶、二灶分工明确,责任清楚,充分发挥烹调技术水平。

③根据菜品风味要求和烹制程序进行操作。

④主料、配料、调料投放合理及时,火候、油温、成色、出菜时间掌握准确。

⑤菜品采取大锅小炒、现做现卖的方式。

5、成品质量①各种菜品的最终质量同产品风味、产品特点相适应,色、香、味、形、器符合要求。

《厨房成本核算》厨师必看!

《厨房成本核算》厨师必看!管料烹饪原料的标准化在各个厨房的管理中一直都是一个很头疼的问题,我们要如何实现他的标准化管理呢?在具体的实施上有这样的一个制订的过程1:建立一个标准菜谱每道菜用的主要原料是多少要确认并上报财务备案。

(1)加工标准,制定对原料用料的数量、质量标准、涨透的程度等。

制定出《原料净标准》、《刀工处理标准》、《干货涨发标准》。

(2)配制标准,制定对菜肴制作用料品种,数量标准配制。

(3)烹调标准,对加工、配制好的半成品、加热成菜规定调味品的比例,以取保菜肴的质量。

(4)标准菜肴,制定统一标准,统一制作程序,统一器材规格和装盘形式,标明质量要求、用餐人数、成本、利率和售价的菜谱。

2:建立原料报损制度因保管不善,或者半成品保管时间过长,停电等因数造成的原料损耗因登记清楚,并找到原因并备案。

以确保在今后的工作中避免这方面的不必要的损耗,如果查明是人为原因造成的必须追究责任人相关责任3:建立采购制度,确保原料购回后价格优势和质量优势。

这个是很关键的。

现在一般都采用的供货商送货,但是很少酒店是用招标的方式来做到的!鄙人建议如果是大宗原料,最好在半个月调一次价,半年招一次标,这样可以加强供货商的危机感,同时也保证了原料采购的第一环节中的质量的控制。

4:建立烹饪流程的标准化管理当然只关注了主要原料和贵重原料的管理是远远不够的。

一些不起眼的调料如果不加管理也会集腋成裘成为一个不小的数字,主要烹饪用油和贵重调料的管理,确认一个菜要用多少油合适,每天的废油有多少,还有就是做到料尽其用。

今天的营业额是多少用了多少油,这个就是在平时管理中要注意的问题,当然不能把标准化的操作的模式当成一个节约的大舞台,如果你这样认为就大错特错了。

如果你用的太少了,我可以明确的告诉你你的菜品质量下降了。

千万不要从衣食父母那里去抠。

该给客人要给足给够。

保证客人利益的同时也是保证了我们利益。

当然如果在完全可以保证出品质量的情况下,能降低标准是最好的。

餐饮成本核算方案

餐饮成本核算方法(一)餐饮成本核算:依据西餐厅餐饮食品成本产生的原因,将西餐厅餐饮食品成本分为三大部分:一、正常经营直接带来经营收入的餐饮食品成本,此成本作为核算餐饮食品成本率核算依据。

二、不能直接带来的经营收入的餐饮食品成本,此种情况包括:部分管理人员用餐(即工作餐);内部宴请;免费赠送客人;部分活动就餐人数不确定带来的备料浪费;活动部分免单。

三、内部人员消费。

核算办法:依据会计期间西餐厅所产生的全部餐饮食品成本扣除上述第二部分产生餐饮食品成本及第三部分内部人员消费成本后得出上述第一部分成本为餐饮食品成本率核算依据。

餐饮食品收入以西餐厅实际餐饮食品收入扣除内部人员消费收入为依据。

餐饮食品成本率=正常经营餐饮食品成本(即第一部分成本)/(实际餐饮食品收入-内部人员消费收入)*100%。

关于上述第二部分成本核算办法:1、工作餐及内部宴请如标准菜以实际消费(即售价)按当年确定成本率核算成本,非标准菜以厨师报实际消耗食品成本计算。

2、免费赠送的食品如果是标准菜,以实际消费(即售价)按当年确定成本率核算成本,非标准菜以厨师报实际消耗食品成本计算。

3、因活动及招待人数不确定造成备料浪费产生的成本,以超出浮动范围人数进行食品成本分摊,具体分摊食品项目(即确定浪费食品)由餐饮部同相关部门协商确定。

4、活动部分免单以赠送处理,并按人数分摊。

第三部分内部人员消费成本核算方法同工作餐核算方法一致,内部人员消费收入以实际收入计算。

(二)、围绕餐饮食品成本核算制定以下流程一、食品采购规定:1、食品供货商由采购部确定,西餐厅可以提供供货商参考,采取哪家价低质好用哪家,并保证送货及时的原则。

2、西餐厅每天必须将第二天所需食品由行政主厨确定签字,然后交采购部定价,再报财务部确认、最后报总经理。

在财务及总经理审批过程中,将对采购价格及采购物品品种及数量进行审核。

(在此过程中对于审批时间问题的解决,对于部分物品经财务审批后,采购部即可以定货,但对于价值大的物品,必须经总经理审批后或授权后方可定货,具体由总经理授权来定。

《餐饮成本核算》第四章 宴会成本核算

那么,不同档次的筵席的结构比重

总结

有哪些不同呢?

目录 概述 内容 总结

பைடு நூலகம்

三、筵席的档次及其成本核算

筵席的档次

1.一般筵席 冷菜约占整个筵席成本的10%,热菜约占30%,大菜、点心、 水果约占60%。

2.中等筵席 冷菜约占整个筵席成本的15%,热菜约占30%,大菜、点心、 水果约占55%。

目录 概述 内容 总结

四单碟:白切鸡(10.10元) 香肠(5.20元)松花蛋(2.10元) 黄瓜(0.90元)

四热炒:爆墨鱼筒(11.00元) 爆腰花(11.80元) 炸三丝卷(9.60元) 熘鱼片(10.60元)

五大菜:海参鹌鹑蛋(37.20元) 酿冬菇(18.60元) 香酥鸡(24.30元) 清蒸武昌鱼(14.00元) 橘瓣鱼丸汤(17.30元)

目录 概述 内容 总结

二、配置筵席菜肴的基本原则

1、因人配菜 2、因价配菜 (1)筵席菜肴的数量要足 (2)筵席菜肴应按价论质 3、因时配菜 4、要注意菜肴色、香、味、形、器的配合 5、要注意营养成分的配合

目录

酒店为了接待各种消费水平的

概述

客人,一般都会设置各种档次的宴

内容

席以满足不同需求的客人的要求。

解:(1)根据销售毛利率计算该桌宴席的总成本: 宴席成本=宴席售价×(1-销售毛利率) =800×(1-55%)=360(元)

(2)依据宴席的总成本,根据各类菜点成本所占的比重,计算各 类菜点的成本:

参照筵席成本结构比重表,中档宴席的冷菜成本占宴席的12% ,热菜占30%,大菜占45%,水果和点心占13%。

大菜

1、亦称“主菜”、“正菜”; 2、通常为5~8道 ,包括头菜、荤素大菜、甜食和汤品4项;

农家乐菜点的成本核算

—农家乐菜点的成本核算农家乐菜点的成本核算在农家乐的管理中是十分重要的.通过成本核算得出的结果,加以分析比,可了解原料的采购、贮存、加工及烹调、销售等情况,从而挖掘潜力,降低成本,提高管理水平.菜点的成本,一般由主料成本、配料成本及调料成本之和组成.分别计算出这三种成本,加以综合,即为菜点的成本。

一、菜点主配料的计算就大多数饭菜来说,主配料成本占总体成本的大部分,由它决定饭菜的质量高低和数量多少.由于菜点原料在购进时,一般是毛料,大多必须经过加工处理,才能直接制作.经过加工处理的,毛料为净料,余下的为下脚料.净料是组成饭菜点的主要材料,其成本直接构成产品之成本。

因此,主配料成本,就是净料成本。

那么,怎样核算净料成本?必须结合其加工后的重量、数量变化来核算.主要有两种计算方法,即一料一档法和一料多档法.(1)一料一档计算法毛料经过加工处理之后,只剩下一种净料,称为一料一档.而下脚料则尽量作价利用,其计算方法是:净料成本=(毛料总值-下脚料价值)/净料重量例如:公鸡1只重2500克,每1000克单价4元,经过宰杀、洗涤,得净鸡1500克,下脚料翅、爪作价1元,鸡血0.50元,鸡内脏1元,鸡毛、鸡内金0.50元,求净鸡每100克的成本。

解:代人公式:(以千克代人)成本=7/1500×100=0.47.(元/100克)答:净鸡每100克成本为o.47元。

(2)一料多档计算法毛料经过加工整理,得到几种净料,称为一料多档。

这种计算方法比较复杂,可从三个方面考虑.①如果每种净料的单位成本从来没有计算过,则根据各净料的质量,逐一确定其单位成本,但各档成本之和应等于进货总值。

计算方法为:净料总值1+净料总值2+……净料总值n=毛料进货总值(n=l、2、3……)②如果有些净料的单位成本是已知的,有些未知的,可先把已知的那部分的总成本算出来,从毛料的进货总值中扣除,然后根据未知的净料的质量,逐一确定其单位成本.③如果只有一种净料的单位成本是未知的,其他净料成本是已知的,则先把这些已知的净料总成本计算出来,从毛料的进货总值中扣除后,再计算未知净料成本。

农家乐菜点的成本核算

-农家乐菜点的成本核算农家乐菜点的成本核算在农家乐的管理中是十分重要的。

通过成本核算得出的结果,加以分析比,可了解原料的采购、贮存、加工及烹调、销售等情况,从而挖掘潜力,降低成本,提高管理水平。

菜点的成本,一般由主料成本、配料成本及调料成本之和组成。

分别计算出这三种成本,加以综合,即为菜点的成本。

一、菜点主配料的计算就大多数饭菜来说,主配料成本占总体成本的大部分,由它决定饭菜的质量高低和数量多少。

由于菜点原料在购进时,一般是毛料,大多必须经过加工处理,才能直接制作。

经过加工处理的,毛料为净料,余下的为下脚料。

净料是组成饭菜点的主要材料,其成本直接构成产品之成本。

因此,主配料成本,就是净料成本。

那么,怎样核算净料成本?必须结合其加工后的重量、数量变化来核算。

主要有两种计算方法,即一料一档法和一料多档法。

(1)一料一档计算法毛料经过加工处理之后,只剩下一种净料,称为一料一档。

而下脚料则尽量作价利用,其计算方法是:净料成本=(毛料总值-下脚料价值)/净料重量例如:公鸡1只重2500克,每1000克单价4元,经过宰杀、洗涤,得净鸡1500克,下脚料翅、爪作价1元,鸡血0.50元,鸡内脏1元,鸡毛、鸡内金0.50元,求净鸡每100克的成本。

解:代人公式:(以千克代人)成本=7/1500×100=0.47.(元/100克)答:净鸡每100克成本为o.47元。

(2)一料多档计算法毛料经过加工整理,得到几种净料,称为一料多档。

这种计算方法比较复杂,可从三个方面考虑。

①如果每种净料的单位成本从来没有计算过,则根据各净料的质量,逐一确定其单位成本,但各档成本之和应等于进货总值。

计算方法为:净料总值1+净料总值2+……净料总值n=毛料进货总值(n=l、2、3……)②如果有些净料的单位成本是已知的,有些未知的,可先把已知的那部分的总成本算出来,从毛料的进货总值中扣除,然后根据未知的净料的质量,逐一确定其单位成本。

食堂菜谱定价表

热菜

蒜黄肉丝28元蒜蓉西兰花16元清炒豆腐10元

酸辣娃娃菜10元划小白菜14元清炒荷兰豆16元

蒜蓉芥蓝14元西芹百合25元香菇油菜16元

苜蓿肉片20元锅仔肥牛/羊45元(含辅料)

小炒肉片30元葱爆羊肉28元宫保鸡丁24元

炒羊杂36元腊肉西芹22元烧肥肠28元

主食

羊肉45元/斤猪排22元/斤五花肉炒菜35元/盆

排骨烧菜40元/盆大肉水饺20元/斤粉汤汆饺子24元/盆

素稍子白(豆)面12元/盆西红柿酱浇洋芋擦擦18元/份

抿节12元/盆蒸红薯和南瓜拼盘16元/份馒头0.5元/个

汤

It

西红柿鸡蛋汤8元/盆紫菜蛋花汤8元/盆鲜蘑豆腐汤8元/盆

口蘑豆腐汤8元/盆小米绿豆粥8元/盆

食堂菜谱定价表

类别

菜谱及价格

凉

菜

五香牛肉34元芥末鸭掌22元酱板鸭28元包头肉22元

蒜汁猪肝18元香辣鸭掌28元蒜汁猪手26元骨肉相连26元

猪脆骨28元羊蹄筋40元瓜丝面筋14蕾萌碗饪10元

黄瓜小柿子14元西芹腐竹12元蒜片乳瓜12元燎莲菜14元

拌双耳16元芥末三丝10元松仁菠菜16元软炸鲜蘑14元

菜品成本核算表

成本价

品名

重量 辅料

原料价

成本价

品名

重量 调料

原料价

成本价

合计重 量

份数

餐饮部菜品成本核算表

生拌苦菊 苦菊 0.6 7 4.2

合计成本

售价 毛利率

5.2

6

13%

菜式名 称

凉菜

品名

重量 主料

原料价

成本价

品名

重量 辅料

原料价

成本价

品名

重量 调料

原料价

成本价

餐饮部菜品成本核算表

开胃韭菜根 韭菜根 0.4 12 4.8 大葱香菜

合计成本

13.5

售价 毛利率 16 16%

重庆融汇温泉产业发展有限公司 RH-cqwq/F-kit-B02 文件版本:B/0

成本小计 13

1

成本小计 10.8 1.2 1.5

菜式名 称

凉菜

品名

重量 主料

原料价

成本价

品名

重量 辅料

原料价

成本价

品名

重量 调料

原料价

成本价

餐饮部菜品成本核算表

生态土鸡脚

土鸡脚

1

合计重 量

份数

合计成本

售价 毛利率

5

6

17%

菜式名 称

凉菜

品名

重量 主料

原料价

成本价

品名

重量 辅料

原料价

成本价

品名

重量 调料

原料价

成本价

合计重 量

份数

餐饮部菜品成本核算表

爽口藕丁 莲藕 0.5 9 4.5

合计成本

售价 毛利率

5

6

饮食成本核算

7.2.1主、配料的成本核算

(1)主料:制成各个单位产品的主要原料。它以面粉、大米和鸡、鸭、鱼、肉、蛋为主,各种海产品、干货、蔬菜和豆制品为辅。

(2)配料:制成各个单位产品的辅助材料,其中以蔬菜为主,鱼、肉、家禽等为辅。

餐饮企业使用的各种原材料,有不少鲜活品种在烹制前要进行初步加工。在初步加工之前的食品原材料一般称为毛料,而经过屠宰、切割、拆卸、拣洗、涨发、初制等初步加工处理,使其成为可直接切配烹调原料则称为净料。原料经初步加工后,净料与毛料不仅在重量上有很大区别,而且在价格、等级上的差异也较大。为了便于计量,确定菜肴或点心的原料定额并定价,目前许多星级饭店和餐饮企业都采用净料成本来计算食品成本。

解:冬笋肉丝成本=0.2x20+0.1x12+0.70=4+1.2+0.70=5.90元答:冬笋肉丝配料成本是5.90元。

4.毛利率

成本毛利率=(产品毛利/产品成本)X100%

销售毛利率=(产品毛利/产品售价)X100%

例:宫保鸡丁一盘,成本是6元,售价是10.80元,求宫保鸡丁的成本毛利率和销售毛利率。

1.净料率的概念

净料率是指食品原材料在初步加工后的可用部分的重量占加工前原材料总重量的比率,它是表明原材料利用程度的指标,其计算公式为:净料率=加工后可用原材料重量÷加工前原材料总重量×100%实际上,在原材料品质一定,同时在加工方法和技术水平一定的条件下,食品原材料在加工前后的重量变化,是有一定的规律可循的。因此,净料率对成本的核算、食品原材料利用状况分析及其采购、库存数量等方面,都有着很大的实际作用。

净料成本=(毛料进价总值-下脚料价值)÷净料总重量

(2)一料多档的净料成本核算一料多档是指毛料经初步加工处理后得到一种以上的净料。为了正确计算各档净料的成本,应分别计算各档净料的单位价格。各档净料的单价可根据各自的质量,以及使用该净料的菜肴的规格首先决定其净料总值应占毛料总值的比例,然后进行计算。其计算公式为:

疫情餐厅菜品单价标准表

疫情餐厅菜品单价标准表

随着疫情逐渐得到控制,人们的生活也逐渐恢复了正常。

餐厅作为人们日常生活中不可或缺的一部分,也在逐渐恢复营业。

为了更好地规范菜品价格,我们特制定了疫情餐厅菜品单价标准表,以便于消费者了解菜品价格,也方便餐厅管理者进行菜品定价。

1. 主食类:

米饭,5元/份。

面条,8元/份。

馒头,3元/个。

包子,4元/个。

饺子,10元/份。

2. 蔬菜类:

炒青菜,10元/份。

地三鲜,15元/份。

鱼香茄子,12元/份。

尖椒土豆丝,8元/份。

番茄炒蛋,10元/份。

3. 荤菜类:

红烧肉,20元/份。

酱香鸡块,18元/份。

鱼香肉丝,15元/份。

宫保鸡丁,22元/份。

麻婆豆腐,18元/份。

4. 海鲜类:

清蒸鱼,30元/份。

红烧大虾,40元/份。

鱼香茄子,35元/份。

蒜蓉扇贝,50元/份。

麻辣小龙虾,45元/份。

5. 汤类:

酸辣汤,10元/份。

鸡蛋汤,8元/份。

番茄鸡蛋面,12元/份。

紫菜蛋花汤,10元/份。

酸菜鱼汤,15元/份。

以上价格仅供参考,具体价格以餐厅实际挂牌为准。

希望各位顾客能够理解并支持疫情期间餐厅的经营,也欢迎提出宝贵意见,我们将不断改进,为大家提供更优质的服务和菜品。

感谢大家的支持与信任!。