2020注会(CPA) 财管 第53讲_企业价值评估方法—现金流量折现模型(4)

注册会计师财务成本管理考点:现金

注册会计师财务成本管理考点:现金流量折现模型注册会计师财务成本管理考点:现金流量折现模型(一)现金流量折现模型的参数和种类现金流量折现模型是企业价值评估使用最广泛、理论上最健全的模型。

1.折现模型的参数三个:现金流量、资本成本和时间序列现金流量模型的基本公式:【提示】企业价值评估与项目价值评估的比较联系1.都可以给投资主体带来现金流量;2.现金流都具有不确定性,其价值计量都使用风险概念;3.现金流都是陆续产生的,其价值计量都使用现值概念。

区别寿命期现金流量分布现金流量归属项目价值评估投资项目的寿命是有限的稳定的或下降的现金流项目产生的现金流量属于投资人企业价值评估企业的寿命是无限的增长的现金流企业产生的现金流量仅在决策层决定分配时才流向所有者2.现金流量折现模型的种类【提示】如果把股权现金流量全部作为股利分配,股利现金流量模型和股权现金流量模型相同。

为避免对股利政策进行估计的麻烦,大多数的企业估值使用股权现金流量模型或实体现金流量模型。

各种现金流量和价值之间的相互关系:(二)现金流量折现模型参数的估计1.折现率:第五章已经解决股权现金流量:股权资本成本实体现金流量:加权平均资本成本2.无限期寿命(1)无限期寿命的划分①预测的基期(考试通常为已知数)②详细预测期和后续期的划分“详细预测期”,或称“预测期”:在此期间,需要对每年的现金流量进行详细预测,并根据现金流量折现模型计算其预测期价值;“后续期”,或称为“永续期”:在此期间,假设企业进入稳定状态,有一个稳定的增长率,可以用简便的方法直接估计后续期价值。

(2)判断企业进入稳定状态的标志企业进入稳定状态的主要标志有两个:①具有稳定的销售增长率,它大约等于宏观经济的名义增长率;②具有稳定的投资资本回报率,它与资本成本接近。

【依据】“竞争均衡理论”【提示】“投资资本回报率”,就是第二章的“净经营资产净利率”,只不过这里的投资资本用的是期初数。

3.现金流量的确定(1)预测方法:单项预测、全面预测。

2020注会cpa财务成本管理章节考点试题:企业价值评估含答案

2020注会cpa财务成本管理章节考点试题:企业价值评估含答案一、单项选择题1、某公司2010年税前经营利润为3480万元,所得税税率为25%,折旧与摊销250万元,经营流动资产增加1000万元,经营流动负债增加300万元,经营长期资产增加1600万元,经营长期债务增加400万元,利息费用80万元。

该公司按照固定的负债比例60%为投资筹集资本,则股权现金流量为()万元。

A、1410B、1790C、1620D、12602、某企业估算出未来5年的实体现金流量分别为60、64.8、69.98、74.18、78.63万元,从第6年开始实体现金流量按照4%的比率固定增长,该企业的加权平均资本成本为10%,股权资本成本为12%,则下列关于该企业实体价值的计算式子中,正确的是()。

A、实体价值=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+78.63×(P/F,10%,5)+[78.63×(1+4%)/(10%-4%)] ×(P/F,10%,5)B、实体价值=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+[78.63/(10%-4%)] ×(P/F,10%,5)C、实体价值=60×(P/F,12%,1)+64.8×(P/F,12%,2)+69.98×(P/F,12%,3)+74.18×(P/F,12%,4)+78.63×(P/F,12%,5)+[78.63×(1+4%)/(12%-4%)] ×(P/F,12%,5)D、实体价值=60×(P/F,12%,1)+64.8×(P/F,12%,2)+69.98×(P/F,12%,3)+74.18×(P/F,12%,4)+[78.63/(12%-4%)] ×(P/F,12%,5)3、某公司去年年底的净投资资本总额为5000万元,去年年底的金融负债为2000万元,金融资产为800万元。

注会《财务管理成本》之企业价值评估

注会《财务管理成本》之企业价值评估一、现金流量模型参数的估计 (一)预测销售收入―――根据基期销售收入和预计增长率计算预测期的销售收入,增长率的预测以历史增长率为基础,根据未来的变化进行修正。

修正时,要考虑宏观经济、行业状况和企业经营战略 (二)确定预测期间―――范围涉及预测基期、详细预测期和后续期 1、预测基期―――预测工作的上一个年度,是预测的起点。

确定基期数据的方法有两种: 一是以上年实际数据作为基期数据 另一种是以修正后的上年数据作为基期数据 2、详细预测期和后续期的划分 实务中的详细预测期通常为5-7年,企业增长的不稳定期有多长,预测期就应当有多长。

竞争理论认为:一个企业不可能永远以高于宏观经济增长的速度发展下去 一个企业通常不可能在竞争的市场中长期取得超额利润,其净资本回报率逐渐恢复到正常的水平(净资本回报率是税后经营利润与净资本的比率) 判断企业进入稳定状态的主要标志有两个: (1)具有稳定的销售增长率,大约等于宏观经济的名义增长率 (2)具有稳定的净资本回报率,与资本成本相近 预测期和后续期的划分不是事先主观确定的,而是在实际预测过程中根据销售增长率和投资回报率的变动趋势确定的。

(三)预计利润表和资产负债表―――注意各项目之间的沟稽关系 1、预计税后经营利润 =预计税前经营利润-经营利润所得税=销售收入-销售成本-销售和管理费用-折旧与摊销-经营利润所得税 2、净经营资产=净负债+股东权益 (1)净经营资产(是全部的筹资需要,也称为“净资本”或“投资资本”。

) 净经营资产= 经营营运资本 + 净经营长期资产 经营现金+经营流动资产-经营流动负债 经营营长期资产-经营长期负债。

其中: 经营现金―――生产经营所必需的现金持有量,需要根据最佳现金持有量确定。

经营流动资产――包括应收账款、存货等,可以使用销售百分比法预测。

经营长期资产--包括长期股权投资、固定资产、长期应收款 ,可以使用销售百分比法预测。

企业价值评估现金流量折现法

将企业不同权利要求者的现金流加总在一起

权利要求者 债权人 优先股股东 普通股股东 权利要求者的现金流

利息费用(1-税率)+偿还本金-新发行债务

折现率 税后债务成本 优先股资本成本

股权资本资本成本

优先股股利

股权资本自由现金流

企业=普通股股东 企业自由现金流=股权资本自由现金流+利 +债权人+优先股 息费用(1-税率)+偿还本金-新发行债务+ 优先股股利 股东ຫໍສະໝຸດ 第一节 基本原理与参数估计

(二)企业自由现金流(FCFF) 一般来说,其计算方法有两种:一种是把企业不 同权利要求者的现金流加总在一起;另一种方法是 从利息税前收益(EBIT)开始计算,得到与第一种 方法相同的结果。 1. 企业自由现金流=股权资本自由现金流+利息费用 (1-税率)+偿还本金-新发行债务+优先股股利 2. 企业自由现金流=EBIT(1-税率)+折旧-资本性支出 -净营运资本追加额

第二节 股利折现模型

解:背景信息: 2003年公司的每股盈利=4.5 元;2003年公司的股利支付率 =78%;2003年公司的每股股利= 4.5*78%=3.51(元);收益和 股利的预期增长率=6%;国库券的利率=4.25%;β=0.9;股权资 本成本=4.25%+(0.9*7.5%)=11%;股权资本每股价值 =3.51*(1+0.06)/(0.11-0.06)=74.41(元) 如果公司当时市场上股票的交易价格为80元, 则可倒推出合理 的股利增长率: 80=3.51*(1+g)/(0.11-g) 解之得 g=(80*0.11-3.51)/(3.51+80)=6.33% 也就是说,为确保公司股票价格为80元的合理性,公司的收 益和股利增长率应为6.33%。

2020年注册会计师企业价值评估方法现金流量折现模型(3)、企业价值评估方法相对价值评估模型(1)知识

☆经典题解【例题•多选题】下列关于实体现金流量的说法中,正确的有()。

(2018年第Ⅰ套)A.实体现金流量是可以提供给债权人和股东的税后现金流量B.实体现金流量是企业经营现金流量C.实体现金流量是税后经营净利润扣除净经营资产增加后的剩余部分D.实体现金流量是营业现金净流量扣除资本支出后的剩余部分【答案】ABCD【解析】实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量。

选项A正确。

经营现金流量,代表了企业经营活动的全部成果,是“企业生产的现金”,因此又称为实体经营现金流量,简称实体现金流量。

选项B正确。

实体现金流量=税后经营净利润-净经营资产增加=营业现金毛流量-经营营运资本增加-资本支出=营业现金净流量-资本支出,选项C、D正确。

【例题•多选题】下列关于实体现金流量计算的公式中,正确的有()。

(2014年)A.实体现金流量=税后经营净利润-净经营资产增加B.实体现金流量=税后经营净利润-经营营运资本增加-资本支出C.实体现金流量=税后经营净利润-经营性资产增加-经营性负债增加D.实体现金流量=税后经营净利润-经营营运资本增加-净经营长期资产增加【答案】AD【解析】实体现金流量=营业现金毛流量-经营营运资本增加-资本支出=(税后经营净利润+折旧与摊销)-经营营运资本增加-(净经营长期资产增加+折旧与摊销)=税后经营净利润-(经营营运资本增加+净经营长期资产增加)=税后经营净利润-净经营资产增加=税后经营净利润-(经营性资产增加-经营性负债增加)。

【例题•多选题】甲公司2018年的税后经营净利润为250万元,折旧与摊销为55万元,经营营运资本增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行新股。

下列说法中,正确的有()。

A.公司2018年的营业现金毛流量为225万元B.公司2018年的债务现金流量为50万元C.公司2018年的实体现金流量为65万元D.公司2018年的资本支出为160万元【答案】CD【解析】2018年营业现金毛流量=税后经营净利润+折旧与摊销=250+55=305(万元),所以,选项A错误;2018年债务现金流量=税后利息费用-净负债增加=65-50=15(万元),所以,选项B错误;2018年净利润=税后经营净利润-税后利息费用=250-65=185(万元),当年分配股利50万元,则当年利润留存增加=185-50=135(万元),又由于公司当年未发行新股,股东权益增加=利润留存增加=135万元,净经营资产增加=股东权益增加+净负债增加=135+50=185(万元),2018年实体现金流量=税后经营净利润-净经营资产增加=250-185=65(万元)或:股权现金流量=净利润-股东权益增加=185-135=50(万元),2018年实体现金流量=股权现金流量+债务现金流量=50+15=65(万元),所以,选项C正确;由于:实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出,则:2018年资本支出=税后经营净利润+折旧与摊销-经营营运资本增加-实体现金流量=250+55-80-65=160(万元),所以,选项D正确。

2020年注册会计师现金流量折现模型(3)知识

2017年税后利息费用=年初净负债×税后利息率=4000×0.5×8%×(1-25%)=120(万元)

2017年净利润=1890-120=1770(万元)

2017年所有者权益的增加=4000×0.5×5%=100(万元)

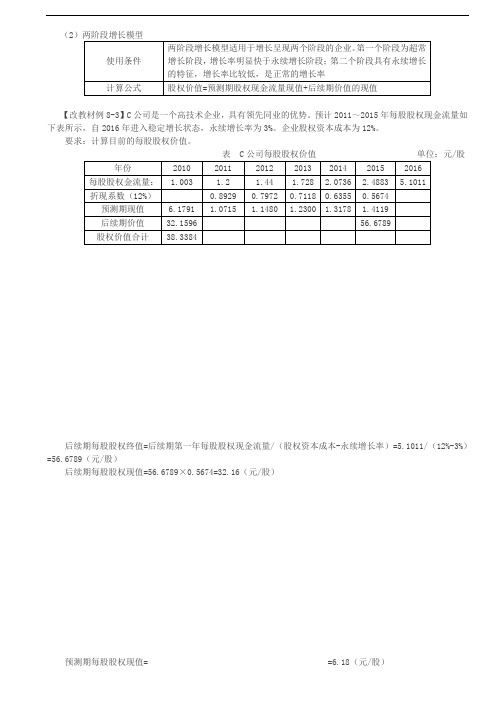

要求:计算目前的每股股权价值。

表 C公司每股股权价值 单位:元/股

年份

2010

2011

2012

2013

2014

2015

2016

每股股权金流量:

1.003

1.2

1.44

1.728

2.0736

2.4883

5.1011

折现系数(12%)

0.8929

0.7972

0.7118

0.6355

0.5674

预测期现值

要求:通过计算分析,说明该股票被市场高估还是低估了。

表 D企业每股股权价值 单位:万元

年份

2010

2011

2012

2013

2014

2015

2016

实体现金流量

614.00

663.12

716.17

773.46

835.34

1142.4

资本成本(%)

11

11

11

11

11

10

折现系数

0.9009

0.8116

预测期每股股权现值= =6.18(元/股)

每股股权价值=32.16+6.18=38.34(元/股)。

2.实体现金流量模型

实体现金流量模型,如同股权现金流量模型一样,也可以分为两种:

注册会计师《财管》企业价值评估之现金流量折现法讲解

注册会计师《财管》企业价值评估之现金流量折现法讲解企业价值评估是财管中非常重要的内容,利用现金流量折现法编制预计财务报表,2013年注会考试的综合题中涉及此考点。

一般在主观题中可能涉及两大题型:一是结合销售百分比法、剩余股利政策编制预计财务报表进而计算企业价值,二是结合销售百分比法、优序融资理论编制预计财务报表进而计算企业价值。

本文将分别对这两种类型进行简单分析。

现金流量折现法的基本思想是增量现金流量原则和时间价值原则,也就是任何资产的价值是其产生的未来现金流量按照含有风险的折现率计算的现值。

利用现金流量折现法评估企业的价值有两种常用方法:即实体现金流量折现模型和股权现金流量折现模型,关键是确定每年的现金流量和折现率,其中涉及的营业现金毛流量、营业现金净流量与实体现金流量是按照编制后的预计资产负债表和预计的利润表调整后得来的(其与第二章关联度很大,第二章是给出了传统财务报表,然后调整为管理用资产负债表和管理用利润表,然后计算现金流量,本章是编制预计资产负债表、预计利润表,然后计算现金流量),所以就要编制预计资产负债表和预计利润表。

第五章固定增长股票价值的计算模型也为本章现金流量折现法下的折现模型提供了方法。

第六章加权平均资本成本为本章企业价值评估的现金流量折现法提供了折现工具。

一、编制预计资产负债表和预计利润表(一)结合销售百分比法、剩余股利政策编制预计财务报表编制预计资产负债表时,根据销售百分比假设,经营资产、经营负债与销售收入同比例增长,剩余股利政策下要保持目标资本结构,故关键是确定股本及年末未分配利润的金额。

编制预计利润表时,最终要确定净利润,净利润=税后经营净利润-税后利息,故要确定利息费用数额。

剩余股利政策要求企业实现的净利润在满足企业未来的生产经营活动中所需追加的权益资本后,如果有剩余,则给股东派发现金股利,如果没有剩余就不能给股东派发现金股利。

那么最关键的是要比较净利润与股东权益的增加。

企业价值评估方法介绍

企业价值评估方法介绍

企业价值评估是指对一家企业的经营情况、资产状况和未来发展潜力进行全面分析和评估,以确定企业的市场价值和投资价值。

以下是常用的企业价值评估方法的介绍:

1. 市盈率法:市盈率是指公司市值与净利润之间的比率。

通过比较公司的市盈率与同行业或市场平均市盈率的差异,判断其相对估值水平。

2. 市净率法:市净率是指公司市值与净资产之间的比率。

通过比较公司的市净率与同行业或市场平均市净率的差异,判断其相对估值水平。

3. 现金流量贴现法:现金流量贴现法基于企业的现金流量预测,将未来的现金流量按照一定的折现率计算出现值,再将各期现值相加,得到企业的现金流量净现值。

4. 企业估值模型:企业估值模型是根据企业的财务指标、行业特征和市场环境,运用数学模型和统计方法计算企业的价值。

常用的企业估值模型有DCF模型、股权定价模型、实物期权定价模型等。

5. 市场价值法:市场价值法是指根据市场上类似企业的交易价格,结合市场行情和市场需求,推测和确定目标企业的价值。

常用的市场价值法有市场比较法、收益比较法等。

综合应用以上方法,可以综合考察企业的经营情况、财务状况、市场环境和未来发展潜力,对企业的价值进行全面评估。

现金流量折现模型--注册会计师辅导《财务成本管理》第七章讲义2

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《财务成本管理》第七章讲义2现金流量折现模型一、现金流量模型的参数和种类(一)基本模型及其参数1.基本模型:任何资产的价值是其产生的未来现金流量按照含有风险的折现率计算的现值2.依据:增量现金流量原则、时间价值原则3.模型参数:现金流量、资本成本、时间序列(n)(二)现金流量折现模型的类别1.股利现金流量与股权现金流量——用于计算企业的股权价值1)股利现金流量:企业分配给股权投资人的现金流量2)股权现金流量:一定期间企业可以提供给股权投资人的现金流量,是实体现金流量扣除对债权人支付后(债务现金流量)剩余的部分,亦称“股权自由现金流量”。

3)若股权现金流量全部作为股利分配,则上述两个模型相同。

2.实体现金流量——用于计算企业的实体价值1)实体现金流量(经营现金流量)——投资及经营活动产生,不受筹资活动影响①企业因销售商品或提供劳务等营运活动以及与此相关的生产性资产投资活动产生的现金流量;②企业全部现金流入扣除(经营性)成本费用和必要的投资后的剩余部分;③企业一定期间可以提供给所有投资人(包括股权投资人和债权投资人)的税后现金流量。

2)股权价值=实体价值-净债务价值(三)资本成本——计算现值使用的折现率1.折现率是现金流量风险的函数,必须和现金流量相互匹配;2.股权现金流量、股利现金流量只能用股权资本成本(股东的必要报酬率)来折现;3.实体现金流量(股权现金流量+债务现金流量)只能用企业的加权平均资本成本(股东和净负债的债权人共同的必要报酬率)来折现。

(四)时间序列(n)——产生现金流量的时间,无限期,划分为两阶段1.预测期(不稳定增长期):对每年的现金流量进行详细预测,计算预测期价值。

2.后续期(永续期):企业进入稳定状态(稳定增长率),采用简便方法(固定增长模型,只估计后续期第1年的现金流量)直接估计后续期价值(永续价值或残值)。

现金流量折现法与企业价值评估

现金流量折现法与企业价值评估企业价值评估是当今国际评估行业迅速发展的领域之一。

在西方发达国家,对企业价值的评估,财务理论界已经有了比较多的阐述,并逐步建立比较完整的企业价值评估理论体系。

我国市场经济还不发达,产权交易市场尚未真正形成,评估理论和方法还不成熟,评估工作中存在很多难题。

目前,在我国评估实践中,由于受传统资产评估思路的影响,在评估企业时采用的评估方法往往不能反映企业的真实价值。

企业的价值不应只是对历史数据的分析和评价,历史数据只能成为评估企业价值的基础所在,企业价值评估更关注的是企业未来的收益能力。

DCF模型是把预期的现金流量按某一能反映其风险的折现率折现的方法,该方法很好地评估了企业的内在价值,成为企业战略分析的重要工具。

但是,由于其参数选择的不确定性和我国市场的特殊性,在我国至今尚未进入真正的应用阶段。

传统评估方法不利于对企业价值进行全面合理反映,也在一定程度上影响了企业价值评估的健康发展和评估行业中介作用的有效发挥。

加和法以各单项资产价值加和的方式对企业整体价值发表意见;收益法在很大程度上仅是凑结果,评估过程按样本企业简单套评,无法满足各类市场主体对评估行业的要求。

折现现金流方法是目前企业价值评估模式中最主要的一种方法,它的理论基础在于现值原则:即任何资产的价值是资产的预期现金流量根据和现金流量相适应的折现率进行折现而得到的现值和。

国外许多研究证明,公司的价值基础是现金流量。

当现金流量与利润不一致时,公司价值的变化与现金流量的变化更为一致,而与利润的变化无关。

从可持续发展角度考虑,应选用未来自由现金流量法评估企业价值,但在应用这一方法时,不能忽视这一方法应用的假设前提,即企业经营持续稳定,未来现金流序列可预期且为正值。

在DCF模型中,用权益资本成本贴现权益自由现金流可以得出股东权益的价值,用资本加权平均成本贴现公司自由现金流可以得出整个公司的价值。

现金流量折现法在运用过程中要求以下三个基本参数能够合理取得,即企业预期现金流量、折现率和获利持续时间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【例题·计算题】甲公司是一家投资公司,拟于 年初对乙公司增资 万元,获得乙公20203000 30%司 的股权。

由于乙公司股权比较分散,甲公司可以获得控股权。

为分析增资方案可行性,收集相关资料如下:17%2019350( )乙公司是一家家电制造企业,增资前处于稳定增长状态,增长率 。

年净利润万元,当年取得的利润在当年分配,股利支付率 。

年末(当年利润分配后)净经营资产90%201921401605万元,净负债 万元。

2( )增资后,甲公司拟通过改进乙公司管理和经营战略,增加乙公司收入和利润。

预计乙公司 年营业收入 万元, 年营业收入比 年增长 , 年进入稳定增长状态,202080002021202012%20228%增长率 。

3( )增资后,预计乙公司相关财务比率保持稳定,具体如下:/60%营业成本 营业收入/20%销售和管理费用 营业收入/70%净经营资产 营业收入/30%净负债 营业收入债务利息率8%企业所得税税率25%411%10.5%( )乙公司股票等风险投资必要报酬率增资前 ,增资后 。

( )假设各年现金流量均发生在年末。

5要求:12020( )如果不增资,采用股利现金流量折现模型,估计 年初乙公司股权价值。

22020( )如果增资,采用股权现金流量折现模型,估计 年初乙公司股权价值(计算过程和结果填入下方表格中)。

单元:万元2020年2021年2022年股权现金流量乙公司股权价值3( )计算该增资为乙公司原股东和甲公司分别带来的净现值。

42019( )判断甲公司增资是否可行,并简要说明理由。

( 年)12020=35090%1+7%/11%-7%=8426.25【答案】( ) 年初乙公司股权价值 × ×( ) ( )(万元)2( )单元:万元2020年2021年2022年营业收入800089609676.8营业成本480053765806.08销售和管理费用160017921935.36税前经营利润160017921935.36税后经营净利润120013441451.52利息费用192215.04232.24税后利息144161.28174.18净利润10561182.721277.34净经营资产560062726773.76净负债240026882903.04股东权益320035843870.72股东权益增加2665384286.72股权现金流量-1609798.72990.62折现系数0.90500.8190预测期股权现金-1456.15654.15流量现值后续期价值32452.7139624.8乙公司股权价值-1456.15+654.15+32452.71=31650.71=--=1-60%-20%=注:①税前经营利润 营业收入 营业成本 销售和管理费用 营业收入×( ) 营业收入× 20%=-=70%-30%=40%②股东权益 净经营资产 净负债 营业收入×( ) 营业收入×P/F10.5%1=1/1+10.5%=0.9050③( , , ) ( )P/F10.5%2=0.90500.9050=0.8190( , , ) ×=[990.62/10.5%-8%]P/F10.5%2=39624.80.8190=32452.后续期价值 ( ) ×( , , ) ×71(万元)3=31650.7170%+3000-8426.25=16729.25( )该增资为乙公司原股东带来的净现值 × (万元)该增资为甲公司带来的净现值 × (万元)=31650.7130%-3000=6495.214( )增资可行,因为增资给甲公司和乙公司原股东都带来了正的净现值。

202018000【例题·计算题】甲公司是一家投资公司,拟于 年初以 万元收购乙公司全部股权,为分析收购方案可行性,收集资料如下:17.5%2019( )乙公司是一家传统汽车零部件制造企业,收购前处于稳定增长状态,增长率 。

75080%2019年净利润 万元,当年取得的利润在当年分配,股利支付率 。

年末(当年利润分配后)43002150净经营资产 万元,净负债 万元。

( )收购后,甲公司将通过拓宽销售渠道、提高管理水平、降低成本费用等多种方式,提高乙2202060002021公司的销售增长率和营业净利率。

预计乙公司 年营业收入 万元, 年营业收入比 202010%20228%年增长 , 年进入稳定增长状态,增长率 。

3( )收购后,预计乙公司相关财务比率保持稳定,具体如下:/65%营业成本 营业收入/15%销售和管理费用 营业收入/70%净经营资产 营业收入/30%净负债 营业收入债务利息率8%企业所得税税率25%411.5%11%( )乙公司股票等风险投资必要报酬率收购前 ,收购后 。

5( )假设各年现金流量均发生在年末。

要求:( )如果不收购,采用股利现金折现模型,估计 年初乙公司股权价值。

1202022020( )如果收购,采用股权现金流量折现模型,估计 年初乙公司股权价值(计算过程和结果填入下方表格中)。

单元:万元2020年2021年2022年股权现金流量乙公司股权价值( )计算该收购产生的控股权溢价、为乙公司原股东带来的净现值、为甲公司带来的净现值。

3( )判断甲公司收购是否可行,并简要说明理由。

( 年)42019【答案】( ) 年初乙公司股权价值 × ×( ) ( ) 12020=75080%1+7.5%/11.5%-7.5%(万元)=16125( )2单元:万元2020年2021年2022年营业收入60006000×( 1+10%) =66006600×( )1+8%=7128营业成本6000× 65%=39006600× 65%=42907128× 65%=4633.2销售和管理费用6000× 15%=9006600× 15%=9907128× 15%=1069.2税前经营利润6000× 20%=12006600× 20%=13207128× 20%=1425.6税后经营净利润9009901069.2利息费用1800× 8%=1441980× 8%=158.42138.4× 8%=171.07税后利息108118.8128.30净利润792871.2940.90净经营资产6000× 70%=42006600× 70%=46207128× 70%=4989.6净负债6000× 30%=18006600× 30%=19807128× 30%=2138.4股东权益6000× 40%=24006600× 40%=26407128× 40%=2851.2股东权益增加2400-( 4300-)2150=2502640-2400=2402851.2-2640=211.2股权现金流量792-250=542871.2-240=631.2940.90-211.2=729.70折现系数0.90090.8116预测期股权现金流量现值488.29512.28后续期价值19740.8124323.33乙公司股权价值488.29+512.28+19740.81=20741.38=--=1-65%-15%=注:①税前经营利润 营业收入 营业成本 销售和管理费用 营业收入×( ) 营业收入× 20%=-=70%-30%=40%②股东权益 净经营资产 净负债 营业收入×( ) 营业收入×=[729.70/11%-8%]P/F11%2=24323.330.8116=19740.81③后续期价值 ( ) ×( , , ) ×(万元)3=20741.38-16125=4616.38( )控股权溢价 (万元)=18000-16125=1875为乙公司原股东带来的净现值 (万元)为甲公司带来的净现值 (万元)=20741.38-18000=2741.384( )收购可行,因为收购给甲公司和乙公司原股东都带来了正的净现值。

【例题•计算题】 年年初,甲投资基金对乙上市公司普通股股票进行估值。

201720166000乙公司 年销售收入 万元,销售成本(含销货成本、销售费用、管理费用等)占销售60%400020175%收入的 ,净经营资产 万元。

该公司自 年开始进入稳定增长期,可持续增长率为 。

112017100022目标资本结构(净负债:股东权益)为 : ; 年初流通在外普通股 万股,每股市价 元。

8%5%25%该公司债务税前利率 ,股权相对债权风险溢价 ,企业所得税税率 。

为简化计算,假设现金流量均在年末发生,利息费用按净负债期初余额计算。

要求:12017( )预计 年乙公司税后经营净利润、实体现金流量、股权现金流量。

22017( )计算乙公司股权资本成本,使用股权现金流量法估计乙公司 年初每股价值,并判断2017每股市价是否高估。

( 年第Ⅱ套)1=60001-60%1-25%1+5%=1890【答案】( )税后经营净利润 ×( )×( )×( ) (万元)=1890-40005%=1690实体现金流量 × (万元)税后利息费用 × × ×( ) (万元)=40001/28%1-25%=120=40001/25%=100净负债增加 × × (万元)=1690-120-100=1670股权现金流量 ( ) (万元)=1890-120=1770或:净利润 (万元)=40001/25%=100股东权益增加 × × (万元)=1770-100=1670股权现金流量 (万元)( )股权资本成本 ×( )2=8%1-25%+5%=11%=1670/11%-5%/1000=27.832017年初每股价值 ( ) (元),每股价值大于每股市价,说明每股市价被低估了。

201720172016【提示】乙公司自 年开始进入稳定增长期,即意味着 年要保持 年的经营效率和20171财务政策不变,而且不从外部进行股权融资。

年的目标资本结构(净负债∶股东权益)为 1201611∶ ,亦即 年的资本结构(净负债∶股东权益)也为 ∶ 。