珠海房地产2014年报

2014年1-4月份全国房地产开发和销售情况

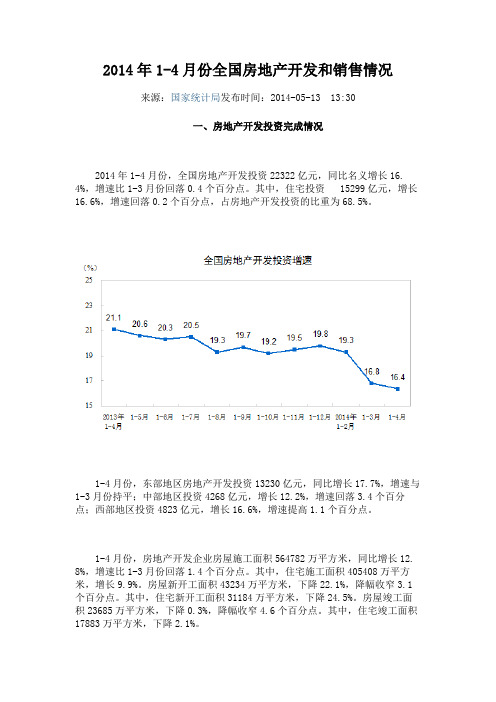

2014年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-05-13 13:30一、房地产开发投资完成情况2014年1-4月份,全国房地产开发投资22322亿元,同比名义增长16. 4%,增速比1-3月份回落0.4个百分点。

其中,住宅投资 15299亿元,增长1 6.6%,增速回落0.2个百分点,占房地产开发投资的比重为68.5%。

1-4月份,东部地区房地产开发投资13230亿元,同比增长17.7%,增速与1-3月份持平;中部地区投资4268亿元,增长12.2%,增速回落3.4个百分点;西部地区投资4823亿元,增长16.6%,增速提高1.1个百分点。

1-4月份,房地产开发企业房屋施工面积564782万平方米,同比增长12. 8%,增速比1-3月份回落1.4个百分点。

其中,住宅施工面积405408万平方米,增长9.9%。

房屋新开工面积43234万平方米,下降22.1%,降幅收窄3.1个百分点。

其中,住宅新开工面积31184万平方米,下降24.5%。

房屋竣工面积23685万平方米,下降0.3%,降幅收窄4.6个百分点。

其中,住宅竣工面积17883万平方米,下降2.1%。

1-4月份,房地产开发企业土地购置面积8130万平方米,同比下降7.9%,降幅比1-3月份扩大5.6个百分点;土地成交价款2214亿元,增长9.6%,增速回落1.8个百分点。

二、商品房销售和待售情况1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。

其中,住宅销售面积下降8.6%,办公楼销售面积下降0.2%,商业营业用房销售面积增长3.4%。

商品房销售额18307亿元,下降7. 8%,降幅比1-3月份扩大2.6个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降10.2%,商业营业用房销售额增长3.5%。

1-4月份,东部地区商品房销售面积13340万平方米,同比下降13.5%,降幅比1-3月份扩大3.5个百分点;销售额10967亿元,下降14.0%,降幅扩大2. 5个百分点。

2014年1季度广东房地产开发简况

2014年1季度广东房地产开发简况2014年一季度,广东房地产开发投资增幅继续回落,开发企业资金到位情况收紧,土地成交面积和新开工面积下降明显,商品房销售面积降幅小幅收窄。

一、房地产开发投资增幅继续回落一季度,广东房地产开发企业共完成开发投资额1282.34亿元,同比增长16.0%,增幅比1-2月回落2.1个百分点,比去年同期回落0.9个百分点。

图1 2013-2014年广东房地产开发投资走势图按构成分,建筑工程投资增幅较缓。

一季度,广东房地产开发投资中建筑工程投资901.48亿元,同比增长14.6%,增幅比开发投资增幅低1.4个百分点;安装工程投资119.13亿元,增长18.8%;设备工器具购置费13.48亿元,增长11.6%;其他费用投资248.26亿元,增长20.4%,其中土地购置费148.80亿元,大幅增长70.0%,增幅分别比1-2月和去年同期提高21.4个和96.9个百分点。

按类型分,住宅开发投资增幅回落明显。

一季度,广东房地产开发投资中商品住宅开发投资877.38亿元,同比增长10.5%,增幅分别比1-2月和上年同期回落2.5个和6.8个百分点;办公楼投资75.35亿元,增长58.4%,商业营业用房投资166.13亿元,增长39.2%,分别比住宅投资增幅高47.9个和28.7个百分点;其他投资163.47亿元,增长13.2%。

按区域分,珠三角和山区增幅较快。

一季度,珠三角地区房地产开发投资1088.85亿元,同比增长16.5%,增幅比全省高0.5个百分点;山区完成开发投资96.13亿元,增长15.9%;东翼和西翼完成开发投资46.84亿元和50.53亿元,分别增长10.6%和10.8%,增幅分别比全省低5.4个和5.2个百分点。

二、开发企业资金状况收紧商品房销售成交量下滑,销售回笼资金放缓,开发企业资金状况收紧。

一季度,广东房地产开发企业本年到位资金2497.57亿元,同比增长13.0%,增幅比开发投资增幅低3.0个百分点。

2014年1-7月广东房地产行业市场分析

2014年1-7月广东房地产行业市场分析第一篇:2014年1-7月广东房地产行业市场分析2014年1-7月广东房地产行业市场分析地产来源:中商情报网时间:2014/8/16摘要:2014年1-7月,广东房地产开发投资增幅稳定,企业到位资金增幅继续回落。

新开工面积和竣工面积降幅收窄,商品房销售面积降幅扩大,本年内平均销售价格同比首次下降。

2014年1-7月,广东房地产开发投资增幅稳定,企业到位资金增幅继续回落。

新开工面积和竣工面积降幅收窄,商品房销售面积降幅扩大,本年内平均销售价格同比首次下降。

一、房地产开发投资增幅稳定1-7月,广东房地产开发企业共完成开发投资3837.77亿元,同比增长18.8%,增幅与上半年持平,比一季度提高2.8个百分点。

图12014年广东房地产开发投资走势图建筑工程和安装工程投资增幅回落,土地购置费增幅提高。

1-7月,广东房地产开发投资中建筑工程投资2486.65亿元,同比增长13.4%;安装工程投资337.62亿元,增长23.2%,增幅分别比上半年回落2.4个和6.0个百分点;设备工器具购置费37.39亿元,增长18.9%,增幅比上半年回落8.3个百分点;其他费用投资976.11亿元,增长33.3%,其中土地购置费694.62亿元,增长70.4%,增幅比上半年提高9.5个百分点。

住宅投资增幅提高,非住宅投资增幅回落。

1-7月,广东房地产开发投资中商品住宅开发投资2580.13亿元,增长13.5%,增幅比上半年提高0.7个百分点;办公楼投资259.47亿元,增长67.5%,商业营业用房投资486.68亿元,增长44.9%,增幅分别比上半年回落7.1个和1.6个百分点;其他投资511.50亿元,增长9.4%,增幅比上半年回落0.6个百分点。

二、本年到位资金继续回落1-7月,广东房地产开发企业本年到位资金6275.34亿元,增长11.1%,增幅比上半年回落3.1个百分点。

其中,国内贷款1499.38亿元,增长24.9%,增幅比上半年回落7.9个百分点;利用外资15.23亿元,下降33.3%;自筹资金1988.84亿元,增长43.7%,增幅比上半年提高5.8个百分点;其他资金来源2771.89亿元,下降8.9%,其中定金及预付款下降12.9%,个人按揭贷款下降1.9%,降幅分别比上半年扩大6.9个和3.6个百分点。

2014年全国房地产开发和销售情况

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9. 9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1. 6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降1 4.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

2014年上半年广东房地产市场分析报告

014年上半年,广东商品房销售量降中趋稳,住宅销售均价盘整回落,促销成效初显;待售面积再创新高,住宅增速高于商用物业,市场自主调整增强。

按揭贷款增速高位回落,销售资金回笼不畅;企业自筹资金快速增长,资金压力日增。

住宅投资(论坛)占房地产(论坛)投资比重有所下降,商用物业投资拉动效应增强,推动房地产投资总体保持平稳增长。

一、市场运行情况1.促销初现成效,去化压力未减受各商业银行纷纷提高住房按揭贷款利率、大幅放缓按揭审批进度,以及人们对市场、政策预期不明朗和去年基数过高等因素的影响,今年以来商品房销售市场同比持续下降。

上半年广东商品房销售面积3846.00万平方米,同比下降8.9%;销售额3510.94亿元,同比下降8.4%。

商品房销售面积、销售额的同比降幅比第1季度分别扩大0.7和2.9个百分点,但比4、5月份有所收窄,初现企稳征兆。

虽然今年第1、2季度商品房销售面积同比分别下降9.4%和8.2%,但与近年同期比较,仍处于历史同期次高水平,反映出当前总体成交量尚处高位。

从商品住宅市场看,上半年全省销售面积、销售额分别为3406.56万平方米和2885.12亿元,同比下降11.1%和11.6%;销售均价8469元/平方米,同比略降0.6%。

数据显示,随着市场促销力度加大,第2季度住宅销售量呈逐步回升态势。

其中,6月的销售均价8037元/平方米,为年内最低水平,而当月销售面积相应创下新高,反映了市场促销行为收效明显。

图1:2013年以来广东商品房销售面积、销售额走势2013年以来广东商品房销售面积、销售额走势图2:近5年上半年广东商品房销售面积比较近5年上半年广东商品房销售面积比较图3:今年上半年各月份广东商品住宅销售情况今年上半年各月份广东商品住宅销售情况从市场新增供应看,上半年全省商品房、商品住宅批准预售面积分别为3925.33和3362.53万平方米,同比分别下降10.5%和14.2%。

数据显示,今年上半年全省商品房批准预售面积均低于过去3年同期水平,但过去3年新开工面积屡创新高,预计今年市场供应较去年更为充足。

[易居综合年报]__2014-2015年全国房地产市场报告

![[易居综合年报]__2014-2015年全国房地产市场报告](https://img.taocdn.com/s3/m/59cbc340767f5acfa1c7cde9.png)

目录上篇:回顾2014年 (4)一、经济环境 (4)(一)全球经济持续复苏 (4)(二)国内经济保持平稳 (6)二、政策环境 (9)(一)经济政策:稳增长、促改革、调结构和惠民生 (9)(二)房地产政策:首提双向和分类调控,更加注重棚改 (11)三、房地产市场态势 (15)(一)市场供应 (15)(二)市场成交 (23)(三)供求关系 (26)(四)市场价格 (29)下篇:展望2015年 (39)一、经济预判 (39)(一)全球经济持续复苏 (39)(二)我国经济发展进入新常态 (40)二、政策预判 (41)(一)经济政策:稳中求进,适度宽松,首要目标是稳增长 (41)(二)房地产政策:调控继续放松,加快棚户区改造 (42)三、房地产市场预判 (45)(一)市场供应 (45)(二)市场成交 (48)(三)市场价格 (49)2015年:探明底部,复苏上行《2014-2015年度全国房地产市场报告》2014年,中国经济“新常态”成为高大上的财经流行语。

其实,中国房地产业也进入了“新常态”,政策变调、增速下滑、结构调整、利润压缩、企业分化等行业新特征日渐显现。

从市场短期变化而言,经历2013年的市场繁荣之后,2014年市场全面降温,不分一二三四线城市,不分高中低档产品,皆出现了明显降温。

成交量下滑、价格下跌、投资增速放缓、房屋开工下降,所有市场指标皆下滑。

但也应看到积极信号,比如房贷政策由紧趋松,比如中央实行“分类指导,双向调控”,比如地方政府因地制宜的采取了放松限购、支持合理需求的措施。

在政策暖风频吹之下,四季度少数指标复苏,比如大城市的住宅成交显著反弹,房价环比跌幅收窄,市场信心有所恢复。

2013年,我们的年度报告如此预测2014年:高位振荡,逐步降温。

如今基本被验证。

展望2015年,我们预测:探明底部,复苏上行。

虽然,当前只是少数城市、少数指标复苏,全国市场还沉浸于“寒冬”之中;但是,我们在本报告中已开始畅想“春之声”。

珠海中富违约祸首

珠海中富违约祸首作者:张华强来源:《董事会》2015年第07期在对48家关联企业的收购案中,因为构成关联交易,有6名董事需要回避。

由余下的三名独立董事同意,就算“其余董事一致通过”,这种董事会的决议对更多的小股东来说,显然不公平。

况且提供给“其余董事”的资料中存在“误导性陈述”:拟收购的48家公司2012年1月至9月净利润达8638.25万元,但是这些公司恰恰在10月出现颓势。

此时依据以前9个月的数据,隐藏着的正是CVC圈钱意图2012年公司债券(第一期)(募集资金5.9亿元,发行利率5.28%)已于2015年5月28日到期,本期债券已发生实质违约;截至6月17日,已支付给债券投资者利息及本金23235元,其中本金20650万元,占应付本金的35%,尚余38350万元未支付——继湘鄂债和天威债之后,珠海中富债成为国内债券市场第三只违约债券。

这在相当程度上可以说,是公司前大股东CVC亚太基金II的普通合伙人CVC亚洲II有限公司造成的。

大股东是企业发展的稳定器、关键助推力,珠海中富作为曾经的“中国最大、亚洲第一和世界第三的PET饮料瓶生产基地”而沦落,连续3年亏损,令人唏嘘。

连遭不幸珠海中富的崛起,得益于创始人、CVC入主之前的掌门人和大股东黄乐夫。

同时,纵观其连遭不幸后的衰落,可以说缘起于黄乐夫的变现冲动。

1985年,珠海中富以3.2万元资产起家。

经过一系列扩张和改制,成长为国内外知名制瓶企业,其生产的PET饮料瓶在国内市场占有率高达60%,成为中国乃至东南亚最大的PET饮料包装生产基地。

2007年,CVC从中富集团(黄乐夫旗下)手中以均价8.27元/股、总价16.5亿元获得珠海中富大股东地位。

这一收购价比净资产高出近两倍,分别对应珠海中富2006年64倍和2007年69倍的市盈率,比公告前6.84元的收盘价高出17%,超乎市场想象。

黄乐夫们认为卖出了一个好价钱,将控股权拱手相让。

于是,创业者变成了套现者,成为珠海中富公司治理失衡的始作俑者。

2014年12月暨全年全国房地产市场研究报告

2014年12月暨全年市场研究报告2015年1月⏹报告宗旨;⏹作为第一份带有年度总结及预判性质的年终汇报,本报告注重方法论体系的建立和梳理以及市场规律的探寻和预判,而后续月度报告将更加专注于市场的跟踪和把握;⏹方法论概述:⏹房地产是类金融行业,市场走势与金融体系的变化息息相关,想要切实的判断房地产市场走势,不能仅仅局限于地产,必须树立经济和金融的宏观视角;⏹宏观市场的判断主要分为三个层面:☐宏观经济层面,通过经济、金融及地产的综合研究,解决市场会好还是会坏的问题;☐宏观市场层面,通过对城市特征和市场规律的总结和判断,解决到哪做什么的问题;☐竞争市场层面,通过对城市及板块对应商品房市场及竞争关系的分析,解决怎么做和怎么卖的问题;⏹本报告着重探讨宏观趋势及区域分析层面,竞争市场层面则主要由城市市场报告进行探讨。

一三二宏观市场分析宏观经济政策重点关注城市四行业企业动态五市场总结展望宏观经济走势宏观政策主要经济参数7.0%8.0%9.0%10.0%11.0%0.020.0 40.0 60.080.0 2008200920102011201220132014万亿元人民币全国GDP 走势GDP (左)增幅(右)⏹GDP 增幅下跌,经济进入新常态;⏹本次经济下滑涉及到经济潜力的下滑,未来中国经济将长时间停留在中速或中高速水平;⏹经济的下滑促进政府加大投资力度,对短期市场而言是一项利多因素;⏹但长期而言,GDP 决定了就业和收入水平,它的下滑对长期市场而言是利空因素。

经济下滑,短期利多,长期利空主要经济参数通缩风险加剧,固然会刺激政府放松银根,但也不利于投资的预期⏹通缩风险来袭;⏹CPI 持续下滑,PPI 连续34个月为负,通缩风险加剧;⏹由于通胀源于经济潜在增长率与社会平均资金成本的差额,这显示在经济增长潜力下滑的同时,资金成本过高。

-4.0-3.0 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12全国通胀走势(近24个月)CPI PPI主要经济参数政府推动的信贷反弹必然主要投向股市楼市-60%-40%-20%0%20%40%60%-100%-50%0%50%100%150%200%13.0113.0213.0313.0413.0513.0613.0713.0813.0913.1013.1113.1214.0114.0214.0314.0414.0514.0614.0714.0814.0914.1014.1114.12社会融资及信贷增幅(近24个月)社会融资增幅信贷增幅⏹融资低迷,政府推动信贷反弹;⏹由于产能过剩、资金成本高企、政府债务缠身,社会融资规模整体疲弱;⏹上半年央行坚持紧缩口径,但在7月信贷滑坡后,政府转而推动银行增加信贷规模;⏹信贷反弹助推了房地产市场的回暖,配合930新政和降息,银行贷款利率和放款速度均显著提升。

2014年1-4月份全国房地产开发和销售情况

2014年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-05-13 13:30一、房地产开发投资完成情况2014年1-4月份,全国房地产开发投资22322亿元,同比名义增长16.4%,增速比1-3月份回落0. 4个百分点。

其中,住宅投资 15299亿元,增长16.6%,增速回落0.2个百分点,占房地产开发投资的比重为68.5%。

1-4月份,东部地区房地产开发投资13230亿元,同比增长17.7%,增速与1-3月份持平;中部地区投资4268亿元,增长12.2%,增速回落3.4个百分点;西部地区投资4823亿元,增长16.6%,增速提高1.1个百分点。

页脚内容11-4月份,房地产开发企业房屋施工面积564782万平方米,同比增长12.8%,增速比1-3月份回落1.4个百分点。

其中,住宅施工面积405408万平方米,增长9.9%。

房屋新开工面积43234万平方米,下降22.1%,降幅收窄3.1个百分点。

其中,住宅新开工面积31184万平方米,下降24.5%。

房屋竣工面积23685万平方米,下降0.3%,降幅收窄4.6个百分点。

其中,住宅竣工面积17883万平方米,下降2.1%。

1-4月份,房地产开发企业土地购置面积8130万平方米,同比下降7.9%,降幅比1-3月份扩大5.6个百分点;土地成交价款2214亿元,增长9.6%,增速回落1.8个百分点。

二、商品房销售和待售情况1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。

其中,住宅销售面积下降8.6%,办公楼销售面积下降0.2%,商业营业用房销售面积增长3.4%。

商品房销售额18307亿元,下降7.8%,降幅比1-3月份扩大2.6个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降10.2%,商业营业用房销售额增长3.5%。

页脚内容21-4月份,东部地区商品房销售面积13340万平方米,同比下降13.5%,降幅比1-3月份扩大3.5个百分点;销售额10967亿元,下降14.0%,降幅扩大2.5个百分点。

2014年3月珠海房地产市场动态月报23p

六.竞品动态

公园里营销动态

➢ 推货: ➢ 在售户型面积:2室2厅1卫72平米,3室2厅

1卫89平米 ➢ 价格:15700元/平米 ➢ 剩余货量:23套

➢ 优惠活动:购房享受全款93折,按揭95折优 惠。

➢ 投放媒体:新浪、搜房、微博、微信 ➢ 公关活动: ➢ 现场包装:花篮,拱门,围墙条幅

谢谢观看!

六.竞品动态

诚丰水晶座营销动态

➢ 在售户型面积:1室1厅1卫46平米, 2室2 厅1卫72平米

➢ 价格:12000元/平米 ➢ 剩余货量:186 ➢ 优惠活动:购房全款98折,按揭99折。 ➢ 投放媒体:新浪、搜房、珠海房地产之窗、

网易、南方都市报 ➢ 公关活动:现场看房团 ➢ 现场包装:围墙海报

二.政策分析

房信贷:珠海房贷持续收紧 利率普遍上浮改善产品受影响

➢ 3月6日,在乐居编辑咨询的14家银行中,招行、民生以及平安银行均表示停贷,招行明 确表示今年不会再开此业务。此外,包括工农建中交五大行在内的8家银行表示一手房首 套及二套房贷利率均上浮,首套上浮幅度在5%-10%,二套上浮幅度在10%-20%。

焦点2 :珠海综合体迎来井喷 最大规模商业街年底开放

➢ 2014年1月22日,珠海市委副书记、市长何宁卡在珠海市第八届人民代表大会第四次 会议做政府工作报告中提出:推动华发商都、富华里、心海洲等主城区商业综合体投入运 营,被列入2014年政府工作安排。政府的大力扶持将对珠海的商业综合体项目产生各种 利好,今年的珠海楼市,一个显而易见的事实是商业综合体项目将成为珠海楼市热点。

意义 ➢ 2013年全市三分之一以上用地为“三清”工作中收回的用地,促进了珠 海经济结构调整和产业转型升级,为重大项目、重点区域、“三高一特”产 业和重大民生项目建设腾挪了用地空间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

——数据来源:珠海市统计局

5)各月商品住宅销售面积、金额、均价分析

2014年,珠海商品住宅累积成交面积为292.97万平米,同比下降4.74%。

2014年累积成交金额为383.51亿元,同比下降0.47%,成交均价为13090.52元/平米,同比上升4.48%。

注明:由于珠海统计局从2012年10月份开始不再公布全市销售金额,故从2012年10月份开始,珠海销售均价将按中国房地产指数系统百城价格指数中的珠海住宅样本均价,而销售金额将由此均价*珠海统计局公布的商品住宅销售面积得出。

6)商品房待售面积(空置面积)统计

截至2014年12月,珠海市商品房累计待售面积(空置面积)为

——数据来源:珠海市房地产登记中心、世联数据平台

——数据来源:珠海市房地产登记中心、世联数据平台

——数据来源:房地产登记中心

——数据来源:珠海市房地产登记中心、世联数据平台

截止2014年12月31日珠海市主城区商品住宅存量13988套。

从网签数据来看,库存货量以90㎡以下的小户型和120㎡以上的中大户型为主,80-120㎡的中等户型存量最少,该部分面积产品未来市场机遇较大。

世联行·2014年珠海楼市年度分析与2015年展望。