电商企业会计核算流程.pdf

电商的会计账务处理流程

电商的会计账务处理流程分录1.电商会计主要做哪些账务处理?一、互联网电商常见的运营模式、类型及构成要素(二)互联网电商常见类型(三)互联网电商运营构成要素二、互联网电商常见的内部组织结构(一)简单结构(二)职能型结构三、互联网电商常见业务账税处理(一)渠道自建类电商的会计核算和账务处理下面,我们一起来看一个案例获取广告收入账务处理:借:银行存款贷:主营业务收入应交税费-应交增值税-销项税额(二)渠道购买类电商会计核算和账务处理1、何为渠道购买类电商?2、电子商务背景下收入五步法的运用要点(2)怎么识别合同中的单项履约业务收入的时点确认问题3、电商企业的费用核算和账务处理(1)竞价排名类的广告费(2)广告费的账务处理(3)直通车、聚划算费用等也属于推广费,计入广告费(4)会员费(5)平台代扣积分返点下面,①赠送积分的处理要点②消费使用积分处理要点③发票取得和开具账务处理收款扣除积分折现款时:4、加息券、邀请好友奖励会计账务处理5、佣金费用下面,6、赠送优惠券账务处理四、互联网电商特殊业务账税处理2.电商行业会计如何处理账务?刷单怎么做账?财务业务管理流程总账流程采购账务管理流程根据采购发票和验收入库单据做入库处理,按品类入账;进货成本=买价+相关税费+运输费等借:库存商品应交税费-应交增值税(进项税额)贷:银行存款(预付账款、应付账款等)销售账务管理流程1、销售完成,发出商品时的账务处理;借:发出商品贷:库存商品2、销售收入的确定=售价×(1-r%商业折扣)÷1.13 注1:如店铺发行优惠券即为商业折扣,不用做单独账务处理。

注2:客户确认收货,收到客户支付宝账户划拨的款项时账务处理;借:其他货币资金-支付宝账户存款其他应收款-天猫佣金其他应收款-天猫积分财务费用-POS手续费贷:主营业务收入-商品应交税费-应交增值税(销项税额)借:主营业务成本贷:发出商品费用账务管理流程电商业会计核算10、网店订单→发货→拒收退回→重新发货→确认收货和收款(先发货后付款、因拒收须重新发货的交易)11、网店订单→发货→拒收退回取消交易(先发货后付款、被拒收并取消交易)12、已成交后退回货品→换货发货(受理已成交后的换货)......刷单账务处理目前企业的电商业务,都普遍存在刷单现象(刷单,就是自己购买自己的产品,以达到提高店铺排名、店铺好评等目的)。

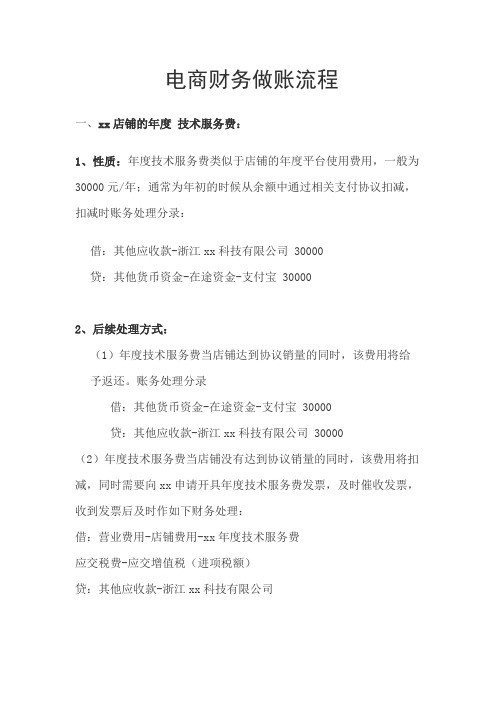

(xx店铺)电商财务做账流程

电商财务做账流程一、xx店铺的年度技术服务费:1、性质:年度技术服务费类似于店铺的年度平台使用费用,一般为30000元/年;通常为年初的时候从余额中通过相关支付协议扣减,扣减时账务处理分录:借:其他应收款-浙江xx科技有限公司 30000贷:其他货币资金-在途资金-支付宝 300002、后续处理方式:(1)年度技术服务费当店铺达到协议销量的同时,该费用将给予返还。

账务处理分录借:其他货币资金-在途资金-支付宝 30000贷:其他应收款-浙江xx科技有限公司 30000(2)年度技术服务费当店铺没有达到协议销量的同时,该费用将扣减,同时需要向xx申请开具年度技术服务费发票,及时催收发票,收到发票后及时作如下财务处理:借:营业费用-店铺费用-xx年度技术服务费应交税费-应交增值税(进项税额)贷:其他应收款-浙江xx科技有限公司备注:年度运营中如有店铺关停现象,按实际发生的技术服务费扣减,同时冲减费用和其他应收款。

如年度根据协议销售量可以确定当年度需承担技术服务费,则应在当年度即确认该笔费用二、xx 店铺的佣金1、性质:xx平台按收入的金额计提5%做为其佣金收入,通过实物交易完成后,自动从店铺的支付宝中扣除其佣金支出。

做如下账务分录借:其他货币资金-在途资金-支付宝其他应收款-xx佣金其他应收款-xx积分财务费用-POS手续费贷:主营业务收入应交税费-应交增值税(销项税额)后续处理方式:当月发生的佣金支出于次月10号左右及时在xx店铺后台向xx做出开具佣金发票的申请,发票收到后,做如下账务分录:借:营业费用-店铺费用-xx佣金应交税费-应交增值税(进项税额)贷:其他应收款-xx佣金备注:平时月份可这样处理,但在年末或某些时点需进行审计的话,按权责发生制记账,即将当月佣金计入当月。

三、xx 店铺的xx积分1、xx按收入金额的0.5%计提xx积分,交易完成后,一般和佣金同步在支付宝余额中扣减。

xx开具的积分发票借:其他货币资金-在途资金-支付宝其他应收款-xx佣金其他应收款-xx积分财务费用-POS手续费贷:主营业务收入应交税费-应交增值税(销项税额)后续处理方式:同佣金的处理方式一致借:营业费用-店铺费用-xx积分应交税费-应交增值税(进项税额)贷:其他应收款-xx佣金2、xx店铺的消费积分是指客户在xx店铺购买商品用自己账户拥有的xx积分进行充抵部分货款,当交易形成时,一般会形成货币支付和积分支付两种途径。

电商企业会计核算流程

交易流程类型

交易步骤

网店会计处理及说明

1、网店订单一 在线付款至担 保方T发货T确认收货f担 保方清算货款 (先付款后发 货、有第三方担 保、正常交易)

提交网店订单

初次提交订单时不须做会计处理

在线付款至担保

方

该笔款项未能确定最终是否流入企业,此时不作会计处理;

发货

发货仍未能确疋能否成交,不能确认收入和成本,先从库存商品转为发 出商品,借:发出商品 贷:库存商品;由物流公司送货时发生物流费 用,借:销售费用

退款

取消交易退回货款, 借:预收账款 贷:银行存款或其他货币资金

9、网店订单一 发货f确认收 货和收款(先发 货后付款、正常 交易)

提交网店订单

初次提交订单时不须做会计处理

发货

货到付款先发货时,不冃匕确认交易疋否成功,先将货品成本转至发出商 品,借:发出商品 贷:库存商品;由物流公司送货时发生物流费用, 借:销售费用

确认收货

交易成功可以确认收入和成本,将预收款转为收入分录: 借:预收账款

贷:主营业务收入

应交增值税-销项税

结转销售成本分录:借:主营业务成本 贷:发出商品

6网店订单一 在线付款直接 到账一发货一 拒收退回—重 新发货f确认 收货(先付款后 发货、无第三方 担保、因拒收须 重新发货的交 易)

提交网店订单

拒收退回

将退回货品从发出商品转回库存商品, 借:库存商品 贷:发出商品(或借:红字发出商品 贷:红字库存商品)

重新发货

与发货处理同,借:发出商品 贷:库存商品由物流公司送货时发生物:

流费用,借:销售费用 贷:应付账款或现金等

确认收货

交易成功可以确认收入和成本,将预收款转为收入分录: 借:预收账款

电商企业会计核算流程

二、電商知識

類別 企業對企業(B2B / Business-to-Business) 企業對消費者(B2C / Business-to-Consumer) 消費者對消費者(C2C / Consumer-to-Consumer) 消費者對企業(C2B / Consumer-to-Business) 企業對市場行銷(B2M / Business-to-Marketing) 生產廠家對消費者(M2C / Manufacturers-to-Consumer) 企業對行政機構(B2A或B2G / Business-to-Administration) 消費者對行政機構(C2A或C2G / Consumer-to-Administration )

3、註冊公司的步驟

(3)篆刻公司印章

憑營業執照,到公安局指定的刻章社 公章、法人章、財務章

(4)銀行開立企業基本帳戶

基本帳戶需要人民銀行審核,3個工作日以上

(5)企業核稅

核定企業繳納何種稅種

4、公司團隊組建組織架構

主要內容

一 企業註冊流程 二 電商介紹 三 主要賬務處理 四 問題與提問

二、電商知識

借:庫存商品——A商品 2.226(2.10+0.126)

——B商品 4.134(3.90+0.234)

——C商品 8.268(1.80+0.468)

——D商品 11.872(11.20+0.672)

應交稅金-應交增值稅(進項稅額) 4.35

貸:銀行存款 30.85

(一)採購賬務管理流程

歸集分配法

(一)採購賬務管理流程

執行新準則採用進價核算庫存商品的商業企業, 進貨費用會計處理的方法: ☆逐筆確認法 ☆歸集分配法 ☆直入損益法三種

电商行业会计账务处理核算流程

注:亏损做反向分录

3、销售公益性宝贝时 借:营业外支出 贷:银行存款 4、淘宝客佣金的核算 ①先计提,公司给予平台返点金额 借:其他应收款 贷:其他货币资金 ②由淘宝客佣金形成的交易,向平台开具发票后 借:销售费用 贷:其他应收款 5、商品破损赔偿,企业承担时 借:营业外支出 贷:银行存款 (6)期收入 营业外收入 贷:本年利润 2、结转费用类账户 借:本年利润 贷:主营业务成本 管理费用 财务费用 销售费用 税金及附加等 3、结转本期实现的净利润 借:本年利润 贷:利润分配-未分配利润

电商行业会计账务处理核算流程

电商行业账务处理 电商行业常用的会计分录 (1)购进商品的核算 1、购买的商品入库 借:库存商品 贷:银行存款 2、款先付,商品后到 借:在途物资 贷:银行存款 商品验收入库时 借:库存商品 贷:在途外资 (2)商品销售的核算 1、发出商品

借:发出商品 贷:库存商品 2、第三方担保平台清算贷款给企业(已扣除手续费) 借:其他货币资金 财务费用 贷:主营业务收入 应交税费-应交增值税 同时结转成本 借:主营业务成本 贷:发出商品 3、当公司账户收到款项时 借:银行存款 贷:其他货币资金 (3)顾客退回重发商品的核算

1、收到退回商品 借:库存商品 贷:发出商品 2、企业承担退回运费 借:销售费用 贷:其他货币资金 3、重新发货时 借:发出商品 贷:库存商品 (4)常见优惠活动的核算 1、满减及折扣 借:其他应收款 贷:主营业务收入 应交税费—应交增值税

2、买赠商品活动 借:其他应收款 贷:主营业务收入 应交税费-应交增值税 结转成本时 借:主营业务成本 贷:库存商品 (5)其他费用的核算 1、开店保证金、技术服务费 借:其他应收款 贷:银行存款 2、直通车、超级推荐等推广引流 借:销售费用 贷:银行存款

电商企业财务人员账务处理流程

电商企业财务人员账务处理流程Final revision by standardization team on December 10, 2020.电商企业会计账务处理流程一、采购业务账务处理:1、根据采购发票和验收入库单据做入库处理;①进货成本核算(先进先出法)进货成本=买价+相关税费+运输费等借:库存商品应交税费-应交增值税(进项税额)贷:银行存款(预付账款、应付账款等)②进销存软件按品类入账二、销售业务账务处理:1、销售收入的确定=售价×(1-r%商业折扣)÷2、销售完成,发出商品时的账务处理;借:发出商品贷:库存商品3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理;①涉及发货快递费的处理:计入“主营业务收入-运费”借:其他货币资金-支付宝账户存款贷:主营业务收入-商品主营业务收入-运费应交税费-应交增值税(销项税额)借:主营业务成本贷:发出商品②支付给快递公司的快递费;借:主营业务成本-运费贷:库存现金(银行存款)4、支付宝账户提现;借:银行存款贷:其他货币资金-支付宝账户存款5、发生销售退回,收到退货时;①退货处理借:库存商品贷:发出商品②涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。

借:销售费用贷:其他货币资金-支付宝账户存款6、好评返现时;借:销售费用贷:银行存款(其他货币资金-支付宝账户存款)7、客户收货后破损或不满意时;借:营业外支出贷:银行存款(其他货币资金-支付宝账户存款)三、费用相关账务处理:1、固定费用①保证金(押金);②B店的技术服务费;③旺铺费;④数据魔方费;⑤营销工具费;2、销售费用①直通车、钻展、手机直通车推广费;a、往直通车、钻展账号充值时:借:其他货币资金-直通车账户存款其他货币资金-钻展账户存款贷:其他货币资金-支付宝账户存款b、使用消耗时:借:销售费用贷:其他货币资金-直通车账户存款其他货币资金-钻展账户存款②天猫(B店)佣金;借:销售费用贷:其他货币资金-支付宝账户存款③淘宝客佣金;借:销售费用贷:其他货币资金-支付宝账户存款④直通车、钻展、手机直通车推广费;3、管理费用4、财务费用5、长期合作广告商定期提供发票的,以发票金额入账;不能提供发票的,将完整电子交易记录作为原始单据6、1、天猫由于要客户确认收货才能收到款,当月发出的商品可能下个月才能流进支付宝。

电商企业会计核算流程

发货

发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发出商品,借:发出商品 贷:库存商品;由物流公司送货时发生物流费用,借:销售费用

贷:应付账款或现金等

拒收退回

将退回货品从发出商品转回库存商品,借:库存商品

贷:发出商品 (或借:红字发出商品 贷:红字库存商品)

贷:发出商品 (或借:红字发出商品 贷:红字库存商品)

重新发货

与发货处理同,借:发出商品 贷:库存商品由物流公司送货时发生物流费用,借:销售费用

贷:应付账款或现金等

确认收货

交易成功可以确认收入和成本,将预收款转为收入分录:借:预收账款

贷:主营业务收入

应交增值税-销项税

结转销售成本分录:借:主营业务成本 贷:发出商品

确认收货

交易成功可以确认收入和成本,将预收款转为收入分录:借:预收账款

贷:主营业务收入

应交增值税-销项税

结转销售成本分录:借:主营业务成本 贷:发出商品

6、网店订单→在线付款直接到账→发货→拒收退回→重新发货→确认收货(先付款后发货、无第三方担保、因拒收须重新发货的交易)

提交网店订单

初次提交订单时不须做会计处理

7、网店订单→在线付款直接到账→发货→拒收退回→退款(先付款后发货、无第三方担保、被拒收并取消交易)

提交网店订单

初次提交订单时不须做会计处理

在线付款直接到账

款项已流入企业先作预收处理,有结算手续费时作费用,借:银行存款或其他科目 财务费用 贷:预收账款

发货

发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发出商品,借:发出商品 贷:库存商品;由物流公司送货时发生物流费用,借:销售费用

电商企业会计核算流程图

(一)采购账务管理流程

进货费用的会计和税收处理规范的变更

☆税法规定的变更。

☆国家税务总局印发的(企业所得税税前扣除办法)(国税 发[2000] 84号)规定:商业企业购入存货抵达仓库前发 生的包装费、运杂费、运输存储过程中的保险费、装卸 费、运输途中的合理损耗、入库前的桃选整理费等购货 费用,可直接计入销售费用。

主要内容

一 企业注册流程 二 电商介绍 三 主要账务处理 四 问题与提问

三、主要几账务处理

几个主要的环节 购进 储存 销售 费用支付 损益结转、财务报告

电商账务管理

☆是基于互联网平台上的财务管理在电子商务 中的应用。包括网上支付、网上结算、网上 催款、网上对账等财务管理活动。同时也包 括传统账务管理的内容。

3、注册公司的步骤

(2)办理工商登记

提交资料

☆公司法定代表人签署的《公司设立登记申请书》 ☆董事会签署的《指定代表或者共同委托代理人的证明》 ☆由发起人签署或由会议主持人和出席会议的董事签字的股

东大会或者创立大会会议记录(募集设立的提交)=股东会 决议(设立) ☆全体发起人签署或者全体董事签字的公司章程 ☆自然人身份证件复印件 ☆董事、监事和经理的任职文件及身份证件复印件 ☆法定代表人任职文件及身份证件复印件 ☆住所使用证明 ☆《企业名称预先核准通知书》

☆但新《企业所得税法实施条例》则规定:企业持有以备 出售的商品等,以购进价款和支付的相关税费为成本, 取消了上述将进货费用直接计入当期损益的规定。

(一)采购账务管理流程

进货费用的会计和税收处理规范的变更

☆执行新准则的商业企业,其进货费用的会计处 理规范与新的企业所得税法及其实施条例(以下 统称新税法)的规定相同,都是将进货费用计入 商品成本,因此不构成会计上和税法上的差异 计税时无须作纳税调整。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

收到经第三方扣了手续费的货款,借:银行存款或其他科目 担保方清算货款 财务费用

贷:应收账款

提交网店订单 2、网店订单→

初次提交订单时不须做会计处理

在线付款至担 保方→发货→

款(先付款后发

贷:应付账款或现金等

货、无第三方担 保、被拒收并取 拒收退回

消交易)

将退回货品从发出商品转回库存商品,借:库存商品 贷:发出商品 (或借:红字发出商品 贷:红字库存商品) 取消交易退回货款,

退款

借:预收账款

贷:银行存款或其他科目

8、网店订单→ 提交网店订单 初次提交订单时不须做会计处理

在线付款至担保 方

该笔款项未能确定最终是否流入企业,此时不作会计处理;

保方→发货→

发货仍未能确定能否成交, 不能确认收入和成本, 先从库存商品转为发

拒收退回→担 发货

保方退款 (先付

出商品,借:发出商品 贷:库存商品;由物流公司送货时发生物流费 用,借:销售费用

款后发货、 有第

贷:应付账款或现金等

三方担保、 被拒 收并取消交易) 拒收退回

货到付款先发货时, 不能确认交易是否成功, 先将货品成本转至发出商

9、网店订单→ 发货

发货→确认收

在线付款直接 在线付款直接到 款项已流入企业先作预收处理,有结算手续费时作费用,借:银行存款

到账→退款 (先 账

或其他货币资金

付款后发货、 无

第三方担保、 付

款后即反悔取 消交易)

退款

财务费用 贷:预收账款

取消交易退回货款,

借:预收账款

贷:银行存款或其他货币资金

提交网店订单 初次提交订单时不须做会计处理

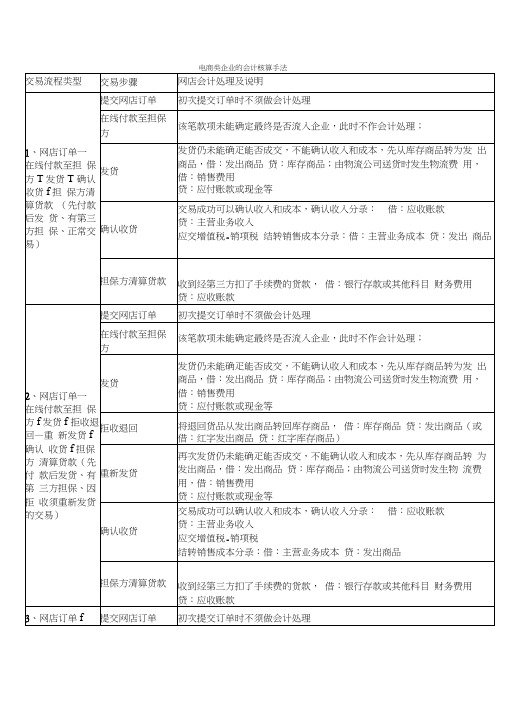

电商类企业的会计核算手法

交易流程类型 交易步骤

网店会计处理及说明

提交网店订单 初次提交订单时不须做会计处理

在线付款至担保 该笔款项未能确定最终是否流入企业,此时不作会计处理;

方

1、网店订单→

在线付款至担 保方→发货→

发货

确认收货→担

保方清算货款

(先付款后发 货、有第三方担 确认收货

保、正常交易)

发货仍未能确定能否成交, 不能确认收入和成本, 先从库存商品转为发 出商品,借:发出商品 贷:库存商品;由物流公司送货时发生物流费 用,借:销售费用 贷:应付账款或现金等

将退回货品从发出商品转回库存商品,借:库存商品 贷:发出商品 (或借:红字发出商品 贷:红字库存商品)

担保方退款

款项未流入企业,不需作会计处理;

4、网店订单→ 提交网店订单 初次提交订单时不须做会计处理 在线付款至担 在线付款至担保 该笔款项未能确定最终是否流入企业,此时不作会计处理;

保方→担保方 方 退款(先付款后 发货、有第三方 担保、付款后即 担保方退款 反悔而取消交 易)

在线付款至担保 该笔款项未能确定最终是否流入企业,此时不作会计处理;

方

拒收退回→重

新发货→确认 收货→担保方

发货

清算货款 (先付

款后发货、 有第 拒收退回

发货仍未能确定能否成交, 不能确认收入和成本, 先从库存商品转为发 出商品,借:发出商品 贷:库存商品;由物流公司送货时发生物流费 用,借:销售费用 贷:应付账款或现金等

提交网店订单 初次提交订单时不须做会计处理

在线付款直接到 款项已流入企业先作预收处理,有结算手续费时作费用,借:银行存款

7、网店订单→ 账

或其他科目 财务费用 贷:预收账款

在线付款直接

发货仍未能确定能否成交, 不能确认收入和成本, 先从库存商品转为发

到账→发货→ 拒收退回→退

发货

出商品,借:发出商品 贷:库存商品;由物流公司送货时发生物流费 用,借:销售费用

确认收货

交易成功可以确认收入和成本,确认收入分录:借:应收账款 贷:主营业务收入 应交增值税 - 销项税 结转销售成本分录:借:主营业务成本 贷:发出商品

收到经第三方扣了手续费的货款,借:银行存款或其他科目 担保方清算货款 财务费用

贷:应收账款

提交网店订单 初次提交订单时不须做会计处理

3、网店订单→ 在线付款至担

到账→发货→ 账

或其他科目 财务费用 贷:预收账款

拒收退回→重 新发货→确认 收货(先付款后 发货 发货、无第三方

发货仍未能确定能否成交, 不能确认收入和成本, 先从库存商品转为发 出商品,借:发出商品 贷:库存商品;由物流公司送货时发生物流费 用,借:销售费用 贷:应付账款或现金等

担保、因拒收须 拒收退回

交易成功可以确认收入和成本,将预收款转为收入分录:借:预收账款 贷:主营业务收入 应交增值税 - 销项税 结转销售成本分录:借:主营业务成本 贷:发出商品

6、网店订单→ 提交网店订单 初次提交订单时不须做会计处理

在线付款直接 在线付款直接到 款项已流入企业先作预收处理,有结算手续费时作费用,借:银行存款

将退回货品从发出商品转回库存商品,借:库存商品

三方担保、 因拒

收须重新发货

的交易)

重新发货

贷:发出商品 (或借:红字发出商品 贷:红字库存商品)

再次发货仍未能确定能否成交, 不能确认收入和成本, 先从库存商品转 为发出商品,借:发出商品 贷:库存商品;由物流公司送货时发生物 流费用,借:销售费用 贷:应付账款或现金等

款项未流入企业,不需作会计处理;

提交网店订单 初次提交订单时不须做会计处理

在线付款到账 5、网店订单→

在线付款直接

到账→发货→ 发货

确认收货 (先付

款后发货、 无第

三方担保、 正常

交易)

确认收货

款项已流入企业先作预收处理,有结算手续费时作费用,借:银行存款 或其他科目 财务费用 贷:预收账款

发货仍未能确定能否成交, 不能确认收入和成本, 先从库存商品转为发 出商品,借:发出商品 贷:库存商品;由物流公司送货时发生物流费 用,借:销售费用 贷:应付账款或现金等

重新发货的交

易)

重新发货

ቤተ መጻሕፍቲ ባይዱ

将退回货品从发出商品转回库存商品,借:库存商品 贷:发出商品 (或借:红字发出商品 贷:红字库存商品)

与发货处理同,借:发出商品 贷:库存商品由物流公司送货时发生物 流费用,借:销售费用 贷:应付账款或现金等

确认收货

交易成功可以确认收入和成本,将预收款转为收入分录:借:预收账款 贷:主营业务收入 应交增值税 - 销项税 结转销售成本分录:借:主营业务成本 贷:发出商品