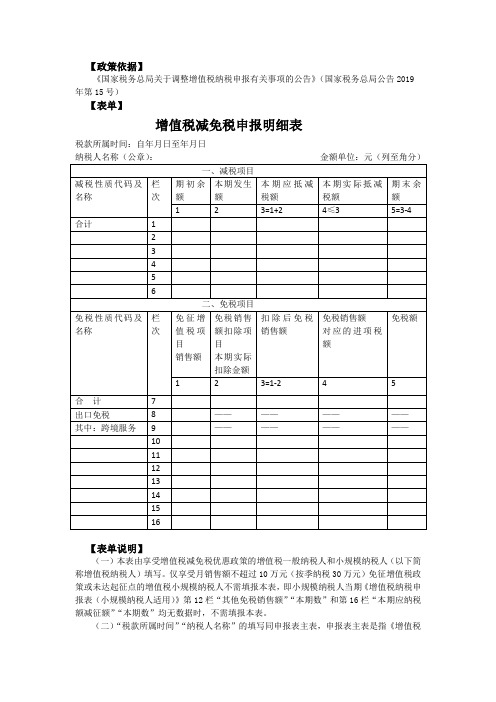

增值税减免税申报明细表

增值税减免税申报明细表填表说明

附件2《增值税减免税申报明细表》填写说明一、本表由享受增值税减免税优惠政策的增值税一样纳税人和小规模纳税人填写。

二、“税款所属时刻”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期依照税收法律、法规及国家有关税收规定享受减征(包括税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:依照国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应别离填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的依照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一样纳税人填写时,第 1行“合计”本列数=主表第23行“一样货物、劳务和应税效劳”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期依照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:依照国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应别离填写。

(二)“出口免税”填写纳税人本期依照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税方法出口的销售额。

10101_081_增值税减免税申报明细表_1

免税性质代码及名称

合

计

出口免税 其中:跨境服务

报明细表

年02月28日 金额单位:元(列至角分)

本期应抵减税额 本期实际抵减税额 3=1+2 330 330 0.00 0.00 0.00 0.00 4≤3 0.00

Hale Waihona Puke 期末余额 5=3-4 330 330 0.00 0.00 0.00 0.00

扣除后免税销售额 3=1-2 0.00 —— —— 0.00 0.00 0.00 0.00 0.00 0.00 0.00

增值税减免税申报明细表

税款所属时间:2017年02月01日 至 2017年02月28日 纳税人名称(公章):阿克苏瑞隆商贸有限公司 一、减税项目 减税性质代码及名称 栏次 1 合计 1 330 2 0.00 期初余额 本期发生额

0001129914|购置增值税税控系统专用设备抵减增值税|《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用 2 330 3 4 5 6 二、免税项目 免税销售额扣除 项目 免征增值税项目销售额 本期实际扣除金 栏次 额 1 2 7 8 9 10 11 12 13 14 15 16 0.00 0.00 0.00 —— —— 0.00

免税销售额 对应的进项税额 4 0.00 —— ——

免税额 5 0.00 —— ——

增值税减免税申报明细表

【政策依据】

《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号)

【表单】

增值税减免税申报明细表

税款所属时间:自年月日至年月日

【表单说明】

(一)本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人(以下简称增值税纳税人)填写。

仅享受月销售额不超过10万元(按季纳税30万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期《增值税纳税申报表(小规模纳税人适用)》第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。

(二)“税款所属时间”“纳税人名称”的填写同申报表主表,申报表主表是指《增值税。

增值税减免税申报明细表填写说明

附件2《增值税减免税申报明细表》填写说明一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报本表,即小规模纳税人当期增值税纳税申报表主表第12栏“其他免税销售额”“本期数”和第16栏“本期应纳税额减征额”“本期数”均无数据时,不需填报本表。

二、“税款所属时间”“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第1行“合计”本列数=主表第23行“一般项目”列“本月数”。

小规模纳税人填写时,第1行“合计”本列数=主表第16行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第12栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

《增值税减免税申报明细表》由()填写。

《增值税减免税申报明细表》由()填写。

《增值税减免税申报明细表》由纳税人填写。

增值税是一种按照货物和服务的增值额征收的税种,是现代国际上普遍采用的一种消费税。

在我国,纳税人需要按照国家相关的税法规定进行增值税的申报和缴纳。

而《增值税减免税申报明细表》则是纳税人在申报增值税时所需要填写的一份重要表格。

该表格的填写要求非常详细,包括纳税人的基本信息、税务登记信息、申报期间内的销售额、进项税额、应纳税额等内容。

纳税人需要根据自身的经营情况,将相关数据准确填写到表格中,并在申报时提交给税务机关。

税务机关会根据该表格来审核纳税人的申报情况,核定应缴纳的增值税额。

在填写《增值税减免税申报明细表》时,纳税人需要注意几个方面。

首先,要确保填写的数据准确无误,不得有遗漏或错误,以免引起税务机关的质疑或处罚。

其次,要注明符合法定减免税政策的项目,并在表格中详细列出减免税的依据和金额,以确保能够享受相应的减免政策。

最后,要及时更新和调整表格中的数据,确保申报的及时性和准确性。

总之,《增值税减免税申报明细表》是纳税人在申报增值税时的重要

工具,填写准确与否直接关系到纳税人是否能够享受到相应的减免税政策,并避免可能的税务风险和纠纷。

纳税人在填写该表格时需认真对待,确保数据的准确性和完整性,以保证自身的合法权益。

《增值税减免税申报明细表》填写说明

《增值税减免税申报明细表》填写说明一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

(二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

小规模纳税人不填写本栏。

(三)第1列“免征增值税项目销售额”:填写纳税人免税项目的销售额。

《增值税减免税申报明细表》填写说明

附件2《增值税减免税申报明细表》填写说明一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

(二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

小规模纳税人不填写本栏。

增值税减免税申报明细表

增值税减免税申报明细表税款所属时间:自年月日至年月日纳税人名称(公章):金额单位:元(列至角分)【表单说明】一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第列对应各行。

一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”。

一般纳税人填写时,第行“合计”本列数主表第行“一般货物、劳务和应税服务”列“本月数”《附列资料(四)》第行“分支机构预征缴纳税款”第列“本期实际抵减税额”。

小规模纳税人填写时,第行“合计”本列数主表第行“本期应纳税额减征额”“本期数”。

(六)第列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

关于填写增值税减免税申报明细表的常见问题及填表说明-增值税减免税明细表

关于填写增值税减免税申报明细表的常见问题及填表说明|增值税减免税明细表

问题1:增值税申报表有何变化?

答:在增值税纳税申报其他资料中增加《增值税减免税申报明细表》,享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人在办理增值税纳税申报时必须填报。

问题2:享受小微企业优惠的小规模纳税人是否需要填写《增值税减免税申报明细表》?

答:仅享受月销售额不超过3万元(按季纳税9万元)免征增值税政策或未达起征点的增值税小规模纳税人不需填报明细表,即小规模纳税人当期增值税纳税申报表主表第9栏“其他免税销售额”“本期数”和第13栏“本期应纳税额减征额”“本期数”均无数据时,不需填报明细表。

问题3:“减税性质代码及名称”、“免税性质代码及名称”填写?

答:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征、免税项目的,应分别填写。

问题4:增值税税控系统专用设备和技术维护费用抵减增值税税额填报?

答:

除填写《税额抵减情况表》外,还需在《增值税减免税申报明细表》中,在“

一、减税项目”“减税项目代码及名称”“减免性质分类”选择“支持其他各项事业”-“其他”-“01129914

财政部国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知财税〔20XX〕15号”,进行填写,详情请查看附1《增值税防伪税控设备及技术维护费填表截图》。

问题5:出口企业填写免税项目?

答:“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

《增值税减免税申报明细表》的填报事项说明(一).

《增值税减免税申报明细表》的填报事项(一)一、《增值税减免税申报明细表》的政策依据从2015年7月所属期开始,为准确掌握纳税人享受增值税减免税优惠政策情况,国家税务总局对增值税纳税申报有关事项进行了调整,需要进行《增值税减免税申报明细表》的填报。

该表的填报依据为:国家税务总局发布《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2015年第23号,以下简称23号公告)。

为此,网上办税厅内增加该表,按照23号公告,填报对象为:享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

一般纳税人按月申报如下图所示:若为小规模纳税人按季申报,如下图所示:二、网上办税厅填报步骤:(一)点击《增值税减免税申报明细表》表的右侧“创建”,跳出如下图界面:(二)若有纳税人有减免税项目,点击左侧“新建记录”。

跳出如下截图,该图中项目类型有两个选项,分别是“减税项目”、“免税项目”,依据纳税人不同的减免税情况选择,若有多个减免税项目,则填报一条记录保存后,继续点击左侧“新建记录”:1.减税项目:此时,纳税人需要通过下拉菜单选择企业对应的减免性质:“减税税性质代码及名称”下拉菜单中代码表示的项目,项目政策依据已在表中代码后列示,具体可见《网上办税厅<增值税减免明细表>减免税代码对照表》,对照选择。

2.免税项目:续上图填报时的特别提醒:(1)关于免税项目:根据填报说明,注意仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需要填写,即小规模纳税人申报表主表第9栏“其他免税销售额”无数据时,不需要填报本栏。

(2)“免税性质代码及名称”下拉菜单中代码表示的项目,项目政策依据已在表中代码后列示,具体可见《网上办税厅<增值税减免明细表>减免税代码对照表》,对照选择。

三、具体操作常见问题(一)纳税人享受《财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税[2012]15号)规定,本期有抵减项目的,如何填报申报表?答:1.需要填报《增值税纳税申报表附列资料(四)》(税额抵减情况表)该表填报说明为《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2013年第32号)附件2中:《增值税纳税申报表附列资料(四)》(税额抵减情况表)本表第1行由发生增值税税控系统专用设备费用和技术维护费的纳税人填写,反映纳税人增值税税控系统专用设备费用和技术维护费按规定抵减增值税应纳税额的情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

v1.0 可编辑可修改《增值税减免税申报明细表》

【分类索引】

业务类别

申报纳税

表单类型

纳税人填报

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2015年第23号)

【表单】

增值税减免税申报明细表

税款所属时间:自年月日至年月日

纳税人名称(公章):金额单位:元(列至角分)

一、减税项目

减税性质代码及名称栏

次

期初余额本期发生

额

本期应抵

减税额

本期实际

抵减税额

期末余额123=1+24≤35=3-4

【表单说明】

一、本表由享受增值税减免税优惠政策的增值税一般纳税人和小规模纳税人填写。

二、“税款所属时间”、“纳税人名称”的填写同增值税纳税申报表主表(以下简称主表)。

三、“一、减税项目”由本期按照税收法律、法规及国家有关税收规定享受减征(包含税额式减征、税率式减征)增值税优惠的纳税人填写。

(一)“减税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个减征项目的,应分别填写。

(二)第1列“期初余额”:填写应纳税额减征项目上期“期末余额”,为对应项目上期应抵减而不足抵减的余额。

(三)第2列“本期发生额”:填写本期发生的按照规定准予抵减增值税应纳税额的金额。

(四)第3列“本期应抵减税额”:填写本期应抵减增值税应纳税额的金额。

本列按表中所列公式填写。

(五)第4列“本期实际抵减税额”:填写本期实际抵减增值税应纳税额的金额。

本列各行≤第3列对应各行。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”。

一般纳税人填写时,第 1行“合计”本列数=主表第23行“一般货物、劳务和应税服务”列“本月数”-《附列资料(四)》第2行“分支机构预征缴纳税款”第4列“本期实际抵减税额”。

小规模纳税人填写时,第1行“合计”本列数=主表第13行“本期应纳税额减征额”“本期数”。

(六)第5列“期末余额”:按表中所列公式填写。

四、“二、免税项目”由本期按照税收法律、法规及国家有关税收规定免征增值税的纳税人填写。

仅享受小微企业免征增值税政策或未达起征点的小规模纳税人不需填写,即小规模纳税人申报表主表第9栏“其他免税销售额”“本期数”无数据时,不需填写本栏。

(一)“免税性质代码及名称”:根据国家税务总局最新发布的《减免性质及分类表》所列减免性质代码、项目名称填写。

同时有多个免税项目的,应分别填写。

(二)“出口免税”填写纳税人本期按照税法规定出口免征增值税的销售额,但不包括适用免、抵、退税办法出口的销售额。

小规模纳税人不填写本栏。

(三)第1列“免征增值税项目销售额”:填写纳税人免税项目的销售额。

免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,应填写扣除之前的销售额。

一般纳税人填写时,本列“合计”等于主表第8行“一般货物、劳务和应税服务”列“本月数”。

小规模纳税人填写时,本列“合计”等于主表第9行“其他免税销售额”“本期数”。

(四)第2列“免税销售额扣除项目本期实际扣除金额”:免税销售额按照有关规定允许从取得的全部价款和价外费用中扣除价款的,据实填写扣除金额;无扣除项目的,本列填写“0”。

(五)第3列“扣除后免税销售额”: 按表中所列公式填写。

(六)第4列“免税销售额对应的进项税额”:本期用于增值税免税项目的进项税额。

小规模纳税人不填写本列,一般纳税人按下列情况填写:

1.纳税人兼营应税和免税项目的,按当期免税销售额对应的进项税额填写;

2.纳税人本期销售收入全部为免税项目,且当期取得合法扣税凭证的,按当期取得的合法扣税凭证注明或计算的进项税额填写;

3.当期未取得合法扣税凭证的,纳税人可根据实际情况自行计算免税项目对应的进项税额;无法计算的,本栏次填“0”。

(七)第5列“免税额”:一般纳税人和小规模纳税人分别按下列公式计算填写,且本列各行数应大于或等于0。

一般纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×适用税率-第4列“免税销售额对应的进项税额”。

小规模纳税人公式:第5列“免税额”=第3列“扣除后免税销售额”×征收率。