花旗银行信贷风险管理及启示

花旗银行个人银行业务简介及风险管理工具案例分析

风险识别与评估

风险识别

通过收集和分析客户信息、市场 动态、行业趋势等数据,识别潜 在的风险因素。

风险评估

对识别出的风险因素进行量化和 定性评估,确定风险级别和可能 造成的损失。

风险分类

将风险分为信用风险、市场风险、 操作风险等不同类型,以便有针 对性地进行管理。

风险控制与缓释

风险控制

通过制定和执行内部控制措施,降低风险发生的概率 和影响程度。

市场竞争地位

市场占有率

花旗银行在全球个人银行业务市场中 占有重要地位,其业务规模和市场份 额均位居前列。

竞争优势

花旗银行凭借其全球化的服务网络、 丰富的金融产品线和优质的服务体验, 在市场竞争中保持领先地位。

客户群体与服务

01

客户群体

花旗银行的个人银行业务客户群 体广泛,包括个人和企业客户, 覆盖不同年龄段和收入阶层。

加强风险管理技术研发

其他银行应加大对风险管理技术研发的投入,引入 和应用先进的风险管理工具和方法,提高风险管理 水平。

提高风险意识

其他银行应注重提高员工的风险意识,加强 风险培训和教育,确保员工对风险管理工作 的重视和参与。

对监管部门的政策建议

完善风险管理法规

监管部门应进一步完善风险管理相关 法规,明确银行风险管理的职责和要 求,强化对银行风险管理的监督和检 查。

风险缓释

采取相应的风险缓释措施,如担保、抵押、保险等, 降低风险损失。

限额管理

设置各类风险的限额,对超过限额的业务进行审批和 控制。

风险监测与报告

风险监测

定期或实时监测各类风险指标,及时发现异常 和潜在风险。

风险报告

定期生成风险管理报告,向上级管理层汇报风 险状况。

美国花旗银行

• 其中最主要的是信贷授权审批制度 ,即总行设有信贷政策委员会,并授权每 个委员的贷款审批额度,同时明确规定企 业授信额度必须由信贷委员会的至少三个 委员批准签字。花旗银行中仅有五个人具 有贷款签字权

市场风险

非交易组合风险

交易组合风险

EAR和因素敏感性分 析等技术

因素敏感性分析和 VAR压力测试

金融危机背景下的花旗

• 资产:连续四个季度财务上巨亏总计200亿 • 裁员:裁员7.5万人 • 援助:接受政府注资200亿美元,3060亿美 . 元的债务担保

传统的拯救者缘何要被拯救?

我的思考

• 风险管理的终极模式不存在。 通往成功的道路永远在建设中 • 金融危机是一次系统风险,系统风险不可 分散,不可转移 • 花旗的急功近利

花旗的风险文化

内控和风险意识贯穿到全行全员,贯穿到业务拓 展的全过程,但同时风险控制同市场营销、市场 拓展实现了有机结合。实际上,在花旗,市场营 销与风险控制的矛盾并不突出,甚至各级人员感 觉不到这种矛盾的存在。基本的原因在于风险控 制的意识已经植根于全行每个岗位每个人的潜意 识之中,“谁都不愿意看到业务出现 损失”是各部门、各岗位、各级人员的基本信 条和共识,市场营销的人员感觉到风险控制线上 的官员是在帮他们把关,帮他们做好业务,而审 贷人员也能站在一个公正的立场上,站在全行的 高度去评价具体的业务和事项

风险管理模式 ——“风险窗口 ”的管 理

主要包括:1.宏观经济状况分析

2.行业分析、风险敞口的评估 3.风险的处理

花旗银行在风险管理上非常重视 将风险的管理程序提前,进行事前的 风险管理,在分析历史数据的基础上 。对不同地区不同行业的未来走势做 出预测,从而制定相应的业务发展和 风险管理策略,保证银行业务的正常 开展。

花旗银行信用风险管理及启示论文

浅析花旗银行信用风险管理及启示摘要:自金融危机以来,信用风险逐步成为银行重点关注的对象。

本文从政策措施、评级体系、产品创新方面对花旗银行的信用风险管理模式进行了分析。

并且结合我国具体国情,对我国商业银行信用风险管理提出了相关建议。

关键词:信用风险;花旗银行;风险管理一、花旗银行信用风险管理模式(一)花旗信用风险管理的政策措施科学合理的风险组织架构、完一善且行之有效的政策措施、严格的操作程序、高素质的风险管理队伍是花旗银行控制信用风险的四个要素,四者相互作用,相互促进,共同保证了花旗银行良好的风险控制能力,并推动了银行各项活动的顺利开展。

1、风险管理架构花旗银行在董事会层面设有由8位独立董事组成的风险、资本及子公司委员会,负责公司整体的治理及风险管理问题,监督、复核公司所承受的风险。

管理层的风险管理委员会,主要负责对全行风险管理工作执行情况的检查和复核。

下设有信贷政策委员会和市场风险管理委员会,对各业务部门的具体风险管理工作进行分层、分级管理。

2、信用风险管理政策措施(1)基本政策。

业务部门和风险管理部门共同负责管理风险,风险管理部门负责建立风险限额和风险管理程序;对每个信贷关系都存在一个单一的控制点;贷款延期必须经过至少两个授权审批人,一个必须是发起人,另一个必须是独立的信用风险管理部分的人员;按照已建立起来的标准,对每个债务人和债务项都给出风险评级;信贷发起、度量、文件记录、维护以及问题确认、分类和补救行动都有一致的标准。

(2)信贷审批管理。

根据考试结果、工作经验和工作上绩,花旗银行授予信贷员不同的贷款审批权限。

在审批贷款时信贷员根据顶目情况要组成一个临时贷款小组,一般至少有三人组成。

对于风险评级较差的贷款,经有权审批人审批后,花旗银行的信贷政策委员会往往进行一些复查。

(3)内部稽核制度。

花旗的稽核部门设在总部,分行一律不设。

根据分行稽核业务的大小分地区派出若干稽核主任,分别领导一个稽核分部或稽核小组,负责区域分行的稽核工作,与驻地分行没有任何关系;首席审计官即是高级副总裁,直接向董事会负责,不必向总裁汇报工作;稽核人员从各业务部门优先选择,派驻稽核也可在当地选聘,但必须由总行稽核部门直接选聘。

花旗集团如何通过风险管理提升综合实力(案例)

花旗集团如何通过风险管理提升综合实力(案例)随着全球经济的不断发展,金融机构也面临着越来越复杂的风险环境。

在这样的背景下,风险管理成为金融机构提升综合实力的关键要素之一。

本文以花旗集团为例,探讨该集团如何通过有效的风险管理措施提升了自身的综合实力。

一、花旗集团的风险管理框架花旗集团作为全球领先的银行和金融服务提供商,具有广泛的业务范围和全球化的业务网络。

为了应对不断出现的各种风险,花旗集团构建了完善的风险管理框架,包括风险识别、风险评估、风险监控和风险应对等环节。

首先,花旗集团注重风险识别。

他们通过广泛的信息收集渠道、风险评估模型以及专业的风险管理团队,及时了解和识别各类风险。

无论是外部环境的风险如市场波动、政策变化等,还是内部风险如信用风险、操作风险等,花旗集团都能够做到及时发现和识别。

其次,在风险评估方面,花旗集团借助先进的定量和定性方法对各类风险进行评估和量化。

他们建立了一系列的风险评估模型,包括价值-风险模型、应变-风险模型等,用于对不同风险的潜在影响进行评估和预测。

这为花旗集团制定相应的风险防控策略提供了重要的参考依据。

其次,花旗集团重视风险监控。

他们建立了一套全面有效的风险监控系统,通过自动化的数据采集和分析技术,实时监控市场风险、信用风险、操作风险等各类风险的动态变化。

同时,他们还聚焦于异常行为的监测,通过对交易数据和客户行为的分析,及时发现潜在的违规操作和风险隐患。

最后,风险应对是花旗集团风险管理框架的重要组成部分。

他们通过建立灵活的决策机制和完善的风险管理流程,对不同风险采取相应的措施和应对策略。

无论是通过修改投资组合来降低市场风险,还是通过加强内部控制来减少操作风险,花旗集团都能够及时并有效地应对风险挑战。

二、花旗集团风险管理的实际效果花旗集团通过有效的风险管理措施,取得了卓越的业绩表现,并提升了自身的综合实力。

一方面,风险管理使得花旗集团的盈利能力得到提升。

通过对风险的准确识别和评估,他们能够更好地控制投资、贷款和交易中的风险,降低损失,实现稳定的盈利。

国际银行风险控制案例

国际银行风险控制案例咱来聊聊巴林银行这个超级悲催的故事。

巴林银行那可是一家很有名气的国际银行呢,在金融界那也是有头有脸的存在。

巴林银行里有个叫尼克·里森的交易员。

这哥们儿啊,就像是一个脱缰的野马,在金融的大草原上肆意狂奔,而且是朝着悬崖的方向。

他主要负责在新加坡国际金融交易所(SIMEX)进行日经225指数期货的交易。

里森一开始呢,做一些正常的交易,但是后来啊,他开始投机。

他在一个叫“88888”的错误账户上搞事情。

这个账户本来是用来记录交易小失误的,就像是一个小垃圾桶,专门装那些小错误产生的垃圾数据。

结果里森把这个垃圾桶变成了他的“赌博”工具。

他赌日经指数会上涨,就大量买入期货合约。

可是呢,人算不如天算,日本发生了阪神大地震,这一下日经指数就像断了线的风筝,刷刷刷地往下跌。

里森这下可慌了神,但他没有及时止损,反而为了挽回损失,像个输红了眼的赌徒一样,继续大量买入期货合约,他觉得日经指数肯定会反弹的。

这就像是你在猜硬币正反面,第一次猜错了,你不但不停止,还把所有的钱都押上去猜下一次,这不是疯了嘛。

巴林银行的风险控制机制呢,就像是个筛子,漏洞百出。

里森一个人在新加坡这边胡作非为,巴林银行总部在伦敦那边却好像啥都不知道。

总部的那些大佬们可能觉得里森是个天才交易员,对他超级信任,也没有好好审查他的交易。

这就好比你把家里的钥匙给了一个你以为很靠谱的人,结果他在你家里乱翻东西,你还蒙在鼓里。

里森的损失越来越大,大到什么程度呢?巴林银行这家有着两百多年历史的老牌银行,就因为他一个人的疯狂行为,彻底垮台了。

巴林银行的倒闭就像一颗重磅炸弹在金融界炸开了,大家都惊呆了,原来银行风险控制搞不好是这么恐怖的事情啊。

这个案例告诉我们,国际银行的风险控制就像是给银行这个大房子修的防火墙。

要是这堵墙修得马马虎虎,到处是洞,那随便一个小火苗就能把整个房子给烧没了。

银行得好好盯着那些交易员,就像老师盯着调皮的学生一样,而且风险控制的制度得严格执行,不能搞形式主义,不然就等着哭鼻子吧。

银行信贷业务风险预警

风险预警的分类和特点

风险预警的分类: 按预警范围可分 为内部风险预警 和外部风险预警; 按预警周期可分 为长期风险预警、 中期风险预警和 短期风险预警。

风险预警的特点: 实时性、动态性

和预见性。

风险预警的意义: 及时发现和防范 信贷业务风险, 降低银行损失。

风险预警系统的 构成:监测模块、 评估模块、预测 模块和报警模块。

风险预警技术的发展趋势

人工智能技术 的应用:利用 机器学习、深 度学习等技术 提高风险预警 的准确性和实

时性。

大数据技术的 应用:通过对 海量数据的分 析,挖掘潜在 的风险因素, 提高预警的全 面性和及时性。

云计算技术的 应用:实现风 险预警信息的 快速处理和实 时共享,提高 预警的效率和

准确性。

区块链技术的 应用:通过数 据透明化和不 可篡改性,提 高风险预警的 可靠性和可信

度。

风险预警系统的升级与完善

人工智能技术的应用:提高预警准确性和实时性 数据挖掘与分析:深入挖掘信贷业务风险因素 风险预警的多元化:覆盖更多业务领域和风险类型 预警系统的持续优化:根据实际运行情况进行调整和改进

风险预警在信贷业务中的价值提升

THEME TEMPLATE

20XX/01/01

XX

银行信贷业务 风险预警

单击此处添加副标题

汇报人:XX

目录

CONTENTS

单击添加目录项标题 银行信贷业务风险预警的概述 银行信贷业务风险的识别与评估 银行信贷业务风险预警系统的构建 银行信贷业务风险预警的实践案例 银行信贷业务风险预警的未来发展

单击此处添加章节标题

力。

案例启示:国内 银行应加强信贷 业务风险预警系 统的建设,提高 风险防范意识和 技术水平,以保 障银行业务的稳

XX花旗银行危机和解决方案分析

与美国其他商业银行相较,花旗银行不仅所持有的次贷相关资产规模要大得多,而且其参与金融衍生品市场的广度和深度也是其他传统商业银行难望其项背的。作为商业银行,花旗银行曾是金融衍生品市场的第二大交易商,拥有的资产组合价值最高时达到万多亿美元。XX年,花旗集团通过成立SPE实体而交易的各类证券化产品占总资产的比例达到了114%,如MBS、CDO、CLO、CDS,等等。这些表外资产哪怕蒙受到10%的损失,花旗银行也将资不抵债。XX年,因次贷危机暴发花旗银行的这一比例才第一次降到57%左右。投资大师巴菲特说过:“只有退潮后才明白谁是在裸泳”。很显然,花旗银行确实是一个“裸泳者”。这种高风险的经营行为在市场良好的情形下,能够取得逾额收益,但在市场转向低迷时期,就会带来逾额损失进而陷入万劫不复的境界。

1.内控机制难以对成立在房价上涨和低利率假设基础上的次级抵押贷款发挥作用。作为证券化衍生品的设计、发售和承销者,花旗银行通过资产证券化,将贷款转手,赚取手续费,把相当部份的信贷风险转移到了外部。可是由于次级抵押贷款借款人自身不具有拥有衡宇的能力,所依托的外部条件是房价不断上涨和低利率环境,但这两个外部因素又是最不确信的,也是内控机制力所不及的。因此,在房价低迷,利率上升时,次级抵押贷款拖欠率就会上升,这必然致使次级抵押贷款证券的购买者锐减,银行的利润来源被掐断,增加了银行风险。

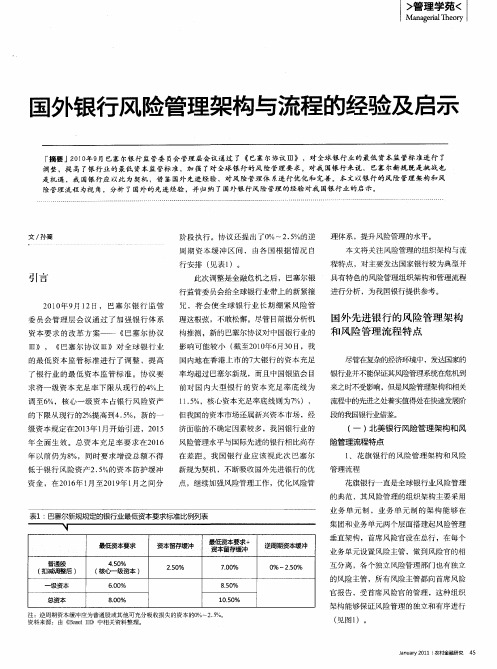

国外银行风险管理架构与流程的经验及启示

此 次调 整 是金 融 危机 之 后 , 巴塞 尔银 行 监管 委 员会 给 全球 银行 业 带上 的新 紧箍

咒 ,将 会 使 全 球 银 行 业 长 期 绷 紧 风 险 管

理 这根 弦 ,不 敢松 懈 。尽 管 目前据 分析 机 构 推测 ,新 的 巴塞 尔 协议 对 中国银 行业 的 影 响 可 能较 小 ( 至 2 1年 6 0 截 0 0 月3 日,我 国 内地 在 香 港 上 市 的 7 大银 行 的 资本 充 足 率均 超 过 巴塞 尔新 规 ,而且 中 国银 监会 目 前 对 国 内 大 型 银 行 的 资 本 充 足 率 底 线 为

表1: 巴塞 尔新规规定的银行业最低资本要求标准比例列表

业 务 单 元 制 ,业 务 单 元 制 的 架 构 能 够 在 集 团 和业 务 单元 两 个层 面搭 建 起风 险管理

最低资本要求

普通股 ( 扣减调整 后 )

一

资本留稃缓冲

2 5 % 0

.

最低资本要求 + 资本 留存缓冲

国外 先进 银 行 的风 险 理 架 构

和 风 险 管理 流程 特 点

尽管在复杂 的经济环境 中 ,发达国家的 银行业 并不能保证其 风险管理系统 在危机到

了 银 行 业 的 最 低 资 本 监 管 标 准 。 协 议 要 求 将 一 级 资 本 充足 率 下 限从 现 行 的4 %上 调 至6 %,核 心 一级 资 本 占银 行 风 险 资 产 的下 限 从 现行 的2 提 高 到 4 5 % .%,新 的 一 级 资 本 规定 在 2 1年 1 开 始 引 进 ,2 1 03 月 05 年 全 面 生 效 。 总 资 本 充 足 率 要 求 在 2 1 06 年 以前 仍 为 8 %, 同 时要 求增 设 总 额 不 得