白糖周期性研究

白糖生产消费季节性规律

白糖生产消费季节性规律白糖的生产销售具有季节性的特点,掌握对白糖生产季节性规律变化,有利于对白糖期货投资的把握。

生产季节性我国食糖的生产具有非常强的周期性。

纵观我国食糖的生产历史,食糖生产的周期大致以6年为一个生产周期,基本上是3年连续增产,接下来的3年连续减产。

从1990年到1995年为一个周期:1990-1992年连续增产,1993-1995年连续减产。

从1996-2001年为一个周期:其中,1996-1999年连续增产,2000-2001年连续减产。

下一个周期将从2002年开始到2007年结束。

而目前我国食糖生产正处于一个增产的周期阶段。

导致食糖生产周期性的主要原因有:第一,糖料种植具有自然的周期性生长规律。

如甘蔗种植一次,宿根可以生长3年。

同时,农作物的生产也有自然的大年、小年之分。

第二,糖料的生产和加工时间比较长,糖料作物的生产一年一季,食糖的生产也是如此,一旦糖料大幅度减产或增产,如果没有外在的人为调控措施,只能是减产时短缺待价而沽,增产时过剩低价倾销,且糖料大幅度减产或增产,导致价格的大幅涨跌,从而影响第二年的播种面积。

第三,周期性出现的自然灾害也导致糖料生产的强周期性。

第四,食糖价格波动的周期性与食糖的生产的周期性相互影响。

我国食糖的生产销售年度从每年的10月到翌年的9月,其中,每年11月至次年4、5月为集中生产期。

开榨时间由北向南各不相同。

一般讲,我国制糖生产期从11月至翌年4月。

甜菜糖榨季从每年的9月底或10月初开榨,到次年的2月结束。

甘蔗糖厂中江西、湖南省10月底或11月初开榨,广西、广东、海南等省区11月中或12月初开榨,云南省12月底或次年1月初开榨,到次年的4月-6月结束。

消费季节性我国白糖全年均为销售期,通常每年12月至次年3月为销售高峰,大多数年份在6月中旬之后进入纯销售期,5、6月份仍是白糖的消费谈季,从历史数据来看,每年的5、6月份,白糖期价多为下跌市况。

食糖消费具有明显的季节性特点:即夏季饮料消费高峰和“中秋,春节”双节消费高峰。

观察白糖的变化实验报告

观察白糖的变化实验报告观察白糖的变化实验报告引言:在日常生活中,我们经常使用白糖作为食品调味剂,但你是否好奇过白糖的性质和变化规律呢?为了深入了解白糖的变化过程,我们进行了一系列实验观察,以期能够揭示白糖的奥秘。

实验一:白糖的溶解性首先,我们取一小勺白糖,加入到一个透明的玻璃杯中,然后倒入适量的水,搅拌均匀。

我们可以观察到白糖逐渐溶解于水中,形成了一个透明的溶液。

这表明白糖具有良好的溶解性,可以与水相互作用,形成溶液。

实验二:白糖的熔化过程接下来,我们将一小勺白糖放入一个小锅中,加热。

随着温度的升高,白糖开始熔化,逐渐变成了黄色的液体。

当温度继续上升时,这个黄色液体逐渐变成了深棕色,最终变为焦糖的颜色。

这说明白糖在高温下会发生熔化和变色的反应。

实验三:白糖的燃烧特性我们将一小勺白糖放在一个金属盘子上,点燃白糖。

我们观察到白糖迅速燃烧起来,产生了明亮的火焰和黑色的烟雾。

当火焰熄灭后,我们发现金属盘子上留下了一层黑色的残渣。

这说明白糖可以被燃烧,产生火焰和烟雾,并留下固体残渣。

实验四:白糖的结晶过程我们将一小勺白糖溶解在热水中,然后将溶液放置在一个容器中,静置几天。

随着时间的推移,我们观察到容器底部逐渐出现了白色的结晶物。

这些结晶物就是白糖重新结晶的结果。

通过这个实验,我们可以了解到白糖在溶液中可以重新结晶,形成固体晶体。

实验五:白糖的发酵过程我们将一小勺白糖加入到一杯温水中,然后加入适量的酵母。

经过一段时间的观察,我们发现白糖逐渐变酸,产生了酸味。

这是因为酵母菌利用白糖进行发酵作用,产生了二氧化碳和乙醇。

通过这个实验,我们可以了解到白糖在适当条件下可以被酵母发酵。

结论:通过一系列的实验观察,我们对白糖的性质和变化规律有了更深入的了解。

我们发现白糖具有良好的溶解性,可以在水中溶解形成溶液。

在高温下,白糖会熔化和变色,最终形成焦糖。

白糖还可以被燃烧,产生火焰和烟雾,并留下固体残渣。

在适当条件下,白糖可以重新结晶,形成固体晶体。

白糖

存放问题

白糖存放时间受气候条件、加工质量、保 管条件等多种因素的影响,在条件好的情况下, 白糖可存放两到三年。白糖保管不善或保存时 间过长容易出现如下问题:1.受潮、溶化、流 浆、结块;2.色值变化,颜色变黄;3.污染。 其中色值是白糖质量标准的一个最重要指标, 特别是对于标准期货合约来说,色值可能是能 否顺利交割的关键。

白糖也称白砂糖,根据制糖工艺的不同, 可分为硫化糖和碳化糖。碳化糖保质期较长, 质量较好,价格相对昂贵。目前我国大部分糖 厂生产的是硫化糖。白糖几乎是由蔗糖这种单 一成分组成的,白糖的蔗糖分含量一般在95% 以上,因此,凡含蔗糖成分较高的植物,均可 成为制糖的原料。目前,世界上白糖的主要原 料是甘蔗和甜菜。

4、食糖储备

我国储备糖制度建立于 1991 年,制度规定,国家 储备糖(系指中央储备)总规模 160 万吨,但从制度 建立至今,总规模尚未突破,最高时 147 多万吨。国 家储备糖的主要来源是 通过国内收储和中古政府间贸 易从古巴进口的原糖。 目前国家储备糖的政策目标主要有两个: 一是以合 理的价格保障食糖的有效供给; 二是 保护我国食糖企 业和蔗农的利益, 确保整个食糖产业的可持续发展。 近年来国储糖政策的出 台和实施,对于我国整个食糖 产业的稳定和发展发挥了非常重要的作用。 国储糖的运作是一种反周期的操作, 与我国食糖生 产的周期形成一种有效的对冲, 进而 达到了稳定市场、 平衡产销的宏观调控绩效。

一般在没有人为调控的生产周期内,糖料增产时 蔗糖因丰产而低价倾销;而减产时因糖短缺待价而 沽。甘蔗生产的周期性影响了白糖价格的波动。

从历年食糖的生产季节性来看,每年的10月至11月属于食糖 库存较为薄弱的阶段,随着11月份以后主产区糖厂的陆续开 榨,食糖的供给量不断增加,从12月份至次年4月,食糖的 库存维持较充裕的水平,其中从产销率来看12月产销率一般 处于全年中较低水平。2009年12月白糖因市场供给偏紧,走 出翘尾行情,产销率上涨。

中国白糖行业发展现状

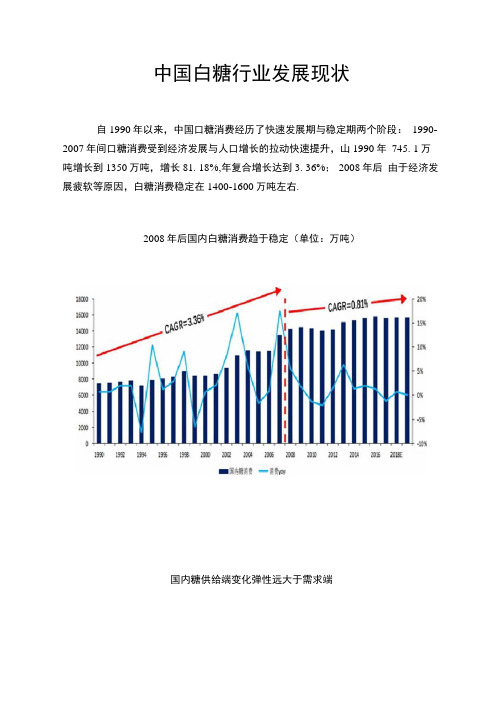

中国白糖行业发展现状自1990年以来,中国口糖消费经历了快速发展期与稳定期两个阶段:1990-2007年间口糖消费受到经济发展与人口增长的拉动快速提升,山1990年745. 1万吨增长到1350万吨,增长81. 18%,年复合增长达到3. 36%; 2008年后由于经济发展疲软等原因,白糖消费稳定在1400-1600万吨左右.2008年后国内白糖消费趋于稳定(单位:万吨)国内糖供给端变化弹性远大于需求端国内糖供给主要由国内自产、进口以及走私三部分组成,由于走私难以量化,一般不做讨论.根据农业农村部供需报告,2017/2018榨季预计国内糖自产1068万吨,进口糖320万吨,合讣占国内糖消费量90%以上.中国自产糖主要有甘蔗糖和甜菜糖两类,甘蔗主要种植于广西、云南、广东,甜菜主要种植在新媼、内蒙古等地.2017/2018榨季国内糖产量1068万吨中,925万吨左右为甘蔗糖,占比达87%.由于甘蔗宿根可连续生长三年等原因,国内糖产量呈现“三年增,三年减”的周期性特征.訂前中国食糖进口实行“配额内+配额外”管理,配额内进口数量为194.5万吨,征收15%关税;配额外进口要申报审批,征90%关税. 相比于发达国家122%的进口关税以及发展中国家55%>欠发达国家167%的关税, 中国白糖关税水平较低.国内糖产量呈现三年增、三年减周期历年国内糖进口数量及增速逋口伐—yay国际糖价与全球产需差成显著负相关关系,具体表现为:全球产需趋紧或者出现缺口,国际糖价上涨;产需过剩,国际糖价下跌.全球糖价涨跌通过进口传导至国内,从而引发内糖价格变动.全球糖均价与产需缺口成显著负相关关系中国甘蔗主产区广西实施甘蔗最低收购价政策,每年开榨前制定当年甘蔗收购价.2017/2018榨季广西甘蔗收购价山475元/吨提高至500元/吨,种植面积进一步增加.此外,从历史上来看,中国糖产量仍处于三年增产周期,预计国内糖2018/2019榨季供应增加.2017/2018榨季广西甘蔗收购价提拓收购价:甘蔗:广西^一YOY 中国甘蔗种植面积仍处于三年增长周期1998年为保护国内甘蔗种植户收益、抑制糖价大幅波动,印度政府开始实施甘蔗收购价政策.2018/2019榨季印度政府将甘蔗收购价山255卢比/100 公斤提高至275卢比/100公斤,高于印度甘蔗种植成本70%以上.受此影响,预计2018/2019榨季印度甘蔗种植面积显著增加,甘蔗产量或将再度增加.2018/2019榨季印度甘蔗收购价大幅提高2018/2019榨季预讣印度甘蔗面积显著增加■甘蔗种植面积虽然巴西山于气候以及油价等原因糖产量下降,但印度、中国等主产国产量大幅增长,再加上2017/2018榨季全球供过于求达1769万吨,难以仅凭巴西一国减产马上产生全球产需缺口.根据预测,2018/2019榨季全球产需过盈幅度收窄,但仍呈现供大于求格局,难以走出新一轮牛市.全球糖供需平衡表(单位:万吨)。

白糖季节性研究报告

白糖季节性研究报告在国际市场上,食糖是成熟的也是比较活跃的交易品种。

世界食糖产量1.21-1.40亿吨,产量超过1000万吨的国家和地区包括巴西、印度、欧盟、中国等,其中巴西产量超过2000万吨。

巴西、欧盟、泰国是世界食糖主要出口国家,其产量和供应量对国家市场的影响较大。

特别是巴西,作为世界食糖市场最具影响力和竞争力的产糖国,其每年的糖产量、货币汇率及其政府的糖业政策直接影响到国际食糖市场价格的变化走向。

我国是世界上第三大产糖国,前两位分别是巴西和印度。

2003年之前,我国食糖仅仅当做是调味品,消费水平位于世界食糖平均消费的“低下水平”行列。

随着我国经济的发展和人们生活水平的提高,食糖的消费量迅速上升。

2003-2004年人均消费水平为8.9公斤/年,近几个榨季我国食糖的消费平均年增长率在4-7%之间。

从白糖的属性上看,既具有工业品性质也有农产品特征,依据白糖价格变化的走势可以看出,白糖生产销售的季节性特征明显,对其进行细致分析后,有利于投资者把握郑糖价格走势。

一、生产周期我国食糖生产主要以甘蔗糖和甜菜糖为主。

从产量上看,08/09榨季甜菜糖的产量占全国食糖产量的7.3%,甘蔗糖占92.7%。

依据历年的产量比率比较,我国食糖品种中以甘蔗糖为主,因此,对白糖进行季节性分析时,主要研究蔗糖的原料--甘蔗的种植周期。

我国甘蔗种植的季节周期性很强,甘蔗的种植是一年一季,因此我国的食糖生产具有季产年销的特点。

影响甘蔗产量的主要原因有:1、甘蔗宿根生长,甘蔗种植一次,宿根生长3年,根据农作物生长的自然周期,大年产量强于小年产量。

2、自然灾害影响甘蔗产量。

根据甘蔗种植的季节性,食糖的生产周期大约为6年一个周期,三年增产三年减产。

2000-2002年为增产三年,2003-2005年为减产三年,这是一个完整的周期。

下一周期中2006-2008年为增产三年,2009-2011年为减产三年。

在这一周期中2008年因罕见的暴雪灾害引起广西产量骤减,因此本属于增产周期内的2008年蔗糖产量不增反减。

白糖市场研究报告

白糖市场研究报告一食糖产品介绍食糖是天然甜味剂,是人们日常生活的必需品,同时也是饮料、糖果、制药等含糖食品中不可或缺的原料。

常规生产食糖的基本原料是甘蔗和甜菜。

甘蔗生长于热带和亚热带地区,而甜菜生长于温带地区。

在世界主要产糖国中,中国和美国是既种甘蔗又种甜菜,主要原因是中国和美国的国家幅员辽阔、纵跨纬度较大。

但在中国,甘蔗占全部糖料生产的88%,甜菜占12%;而在美国,甜菜和甘蔗在糖料生产中所占比例接近,均为50%左右。

二食糖分类按照不同的分类方法可将食糖分为不同的种类。

根据加工环节不同、深加工程度不同、加工工艺不同、专用性不同,食糖可以分为原糖或粗糖、白砂糖、绵白糖、冰糖、方糖、赤砂糖、土红糖等。

按加工程序不同可分为原糖和成品糖两种,原糖是由压榨厂一次性压榨甘蔗或甜菜之后结晶而得的产品,主要以散货形势存在。

炼糖厂对原糖进一步深加工后,精炼出的就是不同规格的成品糖。

在我国,成品糖又可细分为绵白糖、白砂糖、赤砂糖、冰糖等等,可直接用于食用消费或用于食品加工业消费。

根据我国目前炼糖技术的不同(主要指在精炼过程中采用添加剂的不同),成品糖又可分为由亚硫酸法和碳化法精炼的硫化糖和碳化糖。

在存储方面,碳化糖品质较优,在存储过程中,可以比较好地保持白色,不易发黄变色,但生产成本相对较高,市场价格较为昂贵。

目前我国绝大部分糖厂生产的是硫化糖。

目前世界市场上交易的主要是原糖。

糖料与其它作物不同的是,收获后不能直接变成商品糖,必须经过工业化加工,因此白糖属于工业品。

三世界食糖市场介绍世界食糖市场的特点:1. 生产相对集中。

从生产方面来看,世界食糖的生产主要集中在少数几个国家,并且大多是第三世界国家,如巴西、印度、泰国等等。

而全球几个主要产糖国的食糖除了满足本国国内的需求外,还要大量向国外出口,因为一些大的消费国生产不能自给,还需要进口,如俄罗斯、美国等。

2. 食糖消费介于刚性消费与弹性消费之间。

从历史上看,全球食糖消费量与人均GDP的变动之间不存在明显的相关关系,而与各个国家(地区)的饮食习惯却密切相3. 市场供求变化较大,价格波动剧烈。

白糖基本情况

一、食糖概述食糖是天然甜味剂,是人们日常生活的必需品;同时也是饮料、糖果、糕点等含糖食品和制药工业中不可或缺的原料。

食糖作为一种甜味食料,是人体所必须的三大养分(糖、蛋白质、脂肪)之一,食用后能供给人体较高的热量(一公斤食糖可产生3900大卡的热量)。

1、生产食糖的原料生产食糖的原料主要是甘蔗,其次还有甜菜。

尽管原料不同,但甘蔗和甜菜糖在品质上没有什么差别,国家标准对两者同样适用。

甘蔗是适宜种植在热带亚热带的作物,其整个生长发育过程需要较高的温度和充沛的雨量,一般要求全年大于10℃的活动积温为5500℃-6500℃,年日照时数1400小时以上,年降雨量1200毫米以上。

地球上热带和亚热带地区的许多国家都种植甘蔗,主要分布在南美、加勒比海、大洋洲、非洲的大多数发展中国家和少数发达地区。

甜菜生长于温带地区。

主要分布在欧洲和北美,少量在亚洲地区的日本、俄罗斯和我国北部等。

一些国家如中国、美国、日本、埃及、西班牙、阿根廷和巴基斯坦既生产甘蔗糖又生产甜菜糖。

从全球看,利用甘蔗生产食糖的数量远大于甜菜,两者的比例大致为7:3。

2、食糖的种类根据加工环节、加工工艺、深加工程度、专用性等不同,食糖可以分为原糖、白砂糖、绵白糖、冰糖、方糖、红糖等。

白砂糖、绵白糖俗称白糖。

食品、饮料工业和民用消费量最大的为白砂糖,我国生产的一级以上等级的白砂糖占我国食糖生产总量的90%以上。

根据制糖工艺的不同,白砂糖可分为硫化糖和碳化糖。

碳化糖保质期较长,质量较好,生产成本和市场价格相对较高。

目前我国绝大部分糖厂生产的是硫化糖。

3、食糖生产工厂利用甘蔗榨取糖汁,经过沸腾浓缩,中心分离形成糖结晶,这种结晶称为原糖,呈浅棕色。

甘蔗制糖有两种方法:一种是用亚硫酸法或者碳酸法直接生产白糖(一步法);另一种是先用石灰法制造原糖,然后在精炼厂再回溶、提净,再次结晶成为精炼糖(二步法)。

欧美等发达国家制糖历来是进口原糖,加工成精炼糖。

我国糖厂全部采用一步法生产。

白糖基本面分析

期货和期权交易对白糖的基本面分析专业:国际经济与贸易班级:B00907学号:B10090726姓名:成**白糖基本面分析【白糖概况】甘蔗为禾本科一年生或多年生草本植物,性喜温、喜光,世界的主产区在南北纬25°之间,其生长过程需较高的温度和充沛的雨量。

甘蔗分为新植蔗和宿根蔗,种植与品质有所不同。

甜菜是两年生作物,第一年营养生长不开花结实,种植期在4月左右,收获在9-10月间。

世界糖产量前十个国家分别为巴西、印度、欧盟、中国、美国、泰国、墨西哥、澳大利亚、巴基斯坦、俄罗斯。

主要消费地在印度、欧盟、中国、巴西等国家。

通常消费淡季为5、6月份,旺季在8、9月份。

我国18个省区产糖,南方是甘蔗糖,北方为甜菜糖。

白砂糖产地主要集中在广西、云南、广东、海南、黑龙江、新疆、内蒙古等省区,其中,全国产糖量的95.5%集中于广西、云南、广东、海南、新疆五个优势省区。

自2006年初,白糖期货在郑州商品交易所挂牌上市。

在我国,白糖是年流通量超过千万吨、产值近500亿元的大宗商品,兼有农产品与工业品特征。

其产业链非常长,影响面较大。

近期,国内外白糖价格剧烈波动,一方面影响到我国广大蔗农的收入,另一方面也影响到众多糖厂和用糖企业的销售利润和原材料采购成本。

白糖期货的推出,为生产加工商提供了规避转移风险的场所,也为投资者提供了很好的投资机会白糖一般以农产品甘蔗和甜菜为原料,经过工业加工而成。

由于原材料生产具有农产品的季节性,而加工则具有工业的长周期性,因此,白糖价格较其他大宗商品波动更为剧烈。

近三十多年来,白糖价格最低不足2美分/磅,最高达66美分/磅,最高价和最低价相差近40倍。

国际市场上,美国NYBOT11号原糖期货价格近来突破十几年的长期阻力区。

国内白糖价格也创出新高。

可以说,连续几年的供求缺口是这轮牛市的直接诱因,而能源替代概念带来的消费需求结构改变则吸引了基金的进驻,对行情起到推波助澜作用。

糖的分类众多,主要有白砂糖、绵白糖、原糖、冰糖、红糖及方糖等。

白糖的变化实验报告大象

白糖的变化实验报告大象

(原创版)

目录

一、实验背景

二、实验目的

三、实验材料

四、实验步骤

五、实验结果与分析

六、实验结论

正文

一、实验背景

白糖是我们日常生活中常见的食品添加剂,其性质会受到环境因素的影响。

为了探究白糖在不同环境下的变化,我们进行了一系列的实验。

二、实验目的

通过观察白糖在不同环境下的变化,了解环境因素对白糖性质的影响,为我们在日常生活中更好地保存和使用白糖提供科学依据。

三、实验材料

1.白糖

2.玻璃容器

3.水

4.温度计

5.湿度计

四、实验步骤

1.准备两个玻璃容器,分别标号为 A 和 B。

2.在 A 容器中放入适量的白糖,加入适量的水,使其充分溶解。

B 容器中只放入适量的白糖。

3.将 A 容器放在室温下,B 容器放在冰箱中。

4.每隔一定时间,观察并记录 A、B 容器中白糖的变化,同时测量环境温度和湿度。

五、实验结果与分析

1.A 容器中的白糖在室温下,随着时间的推移,白糖逐渐吸收了空气中的水分,变得湿润。

而 B 容器中的白糖在冰箱中,始终保持干燥状态。

2.在实验过程中,A 容器的环境温度和湿度较高,而 B 容器的环境温度和湿度较低。

3.通过对比实验结果,我们可以得出结论:环境温度和湿度对白糖的性质有显著影响。

六、实验结论

通过对白糖在不同环境下的变化进行实验观察,我们发现环境温度和湿度对白糖的性质有显著影响。

白糖策略

由于缺乏更多历史数据,只能引用糖市普遍认可的甘蔗3年1个增减产周期,09年~11年减产期,12年~14年增产期(预计)。

甘蔗是多年生宿根作物,蔗农约3年更换一次老根。

我国约88%的糖产自甘蔗,12%产自甜菜等,对外依存度很小,且每年还有数十万吨古巴政治糖,所以国际原糖对中国的价格影响基本很小。

每年4到12月持续产销两旺,保持轻度失衡状态,要么出现供应过剩预期,要么就是缺口预期,表现在盘面就是主跌浪或主升浪。

真正变化节点在11月到12月左右,此时新老榨季交替(当前库存+新榨季产量),行情常常出现反向或转折,综上所述,当下白糖处在季节性变化的前期,盘面也有所表现:下跌困难,3个月才跌130点,不过从日线看,短线处在空头趋势末端,可逢低轻仓试多,价格涨过10月18号的最高价才是初步转多,站稳后加仓,1月合约新低止损,5月参考1月,本次交易属于摸底激进行为,试仓资金不大于20%,隔夜不大于50%(有赢利情况下),日内不超过80%,总资金亏损不超过10%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期货期货研究研究研究 专题报告专题报告白糖周期性白糖周期性规律研究规律研究詹志红 86-755-82763240 zhanzh@李志阳 86-755-82763040 lizy@2009年01月13日相关报告相关报告1、《来年白糖价格重心有望上移—基于库存消费比与价格关系的计量分析》2008/10/29 2、《广西蔗区考察纪要》2008/11/28 3:《趋势难寻,四季度或见底—白糖2009年度投资策略》 2008/12/31农作物的生长具有明显的周期性特征,本文主要就白糖的跨年度长周期和月度季节性规律展开了研究,得到以下结论:白糖表现出5-6年的增产和减产周期年的增产和减产周期。

目前来看,产量增长和下降一整周期持续大约5-6年的时间。

上涨的时间持续约三年,减产的时间持续约两年,并且增产的年份明显多于减产的年份。

近年来,这种变动周期呈现变长的趋势,说明目前农民种植糖料的持续性比较强,也反映出白糖产业的发展呈现不断壮大完善的迹象,所以才能逐渐平滑剧烈的周期性波动,但是周期性并不能完全消除。

南宁和昆明现货价格南宁和昆明现货价格在在2月表现出表现出显著的正收益显著的正收益显著的正收益,,11月呈现明显月呈现明显的负收益的负收益的负收益。

郑糖指数2月份的收益率显著为正月份的收益率显著为正,,4月份显著为负月份显著为负。

09年四季度可能会逐渐回暖年四季度可能会逐渐回暖。

按照白糖产量变化5-6年的周期性结论,08/09榨季或09/10榨季产量将步入下降周期,所以我们预计市场09年四季度可能会逐渐回暖。

同时建议投资者依照糖价波动的季节性规律,合理规避投资风险。

正文目录一、生长的长周期性规律 (3)二、季节性周期规律 (7)三、本文结论和操作建议 (12)图表目录图1: 各种因素综合造成白糖价格周期性波动 (3)图2: 中国白糖增产减产周期性变换 (3)图3: 全球糖产量的周期性 (4)图4: 中国糖产量增长率走势 (3)图5: 全球糖产量增长率走势 (4)图6: 中国糖产量呈现长期上升趋势 (5)图7: 线性回归结果 (5)图8: 剔除长期上涨趋势后残差的走势 (6)图9: 残差与产量比值走势图 (6)图10:全球糖产量呈现长期上升趋势 (6)图11:全球糖残差与产量比值的走势 (6)图12:南宁现货月度价格统计结果 (7)图13:昆明现货月度价格统计结果 (8)图14:南宁月度价格走势 (8)图15:昆明月度价格走势 (9)图16:白糖基本面走势 (9)图17:南宁现货月均收益率 (10)图18:昆明现货月均收益率 (10)图19:郑糖指数月度价格统计结果 (10)图20:郑糖月度价格走势 (11)一、生长的长周期性规律甘蔗糖占据了我国白糖总产量90%左右的份额,所以甘蔗的产量基本决定了每一榨季我国白糖的总产量。

而甘蔗作为一种农作物,其产量不仅受到自身生长周期的影响,也受到周期性的自然灾害的影响,所以甘蔗产量呈现出周期性波动。

而产量的周期性也加剧了糖价的周期性,糖价的周期性波动在一定程度上影响了蔗农种植甘蔗的积极性,从而造成糖料种植面积的周期性波动,而这种波动也进一步加剧了产量的周期性波动。

如此类推,恶性循环,造成白糖价格呈现明显的周期性波动。

图1:各种因素综合造成白糖价格周期性波动资料来源:招商期货通过研究70/71榨季至今的年产量发现,白糖的增产与减产呈现一定的周期性变化。

下面通过一种简单的方式直观的展现出来。

我们假设一个变量,当该年度相对上年度,产量上升时,取值为1,下降时取-1。

可以很直观的观察到增产年和减产年轮流出现,虽然我们很难以用非常准确的数字来讲述这个周期到底是多少,但是可以大概总结出以下几个结论:(1)增产的年份明显多于减产的年份。

(2)近年来,这种变动周期呈现变长的趋势。

说明目前农民种植糖料的持续性比较强,也反映出白糖产业的发展呈现不断壮大完善的迹象。

所以才能逐渐平滑剧烈的周期性波动,但是周期性并不可能完全消除。

(3)目前来看,增长和下降一整周期持续大约5-6年的时间。

上涨的时间持续约三年,减产的时间持续约两年。

中国糖业是个相对封闭的市场,对全球数据的研究可能对我们判断短期行情没有任何的帮助,但是长期走势总归有相通之处。

同样的方法研究全球的数据,我们同样可以得出类似的规律。

全球白糖的增产减产周期时间跨度比我国周期略短,持续时间约为4-5年。

而同样的是增产年度多于减产的年度。

简单的分析之后,回归到目前我们所处的时间点,不管是单纯的中国数据,还是全球总产量,近几年都经历了至少连续两年的增产,全球产量已经是连续增产的三年,从周期性规律上来讲,我们都应该警惕这种增产还能持续么?而基本面的供求关系直接影响到价格的变动,未来的糖市是否存在着这种投资机会呢?对于这个问题我们没法在这里全面展开,但是在其他报告中有所涉及。

我们的观点是:中国08/09榨季有步入减产周期的可能,即使产量依然增长,幅度也是相当有限,并且09/10榨季步入下降周期基本已成共识,而全球糖市在08/09榨季就步入减产周期的可能性非常大。

但是以上的分析仅仅限于粗略的表象,有关量化的分析我们接下来将进行探讨,围绕着同样的问题,不一样的方法,得到类似的结论。

下图是中国国内产量历史走势,可以发现:存在着两种类型的趋势,一种是长期上升的趋势,一种是短期的周期性波动。

下面通过简单的线性模型把这两种趋势隔离开来。

Production Coef. Std. Err. t P>|t| [95% Conf. Interval]t 280.975116.5813516.950.000247.3465314.6036_cons 534.7496370.95561.440.158-217.58311287.082资料来源:招商期货通过简单的线性回归处理,我们可以成功地把长期上涨趋势从数据中剔除掉。

由于产量呈现长期上涨的态势,07/08榨季的产量也非70/71年度所能比的,所以才会出现上图中所显示的残差不断扩大的“喇叭型”的走势。

为了不引起误导,下面图中,用比值来替代纯数量。

通过图6,图7,我们同样可以看出藏在产量背后的周期性波动。

由于模型过于简单,所以本模型并不具有预测之功用,仅限用于隔离开长期与短期趋势,以描述周期性波动。

可以看出:5-6年一个增产减产周期在残差图中有初步的显现,尽管存在着一定的误差,但是由于我们本文这一部分暂时没有找到完全精确的办法来衡量,所以该结论也只能起来抛砖引玉的作用,后续报告中将会对该问题进行更加深入地研究,以期精确的用模型得到这个周期。

二、收益率的月度差异白糖是一种季产年销的商品,由于中国是按照一步法生产的白砂糖,而不是按照国际上通用的方法生产的原糖。

所以不易于保存,一般来讲都是当年直接销售。

所以白糖价格受供求关系影响比较大。

而我国白糖产地比较集中,广西产量占到我国产糖量的60%的份额。

所以糖价的月份之间存在着很明显的差异。

有些月份易于上涨,而有些月份易于下跌。

本文这个部分就是来研究这些有趣的周期性规律,为投资者提供指导。

模型:下面构建虚拟变量的方法,通过简单的线性回归来研究糖价的月度效应。

虚拟变量:D1,D2…….D12当收益率数据是第一月的收益率时,取D1=1。

否则为0 当收益率数据是第二月的收益率时,取D2=1。

否则为0 依次类推,我们可以得到12个虚拟变量D1,D2…….D12选取的数据是按月度均价计算的收益率Rt ,对D1.D2…….D12回归。

回归方程为:11221212........tt t t t R D D D βββε=+++参数解释:参数估计结果实质含义是:i β 表示第i 个月的平均收益率,最后的结果如果显著为正的话,就表示那个月存在着统计意义上显著的正收益。

判断是否显著主要从P>|t| 这一栏看出。

我们选定5%来作为犯错的概率,若P 值小于5%,则我们可以认为参数不显著为0。

注:下面所选用的现货价格数据跨度是00年1月至今的月度均价。

d12 -.002289 .0244735 -0.09 0.926 -.0508817 .0463037 d11 --.0809724 .0244735 -3.31 0.001 -.1295651 -.0323797d10 --.0114532 .0230738 -0.50 0.621 -.0572668 .0343605d9 --.0027111 .0230738 -0.12 0.907 -.0485247 .0431025d8 --.0040795 .0230738 -0.18 0.860 -.0498931 .0417341 d7 .0055346 .0230738 0.24 0.811 -.040279 .0513482d6 .0040748 .0230738 0.18 0.860 -.0417388 .0498885 d5 --.0031248 .0230738 -0.14 0.893 -.0489385 .0426888d4 -.004548 .0230738 -0.20 0.844 -.0503616 .0412656 d3 .0225479 .0230738 0.98 0.331 -.0232657 .0683616 d2 .0597954 .0230738 2.59 0.011 .0139817 .105609 d1 .0389404 .0230738 1.69 0.095 -.0068733 .084754 Rt Coef. Std. Err. t P>|t| [95% Conf. Interval]资料来源:招商期货南宁的数据显示:在5%的显著性水平下, 2月白糖收益率显著为正。

11月收益率显著为负。

d12 -.014948 .018553 -0.81 0.423 -.0518301 .0219341 d11-.051041 .018553 -2.75 0.007 -.0879232 -.0141589 d10 --.0273568 .0174919 -1.56 0.121 -.0621297 .007416 d9 .0150114 .0174919 0.86 0.393 -.0197614 .0497842 d8 --.0071326 .018553 -0.38 0.702 -.0440147 .0297496d7 --.0173046 .018553 -0.93 0.354 -.0541868 .0195775 d6 --.0041913 .018553 -0.23 0.822 -.0410734 .0326908 d5 --.0068085 .018553 -0.37 0.715 -.0436906 .0300736d4 --.0138408 .018553 -0.75 0.458 -.0507229 .0230414d3 .0143688 .018553 0.77 0.441 -.0225133 .0512509 d2.0449658 .018553 2.42 0.017 .0080837 .081848 d1 .0138194 .018553 0.74 0.458 -.0230628 .0507015Rt Coef. Std. Err. t P>|t| [95% Conf. Interval]资料来源:招商期货昆明数据显示:在5%的显著性水平下,2月白糖收益率显著为正,11月显著为负。