Excel环境下指数平滑预测法最优平滑系数的确定

Excel指数平滑法案例分析

Excel应用案例指数平滑法移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。

这往往不符合实际情况。

指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。

1. 指数平滑法的基本理论根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。

但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。

①一次指数平滑法设时间序列为,则一次指数平滑公式为:式中为第 t周期的一次指数平滑值;为加权系数,0<<1。

为了弄清指数平滑的实质,将上述公式依次展开,可得:由于0<<1,当→∞时,→0,于是上述公式变为:由此可见实际上是的加权平均。

加权系数分别为,,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据,权数愈小,且权数之和等于1,即。

因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。

用上述平滑值进行预测,就是一次指数平滑法。

其预测模型为:即以第t周期的一次指数平滑值作为第t+1期的预测值。

②二次指数平滑法当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。

但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。

因此,也需要进行修正。

修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。

故称为二次指数平滑法。

设一次指数平滑为,则二次指数平滑的计算公式为:若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。

式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T期的预测值;为截距,为斜率,其计算公式为:③三次指数平滑法若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。

二次指数平滑法excel操作

二次指数平滑法excel操作

二次指数平滑法是一种常用的时间序列预测方法,用于预测未来某个时间点的数值。

在Excel中,可以通过以下步骤进行二次指数平滑法的操作:

1. 将待预测的时间序列数据输入Excel表格中。

2. 在一个单元格中输入平滑系数α和β的初值(一般取

0.1),并将该单元格命名为“αβ”。

3. 在另一个单元格中输入平滑系数γ的初值(一般取0.1),并将该单元格命名为“γ”。

4. 在下一个单元格中输入式子“=AVERAGE(B2:B13)”(假设数据范围是B2:B13),并将该单元格命名为“S”。

5. 在下一个单元格中输入式子“=AVERAGE(C2:C13)”(假设数据范围是C2:C13),并将该单元格命名为“T”。

6. 在下一个单元格中输入式子

“=IF(ISBLANK(D2),S2,α*S2+(1-α)*(T2+γ*D2))”(假设数据范围是D2:D13),并将该单元格命名为“F”。

7. 在下一个单元格中输入式子“=IF(ISBLANK(E2),0,β*(F2-S2)+(1-β)*E2)”(假设数据范围是E2:E13),并将该单元格命名为“G”。

8. 在下一个单元格中输入式子

“=IF(ISBLANK(F2),S2,α*F2+(1-α)*(T2+γ*G2))”,并将该单元格命名为“H”。

9. 重复第7步和第8步,直到所有时间点的预测值都计算出来。

10. 可以通过绘制实际值与预测值的折线图来比较预测结果的准确性。

以上就是在Excel中进行二次指数平滑法的操作步骤。

需要注意的是,平滑系数的初始值不同可能会对预测结果产生影响,需要根据实际情况进行调整。

excel中forecast.ets 原理

一、概述在Excel中,forecast.ets函数是一种用于进行时间序列分析和预测的工具,它基于指数平滑方法,能够对未来的数据进行预测,并提供了一种简单而有效的方式来分析和预测时间序列数据。

二、指数平滑方法的原理1.指数平滑方法是一种常用的时间序列预测方法,它基于过去的数据来估计未来的值,通过对历史数据进行加权平均来预测未来的值。

指数平滑方法的核心思想是利用当前的观测值和历史预测值的加权和来预测未来的观测值,而且对历史数据进行加权时,最近的观测值通常会被赋予更高的权重。

2.在Excel中,forecast.ets函数利用指数平滑方法来进行时间序列分析和预测。

它采用了一种称为ETS(错误、趋势、季节性)模型的方法,该模型将时间序列分解为错误项、趋势项和季节性项,并对这些项进行加权平均,从而得到最终的预测结果。

三、forecast.ets函数的使用1.在Excel中,forecast.ets函数的使用非常简单,它只需要输入一些参数即可进行时间序列分析和预测。

用户只需要提供历史数据的范围、预测的时间跨度、以及一些可选参数,就可以得到基于指数平滑方法的预测结果。

2. forecast.ets函数提供了多种参数可以调整,例如趋势项的平滑系数、季节性项的平滑系数等,用户可以根据自己的需要对这些参数进行调整,以获得更符合实际情况的预测结果。

3. 通过forecast.ets函数所得到的预测结果可以用于分析市场趋势、制定企业计划、调整生产计划等方面,对决策提供重要的参考依据。

四、指数平滑方法的优缺点1.优点:- 简单易用:指数平滑方法的原理相对简单,易于理解和实现。

- 适用性广泛:指数平滑方法适用于各种类型的时间序列数据,如销售数据、股票价格、气温变化等。

- 高效性:指数平滑方法无需过多的参数和复杂的计算,能够快速得到预测结果。

2.缺点:- 对异常值敏感:指数平滑方法对异常值比较敏感,如果历史数据中存在异常值,可能会影响到预测结果的准确性。

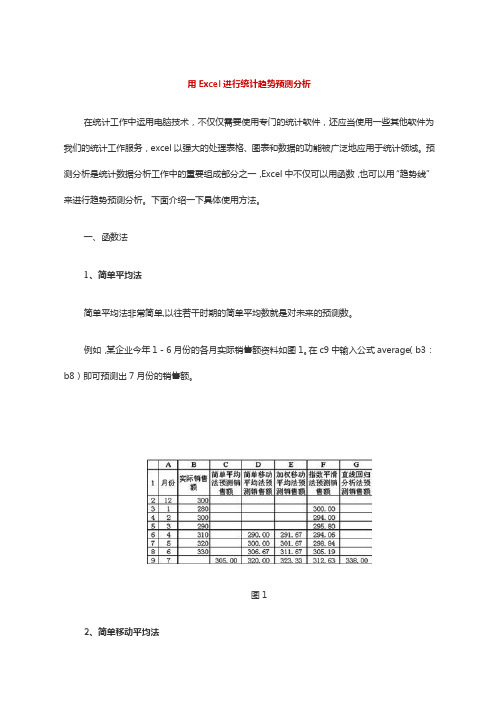

Excel进行统计趋势预测分析

用Excel进行统计趋势预测分析在统计工作中运用电脑技术,不仅仅需要使用专门的统计软件,还应当使用一些其他软件为我们的统计工作服务,excel以强大的处理表格、图表和数据的功能被广泛地应用于统计领域。

预测分析是统计数据分析工作中的重要组成部分之一,Excel中不仅可以用函数,也可以用“趋势线”来进行趋势预测分析。

下面介绍一下具体使用方法。

一、函数法1、简单平均法简单平均法非常简单,以往若干时期的简单平均数就是对未来的预测数。

例如,某企业今年1-6月份的各月实际销售额资料如图1。

在c9中输入公式average(b3:b8)即可预测出7月份的销售额。

图12、简单移动平均法简单移动平均法预测所用的历史资料要随预测期的推移而顺延。

仍用上例,我们假设预测时用前面3个月的资料,我们可以用两种方法实现用该法预测销售额:一是在d6输入公式averag e(b3:b5),拖曳d6到d9,这样就可以预测出4-7月的销售额;二是运用excel的数据分析功能,选取工具菜单中的数据分析项(如没有此项,则选择加载宏来加载此项),然后选择移动平均,在输入区域输入b3:b8,输出区域输入d4:d9,也可以得到相同的结果。

3、加权移动平均法加权移动平均法在简单移动平均法的基础上对所用的资料分别确定一定的权数,算出加权平均数即为预测数。

还是用上例,在e6输入公式sum(b3*1+b4*2+b5*3)/6,把e6拖曳到e 9即可预测出4-7月的销售额。

4、指数平滑法指数平滑法是通过导入平滑系数对本期的实际数和本期的预测数进行加权平均计算后作为下期预测数的一种方法。

仍用上例(b2,f3的数据都为1月份的预测销售额),假设平滑系数为0. 3,我们也可以用两种方法实现。

用该法预测销售额:一是在f4输入公式0.3*b3+0.7*f3,把f4拖曳到f9即可;二是运用数据分析功能,在工具菜单中选取数据分析项后,选择指数平滑,在输入区域输入b2:b9,阻尼系数输入0.7,输出区域输入f2:f11,也可得到2-7月份的预测销售额。

Excel环境下指数平滑预测法最优平滑系数的确定

Excel环境下指数平滑预测法最优平滑系数的确定作者:蒋昌军来源:《中国管理信息化》2012年第02期[摘要]指数平滑是财务预测中使用频率较高的方法,其应用的关键在于选择最优平滑系数。

本文对平滑系数的确定方法进行了梳理,指出在Excel环境下进行平滑系数的确定于实际工作中更有意义,在此基础上探讨了Excel环境下运用模拟运算表和规划求解进行最优平滑系数确定的方法。

[关键词]指数平滑;平滑系数;Exceldoi : 10 . 3969 / j . issn . 1673 - 0194 . 2012 . 02. 007[中图分类号] F275 [文献标识码] A [文章编号] 1673 - 0194(2012)02- 0013- 031 引言指数平滑法(ExponentialSmoothing)是较为常用的时间序列预测方法,这种预测法认为:在未来一定时期内,预测对象在数量上的演变特征不会脱离该对象过去的发展趋势,即预测对象的发展具有连续性和规律性,因此可以通过对不同时期历史数据赋予不同的权数(通常赋予近期数据较大权数,远期数据较小权数)来推测预测对象未来的发展趋势。

指数平滑最早由霍尔特(C.C.Holt)于1957年提出,布朗(Brown)于1962年在其著作中详细论述了这一预测方法。

凭借易理解、易操作、计算工作量较小等优势,指数平滑预测法在国民经济各领域得到广泛应用,财务预测中也经常使用这种方法,统计资料显示,指数平滑在预测方法中的使用频率仅次于回归分析,达到13.16%。

指数平滑预测法的核心在于平滑初值的确定以及平滑系数的选择。

虽然平滑初值和平滑系数都对预测结果产生影响,但理论与实践证明,平滑系数是其中的瓶颈因素。

这是因为指数平滑允许通过选取较大的平滑系数来削弱平滑初值对预测结果的影响,因此如何确定最优平滑系数就成为指数平滑预测的关键。

国内理论工作者对指数平滑的研究有相当一部分是针对平滑系数如何确定:袁立(1985)探讨了分阶段平滑系数的选择,将预测分为初始阶段和一般阶段,并就各阶段分别介绍了平滑系数的确定方法;张绍和等(1989)指出采用最小二乘法确定平滑系数于手工计算不实用,提出了不断用预测误差来修正预测值的季节性指数平滑预测方法;唐炎森(1997)探讨了传统方式下平滑系数的确定,并利用最小平方法导出了确定平滑系数的近似公式;徐大江(1999)指出合适的平滑系数必须根据实际问题背景及所选预测模型的特性加以选取;熊国强(2000)对指数平滑预测模型进行了精度分析,建立了估计指数平滑系数的最优化模型。

指数平滑法中平滑系数选取的规律

指数平滑法中平滑系数选取的规律下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!本店铺为大家提供各种类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you! In addition, this shop provides you with various types of practical materials, such as educational essays, diary appreciation, sentence excerpts, ancient poems, classic articles, topic composition, work summary, word parsing, copy excerpts, other materials and so on, want to know different data formats and writing methods, please pay attention!指数平滑法中平滑系数选取的规律引言指数平滑法是一种常用的时间序列预测方法,在实际应用中,选择合适的平滑系数对预测结果至关重要。

利用Excel进行指数平滑分析(2)

利用Excel进行指数平滑分析与预测(2)【例】连续10年的灌溉面积。

第一步,录入数据(图1)。

图1 原始数据第二步,选项设置。

沿着主菜单的“工具(T)→数据分析(D)”路径打开“数据分析”选项框,选中“指数平滑”(图2)。

图2 数据分析选项框与“指数平滑”的位置确定以后,弹出移动平均对话框(图3),然后按如下步骤进行设置:⒈将光标置入“输入区域”对应的空白栏,然后用鼠标从B1到B11选中全部时间序列连同标志;⒉选中“标志”(位于第一行);⒊在“阻尼系数”对应的空白栏中键入“0.9”,表示指数平滑系数为0.1(即取α=0.1。

注意:指数平滑系数与阻尼系数的关系是“平滑系数+阻尼系数=1”);⒋将光标置入“输出区域”对应的空白栏,选中从C2到C11的单元格,作为计算结果的输出位置;⒌选中“图表输出”和“标准误差”,这样会自动生成移动平均坐标图和标准误差值。

注意:如果“输入区域”对应的空白栏设置为“$B$2:$B$11”,即不包括数据标志项,则不要选中“标志”(图4)。

图3 指数平滑选项框(包括数据标志)图3 指数平滑选项框(不包括数据标志)第三步,输出结果。

完成上述设置以后,确定,即可得到计算结果,包括指数平滑结果及其标准误差(图5),以及指数平滑曲线图(图6)。

图5 移动平均结果:平滑系数为α=0.1图6 阻尼系数为0.9(平滑系数为0.1)的移动平均预测曲线(水红色)如果不借助Excel 的“数据分析”工具,指数平滑计算也是非常简单的,有关计算方法在“利用Excel进行指数平滑分析与预测(1)”中已经详细说明,不赘述,下面只介绍标准误差的计算方法。

与移动平均法的标准误差计算类似,我们有两种途径。

计算方法之一:利用平方根命令sqrt 和计算两个数组相对数值误差的平方和命令sumxmy2。

在E6单元格中输入组合命令“=SQRT(SUMXMY2(B3:B5,C3:C5)/3)”,回车,得到9.921047,然后选中E6单元格,将光标置于右下角,十字光标变得细小,按住鼠标左键,下拉至E11格,便可得到全部标准误差(图7)。

excel指数平滑法预测步骤

excel指数平滑法预测步骤

指数平滑法是一种常用的时间序列预测方法,用于预测未来数据点的趋势。

在Excel中使用指数平滑法进行预测的一般步骤如下:

1.准备数据

在Excel中打开工作表,准备包含历史数据的列。

确保数据列按时间顺序排列。

2.计算平滑系数

确定平滑系数α(alpha)。

一般情况下,α的值在0到1之间,代表新数据对预测的权重。

一般开始时可设定一个初始值,后续根据效果调整。

3.初始化预测

在Excel中选定一个单元格,作为初始预测值(通常为第一个历史数据点)。

4.计算预测值

使用指数平滑法公式计算下一个时间点的预测值。

假设当前预测值单元格为B2,历史数据点在A列中。

预测值=α*当前数据点+(1-α)*上一个预测值(上一个预测值初始时可设为第一个历史数据点)。

5.复制公式

将刚刚计算得到的预测值公式复制到下一个单元格中,继续计算后续时间点的预测值。

即,利用上一个预测值和新的历史数据点来计算下一个预测值。

6.可视化

将历史数据和预测数据绘制成图表,以便观察预测值和实际值的对比情况。

7.调整参数

根据预测效果,可以调整平滑系数α,观察预测的准确性,不断优化参数以获得更好的预测效果。

在Excel中,指数平滑法通常是通过使用公式进行递推计算的方式进行预测的,这个过程可能需要一些手动操作。

可以利用Excel中的公式和数据复制功能,对数据进行快速计算和调整,以便进行预测和分析。

EXCEL中数据分析-平滑分析案例

一、平滑分析1・概念:半滑分析也称指数平滑法,是生产预测中常用的一种方法,被称为时间 序列分析预测法,即通过计算指数平滑值,配合一定的时间序列预测模型对现象 的未來进行预测。

2 •案例:EXCEL 表中,有一张表是“某厂近21年的钢产量”,利用EXCEL 平滑分 析来预测第22年的钢产量.步骤一:数据一数据分析一指数平滑步骤二:输入区域(一定要是单行或者单列)步骤三:输入阻尼系数,阻尼系数分四种悄况⑴当时间序列不长,且波动幅度很小,应选较小的Q 值,一般可在0. 05〜0. 20之间取值:(2) 当时间序列不长且有波动,町选稍人的a 值,常在0.1〜0.4之间取值: (3) 当时间序列较长,有波动但仍呈现明显迅速卜.升或卜降趙势,a 应在0. 6〜0. 8间选值;(4)当时间序列数据无波动,而是呈现明显的上升或卜•降趙势时,a 应取O.6~1Z 间。

步骤四:判断“标志”是否需要打勾,即观察选中区域有没有标题 步骤五:选择输出区域步骤六:根据需要勾选“图表输入”利“标准误差”步骤七:根据第一次平滑分析的结果(如下图),代入一次平滑分析的预测公式 來求金额第22年的钢产量。

一次平滑的预测公式:y=报后-年的预测值+ax 最后一年产值和预测值的差额在这里 y = 3665.471 + 0.3 x (4107 - 3665.471) = 3797.93A B1年忙 银1产m 21996 676 #N/A 3199T 825 676 41998 774 780・ 3 5199^ 7丄G 7715. SO G2000 日4。

733. 967 72001 1159 8T8・1901 52QQZ 1354i 107 4:. 75T 92003 1521 1291. 227 1O2004 1 &68 1454. 168 1 12005 1&88 1603・ 85 122006 1958 1662. 755 1320 OT 2031 lSSCj. 427 14, 2OOS3 2234 L£«B2. 328 152OOS 2SB6 21 58. 55B 丄& 20102820 24=43. 76U 173QQ6 Z7OT ・ 13 182012 3093 2&16. 339 192013 327 7 3040. 002 202014 351 4 3205. 901 212015 3770 3421・ 57 22 2016 4=107 3^65. 471. 指数平滑 +买冈I 12 5 4 5 6 7 8 9 101112131415161718192021根据经验判定,该值不太介理(注总,最后一年产值减去预测值可正可负)步骤八:以C3:C22为输入区域,重复上面七个步骤,做第二次平滑分析,结果 如下图步骤九:二次平滑分析后代入二次平滑分析的公式,來求解预测值y=(2X 最后一年1次测值一最后一年2次测值)+亍三x (最后一年1次的预测值-最后一年2次的预测值)3 y = (2 X 3665.471 - 3336.006) +yX (3665.471 一 3336.006) = 4136.1该值比较合理,符合大致规律 A B C D L年尙 枢产壘 21996 676 O/A 31997 825 676 41998 77^ 730. 3 676 51999 716 775. 89 749. 01 62000 940 733. 967 767.826 72001 1159 878. 1901 744.1247 82002 1384 1074. 757 837.9705 92003 1524 1291. 227 1003.721 102004 1668 1454. L68 1204.975 112005 1688 1603. B5 1379. 41 122006 1958 1662. 755 L536.518 132007 2031 1869. 427 1624.884 142008 2234 1982. 528 L79G. 064 152009 2566 2158. 558 1926.589 162010 2820 2443. 768 2088.967 172011 3006 2707. 13 2337.328 182012 3093 2915・ 339 2by6 •傑 192013 3277 3040. 002 2820.294 202014 3514 3205. 901 2974.089 20153770 3421.57 3136.357 22 2016 4107 3665. 471. 3336.00623。

Excel 财务应用 指数平滑预测

Excel 财务应用指数平滑预测指数平滑预测方法是美国经济学家罗伯特·G·布朗于1959年在他的《库存管理统计预测》一书中首先提出来的。

布朗(Robert G..Brown)认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续到最近的未来,所以将较大的权数放在最近的资料。

指数平滑法是生产预测中常用的一种方法。

也用于中短期经济发展趋势预测,所有预测方法中,指数平滑是用得最多的一种。

简单的全期平均法是对时间数列的过去数据一个不漏地全部加以同等利用;移动平均法则不考虑较远期的数据,并在加权移动平均法中给予近期资料更大的权重;而指数平滑法则兼容了全期平均和移动平均所长,不舍弃过去的数据,但是仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。

也就是说指数平滑法是在移动平均法基础上发展起来的一种时间序列分析预测法,它是通过计算指数平滑值,配合一定的时间序列预测模型对现象的未来进行预测。

其原理是任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均。

该方法指以某种指标的本期实际数和本期预测数为基础,引入一个简化的加权因子,即平滑系数,以求得平均数的一种指数平滑预测法。

它是加权移动平均预测法的一种变化。

平滑系数必须呈大于0、小于1,如0.1、0.4、0.6等。

其计算公式为:下期预测数=本期实际数×平滑系数+本期预测数×(1-平滑系数),上列公式是从下列公式演变而成:下期预测数=本期预测数+平滑系数(本期实际数-本期预测数)。

这个公式的含义是:在本期预测数上加上一部分用平滑系数调整过的本期实际数与本期预测数的差,就可求出下期预测数。

一般说来,下期预测数常介于本期实际数与本期预测数之间。

平滑系数的大小,可根据过去的预测数与实际数比较而定。

差额大,则平滑系数应取大一些;反之,则取小一些。

平滑系数愈大,则近期倾向性变动影响愈大;反之,则近期的倾向性变动影响愈小,愈平滑。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Excel环境下指数平滑预测法最优平滑系数的确定[摘要]指数平滑是财务预测中使用频率较高的方法,其应用的关键在于选择最优平滑系数。

本文对平滑系数的确定方法进行了梳理,指出在excel环境下进行平滑系数的确定于实际工作中更有意义,在此基础上探讨了excel环境下运用模拟运算表和规划求解进行最优平滑系数确定的方法。

[关键词]指数平滑;平滑系数;excel

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2012 . 02. 007 [中图分类号] f275 [文献标识码] a [文章编号] 1673 - 0194(2012)02- 0013- 03

1 引言

指数平滑法(exponentialsmoothing)是较为常用的时间序列预测方法,这种预测法认为:在未来一定时期内,预测对象在数量上的演变特征不会脱离该对象过去的发展趋势,即预测对象的发展具有连续性和规律性,因此可以通过对不同时期历史数据赋予不同的权数(通常赋予近期数据较大权数,远期数据较小权数)来推测预测对象未来的发展趋势。

指数平滑最早由霍尔特(c.c.holt)于1957年提出,布朗(brown)于1962年在其著作中详细论述了这一预测方法。

凭借易理解、易操作、计算工作量较小等优势,指数平滑预测法在国民经济各领域得到广泛应用,财务预测中也经常使用这种方法,统计资料显示,指数平滑在预测方法中的使用频率仅次于回归分析,达到1

3.16%。

指数平滑预测法的核心在于平滑初值的确定以及平滑系数的选择。

虽然平滑初值和平滑系数都对预测结果产生影响,但理论与实践证明,平滑系数是其中的瓶颈因素。

这是因为指数平滑允许通过选取较大的平滑系数来削弱平滑初值对预测结果的影响,因此如何确定最优平滑系数就成为指数平滑预测的关键。

国内理论工作者对指数平滑的研究有相当一部分是针对平滑系数如何确定:袁立(1985)探讨了分阶段平滑系数的选择,将预测分为初始阶段和一般阶段,并就各阶段分别介绍了平滑系数的确定方法;张绍和等(1989)指出采用最小二乘法确定平滑系数于手工计算不实用,提出了不断用预测误差来修正预测值的季节性指数平滑预测方法;唐炎森(1997)探讨了传统方式下平滑系数的确定,并利用最小平方法导出了确定平滑系数的近似公式;徐大江(1999)指出合适的平滑系数必须根据实际问题背景及所选预测模型的特

性加以选取;熊国强(2000)对指数平滑预测模型进行了精度分析,建立了估计指数平滑系数的最优化模型。

这些研究都是以手工计算为基础研讨平滑系数的确定,而讨论如何借助计算机确定平滑系数的文献却较少。

叶海华等(2002)提出了用matlab实现平滑系数和求导系数的精确表达方法,但由于matlab软件的普及率及操作等原因,适用性并不广泛。

在数据处理软件中,微软公司的excel是运用最多、安装最为广泛的软件之一,绝大多数计算机使用人员都具备基本的excel操作技能,因此

探讨在excel环境下如何进行平滑系数的选择更具有现实意义。

2 最优平滑系数确定原理与思路

excel数据分析中的指数平滑预测工具需要事先录入阻尼

系数(阻尼系数=1-平滑系数),并未提供平滑系数测算的参数,因此要确定最优平滑系数,仍需通过公式计算获得。

因为计算机数据处理的优势,最优平滑系数确定方法的选择原则应当是使预测结果越精确越好,而不必像手工条件那样顾虑计算是否复杂。

这就意味着原来手工计算条件下不实用的方法在计算机条件下仍然适用。

手工条件下平滑系数的确定通常有3种方法。

第一种是利用有关方法推导出近似计算公式,这种方法适合手工计算,但推导公式计算值只能是最优平滑系数的近似值。

第二种是经验判断法,这种方法又分为3种情形:(1)当时间序列呈现较稳定的水平趋势时,应选较小的平滑系数,一般可在0.05~0.20之间取值;(2)当时间序列有波动但长期趋势变化不大时,可选稍大的平滑系数,一般在0.1~0.4之间取值;(3)当时间序列波动很大,长期趋势变化幅度较大且呈现明显而迅速的上升或下降趋势时,宜选择较大的平滑系数,一般在0.6~1之间选值。

显然这种方法需要结合经验判断,主观性太强,但可以在excel数据预测中作为平滑系数选择范围的参考。

第三种方法是误差试算法,即最优平滑系数的选择一般以预测误差作为判断标准,使预测误差达到最小的平滑系数就是最优平滑系数。

这种方法最为科学合理,而且借助

excel中的模拟运算表或数组公式可以方便快捷地计算不同

系数情况下的预测值及预测标准误差。

使用这种方法需要大致确定一个范围及平滑系数的精度(可通过经验判断法),再结合计算机进行不同系数情况下的计算,根据计算结果比较预测标准误差,选取标准误差最小的系数作为指数平滑的最优系数。

3 基于excel的最优平滑系数确定模型

本文以某公司销售额预测为例来说明在误差试算法下如何借助

excel进行最优平滑系数的选择。

该公司有关销售额历史观测值见表1。

由于需要进行若干次平滑系数测算,而excel指数平滑预测工具不能使用模拟运算表,所以模型中的预测值将直接通过指数平滑公式计算。

相关操作步骤如下:

(1)输入已知数据并做好模型布局(包含平滑系数可能的取值),在g2单元格添加一个窗体微调项控件,该控件用于设定平滑系数的变动范围。

微调项控件的控制选项参数设置为:最小值1,最大值30(假定平滑系数取值范围为0.01~0.3,不同预测条件下可根据情况设定。

理论上平滑系数的取值在0~1之间可以有无数个,但通常对平滑系数的取值精度不会超过0.001,因此事实上在excel环境下采用不超过一定取值精度的穷举法设

置平滑系数范围也是可行的),步长为1,单元格链接为h2(因为控件参数的最小值最大值不允许为小数,而平滑系数只能是0~1之间的小数,需通过h2单元进行数据转换才能作为平滑系数使

用)。

(2)在g2单元格输入公式“=h2/100”,完成从h2单元到g2单元的平滑系数小数转换,并建立起平滑系数与微调项之间的数据关联。

(3)在c4单元格输入公式“=b4”,作为平滑初值。

(5)在g7单元格输入mse计算公式“=sumxmy2(b5:b19,c5:c19)/count(b5:b19)”,如果不使用sumxmy2函数,也可分步骤计算均方误差,但稍显麻烦,工作量也增加许多。

(6)这一步是最优平滑系数确定的关键,需要在平滑系数可能的取值范围内借助excel分别对平滑系数进行均方误差的模

拟运算。

方法是选择f7:g37单元区域,点击“模拟运算表”,在模拟运算表“输入引用列的单元格”参数中输入“g2”,完成所有平滑系数变动范围内的均方误差计算。

如果此步骤不用模拟运算表,也可通过直接输入数组公式计算。

(7)在g3单元格输入“=min(g8:g37)”,通过函数查找均方误差的最小值,此时计算机显示最小mse为3.9126。

(8)在g4单元格输入“=index(f8:f37,match(g3,g8:g37,0))”,该公式表示借助最小mse的相对位置在平滑系数所有可能取值中取得对应位置的最优值,至此,最优平滑系数已经找到:0.13。

整个模型的公式及最终

计算结果分别见图1、图2。

除了以上介绍的利用模拟运算表确定最优平滑系数方法外,利用excel的规划求解也能较快查找到平滑系数,而且与模拟运算表方法相比,规划求解并不需要将平滑系数的可能取值列出,它通过多次迭代计算自动返回最优平滑系数,并且返回的平滑系数精度更高。

该种方式下操作步骤(1)至(5)与前面使用模拟计算表的步骤(1)至(5)相同。

在第(6)步,点击“工具”—“规划求解”菜单输入规划求解参数,其中“目标单元格”输入“g7”,“等于”选择“最小值”,“可变单元格”选择“g2”,“约束条件”添加“g2<=1,g2>=0”,点击“求解”后系统自动进行计算,并在g2单元格返回最优平滑系数:0.134,这与采用前述方法得到的结果一致,见图3。

4 结语

从以上计算结果来看,只要将指数平滑的有关理论应用到excel中并设定好相关运算参数的计算公式,excel就能轻松地根据要求求解出结果,不但运算速度快,而且运算结果准确、精度也高。

it技术的进步以及预测的复杂性要求进一步挖掘excel的应用功能,本文介绍的操作方法只是抛砖引玉,如何充分利用excel建立方便快捷的财务预测解决方案还有待进一步探讨。

主要参考文献

[1]袁立.指数平滑常数的特性及其选择[j].预测,198

5(z1):137-142.

[2]叶海华,张录达,吉海彦,齐小明.利用matlab实现平滑系数的精确表达[j].北京农学院学报,2002(3):46-50.

[3]金旭星,盛奎川.指数平滑参数与初值的选取研究[j].江南大学学报:自然科学版,2005(3):316-319. [4]徐大江.预测模型参数的指数平滑估计法及其应用的进一步研究[j].系统工程理论与实践,1999(2):25-30,43.

[5]唐炎森.确定平滑系数的新方法[j].统计与信息论坛,1997(3):15-17,21.

[6]黎锁平,刘坤会.平滑系数自适应的二次指数平滑模型及其应用[j].系统工程理论与实践,2004(2):95-99.。