进出口税费计算53页PPT

合集下载

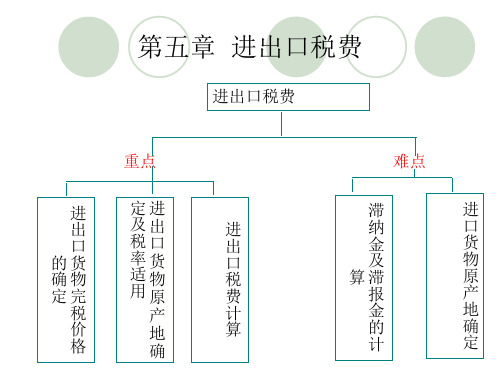

第五章 进出口税费 《报关实务》PPT课件

2.进口货物完税价格的审定

进口货物完税价格的审定包括一般进口货物完税价格的审定和特 殊进口货物完税价格的审定。 1)一般进口货物完税价格的审定(如图5-3所示)

图5-3 一般进口货物完税价格的审定

2. 配合查验和缴纳税费

1)一般进口货物完税价格的审定 (1)进口货物成交价格法。 第一,完税价格。

2. 配合查验和缴纳税费

表5-2 加工贸易进口料件或制成品的一般估价方法

贸易方式

出口加工区

保税区 加工企业

货物类型 边角料、副产品 进口料件或制成品 (包括残次品) 进料加工制成品(含 境内采购料件)

来料加工制成品(含 境内采购料件)

完税价格

以海关审查确定的内销价格作为完税价格

以接受内销申报的同时或大约同时进口的相同或类 似货物的进口成交价格为基础确定

表5-1 消费税税目、税率(2015—2016年)

税目

八、小汽车

1.乘用车

(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的 1%

(2)气缸容量在1.0升以上至1.5升(含1.5升)的

3%

(3)气缸容量在1.5升以上至2.0升(含2.0升)的

5%

(4)气缸容量在2.0升以上至2.5升(含2.5升)的

表5-2 加工贸易进口料件或制成品的一般估价方法

贸易方式

货物类型

完税价格

进料加工(不予保 料件 税部分)

以该料件申报进口时的成交价格为基础

进料加工 (保税) 料件

制成品(残次品、副 产品)

以料件原进口成交价 格为基础确定

以所含料件原进口成 交价格为基础确定

料件原进口成交价格不能 确定的,海关以接受内销 申报的同时或大约同时进 口的与料件相同或类似的 货物的进口成交价格为基 础确定

6进出口税费核算ppt课件

+超过期限的,自起征之日起,至海关接受 申报之日止,按日征收;

+征收标准为货物完税价格的万分之五。

经济管理学院 经济系

• 5、滞纳金

+关税、进口环节增值税、进口环节消费税 的纳税义务人,应当自海关填发税款缴款 书之日起15日内向指定银行缴纳税款。

+逾期缴纳的,由缴款期限届满之日起至缴 清税款之日止,按日征收应缴税款的万分 之五作为滞纳金。

计算过程: (1)成交价格 = 18$ x 600瓶 = 10800$ (2)确定该货物归入税号22086000 (3)货物原产国为俄罗斯,适用相关优惠贸易协定及相应反制措施 文件,俄罗斯与我国尚未签署优惠贸易协定,该产品无反倾销、反 补贴等特殊措施,也无暂定税率设置,应适用10%最惠国关税税率, 并征收复合消费税( 20%从价消费税率,1元/千克从量消费税)。

+计算公式:

周一

5 12 4

周二 周三 周四 周五 周六 周日

海关填发 缴款书

1

2

3

4

6

7

8

9

10 11

13

14

15

缴款期限

1

2

3

届满

5

6

7

8

缴清税款

自然天数!!

滞纳金额 = 滞纳税费金额 X 0.5‰ X 滞纳天数

经济管理学院 经济系

第二节 完税价格的确定

一、我国海关审价的法律依据

• 1、法律层次

经济管理学院 经济系

• 2、成交价格须满足的条件

+买方对进口货物的处置和使用不受限制; +价格不应受某些条件或因素的影响而导致无法确定; +卖方不得直接或间接从买方获得因转售、处置或使用进口货物而产生的

+征收标准为货物完税价格的万分之五。

经济管理学院 经济系

• 5、滞纳金

+关税、进口环节增值税、进口环节消费税 的纳税义务人,应当自海关填发税款缴款 书之日起15日内向指定银行缴纳税款。

+逾期缴纳的,由缴款期限届满之日起至缴 清税款之日止,按日征收应缴税款的万分 之五作为滞纳金。

计算过程: (1)成交价格 = 18$ x 600瓶 = 10800$ (2)确定该货物归入税号22086000 (3)货物原产国为俄罗斯,适用相关优惠贸易协定及相应反制措施 文件,俄罗斯与我国尚未签署优惠贸易协定,该产品无反倾销、反 补贴等特殊措施,也无暂定税率设置,应适用10%最惠国关税税率, 并征收复合消费税( 20%从价消费税率,1元/千克从量消费税)。

+计算公式:

周一

5 12 4

周二 周三 周四 周五 周六 周日

海关填发 缴款书

1

2

3

4

6

7

8

9

10 11

13

14

15

缴款期限

1

2

3

届满

5

6

7

8

缴清税款

自然天数!!

滞纳金额 = 滞纳税费金额 X 0.5‰ X 滞纳天数

经济管理学院 经济系

第二节 完税价格的确定

一、我国海关审价的法律依据

• 1、法律层次

经济管理学院 经济系

• 2、成交价格须满足的条件

+买方对进口货物的处置和使用不受限制; +价格不应受某些条件或因素的影响而导致无法确定; +卖方不得直接或间接从买方获得因转售、处置或使用进口货物而产生的

第六章 进出口税费课件PPT

其中:

出口货物完税价格=FOB价格÷(1+出口关税税率)

2006年我国对鳗鱼苗、部分有色金属矿砂石及其精 矿、生锑、磷、铜和铝原料及其制品等30种总计90个8位 编码的商品征收出口关税。

第七页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能

第六章 进出口税费

出口关税计算实例:

国内某企业出口硅锰铁168吨,每吨价格为FOB天津135美元,已知计 征汇率为1美元=人民币8.0138元,计算应征出口关税。方法如下: ❖ 确定税则归类,税号为7202.3000; ❖ 税则税率为20%,出口暂定税率为5%(适用); ❖ 审定FOB价格为22 680(135 ×168 )美元

❖ 确定滞纳天数,7月21日8月10日为滞纳期,共21天。

❖ 利用公式计算

关税滞纳金金额=滞纳关税税额× 0.5%0 ×滞纳天数

= 1 625 799.68 × 0.5%0 ×21

=17 070.90(元)

代征税滞纳金金额=滞纳代征税税额× 0.5%0 ×滞纳天数

第十八页,编辑于星期五:十五点 二十四分。

❖ 关税 进口关税/出口关税

❖ 进口环节税

1)增值税

2)消费税 3)船舶吨税 4)滞纳金和滞报金

第二页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能 第六章 进出口税费

进口关税的种类:

❖ 按征收方式划分

从价税/从量税/复合税/滑准税 从价税应征税额=货物的完税价格×从价税率

从量税应征税额=货物数量×单位税额

注:起征额为人民币50元,低于50元的免征。

第十七页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能

第六章 进出口税费

滞纳金计算实例:

出口货物完税价格=FOB价格÷(1+出口关税税率)

2006年我国对鳗鱼苗、部分有色金属矿砂石及其精 矿、生锑、磷、铜和铝原料及其制品等30种总计90个8位 编码的商品征收出口关税。

第七页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能

第六章 进出口税费

出口关税计算实例:

国内某企业出口硅锰铁168吨,每吨价格为FOB天津135美元,已知计 征汇率为1美元=人民币8.0138元,计算应征出口关税。方法如下: ❖ 确定税则归类,税号为7202.3000; ❖ 税则税率为20%,出口暂定税率为5%(适用); ❖ 审定FOB价格为22 680(135 ×168 )美元

❖ 确定滞纳天数,7月21日8月10日为滞纳期,共21天。

❖ 利用公式计算

关税滞纳金金额=滞纳关税税额× 0.5%0 ×滞纳天数

= 1 625 799.68 × 0.5%0 ×21

=17 070.90(元)

代征税滞纳金金额=滞纳代征税税额× 0.5%0 ×滞纳天数

第十八页,编辑于星期五:十五点 二十四分。

❖ 关税 进口关税/出口关税

❖ 进口环节税

1)增值税

2)消费税 3)船舶吨税 4)滞纳金和滞报金

第二页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能 第六章 进出口税费

进口关税的种类:

❖ 按征收方式划分

从价税/从量税/复合税/滑准税 从价税应征税额=货物的完税价格×从价税率

从量税应征税额=货物数量×单位税额

注:起征额为人民币50元,低于50元的免征。

第十七页,编辑于星期五:十五点 二十四分。

第三篇 报关专业技能

第六章 进出口税费

滞纳金计算实例:

进出口税费计算概述(PPT 55张)

进口货物原产地的确定

(一)非优惠原产地认定标准,又称自主原产地 规则 对于适用反倾销反补贴措施的进口商品, 适用最终保障措施的进口商品当中,需要提交非 优惠原产地证书. 1.“完全获得”标准 2.“实质性改变”标准 ①4位数税号一级的税则归类已经发生了改变 的; ②从价百分比,非该国原材料进行制造加工后 的增值超过30%

进口货物成交价格法

1.进口货物成交价格不等于就是进口货 物的完税价格。 2.进口货物的完税价格=进口货物的成 交价格(CIF价)+调整因素的价格 3.调整因素分为计入因素与扣减因素。 思考:完税价格的确定为什么要以CIF成 交价为基础?

计入因素

1.由买方负担的购货佣金以外的佣金和经纪 费; 2.由买方负担的包装容器的费用; 3.由买方负担的包装材料与劳务的费用; 4.由买方分摊的材料、开发设计等费用; 5.由买方负担的特许权使用费; 6.卖方直接或间接从买方获得的该货物转售、 处置或使用的收益。

消费税的含义

消费税是以消费品或消费行 为的流转额作为课税对象而 征收的一种流转税。

征收消费税的货物范围

1、过度消费会对身体健康、社会秩序、 生态环境等方面造成危害的特殊消费 品。 如:烟、酒、酒精、鞭炮、焰火等。 2、奢侈品等非生活必需品。 如:贵重首饰、珠宝玉石、化妆品、护 肤护发品等。

征收消费税的货物范围

最惠国 税率 协定税 率 特惠税 率 普通税 率

原产于与中华人民共和国签订含有的特殊关 税优惠条款的贸易协定的国家或地区的进口货物。

原产于上述国家或地区以外的国家或地区的 进口货物,或原产地不明的进口货物。

可选税率

同时适用最惠国税率、进口暂 定税率 同时适用协定税率、特惠税率、 进口暂定税率 同时适用国家优惠政策、进口 暂定税率 适用普通税率的进口货物,存 在进口暂定税率

进出口税费的计算与缴纳.ppt

)

• 4、关税对一个国家的政治、经济起着多方面的 作用,具体有( ) • A、财政作用、监督作用、保护作用、调节作用 • B、计划作用、监督作用、保护作用、涉外作用 • C、财政作用、保护作用、调节作用、涉外作用 • D、计划作用、调节作用、保护作用、财政作用 • 答案:C • 5、我国海关代为收取的进口环节税有( ) • A、增值税 B、过境税 C、消费税 • D、船舶吨税 E、统计税 • 答案:ACD

2.反补贴税

种 类

3.报复税 4.惩罚税 5.差价税等

四、海关代为征收的其他税税收

1.消费税 消费税是对一些特定消费品和消费行为征收的一种税。 我国消费税的征税范围有:烟、酒及酒精、化妆品、护 肤护发品、贵重首饰及珠宝玉石、鞭炮烟火、汽油、柴 油、汽车轮胎、摩托车、小汽车等十一种商品 。 2. 增值税

(1)降低了社会福利。 (2)不适当的关税保护阻碍生产力的发展。 (3)过高的关税成为走私的客观根源。

三、关税的种类

• (一)进口税 • (二)出口税 • (三)过境税 • (四)进口附加税(特别关税)

(一)进口税

• 1、定义: • 进口国家的海关在外国商品输入时,对本国进口商所征 收的关税。这种进口税在外国商品直接进入关境或国境 时征收,或外国商品由自由港自由贸易区或保税区等提 出,运往进口国的国内市场销售,在办理海关手续时根 据海关税则征收,通常称为一般进口税。 • 2、征收目的: • 提高进口商品的成本,削弱其竞争力,限制进口。 • 3、按征收待遇分类 按 特惠税 征 普惠制税 收 待 最惠国税 遇 普通税 分 类

计算: 到2006年我国的汽车关税率为25%, 如果一辆进口汽车的 完税价值为2万美元, 关税税额是多少?

20000X25%=5000美元

进出口税费的基础知识(ppt74张)

境内某公司从香港进口日本产的冷却肉切 片机2台,成交价格CIF广州50000美元/台, 设1美元=7元人民币,最惠国税率为7%,普 通税率为30%,应征进口关税额为: A. 24500元人民币 B. 49000元人民币 C. 105000元人民币 D. 210000元人民币 目前我国不实行从量计税的进口商品是( ) A.冻乌鸡 B.鲜啤酒 C.未梳原棉 D.盘装胶卷

(二)进口环节增值税

1、定义 增值税是以商品的生产、流通和劳务服务各 个环节所创造的新增价值为课税对象的一 种流转税。 进口环节税由海关征收,其他环节的增值税 由税务机关征收。 2、征收范围及税率:教材212页

3、计算方法

1)公式 应纳增值税额=组成价格×增值税税率 组成价格=关税完税价格+关税税额+消费税税 额

2、滞纳金 滞纳金起征额为50元,不足50元的免予征 收。 关税滞纳金金额=滞纳关税税额×0.5‰× 滞纳天数 进口环节税滞纳金金额=滞纳进口环节税税 额×0.5‰×滞纳天数

1、海关于9月10日(周二)填发税款缴款书,纳税人应当 最迟于( )到指定银行缴纳关税。

A、9月23日 9月26日 B、9月24日 C、9月25日

进出口报关实务 章进出口税费计算

第一节 进出口税费的基础知识

进出口税费:指在进出口环节中由海关依

法征收的关税、消费税、增值税等税费。

船舶吨税也由海关代征。 进出口税费征收的法律依据:《海关法》、 《关税条例》以及其他有关法律行政法规。

税:进出口关税

进口关税

进口正税

反倾销税

进口附加税 反补贴税

计算程序

第一步:确定货物的完税价格(注意:应为货 物的CIF价格) 第二步:根据汇率适用原则将外币计算为人 民币 第三步:按照公式计算应该征收的税款

五章税费计算ppt课件

——进口货物所包含的材料、部件、零件和 类似货物的价值;

——在生产进口货物过程中使用的工具、模 具和类似货物的价值;

——在生产进口货物过程中消耗的材料的价 值;

——在境外完成的为生产该货物所需的工程 设计、技术研发、工艺及制图等工作的价 值。

E.特许权使用费:买方为取得特许权(专 利权或分销权等)而支付的费用

的完税价格,由海关以该货物的成交价格为基础 审查确定;成交价格不能确定时,由海关估定”。 2.行政法规——《关税条例》。 3.部门规章——《审价办法》、《征管办法》

二、进口货物完税价格的审定

——包括一般进口货物完税价格的审定和特 殊进口货物完税价格的审定。

(一)一般进口货物完税价格的审定

进口货 物成交 价格法

2.其中间的法定节假日不予扣除; 3.法定缴纳期限届满日是星期六、星期天等休息

日或法定节假日,应顺延至节假日之后第一个工 作日; 4.国务院临时调整休息日与工作日的,则按调整 后的情况计算缴款期限。 ——因纳税义务人违反规定需在征收税款的同 时加收滞纳金,如果纳税义务人未在规定的15天 缴款期限内缴纳税款,另行加收自缴款期限届满 之日起至缴清税款之日止所滞纳税款的0.5‰的 滞纳金。

2.因纳税义务人违反规定造成海关监管货 物少征或者漏征税款的,海关应当自纳税 义务人应缴纳税款之日起3年内追征税款, 并自应缴纳税款之日起至海关发现违规行 为之日止按日加收少征或者漏征税款 0.5‰的滞纳金。(海关后续监管的货物)

这里所述“应缴纳税款之日”是指纳税义务 人违反规定的行为发生之日;该行为发生 之日不能确定的,应当以海关发现该行为 之日作为应缴纳税款之日。

相同货 物成交 价格法

类似货 物成交 价格法

倒扣价 格法

——在生产进口货物过程中使用的工具、模 具和类似货物的价值;

——在生产进口货物过程中消耗的材料的价 值;

——在境外完成的为生产该货物所需的工程 设计、技术研发、工艺及制图等工作的价 值。

E.特许权使用费:买方为取得特许权(专 利权或分销权等)而支付的费用

的完税价格,由海关以该货物的成交价格为基础 审查确定;成交价格不能确定时,由海关估定”。 2.行政法规——《关税条例》。 3.部门规章——《审价办法》、《征管办法》

二、进口货物完税价格的审定

——包括一般进口货物完税价格的审定和特 殊进口货物完税价格的审定。

(一)一般进口货物完税价格的审定

进口货 物成交 价格法

2.其中间的法定节假日不予扣除; 3.法定缴纳期限届满日是星期六、星期天等休息

日或法定节假日,应顺延至节假日之后第一个工 作日; 4.国务院临时调整休息日与工作日的,则按调整 后的情况计算缴款期限。 ——因纳税义务人违反规定需在征收税款的同 时加收滞纳金,如果纳税义务人未在规定的15天 缴款期限内缴纳税款,另行加收自缴款期限届满 之日起至缴清税款之日止所滞纳税款的0.5‰的 滞纳金。

2.因纳税义务人违反规定造成海关监管货 物少征或者漏征税款的,海关应当自纳税 义务人应缴纳税款之日起3年内追征税款, 并自应缴纳税款之日起至海关发现违规行 为之日止按日加收少征或者漏征税款 0.5‰的滞纳金。(海关后续监管的货物)

这里所述“应缴纳税款之日”是指纳税义务 人违反规定的行为发生之日;该行为发生 之日不能确定的,应当以海关发现该行为 之日作为应缴纳税款之日。

相同货 物成交 价格法

类似货 物成交 价格法

倒扣价 格法

《进出口税费计算》课件

总结词

进口关税、进口环节增值税和消费税的计算实例

详细描述

通过具体案例展示如何计算进口关税、进口环节增值税和消费税,包括税率选择 、公式应用和计算过程。

出口税费计算实例分析

总结词

出口关税、出口退税率和出口环节增 值税的计算实例

详细描述

通过具体案例展示如何计算出口关税 、出口退税率和出口环节增值税,包 括税率选择、公式应用和计算过程。

税额。

出口消费税计算

出口消费税是对特定商品征收的消费税。 销售额是出口货物的销售金额。

计算公式:应纳消费税税额=销售额×消费税率。

消费税率根据具体的商品编码确定,不同编码的商品税 率不同。

出口环节其他税费计算

其他税费包括教育附加费、城市 维护建设税、地方教育附加等。

计算公式:应纳其他税费=实际 缴纳的增值税额×附加费率。

益。

调节经济

进出口税费的征收可以调节进 出口贸易规模和结构,促进国

内经济发展。

保障财政收入

进出口税费是财政收入的重要 来源之一,对于国家的财政收

支平衡具有重要意义。

维护国际贸易秩序

通过征收进出口税费,可以规 范国际贸易秩序,促进公平竞

争。

02

进口税费计算

进口关税计算

计算公式

进口关税税额=完税价格×关税 税率

反倾销税

对倾销商品征收的一种进 口附加税,以抵消倾销对 国内产业造成的损害。

反补贴税

对接受补贴的进口商品征 收的一种进口附加税,以 抵消补贴对国内产业造成 的损害。

03

出口税费计算

出口关税计算

010203 Nhomakorabea04

出口关税是海关对出口 货物和物品征收的关税 。

进口关税、进口环节增值税和消费税的计算实例

详细描述

通过具体案例展示如何计算进口关税、进口环节增值税和消费税,包括税率选择 、公式应用和计算过程。

出口税费计算实例分析

总结词

出口关税、出口退税率和出口环节增 值税的计算实例

详细描述

通过具体案例展示如何计算出口关税 、出口退税率和出口环节增值税,包 括税率选择、公式应用和计算过程。

税额。

出口消费税计算

出口消费税是对特定商品征收的消费税。 销售额是出口货物的销售金额。

计算公式:应纳消费税税额=销售额×消费税率。

消费税率根据具体的商品编码确定,不同编码的商品税 率不同。

出口环节其他税费计算

其他税费包括教育附加费、城市 维护建设税、地方教育附加等。

计算公式:应纳其他税费=实际 缴纳的增值税额×附加费率。

益。

调节经济

进出口税费的征收可以调节进 出口贸易规模和结构,促进国

内经济发展。

保障财政收入

进出口税费是财政收入的重要 来源之一,对于国家的财政收

支平衡具有重要意义。

维护国际贸易秩序

通过征收进出口税费,可以规 范国际贸易秩序,促进公平竞

争。

02

进口税费计算

进口关税计算

计算公式

进口关税税额=完税价格×关税 税率

反倾销税

对倾销商品征收的一种进 口附加税,以抵消倾销对 国内产业造成的损害。

反补贴税

对接受补贴的进口商品征 收的一种进口附加税,以 抵消补贴对国内产业造成 的损害。

03

出口税费计算

出口关税计算

010203 Nhomakorabea04

出口关税是海关对出口 货物和物品征收的关税 。