作业成本法例子

作业成本法举例

作业成本法举例

嘿,朋友们!今天咱来唠唠作业成本法。

比如说,咱就拿生产手机壳来举例。

生产一个手机壳,那可不是简单的事儿呀!从采购原材料,到加工制作,再到包装和运输,这一系列的过程都有成本呢!这就好像盖房子,一砖一瓦都得花钱。

咱来仔细瞅瞅作业成本法在这当中怎么起作用。

采购原材料,这就是一个单独的作业吧,那花在这上面的钱就是这个作业的成本。

然后加工制作呢,工人花费的时间和精力,机器的损耗,这些也都要算进来呀!就好比你跑马拉松,每一步都是在付出努力。

再说说包装,精美的包装纸、包装盒,那也是有成本的嘛!这就跟给手机壳穿上漂亮衣服一样重要呢。

运输就更不用说了,运费可不能少呀!

如果咱不用作业成本法,那可能就会稀里糊涂地把成本算错咯!那后果可严重了,搞不好会亏大本呢!但如果咱用了作业成本法,就能清楚地知道每个环节花了多少钱,这不就能更好地控制成本,做出明智的决策了嘛!

你想想看,要是不搞清楚这些,咋能知道哪个环节可以优化,哪个环节可以省省钱呢?就如同走路,你得知道哪条路好走,哪条路有坑呀!所以说,作业成本法真的超重要的好不好!咱得重视起来呀!

我的观点就是:作业成本法就是我们在成本核算和管理中的一把利器,能帮助我们更精细、更准确地了解和掌控成本,从而让我们的经营和生产更加高效和有利可图。

咱可不能小瞧了它呀!。

作业成本法举例2

本月制造费用发生额如下(元): 项目

生产准备、检验成本(批次级成本) 夹克产品线成本(产品级作业成本) 西服产品线成本(产品级作业成本) 其他成本(生产维持级作业成本) 制造费用合计 制造费用分配率(直接人工)

金额

84000 54000 66000 10800 214800 200%(214800/107400)

制造费用

52800 68000 42000 35200 16800 214800

总成本

128800 165000 101400 80800 41200 517200

每批成本

16100 16500 16900 20200 20600

(128800/8)

每件成本

161

165 169 202 206

3.按作业成

14.08 15.98

差异率(差异/完全成本)

-7.57%

-- 26.94% 28.26%

8.53% 9.46%

49600+43055)

每批成本

14882(119055/8) 15092 15302 25642 26422

单件成本(作业成本法

148.82

150.92 153.02 256.42 264.22

单件成本(完全成本法)

161

165 169 202 206

差异(作业成本-完全成 本)

-12.18

-- 54.52 58.22

本作为分配基础

第一步: 计

算作业成本动因

的单位成本(分配

率)

作业

批次级作业成本 84000

30

夹克产品线成本 54000

24

西服产品线成本 66000

6

生产维持级成本 10800

作业成本计算例子

计算产品单位成本

•

成本要素 • 直接材料 直接人工

产品成本计算表

产品A(6000件) 单位成本 总成本 90元 540 000元 30元×1.5=45元 270 000元 330 000÷6 000 =55元 190元 产品B(2000件) 单位成本 总成本 60元 120 000元 30元 60 000元

制造费用 合 计

220 000÷2000 330 000元 =110元 220 000元 1140000元 200元 400 000元

如按传统的方法计算结果会很不同

• 直接人工工时:A产品: 1.5工时×6000=9000工时 • B产品 1工时×2000=2000工时 • 合 计 11 000工时 • 制造费用分配率:550 000元÷11 000=50元/工时 • 采用传统分配方法,产品单位成本计算如表

产品成本计算表

• 成本要素 产品A 产品B • 单位成本 总成本 单位成本 总成本 直接材料成本 90元 540 000元 60元 120 000元 直接人工成本 30×1.5=45 270 000 30 60 000元 • 制造费用 50×1.5=75 450 000 50 100 000元 • 合计 210元 1260000 140元 280 000元

• 传统方法下的产品A的单位成本为210元,比作业成本法下的190元高 出10.5%;而产品B,传统方法下为140元,比作业成本法下的200元 低30%

• 例2:某制造厂生产A、B两种产品,有关资 料如下: • A、B两种产品2004年1月份的有关成本资料 如下表所示:(单位:元 )

• 产品 产量 单位产品人工小时 直接材料单位成本 直接人工单位成本

• 单位成本:50+40+100=190

作业成本法计算案例

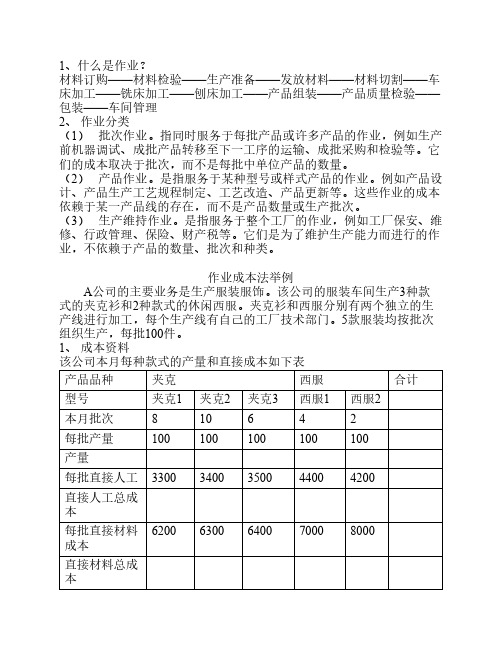

1、什么是作业?材料订购——材料检验——生产准备——发放材料——材料切割——车床加工——铣床加工——刨床加工——产品组装——产品质量检验——包装——车间管理2、作业分类(1)批次作业。

指同时服务于每批产品或许多产品的作业,例如生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等。

它们的成本取决于批次,而不是每批中单位产品的数量。

(2)产品作业。

是指服务于某种型号或样式产品的作业。

例如产品设计、产品生产工艺规程制定、工艺改造、产品更新等。

这些作业的成本依赖于某一产品线的存在,而不是产品数量或生产批次。

(3)生产维持作业。

是指服务于整个工厂的作业,例如工厂保安、维修、行政管理、保险、财产税等。

它们是为了维护生产能力而进行的作业,不依赖于产品的数量、批次和种类。

作业成本法举例A公司的主要业务是生产服装服饰。

该公司的服装车间生产3种款式的夹克衫和2种款式的休闲西服。

夹克衫和西服分别有两个独立的生产线进行加工,每个生产线有自己的工厂技术部门。

5款服装均按批次组织生产,每批100件。

1、成本资料该公司本月每种款式的产量和直接成本如下表产品品种夹克西服合计型号夹克1夹克2夹克3西服1西服2本月批次810642每批产量100100100100100产量每批直接人工33003400350044004200直接人工总成本62006300640070008000每批直接材料成本直接材料总成本产品型号夹克1夹克2夹克3西服1西服2合计直接人工 直接材料 制造费用分配率 制造费用 总成本 每批成本 每件成本本月制造费用发生额如下表项目金额生产准别、检验和供应成本(批次作业成本)84000夹克产品线成本(产品作业成本)54000西服产品线成本66000其他成本(生产维持成本)10800制造费用合计制造费用分配率(直接人工)一、传统成本计算传统成本计算法汇总成本计算单2、 作业成本法计算型号 本月批次 直接人工 直接材料 生产准备、检验等成本(不填) 分配率(元/批) 批次相关总成本 产品相关成本(不填)分配率(元/批) 产品相关总成本 生产维持成本(不填)分配率(元/直接人工)1、计算作业成本的分配率作业成本分配率的计算作业成本批次直接人工分配率(元/批)批次作业成本84000 夹克产品线成本54000 西服产品线成本66000生产维持成本108002、 将作业成本分配到产品作业成本法汇总计算单生产维持成本间接费用合计总成本每批成本每件成本(作业成本法)每件成本(传统成本法)差异(作业成本-传统成本)。

作业成本法案例

(2)对于直接生产费用即直接材料费、直接人 工费用,不需计人各作业成本库,可直接技 产品进行归集,计入产品成本。产品甲与产 品乙当期(月)产量及各项直接生产费用、共 同耗用的制造费用如表1所示

表1

项目

月产量件

产品甲

400000

产品乙

200000 420000 168000 600000

直接材料费用元 380000 直接人工费用元 106000 直接人工工时小 400000 时 1864000 总制造费用

(3)该生产部门的全部制造费用(即间接费 用),按作业动因归集到各作业成本库;

(4)在费用归集和成本动因分析的基础上,将 各作业成本库中的成本按相应作业动因,分配 到各产品中去。 产品甲与产品乙的作业动因 数量统计情况如表3-3所示,根据表3—3所 进行的作业动因数量统计分析结果,可将制造 费用在产品甲与产品乙之间进行分配。作业动 因比率的计算见表3—4,根据计算出的作业 动因比率,分配作业成本,分配过程与结果见 表3—5。

作业成本法案例

例子

某企业的某生产部门生产两种产品,即产品 甲和产品乙,现采用作业成本法对其生产费 用组织核算。 (1)该企业根据管理与核算上的需要,对作 业动因进行确认与合并。确认合并后,共有6 项,即材料移动、定单数量、准备次数、维 修小时、质检数量及直接工时;将全部作业 分解与合并为6个作业中心,即材料采购作业 中心、材料处理作业中心、设备维修作业中 心、质量检验作业中心、生产准备作业中心 以及动力与折旧作业中心,并按品甲与产品乙 所归集的直接材料费用、直接人工费用 和所分配来的制造费用进行汇总,分别 计算产品甲与产品乙的总成本与单位成 本,如表3—6所示。

作业成本法的应用举例

作业成本法的应用举例一、某企业生产A、B两种产品成本,有关资料如下(一)产量及直接成本等资料表(见表)1-1 产量及直接成本等资料(二)制造费用明细及成本动因表(见表3-2)表3-2 制造费用明细及成本动因(三)传统成本系统与作业成本系统(ABCM)的比较图3-3传统成本系统与作业成本系统(ABCM )的比较解析1.在传统成本计算法下求A 、B 两种产品所负担的制造费用:制造费用分配率=制造费用总额÷机器制造工时=2352÷(400+160)=4.2(元/工时) A 产品负担的制造费用=400×4.2÷200=8.4(元) B 产品负担的制造费用=160×4.2÷40=16.8(元)2.作业成本法下求A 、B 两种产品成本应负担的制造费用总额:①定购次数分配率=(300+470+220)÷(2+5)=141.30 A 产品负担定购次数单位成本=141.3×2÷200=1.413(元) B 产品负担定购次数单位成本=141.3×5÷40=17.66(元) ②产量制造费用分配率=(230+100)÷(200+40)=1.375 A 产品负担产量单位成本=200×1.375÷200=1.375(元) B 产品负担产量单位成本=40×1.375÷40=1.375(元)③机器工时制造费用分配率=(402+300)÷(400+160)=1.254 A 产品机器工时单位成本=400×1.254÷200=2.508(元) B 产品机器工时单位成本=160×1.254÷40=5.016(元) ④人工成本分配率=190÷(3000+600)=0.795A 产品负担人工单位成本=3000×0.053÷200=0.795(元)B 产品负担人工单位成本=600×0.053÷40=0.795(元) ⑤材料成本分配率=140÷(24000+2000)=0.005A 产品负担材料单位成本=24000×0.005÷200=0.6(元)B 产品负担材料单位成本=20000×0.005÷40=0.25(元)·产品层次 ·单位层次 ·客户层次 ·批次层次 ·企业层次表3-4 传统成本核算法和作业成本核算法单位成本核算对比二、某企业生产A、B两种产品成本,有关资料如下(一)产量及直接成本等资料表(见表)3-5 产量及直接成本等资料表3-6 制造费用明细及成本动因请分别用传统成本核算法和作业成本核算法计算产品成本,要求写出计算步骤,并将数据填入下表中。

作业成本法公式

作业成本法公式作业成本法是一种将间接成本和辅助资源更准确地分配到作业、生产过程、产品、服务及顾客中的成本计算方法。

它的公式看起来可能有点复杂,但其实理解起来也没那么难。

咱们先来说说作业成本法的基本公式:作业成本分配率 = 作业成本库归集的总成本÷作业动因总量。

然后呢,某产品应分配的作业成本 =该产品耗用的作业动因量×作业成本分配率。

举个例子吧,就说咱们常见的学校小卖部。

小卖部老板为了算清楚每种商品的成本和利润,就可以用作业成本法。

比如说进货这件事儿,老板每次去进货都要花费时间、精力还有车费。

这进货的过程就是一个“作业”,车费、时间成本等加起来就是这个作业的总成本。

而作业动因呢,可能就是进货的次数或者进货的商品种类数量。

假如老板这个月进货一共花了 500 块钱,一共进了 10 次货,那作业成本分配率就是 50 元/次。

如果某种饮料这个月进货了 3 次,那这种饮料在进货这个作业上分配的成本就是 3×50 = 150 元。

再比如说,小卖部里整理货架也是一个作业。

整理货架需要花费人力和时间,这部分成本算在一起是 300 元。

而整理货架的作业动因是整理的次数,这个月一共整理了 15 次。

那作业成本分配率就是 20 元/次。

如果某种零食这个月因为上新货整理了 4 次货架,那这种零食在整理货架这个作业上分配的成本就是 4×20 = 80 元。

通过这样的计算,小卖部老板就能更清楚地知道每种商品在进货、整理货架等各个环节上的成本,从而更好地制定价格,控制成本,获取更多的利润。

在实际的企业生产或者服务提供中,作业成本法的应用就更加复杂和多样化了。

比如说一家制造企业,生产线上有多个工序,每个工序都可以看作是一个作业。

像原材料搬运、机器调试、产品组装等等。

计算每个作业的成本,再把这些成本合理地分配到最终的产品上,企业就能更准确地知道每个产品的真实成本,做出更明智的决策,比如哪些产品要加大生产,哪些产品要优化或者淘汰。

作业成本法趣味故事

作业成本法趣味故事从前有个小老板,叫老王,开了一家小小的蛋糕店。

这蛋糕店啊,看起来不大,但是里面的事儿可不少呢。

老王以前算账特别简单,就用传统的成本计算方法。

他觉得做一个蛋糕嘛,成本就是原材料加上一点水电费,再平摊一下房租就好了。

比如说,一个月房租1000块,这个月做了100个蛋糕,那每个蛋糕平摊10块钱房租成本。

原材料每个蛋糕算下来20块,水电费一个月200块,平摊到每个蛋糕就是2块,所以他觉得每个蛋糕成本就是20 + 10+ 2 = 32块。

但是呢,老王慢慢发现有点不对劲。

有些蛋糕特别复杂,像那种好几层的婚礼蛋糕,上面还有超级精美的雕花,做起来可费劲了,要花好多时间,而且得用专门的工具。

可有些小蛋糕呢,简简单单,几下就做好了。

但是按照之前的算法,成本都一样。

这时候啊,有个聪明的年轻人,小李,来给老王出主意了。

小李说:“王老板啊,你得用作业成本法来算成本才行呢。

”老王一脸疑惑:“啥是作业成本法啊?听起来怪复杂的。

”小李就开始解释了:“您看啊,咱们店里做蛋糕有好多不同的‘作业’。

比如说,做蛋糕胚是一个作业,给蛋糕雕花又是一个作业,包装也是一个作业。

每个作业都有自己的成本。

”“就拿那个婚礼蛋糕来说,做蛋糕胚可能和普通蛋糕用的材料和时间差不多,算它成本10块。

但是雕花这个作业啊,得专门请手艺好的师傅,这师傅工钱一小时50块,做那个雕花花了2个小时,那雕花这个作业成本就是100块。

包装呢,因为婚礼蛋糕大,得用特制的盒子,这个盒子成本5块,包装作业成本就是5块。

再加上其他的一些小成本,这个婚礼蛋糕的成本可就比普通蛋糕高多了。

”“而普通小蛋糕呢,做蛋糕胚8块成本,没有雕花这个作业,包装用普通盒子2块成本,算下来总共成本10块。

”老王听了,眼睛一下子就亮了:“原来是这样啊!我之前都算错了,怪不得有些蛋糕感觉卖便宜了还不赚钱呢。

”从那以后啊,老王就按照作业成本法来计算蛋糕成本了。

他发现这样算成本,每个蛋糕的定价就更合理了。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

作业成本法的意义

作业成本法不仅是一种成本计算方法,而且是成本 计算与成本控制的有机结合。作业成本法的重要意 义在于: (1)从成本计算的角度来看,它是以作业(并非产品) 为成本计算对象,通过对作业成本的计算,追踪产 品成本的形成和积累过程,由此大大提高了计算过 程的明细化程度和成本计算结果的精确度;从成本 控制的角度来看,作业成本法通过对作业成本的确 认、计量,为尽可能消除不增值作业提供有用信息, 从而促使这类作业减少到最低限度,达到降低成本 的目的。同时,由于作业成本法提供的

例子

某企业的某生产部门生产两种产品,即产品甲和产 品乙,现采用作业成本法对其生产费用组织核算。 1)该企业根据管理与核算上的需要,对资源动因 进行确认与合并。确认合并后,共有6项,即材料 移动、定单数量、准备次数、维修小时、质检数量 及直接工时(成本动因的确认与合并的具体作法与过 程略去);将全部作业分解与合并为6个作业中心, 即材料采购作业中心、材料处理作业中心、设备维 修作业中心、质量检验作业中心、生产准备作业中 心以及动力与折旧作业中心(作业的分解与合并的具 体作法与过程略去>,并按各作业中心分别建立作 业成本库。

(5)计算产品成本。将按产品甲与产品乙 所归集的直接材料费用、直接人工费用 和所分配来的制造费用进行汇总,分别 计算产品甲与产品乙的总成本与单位成 本,如表3—6所示。

作业中心是成本归集和分配的基本单位, 它由一项作业或一组性质相似的作业所 组成。由于作业消耗资源,所以伴随作 业的发生,作业中心也就成为一个资源 成本 库,也称为作业成本库。

作业成本法的基本原理是,根据“作业 耗用资源,产品耗用作业;生产导致作 业的产生,作业导致成本的发生”的指 导思想,以作业为成本计算对象,首先 依据资源动因将资源的成本追踪到作业, 形成作业成本,再依据作业动因将作业 的成本追踪到产品,最终形成产品的成 本。其原理见图3—4。

作业成本法

作业成本法(Activity—Based Costing,简 称ABC),也称为作业成本会计或作业成 本核算制度。它是以成本动因理论为基 础,通过对作业(Activity)进行动态追踪, 反映、计量作业和成本对象的成本,评 价作业业绩和资源利用情况的方法。

作业成本法基本概念

1.

所谓作业,就是指企业为提供一定量的产品 或劳务所消耗的人力、技术、原材料、方法 和环境等的集合体。或者说,作业是企业为 提供一定的产品或劳务所发生的、以资源为 重要特征的各项业务活动的统称。 作业是汇集资源耗费的第一对象,是资源耗 费与产品成本之间的连接中介。作业成本法 将作业作为成本计算的基本对象,并将作业 成本分配给最终产出(如产品、服务或客户), 形成产品成本。

Hale Waihona Puke 成本信息相对更为准确,有利于管理当局正 确决策,进行成本管理和评价经济业绩。 (2)作业成本法以作业成本为计算对象,实 现了成本核算的灵活性,拓展了成本核算的 范围,改进了成本分配方法,从而能为企业 外部使用者提供更为准确的成本信息。

核算程序

1.首先确认各项作业的成本动因 资源动因:作业量的多少决定着资源的耗用量 作业动因:产品消耗作业的情况 2.作业整合,建立作业中心或作业成本库 3. 依据资源动因,将各项作业所耗费的资源追加 到各作业中心,形成作业成本库 4.根据产品对作业的消耗,将成本分配给最终产 品,计算产品成本

例子

(2)对于直接生产费用即直接材料费、直接人 工费用,不需计人各作业成本库,可直接技 产品进行归集,计入产品成本。产品甲与产 品乙当期(月)产量及各项直接生产费用、共 同耗用的制造费用如表1所示

表1

项目

月产量件

产品甲

400000

产品乙

200000 420000 168000 600000

直接材料费用元 380000 直接人工费用元 106000 直接人工工时小 400000 时 1864000 总制造费用

(3)该生产部门的全部制造费用(即间接费 用),均已按资源动因归集到各作业成本 库(按资源动因归集的过程略去),其结果 如表2所示;

(4)在费用归集和成本动因分析的基础上,将各作业 成本库中的成本按相应作业动因(本例假定作业动因 与资源动因相同),分配到各产品中去。 产品甲与产 品乙的作业动因数量统计情况如表3-3所示,根据 表3—3所进行的作业动因数量统计分析结果,可将 制造费用在产品甲与产品乙之间进行分配。作业动 因比率的计算见表3—4,根据计算出的作业动因比 率,分配作业成本,分配过程与结果见表3—5。

2.成本动因是指导致企业成本发生的各种因素, 也是成本驱动因素。它是引起成本发生和变 动的原因,或者说是决定成本发生额与作业 消耗量之间的内在数量关系的根本因素。例 如,直接人工小时、机器小时、产品数量、 推备次数、材料移动次数、返工数量、订购 次数、收取订单数量、检验次数等。 成本动因按其对作业成本的形成及其在成 本分配中的作用可分为资源动因和作业动因。