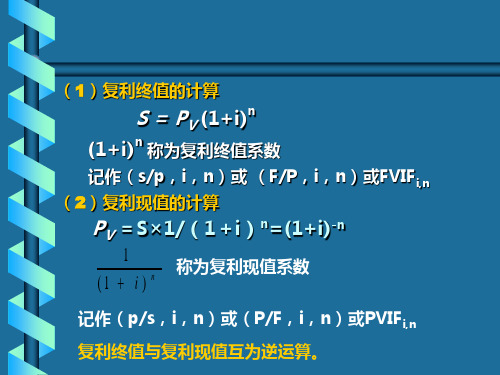

即复利终值计算

(1)复利终值的计算PPT课件

的资金。

三、筹资目的

基本目的是为了自身的正常生产经营与发展。

具体可概括为两类:

•

满足其生产经营需要;

•

满足其资本结构调整需要。

第一节 筹资概述

四、筹资渠道--资金来源的方向和通道

A、国家财政资金

B、银行信贷资金

C、非银行金融机构资金 D、其他企业资金

E、居民个人资金

F、企业自留资金

G、外商资金

五、筹资方式---企业筹措资金所采用的具体方式

314.11 332.96 352.93 1000

685.89 352.93

-----

第一年:利息=1000*6%=60(万元) 本金偿还额=374.11-60=314.11(万元) 贷款余额=上期贷款余额-本期本金偿还额 =1000-314.11=685.89(万元)

o 资本资产定价模型(CAPM)

1000=1600 (p/S,i,5) (P/S,i,5)= 0.625 (2) 求贴现率: 查复利现值系数表,与n=5相对应的贴现率中, 9%的现值系数为0.65,10%的现值系数为0.621, 因此该贴现率必定在9%和10%之间,用插值法 计算如下:

贴现率

复利现值系数

9%

0.65

1% x

-0.029 10%-x

年度 1 2 3

合计

支付额

利息

本金偿 贷款余

还额

额

o 年等额还款额(A)=P/(P/A,6%,3)或 P*(A/P,6%,3)

=1000/2.673=374.11(万元)

年度 支付额

利息 本金偿还额 贷款余额

1 2 3 合计

374.11 374.11 374.11 1122.33

复利终值和现值的计算

林雯将1000元钱存入银行,年利率10%,每年复利一次,计 算林雯5年后能从银行取得多少钱呢?

F=P×(1+i)n

=1000×(1+10%)5 =1000×1.6105 =1610.5(元) 在“复利终值系数表”查得i=10%,n=5时,复利终值系数为 1.6105

任务二

复利终值的计算

课堂练习

接受今天奖励的1000元, 把钱存入银行

接受6年后奖励的1700元

分析:不同时点上的资金价值不能比较, 故要折算到同一时点,我们把时间折算到6年后

利用终值比较: 把6年后1000元的终值与1700元比较。

实践出真知:请大家计算 1000元6年后的终值,银行存款年利率是8%,

每年复利一次。

F= P×(1+i)n F=1000× (1+8%)6

实践出真知:请大家计算6年后奖励的1700元的现值, 银行存款年利率是8%,每年复利一次。

P=F×(1+i)-n

P=1700 ×(1+8%) -6 =1071.34(元) 在“复利现值系数表”查得i=8%,n=6时,复利终值系数为0.6302 6年前1700元的现值大于1000元,所以应当选择第二种方案。 进一步从复利现值的角度,论证了此案例的结论。

技能卡

任务

推导复利终值的计算公式

评分标准 自 评

优 良 合格

10 8 6

互师 评评

复利终值的计算

10 8 6

复利现值的计算

10 8 6

合计

这节课你学到了什么呢?

1、复利的概念

复利是指在一定时间内(如一年)按一定利率将本金所生利 息加上本金再计算利息

2、单利与复利的区别

计算复利的方法公式

计算复利的方法公式1现值的计算公式(单利和复利)单利利息=本金*利率*年份本息和=本金* (1+利率*年份)复利本息和=本金* (1+利率) V 年复利公式有六个基本的:共分两种情况:第一种:一次性支付的情况;包含两个公式如下:1 、一次性支付终值计算:F=P×(1+i)^n★2 、一次性支付现值计算:P=F×(1+i)^-n★真两个互导,其中 P 代表现值, F 代表终值, i 代表利率, n 代表计息期数。

例:本金为 10000,月利率为%4,连续存 60 个月,最后是多少?是不是 10000* (1+%4) ^60第二种:等额多次支付的情况,包含四个公式如下:3 、等额多次支付终值计算:F=A×[(1+i)^n-1]/i4、等额多次支付现值计算:P=A×[(1+i)^n-1]/(1+i)^n×i5 、资金回收计算:A=P×(1+i)^n×i/[(1+i)^n-1]6 、偿债基金计算:A=F×i/[(1+i)^n-1]说明:在第二种情况下存在如下要诀:第 3 、4 个公式是知道两头求中间;第 5 、6 个公式是知道中间求两头;其中 3 、6 公式互导;其中 4 、5 公式互导;A 代表年金,就是假设的每年发生的现金流量。

因此本题是典型的一次性支付终值计算,即:F=P×(1+i)^n=500×(1+12%)^2+700×(1+12%)^1=627.2+784=1411.2 万元所以你最终的本利和为 1411.2 万元,利息=1411.2-500-700=211.2 万元。

★复利终值的计算复利终值=现值×(1+利率)×期数=现值×复利终值系数例如:本金为 50000 元,利率或者投资回报率为 3%,投资年限为 30 年,那么,30 年后所获得的利息收入,按复利计算公式来计算就是: 50000× (1+3%) ×30★复利现值的计算复利现值=终值÷<(1+利率)×期数>=终值÷复利现值系数例如: 30 年之后要筹措到 300 万元的养老金,假定平均的年回报率是 3%,那么,现在必须投入的本金是3000000÷<( 1+3%)×30>1、复利终值,也叫按复利计算的本利和。

复利计算公式

复利计算公式F=P*(1+i)^n F=A((1+i)^n-1)/i P=F/(1+i)^n P=A((1+i)^n-1)/(i(1+i)^n)A=Fi/((1+i)^n-1) A=P(i(1+i)^n)/((1+i)^n-1) F:复利终值P:本金 A :每年末投资i:利率N:利率获取时间的整数倍复利的计算是对本金及其产生的利息一并计算,也就是利上有利。

复利计算的特点是:把上期末的本利和作为下一期的本金,在计算时每一期本金的数额是不同的。

复利的计算公式是:S=P(1+i)^n复利现值复利现值是指在计算复利的情况下,要达到未来某一特定的资金金额,现在必须投入的本金。

所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。

复利终值复利终值是指本金在约定的期限内获得利息后,将利息加入本金再计利息,逐期滚算到约定期末的本金之和。

例题例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)^30 由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。

只需将公式中的利率换成通胀率即可。

例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现在必须投入的本金是3000000×1/(1+3%)^30 每年都结算一次利息(以单利率方式结算),然后把本金和利息和起来作为下一年的本金。

下一年结算利息时就用这个数字作为本金。

复利率比单利率得到的利息要多。

编辑本段复利率的计算主要分为2类:一种是一次支付复利计算:本利和等于本金乘以(1+i)的n次方,公式即F=P(1+i )^n;另一种是等额多次支付复利计算:本利和等于本金乘以(1+i)的n次方-1后再除以利息i,公式即F=A((1+i)^n-1)/i复利计算公式时间:2011-09-19 作者:来源:新东方论坛复利计算公式:本息=本金*{(1+利率)的N次方},N为相差年数例题:某人将10万远存入银行,银行利息2%/年,2年后他从银行取钱,需缴纳利息税,税率为20%,则税后他能实际提取出的本金合计约为多少万元?()A.10.32B.10.44C.10.50 D10.61两年利息为(1+2%)的平方*10-10=0.404税后的利息为0.404*(1-20%)约等于0.323,则提取出的本金合计约为10.32万元计算复利的数学公式:年收益是x%,那N年以后的收益是(1+x%)^N。

计算复利的方法公式

计算复利的方法公式(总6页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--计算复利的方法公式1现值的计算公式(单利和复利)单利利息=本金*利率*年份本息和=本金*(1+利率*年份)复利本息和=本金*(1+利率)V年复利公式有六个基本的:共分两种情况:第一种:一次性支付的情况;包含两个公式如下:1、一次性支付终值计算:F=P×(1+i)^n★2、一次性支付现值计算:P=F×(1+i)^-n★真两个互导,其中P代表现值,F代表终值,i代表利率,n代表计息期数。

例:本金为10000,月利率为%4,连续存60个月,最后是多少是不是10000*(1+%4)^60第二种:等额多次支付的情况,包含四个公式如下:3、等额多次支付终值计算:F=A×[(1+i)^n-1]/i4、等额多次支付现值计算:P=A×[(1+i)^n-1]/(1+i)^n×i5、资金回收计算:A=P×(1+i)^n×i/[(1+i)^n-1]6、偿债基金计算:A=F×i/[(1+i)^n-1]说明:在第二种情况下存在如下要诀:第3、4个公式是知道两头求中间;第5、6个公式是知道中间求两头;其中3、6公式互导;其中4、5公式互导;A代表年金,就是假设的每年发生的现金流量。

因此本题是典型的一次性支付终值计算,即:F=P×(1+i)^n=500×(1+12%)^2+700×(1+12%)^1=+784=万元所以你最终的本利和为万元,利息==万元。

★复利终值的计算复利终值=现值×(1+利率)×期数=现值×复利终值系数例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)×30★复利现值的计算复利现值=终值÷<(1+利率)×期数>=终值÷复利现值系数例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现在必须投入的本金是3000000÷<(1+3%)×30>1、复利终值,也叫按复利计算的本利和。

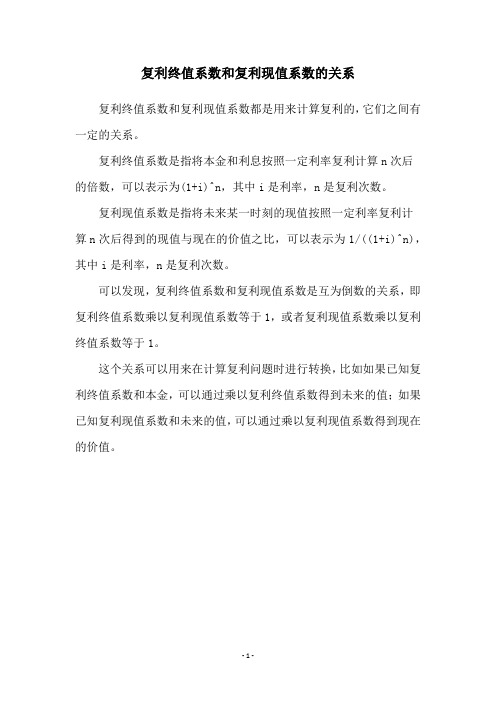

复利终值系数和复利现值系数的关系

复利终值系数和复利现值系数的关系

复利终值系数和复利现值系数都是用来计算复利的,它们之间有一定的关系。

复利终值系数是指将本金和利息按照一定利率复利计算n次后

的倍数,可以表示为(1+i)^n,其中i是利率,n是复利次数。

复利现值系数是指将未来某一时刻的现值按照一定利率复利计

算n次后得到的现值与现在的价值之比,可以表示为1/((1+i)^n),其中i是利率,n是复利次数。

可以发现,复利终值系数和复利现值系数是互为倒数的关系,即复利终值系数乘以复利现值系数等于1,或者复利现值系数乘以复利终值系数等于1。

这个关系可以用来在计算复利问题时进行转换,比如如果已知复利终值系数和本金,可以通过乘以复利终值系数得到未来的值;如果已知复利现值系数和未来的值,可以通过乘以复利现值系数得到现在的价值。

- 1 -。

有关年金_复利_现值_终值的计算

例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)30由于,通胀率和利率密切关联,就像是一个硬币的正反两面,所以,复利终值的计算公式也可以用以计算某一特定资金在不同年份的实际价值。

只需将公式中的利率换成通胀率即可。

这均是时间价值问题,简单来讲,今天的100元不等于5年后的100元,那5年后的100元相当于今天的多少呢?这就需要贴现,即用100乘以期限为5,相应利率的复利现值系数,而如果要知道今天的100元相当于5年后的多少呢?则用100乘以复利终值系数,也就是求本利和。

这里的复利终值系数和复利现值系数都是在复利计算下推出的。

(一次性收付款)年金是每隔相同时间就发生相等金额的收付款,比如房租,如果发生时间在每期期末,则称为普通年金,如果以后5年中每年末可以得到100元,相当于今天能得多少(从时间价值考虑,肯定不是500元)就要用100乘以普通年金现值系数 ,反之,比如每年末存银行100元,在复利下5年能得到多少?则用100乘以年金终值系数复利终值系数、复利现值系数是针对一次性收付款,而年金终值系数和年金现值系数是系列收付款,而且是特殊的系列收付款不知道明白没有,最好能看看财务管理中时间价值章节终值的计算终值是指货币资金未来的价值,即一定量的资金在将来某一时点的价值,表现为本利和。

单利终值的计算公式:f=p(1+r×n)n复利终值的计算公式:f = p(1+r)式中f表示终值;p表示本金;r表示年利率;n表示计息年数其中,(1+r)n称为复利终值系数,记为fvr,n,可通过复利终值系数表查得。

现值的计算现值是指货币资金的现在价值,即将来某一时点的一定资金折合成现在的价值。

单利现值的计算公式:复利现值的计算公式:式中p表示现值;f表示未来某一时点发生金额;r表示年利率;n表示计息年数其中称为复利现值系数,记为pvr,n,可通过复利现值系数表查得。

计算复利的方法公式

计算复利的方法公式1现值的计算公式(单利和复利)单利利息=本金*利率*年份本息和=本金*(1+利率*年份)复利本息和=本金*(1+利率)V年复利公式有六个基本的:共分两种情况:第一种:一次性支付的情况;包含两个公式如下:1、一次性支付终值计算:F=P×(1+i)^n★2、一次性支付现值计算:P=F×(1+i)^-n★真两个互导,其中P代表现值,F代表终值,i代表利率,n代表计息期数。

例:本金为10000,月利率为%4,连续存60个月,最后是多少?是不是10000*(1+%4)^60第二种:等额多次支付的情况,包含四个公式如下:3、等额多次支付终值计算:F=A×[(1+i)^n-1]/i4、等额多次支付现值计算:P=A×[(1+i)^n-1]/(1+i)^n×i5、资金回收计算:A=P×(1+i)^n×i/[(1+i)^n-1]6、偿债基金计算:A=F×i/[(1+i)^n-1]说明:在第二种情况下存在如下要诀:第3、4个公式是知道两头求中间;第5、6个公式是知道中间求两头;其中3、6公式互导;其中4、5公式互导;A代表年金,就是假设的每年发生的现金流量。

因此本题是典型的一次性支付终值计算,即:F=P×(1+i)^n=500×(1+12%)^2+700×(1+12%)^1=627.2+784=1411.2万元所以你最终的本利和为1411.2万元,利息=1411.2-500-700=211.2万元。

★复利终值的计算复利终值=现值×(1+利率)×期数=现值×复利终值系数例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)×30★复利现值的计算复利现值=终值÷<(1+利率)×期数>=终值÷复利现值系数例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现在必须投入的本金是3000000÷<(1+3%)×30>1、复利终值,也叫按复利计算的本利和。

计算复利的方法公式

计算复利的方法公式1现值的计算公式(单利和复利)单利利息=本金*利率*年份本息和=本金*(1+利率*年份)复利本息和=本金*(1+利率)V年复利公式有六个基本的:共分两种情况:第一种:一次性支付的情况;包含两个公式如下:1、一次性支付终值计算:F=P×(1+i)^n★2、一次性支付现值计算:P=F×(1+i)^-n★真两个互导,其中P代表现值,F代表终值,i代表利率,n代表计息期数。

例:本金为10000,月利率为%4,连续存60个月,最后是多少?是不是10000*(1+%4)^60第二种:等额多次支付的情况,包含四个公式如下:3、等额多次支付终值计算:F=A×[(1+i)^n-1]/i4、等额多次支付现值计算:P=A×[(1+i)^n-1]/(1+i)^n×i5、资金回收计算:A=P×(1+i)^n×i/[(1+i)^n-1]6、偿债基金计算:A=F×i/[(1+i)^n-1]说明:在第二种情况下存在如下要诀:第3、4个公式是知道两头求中间;第5、6个公式是知道中间求两头;其中3、6公式互导;其中4、5公式互导;A代表年金,就是假设的每年发生的现金流量。

因此本题是典型的一次性支付终值计算,即:F=P×(1+i)^n=500×(1+12%)^2+700×(1+12%)^1=627.2+784=1411.2万元所以你最终的本利和为1411.2万元,利息=1411.2-500-700=211.2万元。

★复利终值的计算复利终值=现值×(1+利率)×期数=现值×复利终值系数例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)×30★复利现值的计算复利现值=终值÷<(1+利率)×期数>=终值÷复利现值系数例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现在必须投入的本金是3000000÷<(1+3%)×30>1、复利终值,也叫按复利计算的本利和。

计算复利的方法公式

计算复利的方法公式1现值的计算公式(单利和复利)单利利息=本金*利率*年份本息和=本金*(1+利率*年份)复利本息和=本金*(1+利率)V年复利公式有六个基本的:共分两种情况:第一种:一次性支付的情况;包含两个公式如下:1、一次性支付终值计算:F=P×(1+i)^n★2、一次性支付现值计算:P=F×(1+i)^—n★真两个互导,其中P代表现值,F代表终值,i代表利率,n代表计息期数.例:本金为10000,月利率为%4,连续存60个月,最后是多少?是不是10000*(1+%4)^60第二种:等额多次支付的情况,包含四个公式如下:3、等额多次支付终值计算:F=A×[(1+i)^n-1]/i4、等额多次支付现值计算:P=A×[(1+i)^n—1]/(1+i)^n×i5、资金回收计算:A=P×(1+i)^n×i/[(1+i)^n-1]6、偿债基金计算:A=F×i/[(1+i)^n-1]说明:在第二种情况下存在如下要诀:第3、4个公式是知道两头求中间;第5、6个公式是知道中间求两头;其中3、6公式互导;其中4、5公式互导;A代表年金,就是假设的每年发生的现金流量.因此本题是典型的一次性支付终值计算,即:F=P×(1+i)^n=500×(1+12%)^2+700×(1+12%)^1=627.2+784=1411.2万元所以你最终的本利和为1411.2万元,利息=1411。

2-500-700=211。

2万元。

★复利终值的计算复利终值=现值×(1+利率)×期数=现值×复利终值系数例如:本金为50000元,利率或者投资回报率为3%,投资年限为30年,那么,30年后所获得的利息收入,按复利计算公式来计算就是:50000×(1+3%)×30★复利现值的计算复利现值=终值÷<(1+利率)×期数>=终值÷复利现值系数例如:30年之后要筹措到300万元的养老金,假定平均的年回报率是3%,那么,现在必须投入的本金是3000000÷<(1+3%)×30>1、复利终值,也叫按复利计算的本利和。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

经营风险 是指由于生产经营上的原因给企业的利润额或

利润率带来的不确定性。

经营风险源于两个方面:

企业外部条件的变动 如:经济形势、市场 供求、价格、税收等 的变动

企业内部条件的变动 如:技术装备、产品结构、设备利用 率、工人劳动生产率、原材料利用率 等的变动

的复利现值之和。 普通年金现值的计算是已知年金、利率和期数,求

年金现值的计算,其计算公式为:

P A 1 (1 i) n A( P / A, i, n) i

0

1

2

A

A

A(1 i)1

A(1 i)2

n-2 n-1 n AAA

A(1 i)(n2) A(1 i)(n1)

F

A'

(1

i

) n 1 i

1

1

A' (F

/

A, i, n

1)

1

或 A' (F / A, i, n)(1 i)

P

A'

1

(1

i

i) (n1)

1

A' (P / A, i, n 1) 1

或 A' (P / A, i, n)(1 i)

(7)递延年金现值的计算 递延年金又称延期年金,是指第一次收付款发

生在第二期,或第三期,或第四期,……的等额 的系列收付款项。

其现值的计算公式如下:

P = A [(P / A , i, n )-(P / A , i , m )]

(A)

(A)

A

A

A

= A (P / A , i, n - m )(P/ F, i, m)

第一节 现值估价模型

一、货币时间价值概念 二、货币时间价值计算

一、货币时间价值概念

确定性货币时间价值的二期转换 110 明 年 消 费

44 100

40 本年消费

货币时间价值概念告诉我们:

不同时点的等量货币在权衡中是不相等 的!

这种权衡是在具有确定性收益条件下形 成的!(没有风险和通货膨胀的环境中)

货币时间价值计算的相关概念之间的关系

计息期数 (n)

0

1

2

终值 n

现值

利率或折现率 (i)

2.一次性收付款项终值的计算(即复利终值计 算)

复利终值是指一定量的本金按复利计算若干期后的 本利和。

如果已知现值、利率和期数,则复利终值的计算公 式为:

F = P(1 + i )n = P ( F / P , i , n )

请看例题分析2—2

对复利计算的数学分析(指数函数)

(0,1)

(1 i)n

4. 连续等额系列收付的年金

(1)年金的内涵

年金是指在一定时期内每隔相同的时间发生相同数额 的系列收复款项。如折旧、租金、利息、保险金等。

普通年金

年金 A

先付年金 递延年金

永续年金

n

∞

(2)普通年金(又称后付年金)终值的计算

投资风险通常指投资的预期收益率的不确定性。

偿债基金的计算实际上是年金终值的逆运算。其计算公式为:

A

F

(1

i i)

n

1

F

(

F

/

1

A,

i,

n)

由F

(1 i ) n A

1

A( F

/ A, i, n)

i

请看例题分析2——4

(4)普通年金现值的计算 普通年金现值是指一定时期内每期期末收付款项

普通年金(A)是指一定时期内每期期末 等额的系列收付款项。

普通年金终值是指一定时期内每期期末等 额收付款项的复利终值之和。

普通年金终值的计算公式为:

F A (1 i)n 1 A(F / A, i, n) i

请看例题分析2—3

(3)年偿债基金的计算(已知年金终值,求年金A)

偿债基金是指为了在约定的未来某一时点清偿某笔债务或积 聚一定数额的资金而必须分次等额提取的存款准备金。

A(1 i)n

P

1 (1 i) n A

A( P / A, i, n)

i

请看例题分析2—5

(5)年资本回收额的计算(已知年金现值P,求年金A) 资本回收额是指在给定的年限内等额回收或清偿初始投入 的资本或所欠的债务,这里的等额款项为年资本回收额。 它是年金现值的逆运算。其计算公式为:

请看例题分析2—1

3. 一次性收付款项现值的计算(即复利 现值的计算)

复利现值是复利终值的逆运算,它是指今后某一 规定时 间收到或付出的一笔款项,按折现率i所计算的货币的现在价 值。

如果已知终值、利率和期数,则复利现值的计算公式 为:

P

F

1 (1 i)n

F (1 i)n

F(P/F, i, n)

货币时间价值的表示方法:绝对数(利 息)、相对数(利率)。

二、货币时间价值计算

1.货币时间价值计算的相关概念

现值(P):又称为本金 。

终值(F):又称为本利和。

利率(i):又称贴现率或折现率,是指计算现值或终值时所采用的 利息率。

期数(n):是指计算现值或终值时的期间数。

复利:复利不同于单利,它是指在一定期间按一定利率将本金所生利息 加入本金再计利息。即“利滚利”。

(8)永续年金现值的计算 永续年金是指无限期支付的年金,永续年金没有终

止的时间,即没有终值。

永续年金的现值可以通过普通年金现值的计算公式导 出:

由于:P

A1

(1 i

i)n

当n→∞时,(1+i)-n的极限为零,故上式可写成:

P A1 i

第二节 风险估价模型

一、风险及其种类 二、经营风险衡量 三、投资风险衡量 四、财务风险衡量

i

1

A

P1

பைடு நூலகம்

(1

i) n

P

(

P

/

A,

i,

n)

由P A 1 (1 i) n A( P / A, i, n) i

请看例题分析2—6

(6)先付年金终值与现值的计算 先付年金又称为预付年金(A’),是指一定时 期内每期期初等额的系列收付款项。预付年金与普通 年金)的差别仅在于收付款的时间不同。 其终值与现值的计算公式分别为:

一、风险及其种类

1. 风险的概念

风险是指事件本身的不确定性,或某一不利事 件发生的可能性。

财务管理中的风险通常是指由于企业经营活动的 不确定性而影响财务成果的不确定性。

一般而言,我们如果能对未来情况作出准确估 计,则无风险。对未来情况估计的精确程度越高,风 险就越小;反之,风险就越大。

2. 风险的种类