[经济学]第六章 佣金和折扣

商品的价格出口成本核算与佣金和折扣

商品的价格出口成本核算与佣金和折扣1. 引言在进行商品出口业务时,出口商需要对商品的价格进行核算。

其中,除了考虑到商品本身的出口成本,还需要考虑到佣金和折扣等因素。

本文将就商品的价格出口成本核算、佣金和折扣进行详细介绍。

2. 商品的出口成本核算商品的出口成本核算是指出口商在销售商品时需要考虑到的成本因素。

以下是常见的商品出口成本核算的因素:2.1 生产成本生产成本是指商品生产过程中所需的原材料、劳动力和其他各种费用的总和。

出口商在核算商品的出口价格时,需要将生产成本计算在内。

2.2 运输费用运输费用是指将商品从生产地运送到目的地所需的费用。

出口商需要考虑到运输费用,以确定出口价格并保证盈利。

2.3 包装费用包装费用包括商品包装材料和包装过程中的人工费用。

出口商需要将包装费用计入商品的出口成本中。

2.4 税费税费是指商品在出口过程中需要缴纳的各种税费,如关税、消费税等。

出口商需要将税费考虑在内,以确定出口价格。

3. 佣金和折扣在商品出口交易中,佣金和折扣是常见的价格调整手段。

以下是对佣金和折扣的详细说明:3.1 佣金佣金是指出口商支付给销售代理人或中间商的报酬。

佣金根据销售代理人或中间商与出口商之间的合约约定来确定。

3.2 折扣折扣是指从商品的售价中扣除的金额或比例。

折扣可以有多种形式,如固定金额折扣、百分比折扣等。

出口商可以根据市场需求和竞争情况来确定折扣的金额或比例。

4. 商品价格的计算公式根据上述的出口成本核算、佣金和折扣的因素,可以得到商品价格的计算公式如下:商品价格 = 出口成本 + 运输费用 + 包装费用 + 税费 + 佣金 - 折扣5. 示例计算假设某商品的出口成本为1000元,运输费用为200元,包装费用为50元,税费为100元,佣金为150元,折扣为50元,代入上述的商品价格计算公式,可以得到商品价格如下:商品价格 = 1000 + 200 + 50 + 100 + 150 - 50 = 1450元6. 结论在进行商品出口业务时,出口商需要考虑到商品的出口成本、佣金和折扣等价格因素。

佣金与折扣

佣金与折扣在国际贸易中,为了推销商品促成交易,或者为了开拓市场鼓励当地商人经销我方商品或者为了对付竞争对手扩大市场销量,佣金与折扣的运用是很普遍的。

买卖双方成交的价格,是否影响到双方的利益,影响到入口价格或出口价的高低。

因而,我们在进行入口价格或出口价格的计算时,就要了解佣金与折扣的概念,掌握佣金与折扣的使用方法。

佣金的概念及其计算佣金为中间商介绍交易而收取的酬金,因而佣金的支付通常是在出口商收到货款之后再另行支付,或者进口商收到货物之后再付给中间商。

具体的支付方法应由双方事先约定。

若是信用证方式付款,也可在信用证规定由银行代扣,出口商作为受益人收取的款项应为扣除佣金之后的货款。

佣金的计算方法佣金的计算公式为:佣金=含佣价某佣金率例如,买卖双方成交服装一披,数量200打,每打300港元CIF西雅图,含佣5%。

据此应付的佣金为3000港元,即HK$300某200某5%=HK$3000为了进行佣金的计算,我们得先确定佣金率和作为计佣基数的含佣价。

佣金率通常以成交金额的一定百分比来表示,因而,双方成交的价格越高,或者成交的数量越多,需要支付的佣金也就越多。

佣金率的高低可由双方在洽商具体交易条件时商定,对于市场上畅销的商品可以少给甚至不给佣金,对于市场滞销的商品或者市场上的新产品则可适当地提高佣金率,鼓励对方积极推销商品与努力开拓市场。

CIFC5%价或CRFC4%。

佣金的含佣价但若8000港元的CIF价或者5000美元的CFR价为净价(NetPrice),其中不包含佣金,那就要先推算含佣价,再据以计算应付的佣金,这样才能保证原来CIF价或CFR价的实际收汇额不变。

含佣计算公式为:净价含佣价=1-佣金价CIF净价则CIF含佣价=1-佣金价CFR净价或CFR含佣价=1-佣金价8000CIFC5==8421.05(HK)1-5%这样,扣除佣金之后,则可保证出口方8000港元的收汇额不变。

5000CFRC4=1-4%=5208.33(US)这样,扣除佣金之后,则可保证出口方在支付佣金之后,仍可保证5000美元的CFR价收入不变。

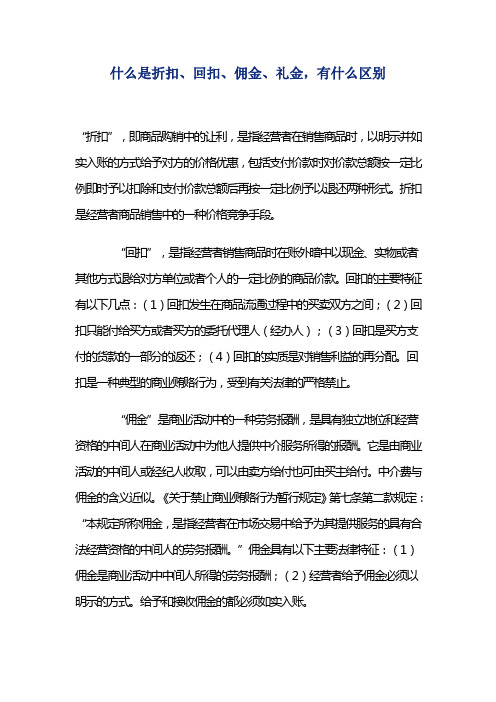

什么是折扣、回扣、佣金、礼金,有什么区别

什么是折扣、回扣、佣金、礼金,有什么区别“折扣”,即商品购销中的让利,是指经营者在销售商品时,以明示并如实入账的方式给予对方的价格优惠,包括支付价款时对价款总额按一定比例即时予以扣除和支付价款总额后再按一定比例予以退还两种形式。

折扣是经营者商品销售中的一种价格竞争手段。

“回扣”,是指经营者销售商品时在账外暗中以现金、实物或者其他方式退给对方单位或者个人的一定比例的商品价款。

回扣的主要特征有以下几点:(1)回扣发生在商品流通过程中的买卖双方之间;(2)回扣只能付给买方或者买方的委托代理人(经办人);(3)回扣是买方支付的货款的一部分的返还;(4)回扣的实质是对销售利益的再分配。

回扣是一种典型的商业贿赂行为,受到有关法律的严格禁止。

“佣金”是商业活动中的一种劳务报酬,是具有独立地位和经营资格的中间人在商业活动中为他人提供中介服务所得的报酬。

它是由商业活动的中间人或经纪人收取,可以由卖方给付也可由买主给付。

中介费与佣金的含义近似。

《关于禁止商业贿赂行为暂行规定》第七条第二款规定:“本规定所称佣金,是指经营者在市场交易中给予为其提供服务的具有合法经营资格的中间人的劳务报酬。

”佣金具有以下主要法律特征:(1)佣金是商业活动中中间人所得的劳务报酬;(2)经营者给予佣金必须以明示的方式。

给予和接收佣金的都必须如实入账。

“礼金”,是指在企业经济往来中赠给对方单位或者代表单位实施经济行为的个人的小额现金或礼品。

《关于禁止商业贿赂行为暂行规定》第八条规定:“经营者在商品交易中不得向对方单位或者个人附赠现金或者物品。

但按照商业惯例赠送小额广告礼品的除外。

违反前款规定的,视为商业贿赂行为。

”折扣与回扣的区别主要表现在:(1)“账外暗中”与“明示和如实入账”是回扣与折扣的本质区别。

折扣是明示并如实入账的商业行为,而回扣则是在正式的交易之外发生的一种暗中交易,并通过这种暗中交易使收受回扣的单位或者个人获得非法利益。

(2)折扣是卖方支付给买方的一种价格优惠,而回扣可以是卖方给买方,也可以是买方支付给卖方的一种商业贿赂。

出口成本核算与佣金与折扣

第六章出口成本核算与佣金和折扣出口成本核算(一)货物的价格构成1.成本(cost)出口货物的成本主要是指采购成本。

它是贸易商向供货商采购商品的价格,也称进货成本。

2.费用(expenses/charges)(1)包装费(packing charges),通常包括在进货成本中,如有特殊要求,则须另加。

(2)仓储费(warehousing charges),提前采购或另外存仓的费用。

(3)国内运输费(inland transport charges),装货前的内陆运输费用,如卡车、内河运输费、路桥费、过境费及装卸费等。

(4)认证费(certification charges),办理出口许可、配额、产地证及其它证明所支付的费用。

(5)港区港杂费(port charges),货物装运前在港区码头支付的费用。

(6)商检费(inspection charges),出口商检机构检验货物的费用。

(7)捐税(duties and taxes),国家对出口商品征收、代收或退还的有关税费,有出口关税、增值税等。

(8)垫款利息(interest),出口商买进卖出期间垫付资金支付的利息。

(9)业务费用(operating charges),出口商经营过程中发生的有关费用,也称经营管理费,如:通讯费、交通费、交际费等。

出口商还可根据商品、经营、市场等情况确定一个费用率,这个比率为5-15%不等,一般是在进货成本基础上核定。

定额费用=进货价2费用定额率。

(10)银行费用(banking charges),出口商委托银行向外商收取货款、进行资信调查等支出的费用。

(11)出口运费(freight charges),出口商支付的海运、陆运、空运及多式联运费用。

(12)保险费(insurance premium),出口商购买货运保险或信用保险支付的费用。

(13)佣金(commission),出口商向中间商支付的报酬。

3.利润(expected profit)我国实行出口退税制度,采取对出口商品中的增值税全额退还或按一定比例退还的做法,即将含税成本中的税收部分按照出口退税比例予以扣除,得出实际成本。

进出口货物价格之佣金与折扣的运用

进出口货物价格之佣金与折扣的运用进出口业务是国际贸易中的重要环节,货物的价格、佣金和折扣是影响业务成败的关键因素。

在进出口业务中,佣金和折扣的运用是非常重要的,可以直接影响到业务的利润和竞争力。

首先,佣金是指代理商或中介机构在贸易中承担的一定责任和风险所获得的报酬。

佣金的比例一般是根据货物的价格来确定的,国际惯例一般为货物总价的1-5%。

佣金的支付一般由出口商承担,因为代理商或中介机构在推销和销售过程中发挥了重要作用,他们的努力应该得到相应的奖励。

此外,佣金的多少也与进出口商的关系、销售业绩和市场情况等因素有关。

其次,折扣是指在销售过程中为吸引客户和促进销售所提供的价格减免。

折扣的设置既可以为了增加销售额,又可以根据不同的客户和市场需求来定制。

折扣的幅度一般根据客户的购买量、付款方式和产品质量等因素来确定。

折扣的使用有助于提高产品的竞争力和市场占有率,同时也可以促进销售渠道的稳定和发展。

佣金和折扣在进出口业务中的运用有以下几点注意事项:首先,佣金和折扣应该合理合法。

在国际贸易中,佣金和折扣的设置应该符合国际商业道德和法律法规的要求,避免违反反垄断法或贿赂法等相关规定。

其次,佣金和折扣应该明确约定。

在合同中应该明确规定佣金和折扣的具体金额和支付方式,以避免日后产生纠纷和争议。

再次,佣金和折扣应该与质量和服务相匹配。

佣金和折扣的设置应该基于货物的质量和供应商的服务,不应该仅仅为了争取销售而忽略质量和服务。

最后,佣金和折扣的使用应该与市场需求和竞争态势相适应。

根据不同的市场需求和竞争态势,灵活调整佣金和折扣的幅度和方式,提高市场竞争力和销售额。

总之,进出口货物价格、佣金和折扣在国际贸易中起着重要作用。

合理运用佣金和折扣,可以提高业务的利润和竞争力,实现双方的互利共赢。

同时,必须注意佣金和折扣的合法性、明确性、匹配性和适应性,以确保业务的顺利进行。

在进出口业务中,佣金和折扣的运用十分重要,对于提高销售额、扩大市场份额以及增加利润都具有积极的作用。

进出口贸易实务计算公式

计算公式第六章出口成本核算与佣金和折扣1、实际成本核算实际成本=进货成本― 退税金额退税金额=进货成本÷ (1 + 增值税率)x 退税率2、运费核算多数采用班轮运输,根据货物是否装入集装箱可分为件杂货与集装箱货两类。

(1)件杂货运费构成:基本费用+附加运费(2)集装箱货海运费的构成:A.件杂货基本费率+附加费(拼箱)B.包箱费率(整箱)常见的计费标准为W/M。

3、保险费核算保险费=保险金额 x 保险费率保险金额=CIF(CIP)价 x (1+投保加成率)一般投保加成率为10%,保险金额的计算以CIF(CIP)货价或发票金额为基础。

4、佣金的计算1)按交易金额(发票金额)为基础计算(最常用),即按照合同项下的贸易术语价格,不扣除任何费用。

2)以FOB或FCA价值为基础计算(少数情况下采用)3)佣金=含佣价×佣金率净价=含佣价- 佣金= 含佣价×(1-佣金率)含佣价=净价/(1-佣金率)5、折扣的计算:折扣=发票金额×折扣率6、利润的核算它的核算方法可以某一固定数额作为单位商品的利润,也可用一定的百分比作为经营利润率来核算利润额。

采用利润额核算利润时,应注意计算的基数,这个基数可以是某一成本,也可以是销售价格。

例:某公司实际成本为人民币180元,利润率为15%,计算价格和利润额。

(1)以实际成本为依据:销售价格为207元,利润为27元。

(180*1.15)(2)以销售价格为依据:销售价格为211.77元,利润为31.77元。

(180/0.15)7、出口换汇成本出口换汇成本=出口商品总成本(人民币元)/ FOB出口外汇净收入(美元)出口商品总成本(退税后)= 出口商品购进价(含增值税)+定额费用–出口退税收入定额费用 = 出口商品购进价(含VAT)×费用定额率退税收入 = 出口商品购进价(含VAT)÷(1+增值税率)×退税率8、出口盈亏额出口盈亏额= (FOB外汇净收入×银行外汇买入价)— 出口商品总成本(退税后)出口盈亏额的另一种计算方法:出口盈亏额=(银行买入价-换汇成本)× 外汇净收入9、三种贸易术语之间的换算FOB价换算为其他价CFR价=FOB价+出口运费CIF价=(FOB价+出口运费)/(1-投保加成x保险费率)CFR价换算为其他价FOB价=CFR价-运费CIF价=CFR价/(1-投保加成x保险费率)CIF价换算为其他价FOB价=CIF价x(1-投保加成x保险费率)-国内运费CFR价= CIF价x(1-投保加成x保险费率)10、班轮运输费用1)班轮运费是按照班轮公司制定的班轮运价表的规定计算的。

《佣金和折扣》课件

2

折扣在销售中的运用

折扣可以吸引顾客,增加销售量,但需要进行合理的定价和优化方案,以保持产 品的竞争力和利润。

3

佣金和折扣的区别和联系

佣金和折扣都是销售策略,但佣金是销售人员的奖励,而折扣是对顾客的优惠, 二者相辅相成,在销售环节中互相关联。

结论

1 佣金和折扣的重要性

佣金和折扣是促进销售和扩大市场份额的重要策略,可以帮助企业达到销售目标。

计算方式

佣金的计算方式可以根据销售额、单位销售数 量或销售利润来确定。

类型

不同类型的佣金包括固定佣金、阶梯佣金和份 额佣金等,适用于不同的销售模式和业务特点。

功能

佣金可以激励销售人员的积极性,提高销售业 绩,同时也是一种成本效益的考量。

折扣

1 定义

折扣是指在销售价格上的减价,可以吸引顾 客购买,增加销售量。

2 如何合理设置佣金和折扣来达到最优效果

设定合理的佣金和折扣政策需要考虑市场需求、竞争环境和企业利益等多个因素,以实 现最佳效果。

3 最佳实践建议

根据产品特性、目标市场和销售模式,制定适合的佣金和折扣策略,并根据实际情况进 行优化和调整。

参考文献

1 相关资料分析

参考各种销售和市场资料,了解成功企业的 佣金和折扣策略,并进行分析和比较。

2 计算方式

折扣的计算可以根据固定比例或固定金额进 行。

3 类型

折扣种类有无条件折扣、打包折扣和促销折 扣等,可以根据产品特点和市场需求进行调 整。

4 功能

折扣可以吸引顾客,促进销售,同时也可用 作库存管理和让利情况的策略。

佣金和折扣在销售中的运用

1

佣金在销售中的运用

通过设定合理的佣金政策,可以激励销售人员并推动销售增长,同时还需考虑成 本和利润。

第六章 出口成本核算与佣金与折扣

1

2

3

4

• 如报含佣价CFRC5%每公吨100美元,那么每公吨 付佣金多少?

佣金=1005%=5(美元)

• 如原报含佣价CFRC5%每公吨100美元,那么CFR净 价多少?

净价=100-5=95(美元)

• 如报净价CFR每公吨100美元,不影响收入的条件 下,CFRC5%价多少?

CFRC5%=

• 习题:2、 • 出口某商品1000件,每件15美元CIF纽约, 总价15 000美元,其中运费2010美元,保 险费102美元。进价每只人民币95元,共 计95 000元(含增值税17%),费用定额 率为10%,出口退税率9%。当时银行美元 买入价为8.28元。求该笔业务的出口换汇 成本和盈亏额。

课堂练习:

1、下列我国出口报价是否正确,如不正确请改正: (1)每千克15美元FOB纽约。 (2)每件3美元CIFC香港 (3)每只100欧元FOB上海净价减1%折扣 (4)每吨500日元CIFC天津

• 2、某出口公司对外报价某商品每公吨2000美元 CIF纽约,外商要求4%佣金。在保持我方净收入不 变情况,应该报含佣价为多少? • 3、某笔交易中,我方向外商的报价为每公吨780 欧元CFR香港,含2%的折扣,该笔交易的数量为 200公吨,试求我方扣除折扣后的总收入是多少?

换汇成本 <

E

美元B

银行外汇买入价ຫໍສະໝຸດ 1、出口换汇成本:某商品出口净收入一个单位的外汇所需 要的人民币成本。 出口换汇成本 =

出口商品总成本(人民币元) FOB出口外汇净收入(美元)

出口商品总成本(人民币元) =出口商品购进价(含增值税)+定额费用-出口退税收入 定额费用 = 出口商品购进价×费用定额率 出口退税收入 =出口商品购进价(含增值税)÷(1+增值税)×退税 率 我国目前增值税实行两档税率,即一般纳税 人基本税率17%、对特殊货物的低税率13%。

折扣、折让、回扣、佣金、返利的区别及核算

折扣、折让、回扣、佣金、返利的区别及核算折扣、折让、回扣、佣金、返利的区别及核算许多人对各类折扣、折让、回扣、佣金及返利等词意类似容易混淆的概念和实务处理模糊不清。

下面笔者以案例的形式对各种不同的折扣、折让进行了归纳和整理,以加深理解这些概念。

销售折扣销售折扣是企业为了促进销售或为了鼓励购货方及时结清货款而给予购货方的折扣优惠。

销售折扣实际上是价格上的减让,折扣的程度就是折扣率,折扣的多少就是折扣额。

销售折扣又分为商业折扣和现金折扣。

1.商业折扣商业折扣又称折扣销售,是指企业在销售货物或应税劳务时,为了促进销售,将货物按照一定折扣率(或折扣额)折扣后的价格对外销售。

例如:某时装公司为了减少库存积压,将原定价为800元/套(不含税价,以下均为不含税价)的西服按照八折的折扣率销售给某百货公司10套,即按640元/套的价格进行销售。

这就是一种典型的商业折扣(或称折扣销售)。

商业折扣仅限于货物价格上的折扣或折让,如果销货方将自产、委托加工和购买的货物用于实物折扣,则该实物折扣不得从销售额中减除,应视同销售计缴流转税。

假如上述案例中,时装公司将按八折折扣优惠的方式改为买十套西服送20件单价为100元的衬衫,则百货公司在购买10套西服时,时装公司同时向百货公司赠送了20件衬衫,上述情形仅需按照8000元计算销售,衬衫属于“捆绑销售”不属于视同销售范畴,因此仅应该按照实际收款金额8000元计算销售收入。

上述案例在开具发票时,应先按照销售西服10件计8000元,销售衬衫20件计2000元分别填列发票,然后在下一栏按照衬衫销售额开具红字2000元,最后填列销售净额8000元。

这样2000元折扣就符合税法“销售额和折扣额在同一张发票上分别注明”的要求。

2.现金折扣现金折扣是销售单位为了鼓励债务人在规定的期限内提前付款,而向债务人提供的债务扣除。

企业为了鼓励客户提前付款,可能与债务人达成协议,债务人在不同的期限内付款可享受不同比例的折扣,付款时间越早,折扣越大。

第六章 出成本核算与佣金和折扣

课程:进出口贸易实务序号:17

课程:进出口贸易实务序号:18

案例分析:算一算:

1、我某外贸公司出售一批卧式健身椅至日本,出口总价为10万美圆CIFC5%,其中从中国口岸至横滨的运费和保险费占12%。

这批货物的国内购进价为人民币702,000元(含增值税17%),该外贸公司的费用定额率为5%,退税率为9%。

结汇时银行外汇买入价为1美圆折合人民币8.40元。

试计算这笔出口交易的换汇成本和盈亏额。

小结:主要讲述了出口商品成本的核算,主要是学会计算出口换汇成本、出口盈亏额以及出口盈亏率。

作业:

1、我某公司出售一批瓷器至加拿大,出口总价为35000美元CIF温哥华,其中运费1700美元、保险费217美元。

进价合计¥245700(含增值税17%),费用定额率8%,出口退税率13%。

当时银行美元买入价为7.612元。

试计算这笔出口交易的换汇成本和盈亏额。

课程:进出口贸易实务序号:19

课程:进出口贸易实务实践课(4课时)序号:20。