应付工资明细账人事

人员工资管理台账模板

人员工资管理台账模板

一、员工基本信息

1. 员工姓名:

2. 员工编号:

3. 入职日期:

4. 职位:

5. 基本工资:

6. 其他相关信息:

二、工资项明细

1. 基本工资:

2. 岗位工资:

3. 技能工资:

4. 绩效工资:

5. 其他工资项:

三、扣款项明细

1. 社保扣款:

2. 公积金扣款:

3. 其他扣款项:

4. 个人所得税扣款:

四、加班及考勤情况

1. 加班小时数:

2. 迟到/早退小时数:

3. 请假小时数:

4. 旷工小时数:

5. 其他考勤情况:

五、绩效及奖金情况

1. 绩效考核结果:

2. 奖金金额:

3. 其他奖励情况:

4. 惩罚情况:

六、社保及公积金情况

1. 社保缴纳基数:

2. 公积金缴纳基数:

3. 其他社保/公积金信息:

4. 社保/公积金缴纳状态(正常/暂停):

5. 社保/公积金缴纳时间:

6. 社保/公积金缴纳方式(单位缴纳/个人缴纳):

7. 社保/公积金缴纳比例:

8. 社保/公积金缴纳金额:

9. 其他相关信息。

应付职工薪酬明细账

15,961.00 平

41

本年累计

15,961.00

15,961.00 平

42 12 31 记-35

计提工资

15,961.00 贷

43 12 31 记-35 发放工资ຫໍສະໝຸດ 15,961.00平

44

本期合计

15,961.00

15,961.00 平

45

本年累计

15,961.00

15,961.00 平

46 1 31 记-10

11 4 30 记-35 发放工资

7,948.00

平

12

本期合计

7,948.00

7,948.00 平

13

本年累计

7,948.00

7,948.00 平

14 5 31 记-24 计提工资

7,948.00 贷

15 5 31 记-24

发放工资

7,948.00

平

16

本期合计

7,948.00

7,948.00 平

29

本年累计

7,948.00

7,948.00 平

30 9 30 记-41 计提工资

15,961.00 贷

31 9 30 记-41 发放工资

15,961.00

平

32

本期合计

15,961.00

15,961.00 平

33

本年累计

15,961.00

15,961.00 平

34 10 31 记-39 计提工资

15,961.00 贷

35 10 31 记-39 发放工资

15,961.00

平

36

本期合计

15,961.00

15,961.00 平

新会计准则下应付职工薪酬-工资、社保、住房公积金核算

新会计准则下应付职工薪酬——工资、社保、住房公积金的会计分录现执行新的会计准则因此企业的工资通过应付职工薪酬一级科目进行核算,具体操作步骤如下:第一步:在一个自然月月末计提本月应付职工薪酬包含工资、社保、住房公积金、职工教育经费、工会经费,然后分配到管理费用、制造费用、生产成本、销售费用等相关费用科目中。

会计分录为:借:管理费用——工资/社保/住房公积金(管理人员工资除车间管理人员)制造费用——工资/社保/住房公积金(车间管理人员)生产成本——工资/社保/住房公积金(车间工人)销售费用——工资/社保/住房公积金(销售人员)贷:应付职工薪酬——工资/社保/住房公积金注意:有些公司人事部提供的工资表中的应发工资为实际到银行提现的工资,但应付职工薪酬——工资科目核算的工资是全体人员的实际工资即应该支付给全体员工的劳动所得,里面包含工资表中涉及的个人需要缴纳的社保、住房公积金和个人所得税等。

现插入个表举例一下更能说得清楚些:通过上表可以看出本月总工资为159444元,未领工资151000元即为本月实际需要从银行提现支付给职工的工资即职工实际拿到手的工资(已经扣除企业代扣代缴个人需要交纳的保险和住房公积金)。

然而企业本月发生的总工资应该是:员工实际拿到手的工资+员工需要支付但在工资表中扣除的个人需交纳的社保和住房公积金=151000+8030+414=159444元即为总工资。

公司支付的社保为个人缴纳的三倍左右(本文暂定为三倍),因此公司承担的保险金额为: 8030*3=24090元,公司承担的住房公积金和个人承担的住房公积金按1:1的比例缴纳为414元(本文为举例只暂列414元的住房公积金)。

因此工资需要计提的应付职工薪酬——工资为159444元,应付职工薪酬——社保为24090元,应付职工薪酬——住房为414元。

因此上面计提工资的会计分录为:管理费用中含车间主任四人工资为10707元。

1. 计提工资、住房公积、社保借:管理费用——工资 16057 (管理人员工资扣除车间主任工资+仓储物流科工资)生产成本——工资 121980(一、二、三、四车间工人)制造费用——工资 10707 (车间主任工资)销售费用——工资 10700 (销售人员工资)贷:应付职工薪酬——工资 159444借:管理费用——社保 2550生产成本——社保 17940制造费用——社保 1500销售费用——社保 2100贷:应付职工薪酬——社保 24090借:管理费用——住房公积金 414生产成本——住房公积金制造费用——住房公积金销售费用——住房公积金贷:应付职工薪酬——住房公积金4142. 提取现金发放工资:(不考虑工资表中的代扣代缴个人住房、社保)即需从银行提取现金159444元。

人力资源行业的账务处理流程

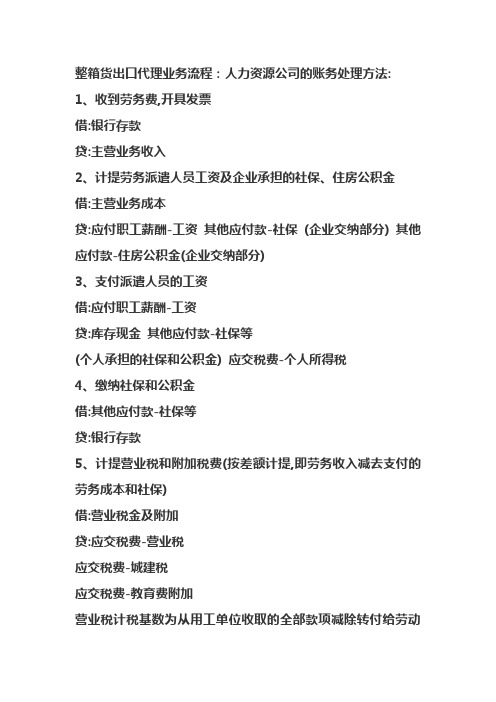

整箱货出口代理业务流程:人力资源公司的账务处理方法: 1、收到劳务费,开具发票

借:银行存款

贷:主营业务收入

2、计提劳务派遣人员工资及企业承担的社保、住房公积金借:主营业务成本

贷:应付职工薪酬-工资其他应付款-社保(企业交纳部分) 其他应付款-住房公积金(企业交纳部分)

3、支付派遣人员的工资

借:应付职工薪酬-工资

贷:库存现金其他应付款-社保等

(个人承担的社保和公积金) 应交税费-个人所得税

4、缴纳社保和公积金

借:其他应付款-社保等

贷:银行存款

5、计提营业税和附加税费(按差额计提,即劳务收入减去支付的劳务成本和社保)

借:营业税金及附加

贷:应交税费-营业税

应交税费-城建税

应交税费-教育费附加

营业税计税基数为从用工单位收取的全部款项减除转付给劳动

力的工资和社保后的余额.

6、支付本企业人员工资和费用

借:管理费用-工资/ 办公费等

贷:应付职工薪酬-工资或库存现金/ 银行存款

7、期末结转

借:本年利润

贷:主营业务成本管理费用营业税金及附加

借:主营业务收入

贷:本年利润揽货→询价→订舱→接受托运申请→订舱确认→排载→发放空箱→装箱→进场→边检→申报→报检→报关→配载。

企业个人工资发放明细表

企业个人工资发放明细表

企业个人工资发放明细表是一种记录企业员工工资发放情况的表格,用于详细列出每位员工的工资发放细节。

该表包括以下内容:

1. 员工基本信息:包括员工姓名、工号、部门、职位等基本信息。

2. 工资项目:列出工资项,如基本工资、奖金、津贴、加班费等。

3. 工资计算方法:说明每个工资项的计算方式,如基本工资是根据员工月工作天数计算的,奖金是按照绩效评定结果确定的等。

4. 工资金额:列出每个工资项的具体金额。

5. 扣款项目:如果有扣款项,如个人所得税、社保费等,需列出扣款项目及金额。

6. 实发工资:根据工资金额和扣款项目,计算出员工实际发放的工资。

7. 签字确认:员工和财务部门负责人对工资发放金额进行确认,并签字表示同意。

企业个人工资发放明细表可以用电子表格软件,如Excel等进

行制作,能够方便计算工资金额和扣款项目,并进行数据统计和分析。

这样可以提高工资发放的准确性和效率,同时也方便员工核对工资。

应付职工薪酬发放的账务处理

并入 ,将导致应付职工薪酬及其明细账贷方发生额含义不清 , 直接导致企业人 工成本计算 ,和应付职工薪酬统计的复杂化 。

而且与账户设置初衷不符 。( ) 2 有同志认为 , 合并不合并还不都

是发给职工 的薪酬。 虽然从资金来源角度社会保险费和住房公

积金 、 社会保险费 、 以及工会经费和职] 教育经费等 , . 现全部纳

入职工薪酬的范 围, 均通过 “ 应付职工薪酬” 账户来核算 。即根

据受益对象 , 借记“ 生产成本” “ 、管理 费用 ”“ 、在建工程 ” 等有关

3借 : . 应付职工薪酬一职工工资

贷: 银行存款( 或现金 ) 其他应付款—保 险公司

“ 其他应收款” “ 、应交税费——应交个人所得税” 等科 目。

对一般企业来讲 ,职工工资是职工薪酬主要 组成部分 , 会 计对 职丁 薪酬 账务处理 的改 变并未改变职工薪酬 支付的方式 和构成 内容。 于职工丁资的构成还是依据19 年 国家统计 局 关 90 《 关于工资总额组成 的规 定》 即包括 : , 计时工资 、 计件 工资 、 奖 金、 津贴和补贴 、 加班加点工资和特殊情况下支付 的工资。工资 发放账务处理的原始凭证是工资发放汇总表 , 也可理解成工 资 条的记账联 , 包括应发工资 ( 工资 总额 )扣款 , , 实发 工资几个部

资产 、 成本 、 损益类账 户, 贷记 “ 应付 职工薪酬” 账户 。

从财政部印发的《 企业 会计 准则 应用指南》 企业会计准 到《

其他应付款——住房公积金管理 中心

应交税费一 应交个人所得税

则讲解》 更多关注辞退福利 以及非货币性福利的确认 与计 量 , , 未对应付职工薪酬的发放 做出较详尽规范 的账务处理说明 , 导

清算应付职工薪酬账务处理流程

清算应付职工薪酬账务处理流程宝子们!今天咱们来唠唠清算应付职工薪酬的账务处理流程呀。

一、啥是应付职工薪酬。

应付职工薪酬呢,就是企业应该付给员工的各种报酬啦,像工资、奖金、津贴、补贴,还有职工福利这些。

这可是企业对员工辛苦付出的一种回报呢。

比如说,咱员工每天辛辛苦苦地上班,加班加点地赶项目,那企业就得按照规定把钱算好准备发给大家呀。

二、准备工作。

在开始清算应付职工薪酬的账务之前呀,咱们得先把一些基础的工作做好。

1. 员工考勤记录。

这考勤记录可重要啦。

它就像一个小账本,记录着每个员工上班的天数、有没有迟到早退、有没有请假这些情况。

要是没有这个准确的考勤记录,工资计算就会乱套的。

就好比咱们盖房子,要是地基没打好,房子肯定不稳当呀。

所以人事部门要把这个考勤记录做得仔仔细细的,可不能马虎。

2. 绩效数据收集。

现在好多企业都有绩效考核呢。

如果是根据绩效来发奖金或者调整工资的,那这个绩效数据就得收集好。

比如说销售部门,得看看每个销售员这个月卖出去多少产品,业绩怎么样。

这绩效数据就是员工工作成果的一个量化体现,就像学生的考试成绩一样,能反映出员工在这个阶段的工作表现。

三、计算应付职工薪酬。

1. 基本工资计算。

基本工资是根据员工的岗位和职级来确定的。

这个一般在劳动合同里就写得明明白白的啦。

咱们只要按照合同上的金额,再根据考勤记录算出这个月该发多少基本工资就好。

比如说一个员工基本工资是5000元,这个月全勤,那他这个月的基本工资就是5000元喽。

2. 奖金、津贴和补贴计算。

奖金就比较灵活啦,可能是根据绩效,也可能是企业这个月效益特别好,给大家发的额外奖励。

津贴和补贴呢,像高温津贴、交通补贴之类的,这些都是有相应的规定或者企业自己的政策的。

咱们要按照这些规定把这些钱都算清楚。

比如说高温津贴,在炎热的夏天,员工在户外工作,这个津贴就是企业对员工的一种关爱呢。

四、账务处理。

1. 确认应付职工薪酬。

我们要在账务上确认应付职工薪酬的金额啦。

小企业应付职工薪酬的账务处理

职工薪酬的会计处理1.科目设置小企业应设置“应付职工薪酬”科目,核算应付职工薪酬的提取、结算、使用等情况。

该科目贷方登记已分配计入有关成本费用科目的职工薪酬的金额,借方登记实际发放的职工薪酬金额;期末余额一般在贷方,反映小企业应付未付的职工薪酬。

小企业应根据职工薪酬类别,设置“职工工资”、“奖金、津贴和补贴”、“职工福利费”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”、“辞退福利”等二级科目进行明细核算。

小企业(外商投资)按照规定从净利润中提取的职工奖励及福利基金,也通过“应付职工薪酬”科目核算。

2.职工薪酬的确认小企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,并根据职工提供服务的受益对象,分别下列情况进行会计处理:(1)应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本。

(2)应由在建工程、无形资产开发项目负担的职工薪酬,计入固定资产成本或无形资产成本。

(3)其他职工薪酬(含因解除与职工的劳动关系给予的补偿),计入当期损益。

3.职工薪酬的计量(1)货币性职工薪酬的计量对于货币性职工薪酬的计量,应当区分两种情况:一是具有明确计提标准的货币性薪酬,企业应当按照规定的标准计提。

①“五险一金”。

即医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费和住房公积金,企业应当按照国务院、所在地政府或企业年金计划规定的标准,按工资总额的一定比例计提。

②工会经费和职工教育经费。

企业应当按照《企业财务通则》等相关财务规定,分别按照职工工资总额2%和1.5%的比例计提;从业人员技术要求高、培训任务重、经济效益好的企业,职工教育经费可根据国家相关规定,按照职工工资总额2.5%的比例计提。

【涉税规定】《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第四十一条企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

第四十二条除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额 2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

应付工资明细表

2011.01-2011.12 科目:应付工资(211) 2011年 凭证号数 月 日 01 06 记—0018 01 30 记—0243 01 01 02 21 记—0013 02 28 记—0067 02 02 03 31 记—0058 03 31 记—0114 03 03 04 21 记—0094 04 30 记—0132 04 04 05 19 记—0019 05 30 记—0154 05 05 06 17 记—0092 06 30 记—0182 06 06 07 19 记—0152 07 30 记—0273 07 07 付1月职工工资 结转本月应付工资 本月合计 累 计 付2月职工工资 结转本月应付工资 本月合计 累 计 付3月职工工资 结转本月应付工资 本月合计 累 计 付4月职工工资 结转本月应付工资 本月合计 累 计 付5月职工工资 结转本月应付工资 本月合计 累 计 付6月职工工资 结转本月应付工资 本月合计 累 计 付7月职工工资 结转本月应付工资 本月合计 累 过次页 核算单位:山西诚信市政建设有限公司 计 210,889.60 1,451,641.50 1,451,641.50 制表:赵美香 210,526.30 1,240,751.90 210,889.60 210,889.60 210,889.60 1,451,641.50 1,451,641.50 220,465.70 1,030,225.60 210,526.30 210,526.30 210,526.30 1,240,751.90 200,465.30 809,759.90 220,465.70 220,465.70 220,465.70 1,030,225.60 198,368.50 609,294.60 200,465.30 200,465.30 200,465.30 809,759.90 200,465.30 410,926.10 198,368.50 198,368.50 198,368.50 609,294.60 210,460.80 210,460.80 200,465.30 200,465.30 200,465.30 410,926.10 页号:200-1 本币名称:人民币 摘要 借方 210,460.80 210,460.80 210,460.80 210,460.80 贷方 方向 借 平 平 平 借 平 平 平 借 平 平 平 借 平 平 平 借 平 平 平 借 平 平 平 借 平 平 平 平 打印日期:2012.01.10 [用友软件] 210,889.60 210,526.30 220,465.70 200,465.30 198,368.50 200,465.30 余额 210,460.80

核算单位:山.10 [用友软件]

91,068.00 89,269.20 91,652.30 90,226.80 91,567.40 92,278.30 87,563.52 88,695.82 91,502.90 91,523.80 95,578.20 96,692.16 1,097,618.40

[正式账簿]

应付工资明细表

2011.01-2011.12 科目:应付工资(211) 2011年 月 日 凭证号数 承前页 08 22 记—0121 08 30 记—0215 08 08 09 21 记—0013 09 28 记—0067 09 09 10 31 记—0058 10 31 记—0114 10 10 11 21 记—0094 11 30 记—0132 11 11 12 19 记—0019 12 30 记—0154 12 12 付8月职工工资 结转本月应付工资 本月合计 累 计 付9月职工工资 结转本月应付工资 本月合计 累 计 付10月职工工资 结转本月应付工资 本月合计 累 计 付11月职工工资 结转本月应付工资 本月合计 累 计 付12月职工工资 结转本月应付工资 本月合计 本年累计 结转下年 205,585.38 2,525,577.12 203,563.82 2,319,991.74 205,585.38 205,585.38 205,585.38 2,525,577.12 223,456.80 2,116,427.92 203,563.82 203,563.82 203,563.82 2,319,991.74 218,963.80 1,892,971.12 223,456.80 223,456.80 223,456.80 2,116,427.92 222,365.82 1,674,007.32 218,963.80 218,963.80 218,963.80 1,892,971.12 摘要 借方 1,451,641.50 222,365.82 222,365.82 222,365.82 1,674,007.32 贷方 1,451,641.50 方向 平 借 平 平 平 借 平 平 平 借 平 平 平 借 平 平 平 借 平 平 平 平 205,585.38 203,563.82 223,456.80 218,963.80 222,365.82 余额 页号:201-1 本币名称:人民币

1 2 3 4 5 6 7 8 9 10 11 12