政府采购管理内部控制流程图

内部控制流程图

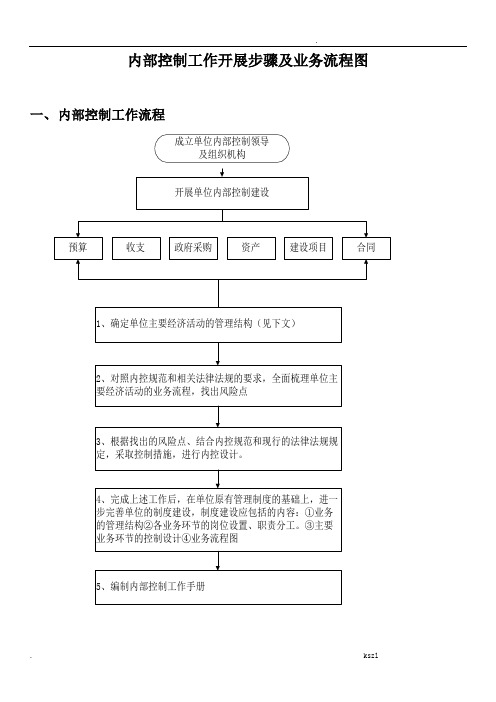

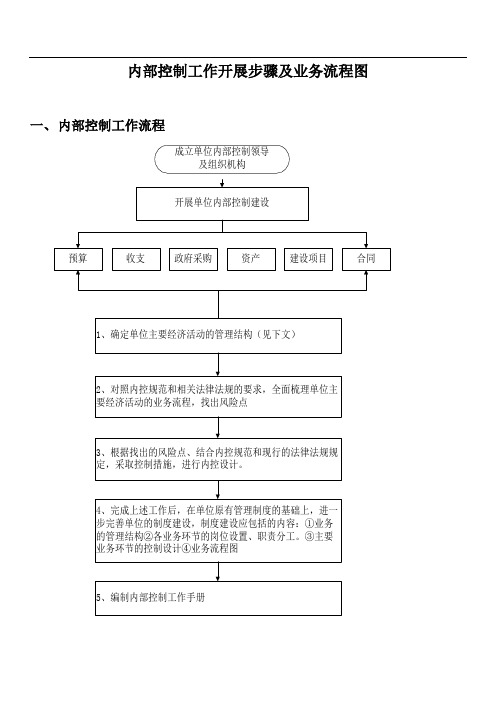

.内部控制流程图.目录第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文 )(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图成立单位内部控制领导及组织机构开展单位内部控制建设预算收支政府采购资产建设项目合同1、确定单位主要经济活动的管理结构(见下文)2、对照内控规范和相关法律法规的要求,全面梳理单位主要经济活动的业务流程,找出风险点3、根据找出的风险点、结合内控规范和现行的法律法规规定,采取控制措施,进行内控设计。

政府采购管理内部控制制度

房地产服务中心采购活动控制管理制度为加强对单位采购活动的内部控制和管理,防范采购过程中的差错和舞弊,结合单位实际,特制定本制度。

一、岗位责任1、办公室采购人员负责按照采购预算实施采购活动,包括确定采购方式、询价议价、拟定采购合同、完善采购文件。

2、办公室仓库保管人员负责所购货物的验收与入库,并完善相关记录。

3、单位聘请法律顾问负责对采购合同协议的审核。

4、单位聘请项目监管部门负责对货物、工程验收的审核。

5、分管副主任负责审核采购价格、验收入库和监督完善采购文件。

6、主任负责对采购合同、付款的审批。

7、财务科负责审核确定采购方式、发票真伪、支付货款。

二、采购活动流程1、各科室根据实际所需填写“申购单”,经科室负责人审批同意后,定期报办公室。

2、办公室将各科室申购单汇总后,每月统一提出申购计划,先报分管领导审核,然后经主要领导审批同意后交由采购人员实施采购。

大宗物品须经主任办公会研究同意后实施采购。

3、单项2千元(含)以上或批量2万元(含)以上的大宗物品、1万元(含)以上的维修工程,必须通过政府采购途径购买;单项2千元以下或批量2万元以下的小额零星物品、 1万元以下的维修工程,可以自行购买,并索要正式、合格发票。

对小额零星采购,按照“比质比价、货比三家”的询价原则,确保公开透明,降低采购成本。

4、对大宗物品,办公室负责与供货单位拟订采购合同,然后由法律顾问审核,报主任审批后存档备案。

5、对到货物品,由办公室仓库保管人员进行验收入库,出具验收证明。

对重大采购项目或维修工程要成立验收小组。

对验收不合格的物品要及时上报处理。

6、办公室采购人员将应付款项目报财务科审核,并经逐级审批同意后由财务科执行付款结算。

三、其他相关控制措施1、单位应当确保办理采购业务的不相容岗位相互分离、制约和监督,并根据具体情况对办理采购业务的人员定期进行岗位轮换,防范采购人员利用职权和工作便利收受商业贿赂、损害单位利益。

2、加强采购业务的记录控制。

行政事业单位内部控制业务流程图

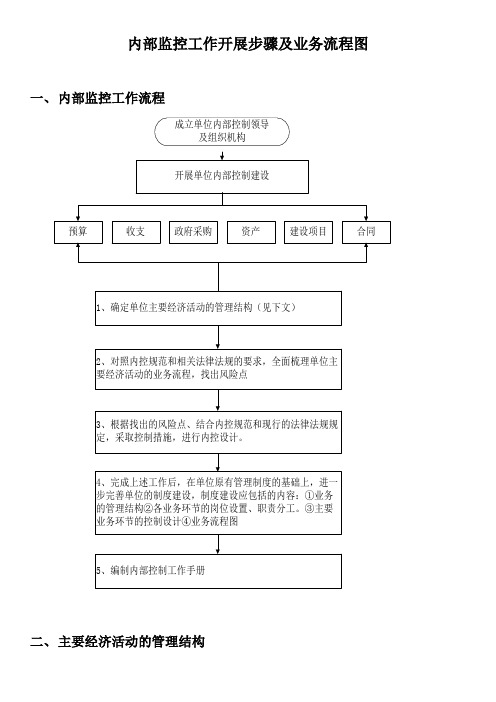

内部监控工作开展步骤及业务流程图一、内部监控工作流程二、主要经济活动的管理结构三、主要经济活动内部监控流程图(一)预算管理内部监控流程图1、工作步骤示意图(1)预算执行(2)预算绩效管理2、工作流程图3、风险点及主要措施一览表(1)预算编制及批复流程关键环节风险点主要防控措施责任主体预算执行预算支出管理没有依照批复的预算支配支出、超预算指标支配预算支出1、业务部门申请支出事项必需有预算指标,再履行预算支出审批手续;2、无预算指标或超预算指标的事项应先履行预算追加调整程序;3、明确单位内部预算追加调整程序。

单位负责人、预算管理委员会,财会部门,预算执行机构预算收入管理没有依照规定足额收取收入并相应上缴财政建立收入监控机制,依照进度组织收入并及时上缴收入执收部门,财会部门预算执行效果管理没有进行预算执行分析,没有建立有效沟通机制,可能致使预算执行进度偏快或偏慢1、建立预算执行监控机制,运用信息系统对业务部门的预算执行状况进行监控;2、建立预算分析机制,召开预算执行分析会议,定时通报预算执行状况,争论存在的问题,提出改进措施。

单位负责人,预算管理委员会,财会部门,预算执行机构预算支出管理没有依照批复的预算支配支出、超预算指标支配预算支出1、业务部门申请支出事项必需有预算指标,再履行预算支出审批手续;2、无预算指标或超预算指标的事项应先履行预算追加调整程序;3、明确单位内部预算追加调整程序。

单位负责人、预算管理委员会,财会部门,预算执行机构预算收入管理没有依照规定足额收取收入并相应上缴财政建立收入监控机制,依照进度组织收入并及时上缴收入执收部门,财会部门预算执行效果管理没有进行预算执行分析,没有建立有效沟通机制,可能致使预算执行进度偏快或偏慢1、建立预算执行监控机制,运用信息系统对业务部门的预算执行状况进行监控;2、建立预算分析机制,召开预算执行分析会议,定时通报预算执行状况,争论存在的问题,提出改进措施。

行政事业单位内部控制业务流程图

绩

位,绩效方法不科 4、评价结果要及时反馈并进行一定范围的公开,作为改进预算

效 管 理

学,评价结果流于 管理和安排以后年度预算的重要依据。 形式

决算与预算存在脱 1、按照财政部门要求,按照规定的时间、格式、要求进行决算 财会部门

节、口径不一,难 编制;

决算编制

以及时反映预算执 2、决算报表内容完整,数据准确,审核人员进行签字确认;

理

截留、坐支、挪用非税收

建立收入征管信息系统,进行收入分析,财会部门定期与收 入执收部门对账;

收入执收部

入,非税收入不开具缴款 书,隐瞒应缴收入

严格收费票据管理,开票和收款分离,收入和票据定期核对; 定期进行财务检查和内部审计监督,加强往来账的清理和检

门 财会部门

查工作。

支出事项事 前申请审核 和审批

指定的归口管理部门或财会部门(一般应为 财会部门)

决策机构,成立政府采购领导小组,由单位 领导、政府采购归口部门,财会部门和业务 部门负责人组成。 实施机构,由采购归口部门(成立专门的政 府采购部门或指定办公室为归口部门),财 会部门,相关业务部门组成监督机构,内部 审计部门 货币资金: 指定的归口管理部门或财会部门(一般应为 财会部门)

采购预算进行采购,影响政府采购预算的 采购计划是否列入预算、是否与业务部门 门、财会部门

严肃性和政府采购效果

的工作计划和资产存量相适应;是否与资

产配置标准相符;

2、专业性设备附有相关技术部门的审核

意见;

3、财会部门对采购计划是否在预算指标

额度内进行审核。

业务部门采购的申 政府采购活动开展不规范,未按规定选择 业务部门应当以批复的政府采购预算和 业务部门

4、将分析报告反馈各业务部门,查找问题,制定整改措施。

内部控制业务层面流程图(预算管理、合同管理、政府采购等业务))

根据上年度支出情况与本年度工作计拟制

三、政府采购业务管理流程图

政府采购业务管理

业务科室提出申请

考察、拟制采购计划

单位领导审批

报财政局政府采购部门审批

批复后执行

重大采购支委会研究决定

四、固定资产管理业务流程图

内部控制业务层面流程图

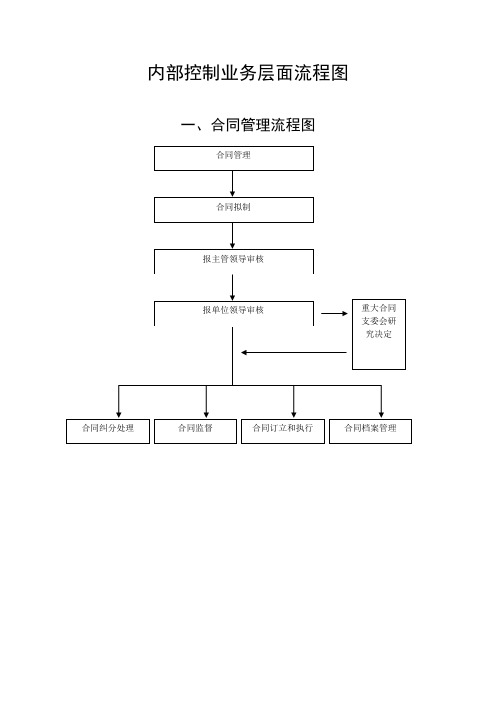

一、合同管理流程图

合同管理

合同拟制

报主管领导审核

报单位领导审核

合同纠分处理

合同监督

合同订立和执行

合同档案管理

重大合同支委会研究决定

二、预算业务管理流程图

预算管理

预算编制

领导审核

上报财政局业务分管科室审核

预算执行

预算分析

决算管理

决算拟制

领导审核

决算上报

审核并上报

行政事业单位内部控制业务流程图

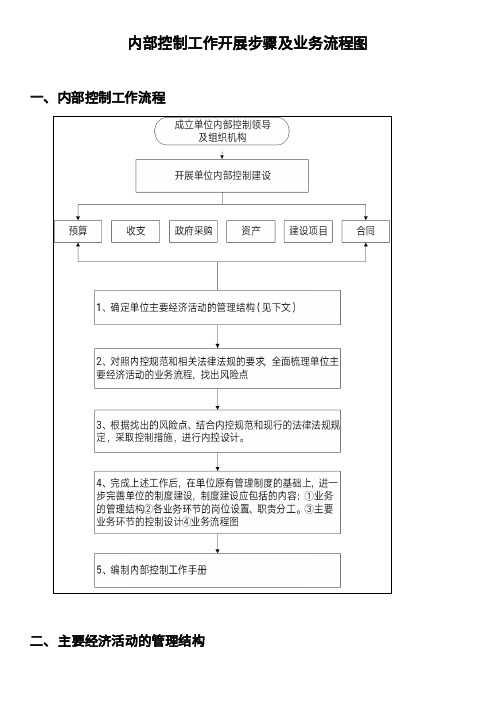

内部控制工作开展步骤及业务流程图一、内部控制工作流程二、主要经济活动的管理结构三、主要经济活动内部控制流程图(一)预算管理内部控制流程图1、工作步骤示意图(1)预算执行(2)预算绩效管理2、工作流程图3、风险点及主要措施一览表(1)预算编制及批复流程关键环节风险点主要防控措施责任主体预算执行预算支出管理没有按照批复的预算安排支出、超预算指标安排预算支出1、业务部门申请支出事项必须有预算指标,再履行预算支出审批手续;2、无预算指标或超预算指标的事项应先履行预算追加调整程序;3、明确单位内部预算追加调整程序。

单位负责人、预算管理委员会,财会部门,预算执行机构预算收入管理没有按照规定足额收取收入并相应上缴财政建立收入监控机制,按照进度组织收入并及时上缴收入执收部门,财会部门预算执行效果管理没有进行预算执行分析,没有建立有效沟通机制,可能导致预算执行进度偏快或偏慢1、建立预算执行监控机制,运用信息系统对业务部门的预算执行情况进行监控;2、建立预算分析机制,召开预算执行分析会议,定期通报预算执行情况,研究存在的问题,提出改进措施。

单位负责人,预算管理委员会,财会部门,预算执行机构预算支出管理没有按照批复的预算安排支出、超预算指标安排预算支出1、业务部门申请支出事项必须有预算指标,再履行预算支出审批手续;2、无预算指标或超预算指标的事项应先履行预算追加调整程序;单位负责人、预算管理委员会,财会部门,预算执行机构(2)决算和预算绩效(二)收支管理内部控制流程图1、工作步骤示意图2、风险点及主要措施一览表流程关键环节风险点主要防控措施责任主体收入管理截留、坐支、挪用非税收入,非税收入不开具缴款书,隐瞒应缴收入建立非税收入定期稽查制度,落实收缴责任,严格责任追究;建立收入征管信息系统,进行收入分析,财会部门定期与收入执收部门对账;严格收费票据管理,开票和收款分离,收入和票据定期核对;定期进行财务检查和内部审计监督,加强往来账的清理和检查工作。

行政事业单位内部控制业务流程图

内部控制工作开展步骤及业务流程图一、内部控制工作流程二、主要经济活动的管理结构三、主要经济活动内部控制流程图(一)预算管理内部控制流程图1、工作步骤示意图(1)预算执行(2)预算绩效管理2、工作流程图3、风险点及主要措施一览表(1)预算编制及批复流程关键环节风险点主要防控措施责任主体预算执行预算支出管理没有按照批复的预算安排支出、超预算指标安排预算支出1、业务部门申请支出事项必须有预算指标,再履行预算支出审批手续;2、无预算指标或超预算指标的事项应先履行预算追加调整程序;3、明确单位内部预算追加调整程序。

单位负责人、预算管理委员会,财会部门,预算执行机构预算收入管理没有按照规定足额收取收入并相应上缴财政建立收入监控机制,按照进度组织收入并及时上缴收入执收部门,财会部门预算执行效果管理没有进行预算执行分析,没有建立有效沟通机制,可能导致预算执行进度偏快或偏慢1、建立预算执行监控机制,运用信息系统对业务部门的预算执行情况进行监控;2、建立预算分析机制,召开预算执行分析会议,定期通报预算执行情况,研究存在的问题,提出改进措施。

单位负责人,预算管理委员会,财会部门,预算执行机构预算支出管理没有按照批复的预算安排支出、超预算指标安排预算支出1、业务部门申请支出事项必须有预算指标,再履行预算支出审批手续;2、无预算指标或超预算指标的事项应先履行预算追加调整程序;3、明确单位内部预算追加调整程序。

单位负责人、预算管理委员会,财会部门,预算执行机构预算收入管理没有按照规定足额收取收入并相应上缴财政建立收入监控机制,按照进度组织收入并及时上缴收入执收部门,财会部门(2)决算和预算绩效(二)收支管理内部控制流程图1、工作步骤示意图2、风险点及主要措施一览表流程关键环节风险点主要防控措施责任主体收入管理截留、坐支、挪用非税收入,非税收入不开具缴款书,隐瞒应缴收入建立非税收入定期稽查制度,落实收缴责任,严格责任追究;建立收入征管信息系统,进行收入分析,财会部门定期与收入执收部门对账;严格收费票据管理,开票和收款分离,收入和票据定期核对;定期进行财务检查和内部审计监督,加强往来账的清理和检查工作。

内部控制流程图

内部控制流程图目录第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文)(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分经济活动内部控制第一节预算业务控制一、工作步骤示意图二、工作流程图(一)预算编制及批复(二)预算执行与分析(三) 预算追加调整预算调整流程节点简要说明(四)决算管理流程图决算流程节点简要说明(五)绩效评价三、风险点及主要防控措施一览表(一)预算编制及批复(二)预算执行与分析(三)决算和预算绩效管理第二节收支业务控制一、工作步骤示意图(一)收入业务(二)支出业务(三)债务业务二、流程图资金支出流程节点简要说明三、风险点及主要防控措施一览表(一)收入业务(二)支出业务(三)债务业务第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表1、采购预算编制与计划管理2、采购活动管理第四节资产业务控制一、工作步骤示意图(一)货币资金业务(二)实物资产和无形资产业务(三)对外投资业务二、风险点及主要防控措施一览表(一)货币资金(二)实物资产和无形资产(三)对外投资第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表(一)项目管理(二)资金管理。